Fonds Ninepoint de santé alternative

Commentaire juin 2021

Sommaire

Dans le commentaire de ce mois-ci, nous analysons les récentes déclarations du juge Clarence Thomas de la Cour suprême des États-Unis concernant les lois fédérales et étatiques sur le cannabis. Le juge Thomas, l’un des juges les plus conservateurs de la Cour suprême, donne son avis personnel sur les lois fédérales conflictuelles, alors que plusieurs projets de loi sur le cannabis sont à différentes étapes de débat au Congrès. Nous analysons également la manière dont les entreprises américaines adoptent lentement les réalités sociétales liées à la consommation du cannabis à l’occasion d’annonces majeures ce mois-ci de la part d’Amazon (AMZN) et d’Apple (APPL). Dans notre analyse, nous continuons à souligner les escomptes de diverses entreprises exerçant leurs activités dans plusieurs États telles que Green Thumb Industrie (GTI), Trulieve Cannabis (TRUL), Curaleaf Holdings (CURA), Columbia Care (CCHW) et Harvest Health & Recreation (HARV) par rapport aux sociétés en commandite de cannabis canadiennes telles que Canopy Growth (CGC), le Cronos Group (CRON) et Tilray Inc. (TLRY). La sous-pondération des entreprises canadiennes précédemment mentionnées est à l’origine de notre investissement dans Village Farms International (VFF), qui continue à gagner des parts de marché au détriment de ses homologues à l’envergure supérieure et aux titres plus chers. Du côté des sociétés en santé et en bien-être du portefeuille, nous soulignons le projet de fusion-acquisition concernant Humana (HUM) ainsi que la réouverture de l’économie américaine à l’origine de l’augmentation des visites de patients et des opérations chirurgicales non urgentes, qui se traduit par une croissance du titre de fonds AMN Healthcare (AMN).

Introduction

Depuis le début de l’année, les investisseurs axés sur la croissance ont mis l’accent sur la réouverture de l’économie et certains secteurs, tels que l’énergie, les industries et les matières, ont enregistré une croissance importante à ce jour. Cependant, il existe des secteurs négligés qui présentent de très solides données fondamentales et qui n’ont pas encore attiré l’attention des investisseurs. Nous pensons que le Fonds offre aux investisseurs une exposition à la réouverture de l’économie nord-américaine et que le second semestre de 2021 amènera de grandes possibilités de croissance. Les résultats cumulés du Fonds de santé alternative Ninepoint depuis le début de l’année sont présentés ci-dessous par rapport à nos différents indices de référence.

Mise à jour concernant le rendement

La réouverture des services en soins de santé permet aux patients de prendre des rendez-vous médicaux non urgents reportés auprès de médecins et d’autres professionnels de la santé. Le portefeuille offre une exposition aux titres de soins de santé par UnitedHealth Group (UNH), +11,97 % (cumul annuel), HUM, +5,39 % (cumul annuel), et AMN, +38,33 % (cumul annuel). AMN Healthcare (AMN) est une entreprise américaine de recrutement de personnel de soins de santé. Parmi ses clients figurent des hôpitaux de soins actifs, des installations gouvernementales, des cliniques et des centres de santé communautaires ainsi que des groupes de médecins. AMN est bien positionnée pour tirer profit des changements liés aux tendances à long terme aux États-Unis découlant du vieillissement de la population, du roulement du personnel et des dépenses en soins de santé. La demande accrue de main-d’œuvre après la pandémie, la poursuite des mesures de relance et les dépenses de rattrapage continuent d’avoir des retombées positives pour AMN. Du point de vue de la pharmacie et du bien-être, des titres du portefeuille tels que Jamieson Wellness (JWEL), -5,80 % (cumul annuel), fournissent une exposition au secteur des produits nutraceutiques/suppléments tandis qu’AMZN, +2,83 % (cumul annuel), continue de démontrer ses capacités de distribution et de logistique dans les services de pharmacie en ligne. Nous continuons à voir une hausse notable de nos titres dans le secteur du cannabis aux États-Unis, notamment en ce qui concerne des sociétés telles que TRUL (+15,97 %) et HARV (+85,45 %, cumul annuel), dont l’entité fusionnée est en train de devenir une entreprise exerçant ses activités dans plusieurs États, GTI (+31,24 %, cumul annuel), qui continue de connaître un bon rendement grâce à la croissance de ses revenus ainsi qu’à un flux de trésorerie et à un bénéfice net positifs, et CURA (+14,63 %, cumul annuel), qui exerce ses activités dans 23 États, qui présente de nouveaux formats de produits innovants et qui prévoit une croissance future en Europe.

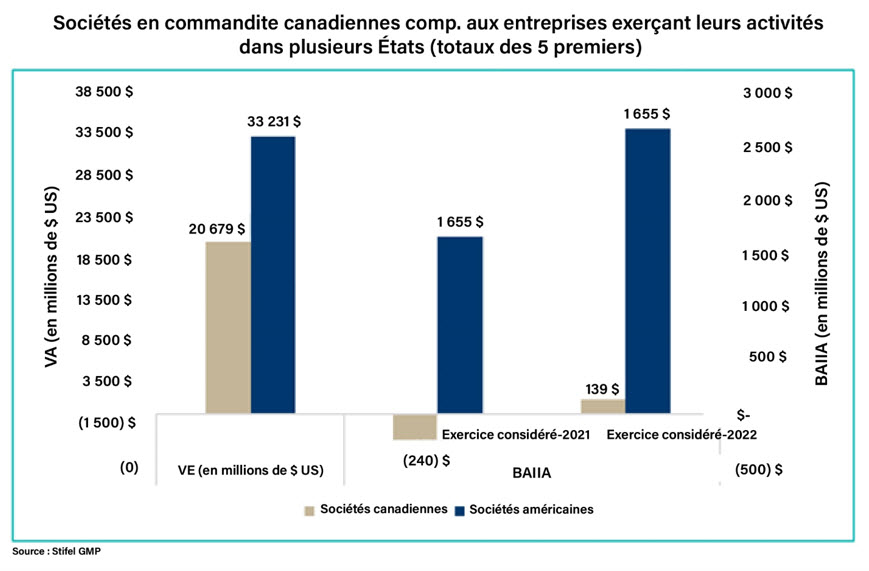

Au cours des trois derniers mois, les plus grandes sociétés canadiennes du secteur du cannabis ont perdu 18 % tandis que les entreprises américaines exerçant leurs activités dans plusieurs États n’ont perdu que 6 %. Les problèmes auxquels le marché canadien fait face incluent une offre excédentaire continue de cultures de catégorie « de valeur » ainsi que des taxes excessives. D’après nous, il s’agit des deux principales raisons pour lesquelles les bénéfices des sociétés en commandite canadiennes demeureront pour la plupart incertains à moyen terme. Sans une base d’investisseurs particuliers enthousiastes, les titres de bon nombre des plus grandes sociétés du secteur de cannabis au Canada seraient en baisse de 30 % ou plus et sans la bouée de sauvetage offerte par le programme de financement au marché, certaines auraient déjà fait faillite.

Nous pensons que les sociétés américaines du secteur du cannabis continuent de présenter de solides données fondamentales combinées à un marché en croissance d’État en État, mais qu’elles n’atteignent pas encore les mesures d’évaluation que ce secteur devrait obtenir. Les titres des entreprises américaines exerçant leurs activités dans plusieurs États s’échangent à une fraction des évaluations gonflées observées chez les producteurs de cannabis canadiens, où la plupart des sociétés de premier plan ne génèrent pas de flux de trésorerie positifs. Selon nous, plusieurs facteurs serviront de catalyseurs dans le secteur aux États-Unis au cours des prochains trimestres. Tout d’abord, nous pensons que les résultats financiers du deuxième trimestre 2021 montreront que les principales entreprises exerçant leurs activités dans plusieurs États continuent de connaître une croissance de leurs revenus tout en augmentant le flux de trésorerie positif et le BAIIA sans changement à leurs multiples de négociation. Il devrait y avoir par ailleurs un ajustement à la hausse de l’évaluation d’après le BAIIA de 2022. Ensuite, nous constatons que l’ouverture du marché au New Jersey survient plus tôt que ce que la plupart des analystes avaient prévu, une autre surprise positive pour le quatrième trimestre 2021. Nous considérons également que l’inclusion d’affections supplémentaires au programme dans un État restrictif comme le Texas ajoute un potentiel de hausse important au second semestre 2021 et en 2022. Enfin, le changement progressif des évaluations surviendra à la suite des changements apportés à la législation fédérale, ce qui fera augmenter le nombre d’investisseurs possibles, mais en attendant, il existe des catalyseurs intermédiaires importants pour soutenir des évaluations supérieures.

Nous pensons que les États-Unis s’approchent du point crucial où le gouvernement aura à déterminer si la légalisation fédérale américaine est un obstacle à la croissance ou non. Il existe des exemples bien connus de la tendance : Amazon (AMZN) a annoncé que l’entreprise n’exigerait plus de tests de dépistage de la marijuana auprès de ses employés tandis qu’Apple (APPL) a modifié sa politique en matière d’applications, autorisant désormais les applications de dispensaires et de livraison de cannabis sur la plateforme de l’Apple Store. Plus récemment, l’un des membres les plus conservateurs de la Cour suprême des États-Unis, le juge Clarence Thomas, a qualifié les lois fédérales relatives au cannabis de conflictuelles et a remis en question leur nécessité. Le contexte actuel est manifestement en faveur d’un marché du cannabis dynamique, plus ouvert et légal, un État à la fois, en plus de l’acceptation par les entreprises et de l’acquiescement juridique.

Réglementation

En juin, la Cour suprême des États-Unis a refusé d’entendre l’affaire opposant un détaillant de cannabis du Colorado (Standing Kimbo) aux États-Unis. Dans cette affaire, un détaillant dispensaire du Colorado faisait appel d’une décision fiscale défavorable rendue en vertu de la loi 280E de l’IRS, qui interdit les déductions fiscales dans le cas d’une entreprise faisant le « trafic de substances contrôlées » interdit par une loi fédérale ou une loi de l’État. Le détaillant se retrouve ainsi à être traité différemment des autres propriétaires d’entreprise. Or, le détaillant mène ses activités au Colorado, où le cannabis est légal depuis de nombreuses années. Il y a donc un conflit entre la loi de l’État et la loi fédérale. Le juge Clarence Thomas de la Cour suprême, l’un des juges les plus conservateurs de la Cour, n’était pas d’accord avec le refus d’entendre l’affaire et a publié une déclaration critiquant ce qu’il a défini de « régime à la fois à propos et hors champ (au niveau fédéral) qui tolère et interdit simultanément l’usage local de la marijuana » [traduction]. Le juge Thomas a également déclaré que l’arrêt de la Cour suprême de 2005, lequel soutient les lois fédérales rendant la possession de marijuana illégale, était peut-être aujourd’hui dépassé. Selon lui, les politiques fédérales des 16 dernières années en ont fortement ébranlé le raisonnement. « Selon cette loi (IRS 280E), une entreprise qui est toujours dans le rouge après avoir payé ses travailleurs et géré les affaires courantes pourrait néanmoins être redevable d’un impôt fédéral substantiel sur le revenu » [traduction], a-t-il ajouté.

Il a également insisté sur la nécessité pour les dispensaires de cannabis d’effectuer leurs transactions en espèces, compte tenu des restrictions bancaires qui font des transactions de cannabis des cibles de vol attrayantes, un commentaire qui pourrait être considéré comme un soutien indirect au projet de loi SAFE Banking Act. Ses commentaires retiennent beaucoup l’attention, car le juge est considéré comme une voix conservatrice au sein de la Cour.

Le point sur la Réserve fédérale américaine

Projet de loi SAFE Banking Act

Les sénateurs Jeff Merkley (démocrate, Oregon) et Steve Daines (républicain, Montana) ont envoyé une lettre au président du Comité sénatorial des banques, Sherrod Brown (démocrate, Ohio), pour demander un examen du projet de loi SAFE Banking Act par le comité. Les dissensions ont été vives au sein du Parti démocrate au moment de prendre position sur la législation fédérale sur le cannabis, l’aile « progressiste » du parti souhaitant une politique du tout ou rien tandis que les démocrates plus modérés voyant des possibilités de « donnant, donnant » dans une répartition 50-50. Par conséquent, bien que la Chambre des représentants ait approuvé le projet de loi SAFE Banking Act en avril par une marge de 321 voix contre 101, ce projet n’a pas été soumis au vote du Sénat.

Pendant ce temps, afin de dénouer l’impasse au Sénat et d’obtenir un consensus entre les partis, les dirigeants démocrates ont soumis des propositions visant à modifier la règle d’obstruction au Sénat, les deux partis ayant toujours considéré cette manœuvre comme un obstacle à l’élaboration d’une législation bipartisane pertinente. La règle exige 60 votes au Sénat pour faire avancer tout projet de loi, ce qui rend une majorité simple insuffisante. Malheureusement, au sein des démocrates, certains sénateurs estiment que la manœuvre d’obstruction est encore valable dans certaines circonstances; aucune proposition n’a donc pas été adoptée.

Comme dernière mise à jour sur la législation fédérale, mentionnons les efforts déployés par les démocrates pour ajouter des dispositions bancaires liées au projet de loi SAFE aux projets de loi de crédits du gouvernement fédéral actuellement débattus. Les dispositions proposées apporteraient des garanties aux institutions financières sous réglementation fédérale qui traitent avec des entreprises de cannabis légales (soit l’ajout d’éléments du projet de loi de la SAFE Banking Act). Ces garanties deviennent un sujet d’actualité, car le président Biden a précisément inclus un avenant excluant les garanties aux banques dans sa proposition de crédits, ce qui frustre les personnes plaidant en faveur du cannabis. En conclusion, les réformes fédérales demandent d’attendre et de voir ce qui va se passer. Tout le monde ignore quand le Congrès arrivera à se mettre d’accord sur une voie à suivre, mais les tentatives répétées d’annoncer des politiques fédérales en faveur de la législation sur le cannabis demeurent un catalyseur à l’horizon.

État de New York

La session législative ordinaire du gouvernement de l’État de New York a pris fin le vendredi 11 juin sans que le gouverneur ni le Sénat n’aient présenté de candidatures pour le Cannabis Control Board de cinq membres, qui supervisera l’Office of Cannabis Management (OCM). L’OCM a comme rôle d’élaborer des règlements et d’accorder les autorisations à l’égard du programme destiné aux adultes; le processus devrait prendre jusqu’à un an. Ce retard a également reporté la mise en œuvre de dispositions visant à étendre le programme de cannabis à usage médical, comme la légalisation de la fleur. La session législative de l’État de New York se déroule généralement de janvier à juin. Si les dirigeants du Sénat poursuivent tel quel le processus actuel, il faudra peut-être attendre la constitution du Cannabis Control Board seulement au début de 2022. À partir de là, si l’élaboration de la réglementation prend un an, on peut envisager une ouverture du marché en 2023. Ce retard a été anticipé et ne touche pas les prévisions pour 2021.

Connecticut

Le gouverneur Ned Lamont a approuvé en juin un projet de loi visant à légaliser le cannabis destiné aux adultes. Le Connecticut devient ainsi le 19e État à le faire et le 4e État à légaliser le cannabis destiné aux adultes cette année, après l’État de New York, la Virginie et le Nouveau-Mexique. Faisant remarquer que les États voisins s’apprêtent à légaliser la marijuana, le gouverneur a déclaré que la nouvelle loi aidera le Connecticut à demeurer « économiquement compétitif ». La possession de cannabis est totalement légale depuis le 1er juillet et la vente au détail pourrait commencer dès la mi-2022, même si la loi ne précise aucune date. Le projet de loi sur la légalisation offre aux entreprises existantes de cannabis à usage médical un avantage de premier plan en leur permettant de transposer cet usage à celui destiné aux adultes sans avoir à participer au processus de tirage au sort des dispensaires qui sera ouvert aux nouveaux participants.

D’après les autorisations actuellement en vigueur, les sociétés CURA et GTI, verticalement intégrées, occupent une position dominante sur le marché au Connecticut; la société TRUL a également une présence dans le commerce de détail. La région des trois États au nord-est (Connecticut, New Jersey et New York) exerce désormais une pression supplémentaire sur des États comme le Delaware, la Pennsylvanie et le Rhode Island en ce qui a trait à la légalisation du cannabis, car les déplacements quotidiens de personnes à bord des trains de banlieue et sur les autoroutes suggèrent que les États voisins devront agir rapidement s’ils veulent conserver leur propre assiette fiscale. Selon nous, le contexte favorable à la légalisation du cannabis, État par État, est le principal moteur de croissance du secteur, par opposition à la réforme fédérale au calendrier encore incertain.

Louisiane

Le gouverneur John Bel Edwards (démocrate) a approuvé un projet de loi visant à légaliser les fleurs fumables, permettant ainsi aux patients participant au programme louisianais de cannabis à usage médical de fumer légalement les fleurs entières de plants de marijuana. Auparavant, les patients pouvaient fumer de la marijuana à des fins médicales à l’aide d’un aérosol-doseur, mais ils ne pouvaient pas avoir accès aux fleurs entières d’une plante, car il était interdit d’en fumer. Cette mesure fait suite à un précédent projet de loi adopté le mois dernier, qui dépénalisait la possession de 14 grammes et moins de cannabis. Nous pensons également qu’il s’agit d’un changement important, car nous avons constaté une hausse importante de la demande à l’approbation de la consommation des fleurs de plant dans d’autres territoires, comme la Floride, où la demande de la part des patients a considérablement augmenté à son introduction à la mi-2019.

Texas

Au cours de la récente session législative, le gouvernement de l’État a adopté la loi HB 1535, qui permet désormais aux patients souffrant de toute forme de cancer ou de trouble de stress post-traumatique (TSPT) de participer au programme de cannabis à usage médical. Cette loi fait passer la limite de THC de 0,5 % à 1 % et facilite la mise en place d’un nombre accru de programmes de recherche.

Canada

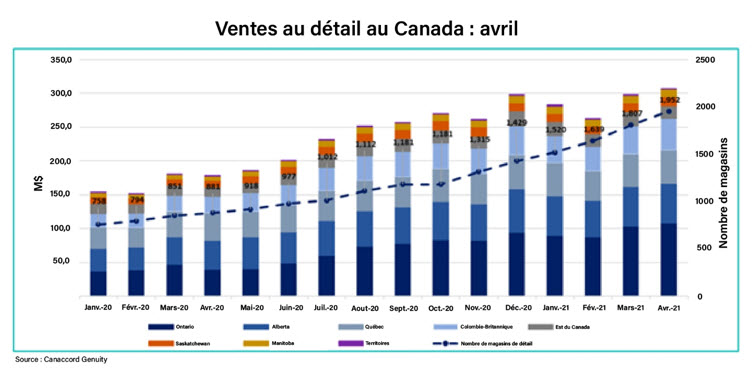

Nous continuons à voir des augmentations de ventes stables ou modérées au Canada, car l’industrie du cannabis au pays a dû faire face à des problèmes liés à la pandémie de COVID-19, à l’offre excédentaire, à la rationalisation connexe des UGS à l’échelle provinciale ainsi qu’à des déploiements plus lents que prévu dans le commerce de détail. Au milieu de l’année 2021, le nombre de magasins a considérablement augmenté, mais malgré l’augmentation du nombre de dispensaires autorisés dans des provinces très peuplées comme l’Ontario, les ventes ne progressent pas. Le graphique ci-dessous montre que, malgré l’augmentation notable du nombre de points de vente au détail depuis le début de l’année, qui est passé d’environ 1 500 à 2 000 magasins en avril, les ventes n’ont pas crû de la même manière, ce qui sème le doute sur la croissance et la force du marché du cannabis légal au Canada. Il a été largement suggéré que le manque de distribution a créé un engorgement, lequel a nui au rendement des producteurs autorisés en tête, mais ce qui ressort de ce graphique, c’est que la mise en vente au détail et les ventes qui en résultent stagnent. Il est toutefois difficile d’écarter les effets liés à la pandémie, c’est pourquoi les résultats s’amélioreront peut-être à l’assouplissement des restrictions.

Au sein du marché canadien, nous remarquons certaines perspectives de croissance auprès d’entreprises qui prennent des parts de marché à de grands producteurs autorisés moins agiles. L’entreprise Village Farms (VFF) continue notamment à gagner des parts de marché. VFF, par un cumul annuel de +3,1 %, occupe désormais la quatrième place sur le marché canadien des fleurs de cannabis en détenant une part de 7,2 % du marché du cannabis destiné aux adultes, une hausse de 2 % comparativement au premier trimestre 2021. L’accroissement de sa part de marché survient à un moment où le marché est resté stable et où les homologues d’envergure supérieure, tels que TLRY, +15,60 % (cumul annuel), HEXO, +54,18 % (cumul annuel) et CGC, -4,28 %, ont perdu environ 2 % de parts de marché par rapport au trimestre précédent. VFF a également vu ses ventes de produits destinés aux adultes au Canada croître de 42 % par rapport au trimestre précédent alors que les mêmes homologues ont vu leurs ventes diminuer : TLRY, -2,5 %, HEXO, -8,6 % et CGC, -3,0 %. Pour renforcer sa position dominante dans le domaine des fleurs de cannabis au Canada, VFF a reçu l’autorisation de modifier sa serre Delta 2, augmentant ainsi la production de fleurs de 50 %. Cette augmentation se traduira par un agrandissement de plus de 2 millions de pieds carrés d’ici la seconde moitié de l’année 2022 en vue d’assurer l’approvisionnement au nombre grandissant de dispensaires clients de la société dans les provinces les plus peuplées du Canada. Alors que la plupart des producteurs autorisés du pays continuent de réduire la taille de leurs cultures, la hausse de la capacité de VFF permettra à cette dernière d’accroître sa part de marché dans le segment des fleurs séchées. Le marché canadien est, à notre avis, un marché où nous pouvons être sélectifs quant aux titres des sociétés dans lesquelles nous croyons tout en évitant les sociétés où les difficultés opérationnelles risquent d’empêcher une hausse du rendement des actions, surtout lorsque les titres de ces sociétés se négocient à des évaluations élevées.

Annonces des entreprises

Un changement important dans la perception du secteur du cannabis par les entreprises américaines a été observé en juin lorsqu’Apple (APPL) a annoncé qu’elle n’interdirait plus les applications d’entreprises de cannabis autorisées sur sa plateforme d’Apple Store. La précédente politique d’Apple stipulait ce qui suit : « Les applications qui encouragent les mineurs à consommer l’une de ces substances [produits du tabac ou de vaporisateurs, drogues illégales ou quantités excessives d’alcool] seront rejetées et le fait de faciliter la vente de substances contrôlées (sauf dans les pharmacies autorisées), de marijuana ou de tabac n’est pas autorisé. » [Traduction] La politique mise à jour précise désormais que « la facilitation de la vente de substances contrôlées (à l’exception des pharmacies autorisées et des dispensaires de cannabis autorisés ou légaux) ou de tabac n’est pas autorisée. Les applications qui facilitent la vente légale de cannabis doivent être géorestreintes au territoire légal correspondant. » [Traduction] Nous ne pensons pas qu’Apple apporterait un tel changement à la légère ou qu’elle le ferait sans croire en un changement notable de la situation.

TRUL/HARV : le département américain de la justice a rapidement approuvé la fusion en vertu de la loi HSR.

Trulieve Cannabis (TRUL) a annoncé que la période d’attente de 30 jours prévue par la loi HSR du département américain de la Justice (législation antitrust) a pris fin sans commentaires, ce qui ouvre la voie à la poursuite de la transaction du point de vue de la réglementation fédérale. La société a indiqué qu’elle s’employait à obtenir toutes les approbations réglementaires au niveau de l’État et au niveau local et que le vote des actionnaires de Harvest Health & Recreation (HARV) devrait avoir lieu au cours du troisième trimestre. Nous continuons à supposer que la transaction sera conclue d’ici la fin de l’année.

Il s’agit d’une étape majeure, car de multiples fusions-acquisitions en 2019 ont été retardées en raison du processus sous la direction de William Barr, alors procureur général. Il a été avancé par la suite que ce procureur général avait retardé les fusions-acquisitions en raison de son opposition au cannabis. De manière générale, il est attendu que le nouveau procureur général, Merrick Garland, intervienne moins dans les dossiers liés au cannabis; les récentes fusions-acquisitions réussies tendent à le confirmer. Le fait qu’une transaction de 2,1 milliards de dollars a rapidement franchi le processus de la loi HSR laisse supposer que ce type d’examen permettra d’autres fusions-acquisitions de portée supérieure. En ce qui concerne cette transaction, les estimations consensuelles actuelles des analystes de TRUL ne tiennent pas compte de l’acquisition de HARV alors que le titre de HARV se négocie (en date du 5 juillet) à un escompte d’environ 8 % par rapport à la valeur implicite dans l’offre de rachat.

Columbia Care (CCHW), qui a un cumul annuel* de -25 %, a annoncé une transaction consolidant ses assises dans le Colorado par l’acquisition de Medicine Man (entreprise privée). Depuis le début de la légalisation du cannabis au Colorado en 2009, l’entreprise Medicine Man est devenue une société de cannabis verticalement intégrée de premier plan; sa part de marché s’élève à 7 % dans cet État qui représente le deuxième marché de cannabis en importance aux États-Unis, derrière la Californie, et où les ventes annuelles sont estimées à 2,3 milliards de dollars. CCHW paie 42 millions de dollars pour acquérir Medicine Man, soit 8,4 millions de dollars en espèces et 33,6 millions de dollars en actions CCHW. La direction croit que la transaction aura un effet positif immédiat sur la marge brute, le BAIIA ajusté et le flux de trésorerie disponible. Cette acquisition, qui survient après l’acquisition de The Green Solution au troisième trimestre 2020, renforcera la position de CCHW au Colorado en tant que premier détaillant, cultivateur et fabricant d’importance de l’État; à la conclusion de l’offre, la société comptera 26 points de vente au détail.

Cronos (CRON), qui a un cumul annuel de +20,81 %, a annoncé l’achat d’une option pour acquérir une part de 10,5 % de PharmaCann (entreprise privée) après dilution totale pour 110,4 millions de dollars. La levée de l’option dépend du statut de la légalisation au niveau fédéral aux États-Unis ainsi que de l’approbation réglementaire des 6 États dans lesquels PharmaCann mène des activités (New York, Illinois, Ohio, Maryland, Pennsylvanie et Massachusetts). PharmaCann possède 6 installations de production et 23 dispensaires. Une fois la transaction conclue, en plus des titres de capitaux propres, CRON et PhramaCann concluront des accords commerciaux qui permettront à chaque partie d’offrir ses produits par les canaux de distribution de l’autre. Cette annonce fait suite à celle sur la commercialisation de cannabinoïdes synthétiques grâce à l’investissement de CRON dans Ginko Bioworks, ce qui mènerait à une offre prochaine de cannabinoïdes sans THC dans les dispensaires de PharmaCann.

Même si la légalisation du cannabis au niveau fédéral se fraie un chemin au Congrès aux États-Unis, les sociétés en commandite canadiennes doivent trouver des moyens d’accéder au marché américain au lieu d’attendre un changement législatif. Cette transaction est un autre indicateur de la croissance attendue aux États-Unis et révèle la manière d’entrer sur le marché américain aux sociétés canadiennes du secteur du cannabis qui font état de liquidités dans leur bilan, mais qui ne sont pas en mesure de profiter de la croissance importante en cours à cause de la législation actuelle.

Tilray (TLRY)

De nombreux investisseurs semblent encore investir dans les sociétés en commandite canadiennes inscrites au NASDAQ sans pour autant tirer profit des titres des entreprises exerçant leurs activités dans plusieurs États qui ne sont pas encore inscrites aux principales bourses américaines. Un communiqué de TLRY nous a intrigués et mérite d’être discuté, car il met en lumière les difficultés auxquelles les sociétés en commandite canadiennes sont confrontées.

Dans un communiqué de presse publié à la fin de juin, Irwin Simon, chef de la direction et président, a demandé aux actionnaires d’approuver l’émission jusqu’à 990 millions d’actions. Actuellement, 743 millions d’actions sont émises et 447 millions d’actions sont en circulation. Une levée des capitaux visant à entrer sur le marché américain est à l’origine de cette demande de soutien aux actionnaires. La lettre aux actionnaires se lit comme suit : « Nous avons besoin de votre aide pour assurer la croissance de Tilray […]. D’importantes possibilités de croissance à venir s’offrent à nous et nous avons besoin de votre soutien. Cependant, votre aide nous est essentielle pour transformer le potentiel en rendement. » [Traduction]

Actuellement, seules deux sociétés canadiennes de cannabis ont un bilan suffisamment solide pour entrer sur le marché aux États-Unis (CRON et CGC). Il convient de préciser que leur réserve de liquidité ne s’appuie pas sur une échelle opérationnelle ou sur la croissance des flux de trésorerie disponibles, mais sur des placements importants d’investisseurs stratégiques (Constellation et Altria). D’autres sociétés en commandite ont augmenté leur réserve de liquidité en mobilisant des capitaux sur une base constante, diluant ainsi l’avoir des actionnaires. À la fin du premier trimestre 2021, TLRY disposait de 416 millions de dollars en liquidités après une récente offre (au marché) qui a permis de réaliser un produit brut de 159 millions de dollars. Nous pensons que les investisseurs doivent se poser la question importante suivante : si vous étiez une société de cannabis américaine rentable qui exerce ses activités à grande échelle et qui augmente son flux de trésorerie disponible, pourquoi vendriez-vous des actions à une société canadienne non rentable qui détient près de 1 milliard d’actions en circulation? Cette question reflète le décalage actuellement observé entre le marché canadien et le marché américain du cannabis.

Humana (HUM)

Humana Inc, qui a son siège social à Louisville, au Kentucky, est un fournisseur de services de prestation de soins de santé et d’administration de régimes de soins médicaux. La société a annoncé l’acquisition de l’entreprise privée One Homecare Solutions, laquelle fournit des services de soins à domicile. Cette acquisition soutiendra davantage l’investissement de HUM dans les modèles de soins en milieux non hospitaliers axés sur la valeur. L’acquisition de l’entreprise One Homecare Solutions, basée en Floride, offre un centre de responsabilité intégré qui coordonne les besoins des patients, des médecins, des hôpitaux et des régimes de soins médicaux à l’égard des patients à domicile. Selon nous, cette transaction est complémentaire à l’acquisition en cours de Kindred at Home par HUM, une transaction annoncée plus tôt au deuxième trimestre, en raison de l’ajout d’activités commerciales différentes non liées à l’assurance visant à faciliter la transition de HUM vers des modèles de soins de santé alternatifs ou axés sur la valeur.

Services financiers

Au premier trimestre se terminant le 1er mai, Fire & Flower (FAF) a publié des résultats conformes aux estimations qui démontrent une croissance rentable, le revenu total s’élevant à 44,1 millions de dollars canadiens, ce qui représente des hausses de 91 % par rapport à l’année précédente et d’environ 2 % par rapport au trimestre précédent. Les revenus des dispensaires se sont chiffrés à 33,6 millions de dollars canadiens grâce à un nombre accru de magasins en exploitation, soit 79 à la fin du trimestre. La croissance des ventes des magasins comparables a été d’environ 18 % relativement à 43 magasins en exploitation tant au premier trimestre 2021 qu’au premier trimestre 2020. La marge brute au trimestre s’est élevée à environ 37,5 % et une marge solide provient de la combinaison des ventes au détail soutenues par les composantes technologiques Hyfire, lesquelles démontrent la proportion progressivement croissante des recettes numériques/analytiques et des marges supérieures. Le BAIIA ajusté s’est chiffré à 2,3 millions de dollars canadiens, faisant connaître à la société un quatrième trimestre consécutif de BAIIA positif. FAF a terminé le premier trimestre avec 32,7 millions de dollars canadiens en espèces et quasi-espèces et une dette totale de 7,2 millions de dollars canadiens.

Stratégie d’options

En juin, le Fonds a continué d’appliquer sa stratégie d’options pour améliorer ses rendements ajustés aux risques. Grâce à la volatilité du secteur du cannabis supérieure à la moyenne, nous sommes en mesure de générer des primes tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 3,85 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 63 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Johnson & Johnson (JNJ) est un exemple de telles opérations. Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offraient des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Amazon (AMZN), Johnson & Johnson (JNJ), Jazz Pharmaceuticals PLC (JAZZ) et AMN Healthcare (AMN).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. Une catégorie FNB du Fonds est également proposée aux investisseurs. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds Ninepoint de santé alternative

Fonds de santé alternative Ninepoint – Rendements composés¹ au 30 juin 2021 (série F, NPP 5421) I Date de création : 8 août 2017

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 AN | DÉBUT | |

|---|---|---|---|---|---|---|---|

| Fonds | 1,6 % | 13,7 % | -3,2 % | 13,7 % | 62,3 % | 17,1 % | 27,9 % |

| Indice | 0,1 % | 16,6 % | -7,1 % | 16,6 % | 24,8 % | -4,4 % | 5,9 % |

Analyse Statistique²

| FOND | Indice | |

| Rendements à ce jour | 161,2 % | 24,9 % |

| Écart-type | 29,1 % | 32,6 % |

| Ratio de Sharpe | 0,9 | 0,1 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au juin 30, 2021. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juin 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada