Stratégie de titres à revenu fixe de Ninepoint

Commentaire de novembre 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Données macroéconomiques

Si, en termes nets, il y a eu une baisse des taux d’intérêt en novembre, celle-ci ne s’est pas fait sentir. Deux thèmes primordiaux et concurrents étaient en jeu : La tendance à la hausse des taux d’intérêt des banques centrales (et de plus en plus de la Réserve fédérale) et le tout nouveau variant de la COVID-19 qui inquiète : Omicron.

Le vendredi qui a suivi les vacances de l’Action de grâce aux États-Unis, la nouvelle d’un variant hautement contagieux a éclaté, provoquant une importante réaction d’aversion envers le risque sur les marchés mondiaux. Ce vendredi étant une demi-journée sur les marchés des actions et des titres à revenu fixe, et la participation a été très faible, ce qui a exacerbé la réaction. Ainsi, typiquement en réaction aux risques, le cours des actions a chuté, les écarts de crédit se sont élargis et les obligations du Trésor ont connu une forte reprise.

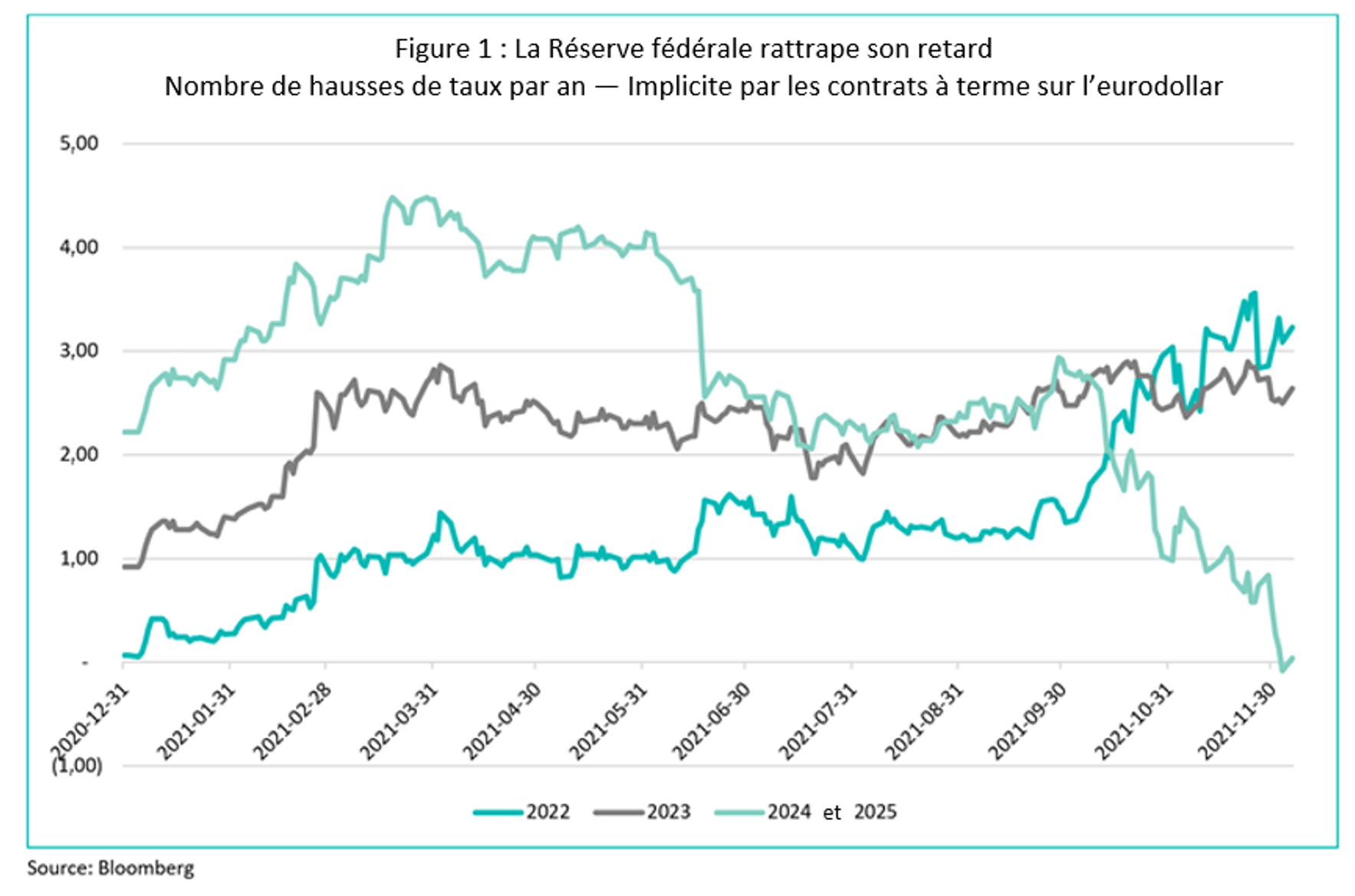

Cependant, avant cet événement, les taux atteignaient récemment des sommets à la suite de la reconduction de Jerome Powell à la tête de la Réserve fédérale et à son témoignage ultérieur dans lequel il a omis l’adjectif « transitoire » pour qualifier l’inflation (lequel avait été utilisé de manière excessive) et a préparé le terrain pour une accélération des plans de la Réserve fédérale visant à réduire ses achats d’actifs en décembre. L’inflation est évidemment la priorité de la Réserve fédérale et des autres banques centrales en ce moment, et elles signalent qu’elles ont l’intention d’agir sans attendre. Si elles accélèrent le rythme de la réduction des achats d’actifs, elles pourraient procéder à une hausse dès mars 2022. Si tel est le cas, notre prévision de trois hausses de taux l’année prochaine (conformément aux prix actuels du marché, figure 1) pourrait s’avérer trop prudente.

Maintenant, avec l’avènement du variant Omicron, il serait normal de penser que la Réserve fédérale (et les autres banques centrales) aurait tendance à attendre, à évaluer les dommages économiques de ce variant et à maintenir des conditions financières accommodantes. Bien que nous attendions toujours des données plus définitives sur l’efficacité des vaccins (et les infections antérieures) pour éviter les pires conséquences (c’est-à-dire les hospitalisations ou les décès), il semble jusqu’à présent que les symptômes résultant des infections en Afrique du Sud dues à ce nouveau variant soient plus légers et que le variant touche les personnes plus jeunes (moins vaccinées). Malgré cela, on dirait bien que nous allons connaître un resserrement des conditions financières.

Pourquoi les banques centrales n’envisagent-elles pas d’adopter une attitude moins haussière compte tenu du variant Omicron?

Avec chaque nouvelle vague du virus, l’incidence économique a diminué. De plus, le marché du travail est très tendu (les taux de chômage sont de 4,2 % aux États-Unis et de 6 % au Canada, à quelques dixièmes de leur niveau le plus bas d’avant la pandémie) et une nouvelle vague de COVID-19 est plus inflationniste (il y a des problèmes d’approvisionnement et davantage de travailleurs en dehors du marché) que déflationniste (l’effet négatif sur la demande est minime à ce stade).

Ainsi, bien que le nouveau variant soit préoccupant et que la vague de COVID-19 de l’hiver qui s’annonce va certainement freiner la croissance à la fin du quatrième trimestre et au début du premier trimestre, cela ne suffit pas pour que les décideurs politiques reviennent sur leur position en faveur de la hausse. Ils continueront à s’orienter vers une position plus sévère de lutte contre l’inflation. Par conséquent, nous nous attendons à ce que les taux continuent d’augmenter de manière moins importante (les taux à court terme augmentent plus que les taux à long terme), alors que nous controns « l’effet induit par le variant Omicron » avec les obligations d’État.

Une fois que la Réserve fédérale et la Banque du Canada commenceront à relever les taux au début de 2022, la question centrale pour l’année prochaine sera alors la suivante : « Jusqu’où les taux peuvent-ils vraiment aller avant de risquer un retour à la récession (ou à tout le moins un ralentissement économique)? » En d’autres termes : « Combien de hausses de taux faut-il, et sur quelle période, pour maîtriser l’inflation? » Historiquement, il faut environ de 6 à 18 mois pour que les mesures des politiques monétaires se fassent sentir sur l’économie. Ce n’est donc pas avant l’automne 2022 que nous verrons s’ils parviennent à ralentir l’inflation. Si ce n’est pas le cas, ils vont probablement accélérer le rythme des hausses, avec des conséquences potentiellement dommageables pour l’économie. De façon générale, les banques centrales ont très rarement réussi un « atterrissage en douceur » de l’économie, de sorte que la voie de la facilité sera une augmentation, et non une diminution, des hausses de taux.

Crédit

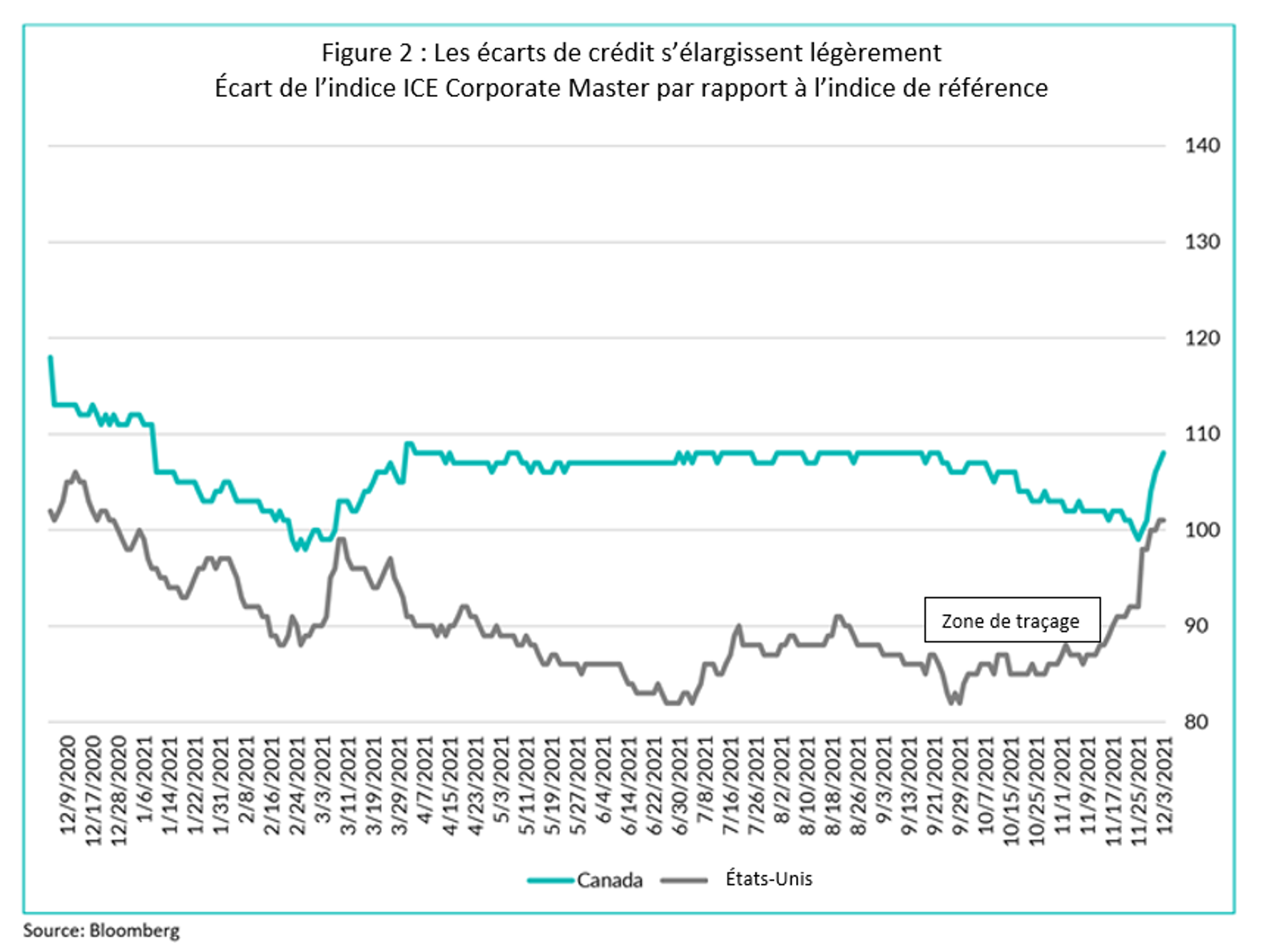

Dans le secteur du crédit, parallèlement à l’évolution des actions, nous avons assisté à un élargissement rapide des écarts de ce qui était essentiellement des resserrements annuels (figure 2 ci-dessous). Les données fondamentales sur le crédit demeurent solides, mais l’offre a été très importante cette année (en particulier au Canada, où nous terminerons l’année avec une augmentation supérieure à 20 % par rapport à l’année dernière). Au début du mois de novembre, de façon générale le bilan était complet et les liquidités étaient rares, en particulier à l’approche de la fête de l’Action de grâce, il n’est donc pas surprenant de voir les écarts s’élargir de 10 points de base en général. Depuis le début du mois de décembre, nous avons déjà constaté une légère amélioration des conditions du marché. Pour nous, les données économiques fondamentales, en particulier la solidité des bilans des entreprises, n’ont pas changé, mais nous sommes conscients de la position actuelle dans le cycle. Les banques centrales suppriment les mesures d’adaptation et vont certainement accélérer la réduction de leurs mesures de relance, ce qui réduira les liquidités dans le système.

En outre, les actions se négocient à des multiples très chers, et de nombreuses sociétés peu ou pas rentables présentent une importante pondération dans les indices, ce qui les rend plus vulnérables. Étant donné que le marché du crédit est généralement entraîné dans les corrections du marché des actions, nous sommes attentifs aux risques qui touchent plusieurs catégories d’actifs en 2022.

Fonds d’obligations diversifiées (FOD)

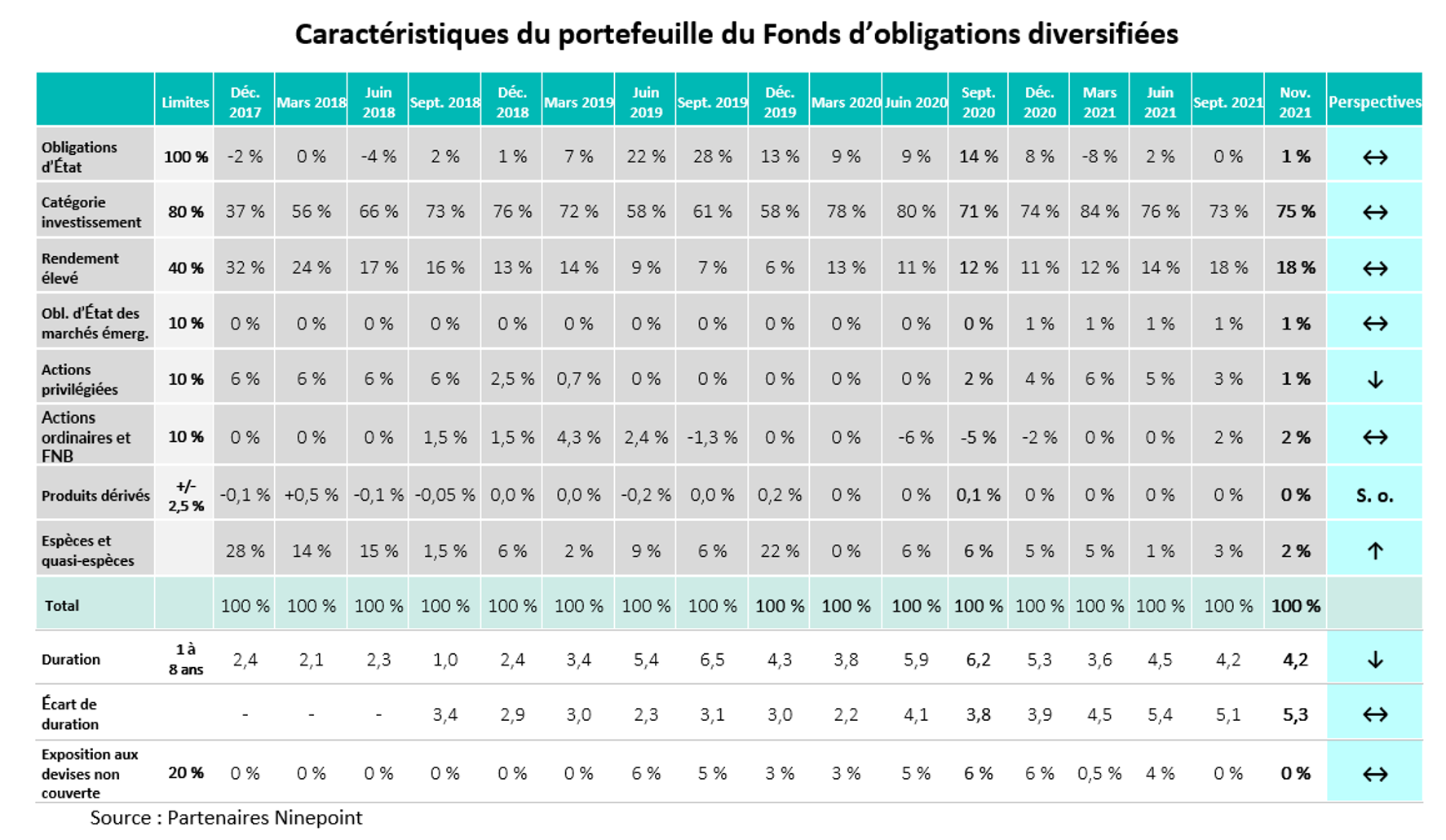

Entre la hausse des écarts de crédit et la baisse (nette) des taux, le FOD a réussi à dégager un petit rendement positif en novembre (+18 pb), ce qui porte notre rendement total depuis le début de l’année à -56 pb. L’année 2021 a été difficile pour les investisseurs dans les titres à revenu fixe, la hausse des taux se révélant un obstacle constant au rendement. Pour l’année prochaine, le bon côté de la hausse des taux est… la hausse des taux. Le rendement à l’échéance du portefeuille est nettement plus élevé aujourd’hui (2,9 %) qu’il ne l’était au début de l’année 2021 (2,1 %), ce qui nous offre un meilleur potentiel de revenu. Toutefois, compte tenu de notre opinion sur les hausses de taux l’année prochaine, nous avons également réduit la duration du portefeuille, la faisant passer de 5,3 ans en janvier 2021 à 3,9 ans maintenant.

Pour réduire la duration de notre portefeuille, nous avons conclu des swaps de taux d’intérêt. Essentiellement, un swap de taux d’intérêt nous permet de convertir temporairement une obligation de société à taux fixe en une obligation à taux variable. Au moment de la rédaction du présent document, environ 30 % du portefeuille a été immunisé contre les fluctuations des taux d’intérêt grâce au swap de taux d’intérêt. Lorsque la Banque du Canada augmentera les taux l’année prochaine, les paiements des swaps augmenteront proportionnellement, ce qui augmentera le rendement global du portefeuille tout en réduisant le risque de taux d’intérêt.

Dans les mois à venir, attendez-vous à ce que nous continuions à réduire la duration du portefeuille, alors que nous nous préparons à des hausses de taux l’année prochaine.

Fonds d’opportunités de crédit alternatif

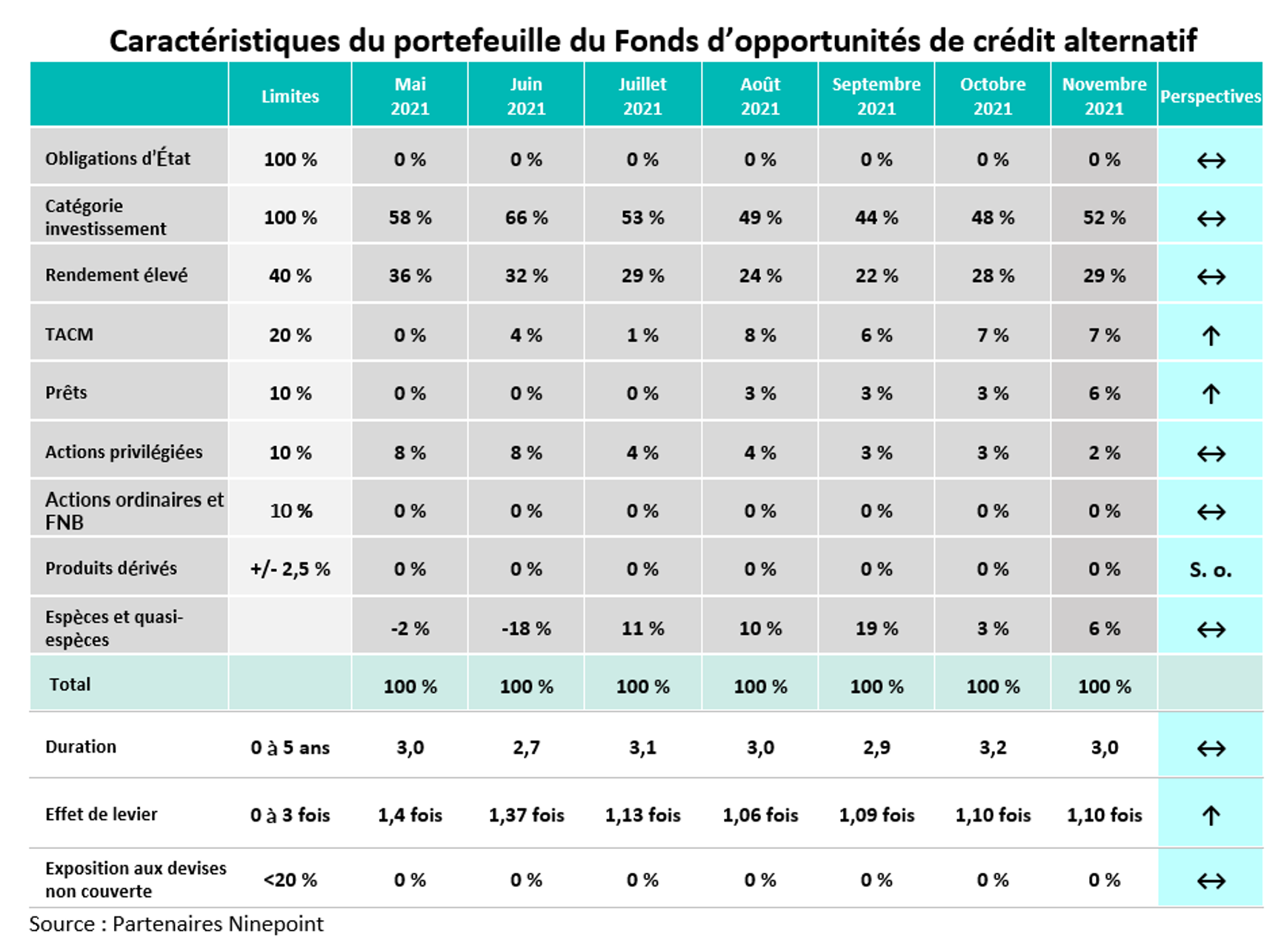

Avec des écarts de crédit qui augmentent rapidement et une faible exposition à la baisse des taux d’intérêt, la fin du mois de novembre a été difficile pour nos stratégies axées sur le crédit, notamment le Fonds d’opportunités de crédit alternatif. Comme la baisse engendrée par le variant Omicron s’est avérée de courte durée et que l’activité des nouvelles émissions est en train de se réduire pour l’année, nous devrions assister à un certain resserrement des écarts au cours des prochaines semaines. À la fin du mois, le rendement à l’échéance du portefeuille était de 5,1 %, avec une duration de 3 ans et une cote de crédit moyenne de BBB.

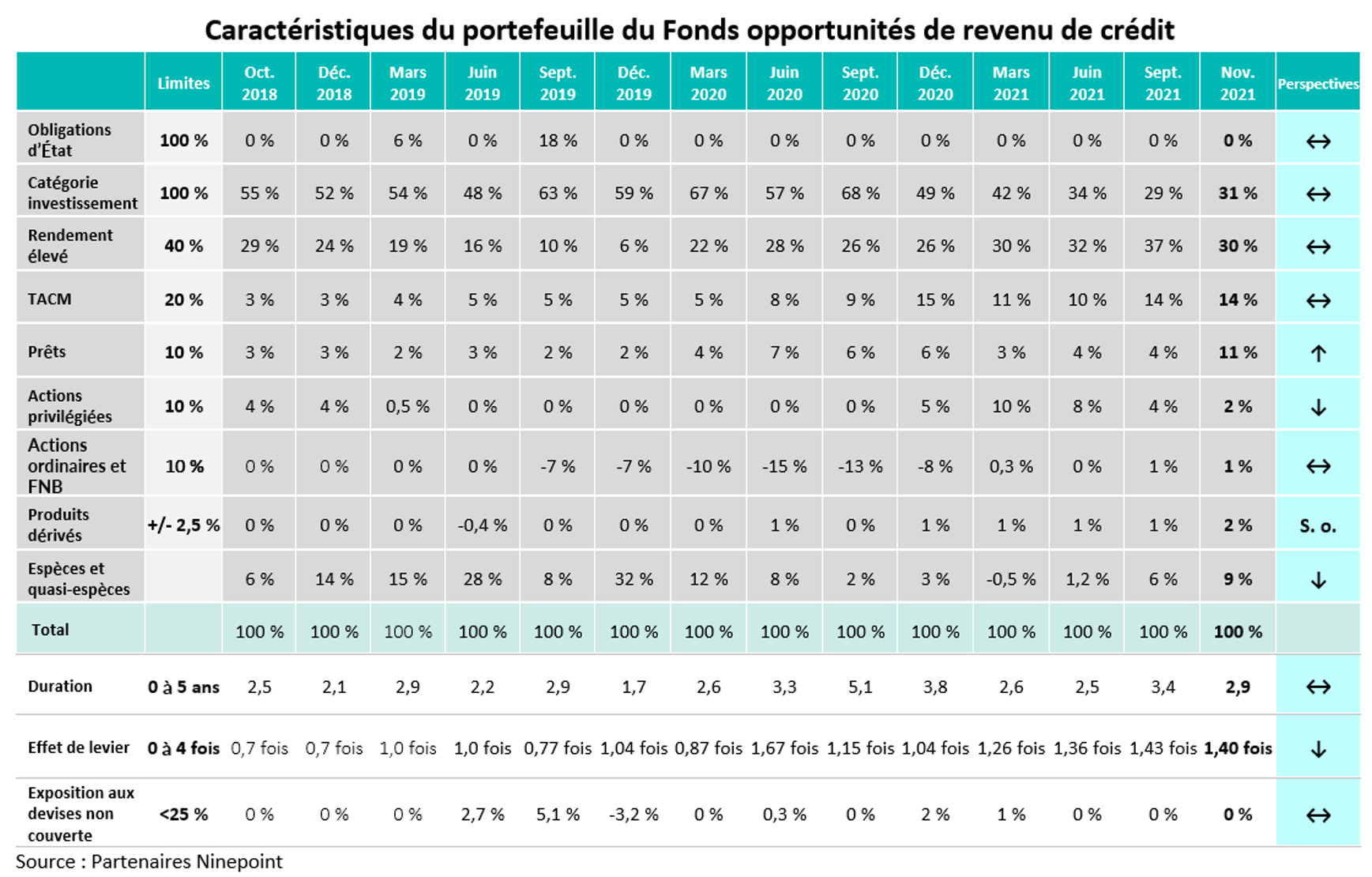

Fonds opportunités de revenu de crédit

Tout comme pour le Fonds d’opportunités de crédit alternatif, le mois a été plus lent en termes de rendement en raison de l’augmentation des écarts de crédit. Néanmoins, le fonds est en hausse de 5,58 % depuis le début de l’année, ce que nous considérons être un bon résultat, étant donné les faibles niveaux des écarts de crédit cette année. Comme le mois dernier, nous continuons à enregistrer des gains à la valeur du marché des anciens placements sous forme de prêts, dont les rendements dépassent les attentes. À la fin du mois, le rendement à l’échéance du portefeuille était de 6,5 %, avec une duration de 2,9 ans et une cote de crédit moyenne de BBB. Attendez-vous à ce que nous continuions à réduire l’effet de levier, de 1,4 fois actuellement, à environ 1 fois au cours des prochains mois.

Conclusion

Puisqu’il s’agit de notre dernière communication officielle avec nos clients avant la fin de l’année 2021, nous souhaitons à vous tous et à vos familles de joyeuses fêtes et une nouvelle année prospère.

Merci de votre soutien continu.

Au mois prochain,

Mark et Etienne

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 NOVEMBRE 2021 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fonds | 0,2 % | -0,6 % | -1,2 % | 0,0 % | -0,3 % | 3,5 % | 3,4 % | 4,4 % | 4,2 % |

CATÉGORIE D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 NOVEMBRE 2021 (SÉRIE F NPP221) | DATE DE CRÉATION : 2 NOVEMBRE 2011

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | CRÉATION | |

| Fonds | 0,2 % | -0,6 % | -1,2 % | 0,0 % | -0,4 % | 3,3 % | 3,2 % | 4,3 % | 4,2 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 NOVEMBRE 2021 (SÉRIE F NPP507) | DATE DE CRÉATION : 1 JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | -0,1 % | 5,6 % | 1,0 % | 2,2 % | 8,0 % | 8,4 % | 6,2 % | 5,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le novembre 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada