Fonds Ninepoint de santé alternative

Commentaire de décembre 2021

Introduction

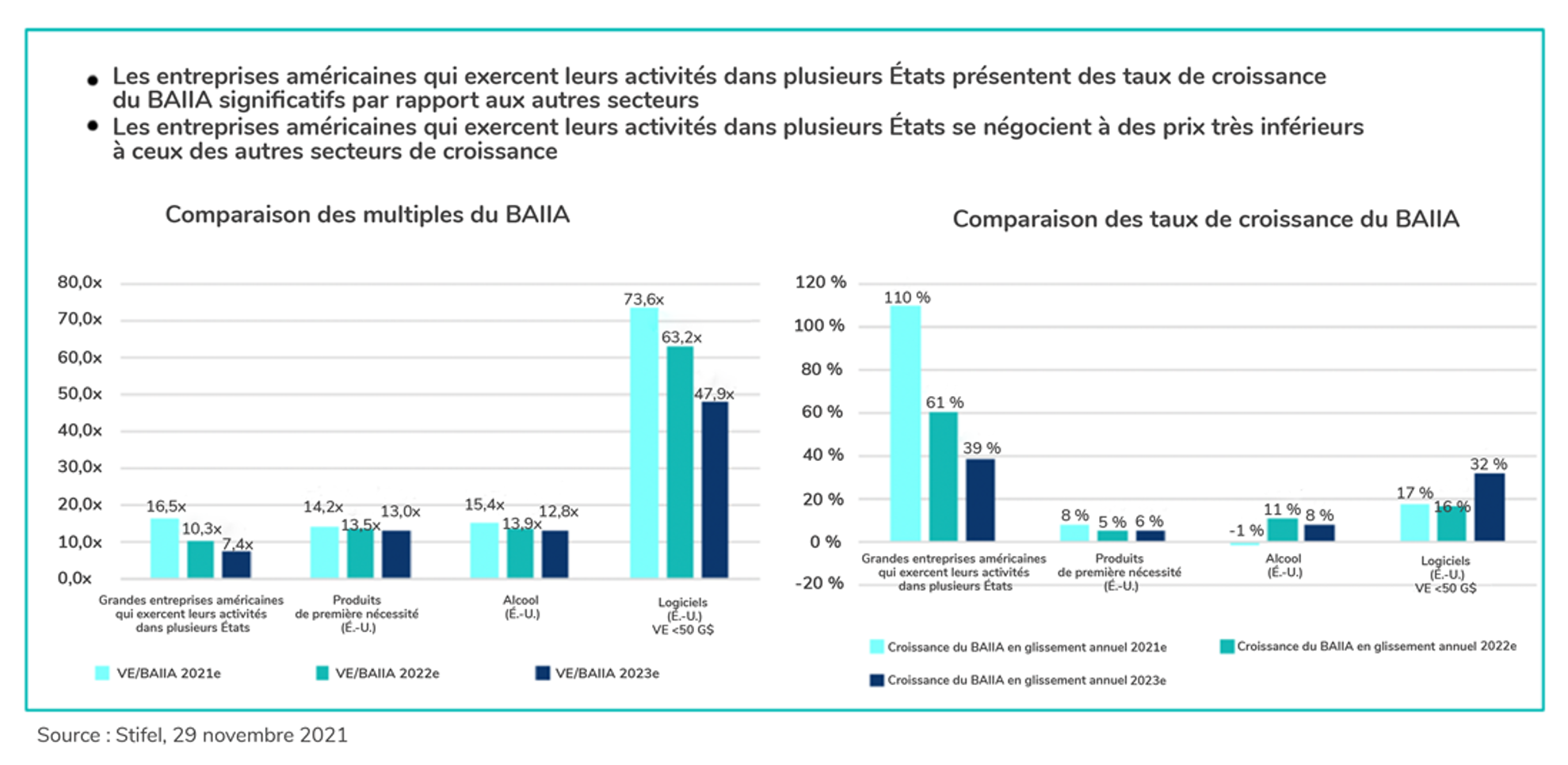

Le Fonds de santé alternative Ninepoint est le premier fonds commun de placement axé sur le cannabis au Canada. Créé il y a de ça bientôt cinq ans, le Fonds a nettement dépassé les différents indices auxquels il est comparé. Nous continuons à croire fermement à la croissance de l’industrie américaine du cannabis. Après des débuts prometteurs basés sur la promesse d’une réforme fédérale, l’année 2021 n’a pas apporté la croissance de la valeur du marché des actions que les investisseurs particuliers avaient espérée. La force fondamentale des principales entreprises américaines qui exercent leurs activités dans plusieurs États (à notre avis) est cependant largement sous-estimée. Les principaux titres ont beau continuer de générer une croissance des revenus de 40 % d’une année sur l’autre avec un BAIIA de 35 à 45 % en moyenne, les entreprises américaines qui exercent leurs activités dans plusieurs États se négocient pourtant comme des titres de valeur, plusieurs se négociant à 9 à 10 fois le BAIIA de 2022. Comme nous l’avons dit récemment : « Il faut bien que quelque chose se passe! ».

LE SECTEUR RESTE LARGEMENT SURVENDU. SI VOUS RECHERCHEZ UNE CROISSANCE DE VOTRE PORTEFEUILLE EN 2022, RENFORCEZ VOTRE POSITION DANS LE FONDS DE SANTÉ ALTERNATIVE NINEPOINT

Pour 2022, nous pensons que notre approche diversifiée, qui consiste à ajouter des chefs de file du cannabis à nos titres de sociétés de soins de santé et de produits pharmaceutiques, de bien-être et de nouvelles technologies, continuera à fournir une exposition supplémentaire au secteur du cannabis à forte croissance, tout en gérant le risque de baisse. En ce début d’année, avec des occasions de croissance significatives telles que détaillées ci-dessous, nous pensons que les investisseurs devraient ajouter le Fonds dans la répartition de leur portefeuille.

Sommaire

L’année 2021 a commencé sous les meilleurs auspices pour le secteur du cannabis. Au Canada, après la pandémie, on s’attendait à ce que la combinaison de la réouverture précoce et des détaillants nouvellement autorisés en Ontario stimule les ventes et la demande, avec un meilleur accès dans les grandes provinces. Aux États-Unis, au début de l’année, l’optimisme était de mise quant aux changements législatifs fédéraux, car les démocrates contrôlaient le Congrès. Dans les deux cas, cet enthousiasme initial pour les marchés boursiers s’est estompé. Malgré le manque d’enthousiasme des marchés boursiers, les principales entreprises américaines du secteur du cannabis sont fondamentalement plus solides que jamais, les principaux titres continuant de générer une croissance des revenus de 40 % d’une année sur l’autre, avec un BAIIA compris entre 35 et 45 % en moyenne. Pourtant, malgré ces bons outils de mesure, les valeurs des actions n’ont pas réagi. Si 2021 a été une année décevante pour ce qui est du rendement des actions, le solide rendement financier du secteur ouvre d’immenses perspectives pour 2022!

Avec 37 États où le cannabis médicinal est permis, 19 dans lesquels la vente de cannabis récréatif est légale et de grands marchés de marijuana médicinale tels que la Pennsylvanie, l’Ohio et la Floride sur le point de se convertir au cannabis récréatif, notre conviction est que nous verrons une hausse significative en 2022. Par conséquent, nous continuons à nous concentrer sur les catalyseurs présents dans la croissance du marché américain, État par État, et sur les occasions qui continuent à présenter un ensemble du marché potentiel croissant.

À l’inverse, le marché canadien s’est affaibli fondamentalement tout au long de l’année et continue de produire un rendement financier inférieur aux attentes compte tenu de la structure de coûts de bon nombre des principaux participants canadiens.

En outre, l’incapacité à établir une fidélité à la marque a également eu un impact négatif majeur, la concurrence étant établie sur la base du prix plutôt que sur la qualité ou la cohérence.

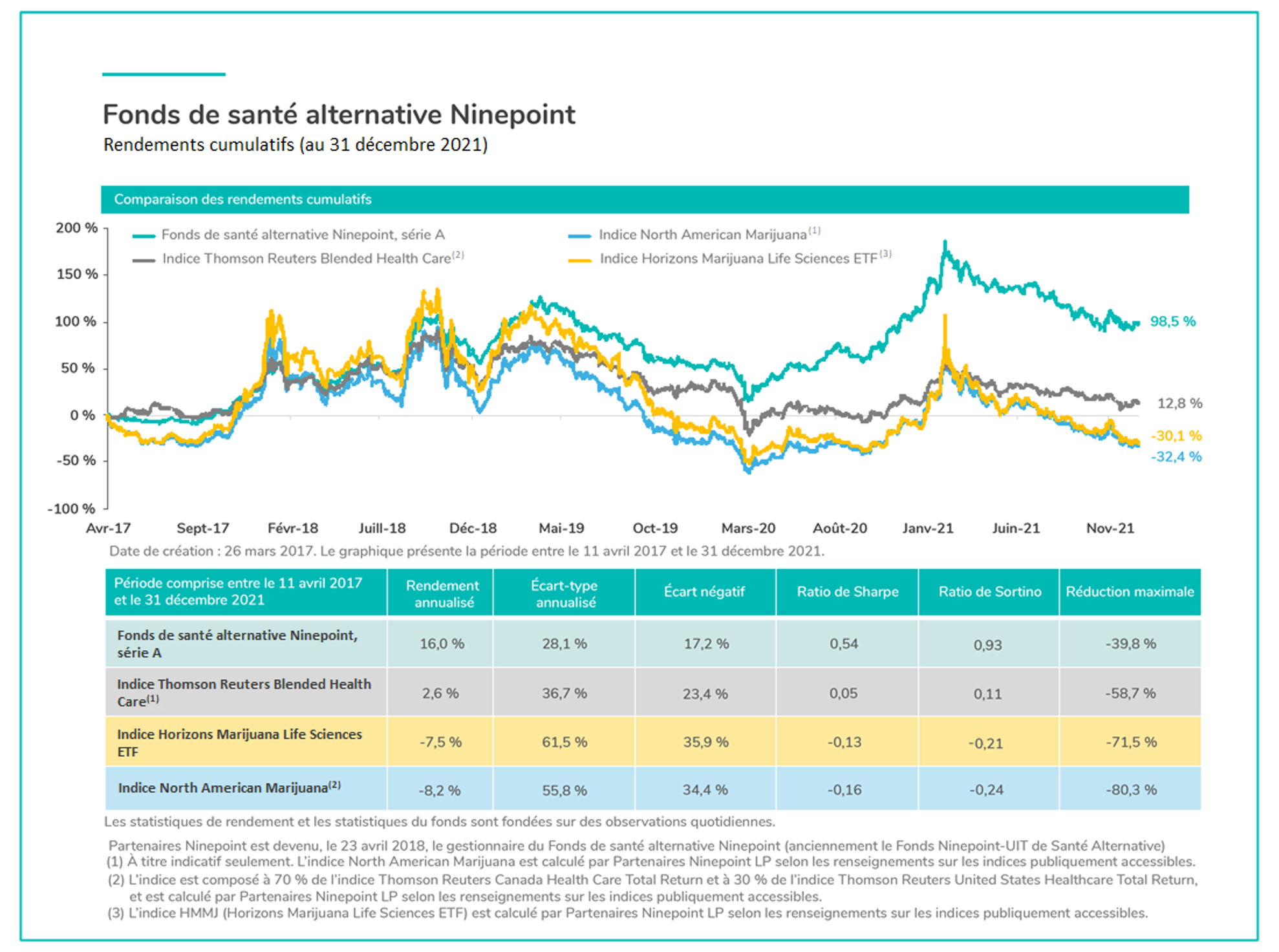

Alors que le monde continue de se débattre avec les effets de la pandémie et l’évolution des variants du coronavirus, le Fonds a obtenu de bons rendements grâce à son exposition aux actions du secteur des soins de santé et de celui des produits pharmaceutiques qui ont connu une croissance stable, offrant aux investisseurs la possibilité de participer à la réouverture du commerce.

En 2021, notre approche diversifiée a fourni une solide protection contre les baisses, l’indice nord-américain du cannabis ayant baissé de 25,4 % alors que le Fonds n’a baissé que de 3 %. Notre positionnement nous a permis d’être exposés à certains chefs de file mondiaux de l’industrie pharmaceutique qui continuent de distribuer des vaccins et des pilules antivirales, entraînant la réouverture de l’économie mondiale. Les investisseurs ont également bénéficié des titres du Fonds dans le domaine des soins de santé, qui fournissent des services essentiels à Medicaid, Medicare, aux employeurs et aux employés. En 2022, nous prévoyons une hausse similaire pour la partie du portefeuille consacrée aux soins de santé et aux produits pharmaceutiques, car le monde continue de lutter contre les variants liés au coronavirus.

Le point sur le marché du cannabis américain

Du point de vue de la législation fédérale américaine, 2021 a été une année de défis, malgré ce qui semblait d’abord être un élan fédéral en faveur de la réforme du cannabis, avec un changement de contrôle au Sénat américain, finalement anéanti par une incapacité à coopérer entre les démocrates progressistes et modérés. Les initiatives politiques, notamment le plan de relance, le plafond de la dette, les infrastructures et l’initiative Build Back Better, ont pris plus de temps que prévu, car les démocrates se sont battus en interne, les modérés et les progressistes ne parvenant pas à se mettre d’accord sur plusieurs initiatives politiques importantes. Ces pressions au sein du parti démocrate sont visibles dans l’absence d’accord sur tous les projets de loi majeurs mentionnés ci-dessus au Congrès, y compris le cannabis.

Plus la réforme fédérale tarde à venir, plus nous rappelons aux investisseurs que les fossés existants établis par les entreprises américaines qui exercent leurs activités dans plusieurs États en place ne font que se renforcer. Les entreprises américaines qui exercent leurs activités dans plusieurs États continuent de prendre de l’ampleur, d’ajouter des marchés d’État et de devenir des employeurs importants dans divers marchés d’État, ce qui leur permet d’attirer l’attention des gouverneurs et des législateurs sur les emplois et les recettes fiscales qui sont créés dans ce secteur. Cela rend les entreprises américaines qui exercent leurs activités dans plusieurs États plus difficiles à évincer, les idées telles que le commerce interétatique étant soumises à l’examen des gouverneurs qui ne sont pas intéressés par la perte d’emplois au niveau national.

Le SAFE Banking Act et la Loi sur les États réformés

Le leader de la majorité au Sénat, Chuck Schumer, a connu une année difficile et a trouvé que le Sénat était un lieu de coopération difficile pour les démocrates. Il est maintenant confronté à un défi pour son siège au Sénat. Il a exprimé le souhait de faire passer une législation d’ici le 4 avril 2022, avec des perspectives de législation ayant une approche plus ciblée pour aider les entreprises à accéder aux services bancaires, potentiellement régler les questions fiscales liées à la Section 280E (qui restreint les déductions que les entreprises du secteur du cannabis peuvent utiliser) et permettre la cotation sur les bourses américaines. Nous pensons qu’un parti démocrate affaibli doit maintenant se concentrer davantage et que le SAFE Banking Act serait la politique la plus probable cette année, étant donné qu’il n’y a aucune chance en ce qui a trait à la liste de souhaits précédente que les démocrates avaient proposée dans des propositions législatives plus larges.

Nous sommes encouragés par l’engagement accru des républicains, comme la proposition de la représentante Nancy Mace (républicaine, Caroline du Sud) avec sa proposition de Loi sur les États réformés. Il y a deux ans, le procureur général républicain a bloqué des transactions de fusions et d’acquisitions pendant six mois sous couvert d’un examen en vertu de la loi HSR, alors qu’aujourd’hui, les propositions législatives républicaines sur le cannabis sont à l’ordre du jour. Il aurait été impensable qu’un républicain présente un projet de loi de légalisation en 2019; il s’agit donc d’un changement important, qui représente une dynamique positive pour 2022.

Le soutien des électeurs à une action législative fédérale continue de se renforcer. Selon Pew Research, le soutien des républicains à la légalisation est plus populaire parmi les jeunes :

• 63 % des républicains âgés de 18 à 29 ans pensent que la marijuana devrait être légale pour un usage récréatif et médicinal

• 53 % des républicains âgés de 30 à 49 ans sont favorables à la légalisation

• 48 % des républicains âgés de 50 à 64 ans sont également favorables à la légalisation du cannabis pour un usage récréatif et médicinal

Croissance du marché État par État

L’année 2021 a été une année forte en termes de croissance de l’industrie du cannabis au niveau des États, plusieurs États ayant déclaré plus d’un milliard de dollars de recettes, et l’on s’attend à ce que d’autres États fassent partie du club du milliard de dollars en 2022. Au cours des prochaines années, nous pensons qu’il y aura une augmentation substantielle du nombre d’États ayant un marché légal du cannabis récréatif et nous pensons que cela s’avérera être un catalyseur majeur pour l’ensemble du secteur.

Il ne subsiste que 14 États sans aucune forme de légalisation du cannabis. Ce qui est également intéressant lorsqu’on examine la carte des États-Unis, c’est que la plupart des marchés des États où le cannabis récréatif est légal sont des États bleus (démocrates). Les États rouges (républicains) voient maintenant l’inévitabilité du changement, le manque d’emplois, la réduction des recettes fiscales forçant un changement positif au niveau de l’État.

Les États à surveiller en 2022

New Jersey (8,9 millions d’habitants)

Le Nord-Est connaîtra une croissance importante en 2022, avec le début des ventes de produits récréatifs dans le New Jersey. Étant donné la nature limitée des licences dans l’État, seule une partie des 12 entreprises en place ont ouvert leurs trois dispensaires et construit les cultures nécessaires pour répondre à la demande des marchés du cannabis médicinal et récréatif. Les nouveaux titulaires de licence vont devoir desservir le marché de la marijuana médicinale pendant un an avant d’être autorisés à entrer sur le marché récréatif. À l’heure actuelle, avec seulement 23 dispensaires ouverts et 70 % des municipalités qui ont choisi de ne pas autoriser les magasins récréatifs, contre seulement 30 % des municipalités de l’État voisin de New York qui ont choisi de ne pas autoriser les magasins récréatifs, les titulaires sont en position de force dans le New Jersey. Parmi les entreprises du Fonds ayant un effet de levier sur le marché de cet État figurent Terrascend, Curaleaf, Green Thumb Industries et Verano.

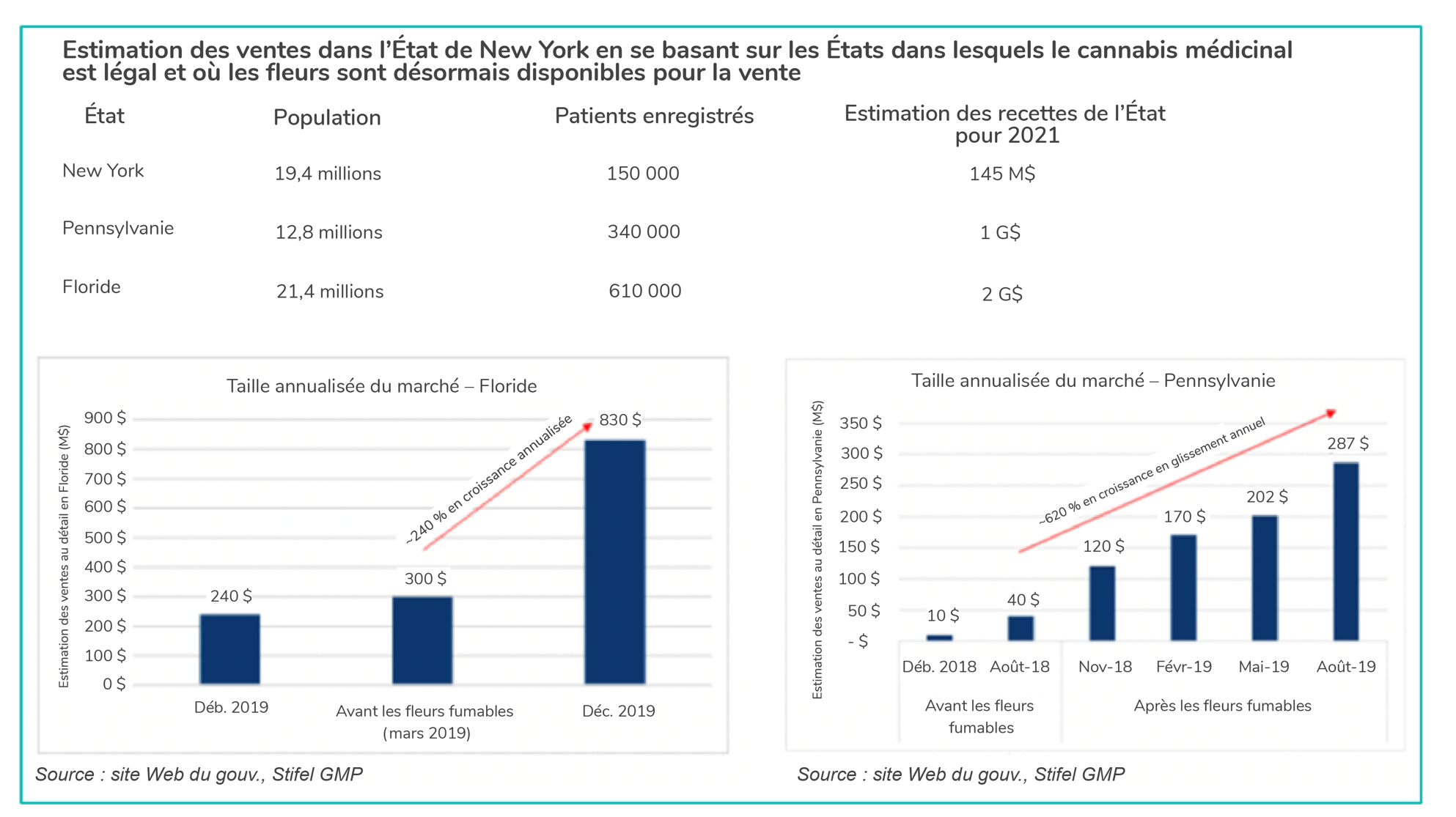

État de New York (19,2 millions d’habitants)

Nous avons remarqué que les investisseurs n’ont pas tenu compte de la croissance à court terme du marché de l’État de New York pendant la transition vers le cannabis récréatif. Selon nous, les récents changements réglementaires autorisant la vente de fleurs dans l’État peuvent constituer un catalyseur important qui déclenchera la croissance du marché du cannabis médicinal, jusqu’à présent plus modérée. Avec des ventes de cannabis médicinal à l’échelle de l’État inférieures à 200 millions de dollars dans un État qui compte l’une des plus grandes populations, nous voyons un décalage qui offre un potentiel de croissance important.

Comme le suggère le graphique ci-dessous, lorsque la fleur a été introduite sur les marchés du cannabis médicinal d’autres États, la croissance des ventes a été spectaculaire.

En ce qui concerne les occasions qui se présentent dans le cadre de la transition de l’État vers le cannabis récréatif, les organismes de réglementation ont suggéré, sous couvert d’anonymat, que les ventes de cannabis récréatif pourraient commencer à la fin de l’année 2022, mais, quelle que soit la date exacte, l’État sera probablement un grand marché de la marijuana récréative. La prudence est de mise dans l’État, car nous attendons des détails de la part des organismes de réglementation qui pourraient servir à réduire l’enthousiasme étant donné les discussions sur l’équité sociale et les réglementations en matière d’emploi en cours. Ce qu’il est important de considérer, c’est l’occasion de croissance étant donné la grande population, seulement dix licences en place qui ont chacune quatre dispensaires actuellement en activité. Nous voyons une occasion de croissance significative pour ces quelques détenteurs de licence, car l’État envisage des salons de consommation de cannabis pour les millions de touristes qui visitent la grande pomme chaque année. Les positions du Fonds sur ce marché comprennent Columbia Care, Curaleaf et Green Thumb Industries.

La Virginie, la Pennsylvanie et l’Ohio, qui représentent ensemble près de 30 millions d’habitants, sont des marchés clés pour le cannabis, ce qui n’est pas sans rappeler la population combinée de l’État de New York et du New Jersey.

Ohio (11,7 millions d’habitants)

Cet État républicain prend de l’importance, car de plus en plus de licences sont délivrées, de plus en plus de dispensaires ouvrent et, surtout, la modification de l’autorisation des affections qui donnent droit à des médicaments à base de cannabis a récemment été apportée. L’État compte 132 000 patients et, avec l’inclusion d’autres affections, nous prévoyons que le taux de pénétration dans l’État pourrait augmenter considérablement pour atteindre le taux de pénétration de 4,3 % de l’Arizona, ce qui donnerait un total de 500 000 patients. Les républicains de l’État ont déjà fourni des détails sur la législation relative au cannabis récréatif. La proposition vise à légaliser et à réglementer la culture, la fabrication, les tests et la vente de cannabis récréatif pour les adultes âgés de 21 ans et plus, ainsi qu’à les autoriser à cultiver jusqu’à six plantes à domicile pour leur usage personnel. La proposition prévoit le prélèvement d’une taxe de 10 % sur les ventes de cannabis récréatif, en plus des taxes étatiques et locales habituelles, afin de soutenir l’équité sociale et de fournir une éducation et un traitement en matière de toxicomanie. La loi proposée permet également aux exploitants actuels de cannabis médicinal de l’État d’étendre leurs activités de culture et d’ouvrir des dispensaires supplémentaires pour desservir le marché du cannabis récréatif. Le comité électoral de l’État a officiellement certifié l’initiative en tant que question unique et les partisans de l’initiative s’emploient à présent à recueillir les 130 000 signatures nécessaires pour présenter la proposition de loi à l’Assemblée législative de l’État. Parmi les entreprises du Fonds qui exercent leurs activités en Ohio figurent Cresco Labs, Green Thumb Industries et Verano.

Pennsylvanie (12,8 millions d’habitants)

La Pennsylvanie est un marché du cannabis médicinal très développé, avec plus de 340 000 patients enregistrés, qui devrait générer plus de 900 millions de dollars en 2021 et probablement dépasser le milliard de dollars de ventes en 2022. Bien que le marché de la marijuana médicinale fonctionne depuis 2016, le corps législatif de l’État, contrôlé par les républicains, n’a jusqu’à récemment pas manifesté d’intérêt pour la transition vers le cannabis récréatif, mais les efforts déployés à l’égard de la légalisation du cannabis récréatif dans des États voisins, tels que l’État de New York, le New Jersey, le Maryland et maintenant l’Ohio, sont en train de forcer la main de l’instance législative. D’après les discussions de notre équipe avec des chefs de file du secteur, il y a de fortes chances que la Pennsylvanie connaisse un mouvement législatif sur le cannabis récréatif en 2022. Le gouverneur démocrate Wolfe a travaillé avec le corps législatif républicain pour rassembler les intérêts communs. Plusieurs efforts ont été déployés pour légaliser le cannabis récréatif au cours des 18 derniers mois. La proposition la plus importante a été faite par le sénateur Mike Regan (républicain), ancien marshal des États-Unis et président de la Commission du droit et de la justice, qui a annoncé qu’il cherchait à faire coparrainer une loi sur le cannabis récréatif. M. Regan a déclaré que la politique actuelle de l’État en matière de cannabis a « profité et perpétué » le crime organisé, les gangs et les cartels, et qu’en légalisant le cannabis récréatif, il souhaite s’appuyer sur la réussite du programme de marijuana médicinale. Parmi les entreprises du Fonds qui exercent leurs activités en Pennsylvanie figurent Cresco Labs, Trulieve et Terrascend.

Virginie (8,6 millions d’habitants)

L’administration dirigée par les démocrates a approuvé une législation sur le cannabis récréatif au début de l’année 2021 et l’État a annoncé que les premières ventes commenceraient en 2024. À l’automne, l’État a basculé dans le camp républicain et, dans une décision qui en a surpris plus d’un, la commission mixte de surveillance du cannabis de l’Assemblée législative de l’État a voté à sept voix contre une (et une abstention) pour autoriser la vente de cannabis récréatif en janvier 2023, soit un an plus tôt que le calendrier initial prévu lors de l’adoption de la loi au début de l’année. Jusqu’à présent, l’État n’a pas fait l’objet d’une grande attention, mais, lorsque les investisseurs prennent en considération la population, les taux de tourisme annuels et le régime de licence limité de l’État, nous considérons que cet État est un marché solide dans lequel investir, avec trois secteurs de la santé où des dispensaires peuvent être établis. Les principales entreprises du Fonds dans l’État comprennent Columbia Care avec deux licences dans deux secteurs de la santé distincts, une dans le sud-est de l’État et une dans la région du centre-sud, et Green Thumb Industries, qui exploite une licence dans le secteur de santé du sud-ouest qui borde les États du sud qui n’ont pas de marché légal du cannabis.

Floride (21,9 millions d’habitants)

La Floride est l’un des États les plus grands et les plus rentables pour exploiter une entreprise de cannabis médicinal. L’État est unique dans sa structure réglementaire, car il impose une intégration verticale à chaque titulaire de licence, exigeant essentiellement que chaque entreprise fournisse ses propres cultures, dispensaires et produits. Il n’y a pas de limite au nombre de dispensaires autorisés et, donc, avec un bilan solide, les dirigeants de l’État peuvent se développer et contrôler leur destin dans l’État. Avec plus de 610 000 patients enregistrés, la Floride est un marché bien développé, mais qui n’est encore qu’un marché de cannabis médicinal. Un groupe de pression appelé « Sensible Florida » a déposé une proposition d’amendement constitutionnel qui légaliserait le cannabis récréatif après que la Cour suprême de Floride a annulé une version antérieure de l’amendement, tentant ainsi d’avoir une initiative de vote pour l’élection de 2022. La nouvelle proposition légaliserait la consommation de cannabis récréatif pour les adultes âgés de 21 ans et plus et leur permettrait de cultiver jusqu’à 18 plantes à domicile pour leur usage personnel. Malheureusement, le groupe n’a que jusqu’au 1er février pour recueillir les 891 000 signatures requises pour obtenir l’approbation de la Cour suprême afin de qualifier l’initiative pour le scrutin de 2022. Comme la politique joue un rôle important dans le développement des marchés du cannabis, nous suggérons qu’un « joker » pourrait être que le gouverneur républicain Ron DeSantis fournisse un cadre récréatif, alors qu’il jauge sa plateforme nationale et une éventuelle course à la Maison-Blanche en 2024. Cela pourrait s’avérer très important pour sa candidature, celle d’un gouverneur républicain qui a légalisé l’usage du cannabis récréatif et qui a su faire preuve d’ouverture d’esprit. Parmi les entreprises du Fonds présentes dans l’État figurent Trulieve, chef de file dans l’État, Curaleaf et Cresco Labs.

Les fusions et acquisitions seront un catalyseur en 2021

En raison de l’éloignement des marchés boursiers des fondamentaux des entreprises américaines qui exercent leurs activités dans plusieurs États, nous constatons une intensification de l’activité en ce qui concerne les occasions de fusions et acquisitions. Les entreprises qui exercent leurs activités dans un seul État et d’autres petits titulaires de licences où les capitaux ne sont pas aussi abondants pourraient faire l’objet de discussions en vue d’une reprise par des entreprises américaines qui exercent leurs activités dans plusieurs États plus importantes qui ont accès à des capitaux. Le coût du capital est en baisse pour les principales entreprises américaines qui exercent leurs activités dans plusieurs États, les récentes mobilisations de capitaux d’entreprises telles que Trulieve et Curaleaf ayant permis de recueillir respectivement 300 et 450 millions de dollars à 8 %. La possibilité d’offrir une plateforme d’exploitation plus importante, l’accès au capital et la distribution dans de nombreux États deviennent une grande motivation pour les titulaires de licences indépendants, car ils voient les chefs de file et leur capacité à atteindre une échelle opérationnelle et de meilleures marges de trésorerie. Avec plus de 50 % des licences entre les mains d’entreprise privées aux États-Unis, nous prévoyons une nouvelle consolidation du secteur et une année passionnante pour les fusions et acquisitions.

Le point sur le marché du cannabis canadien

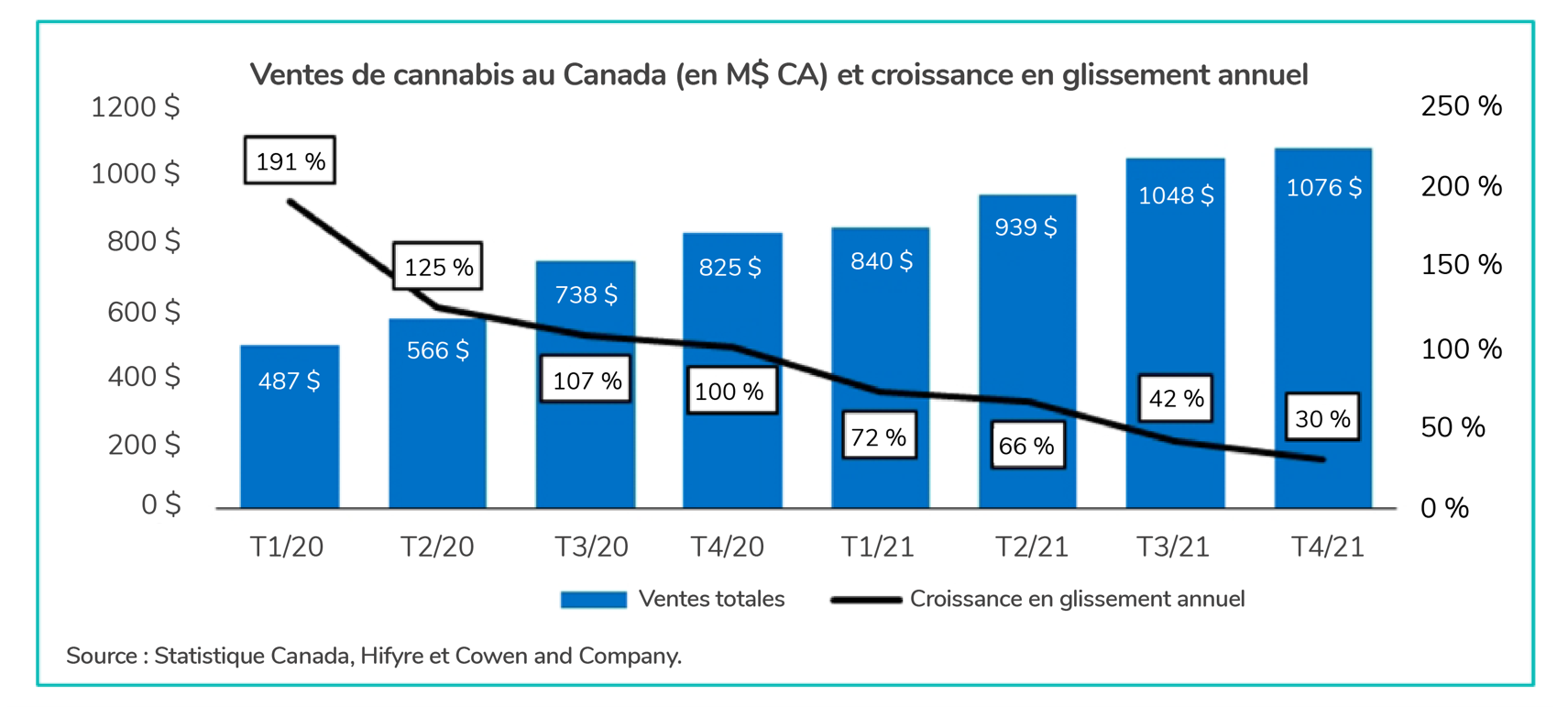

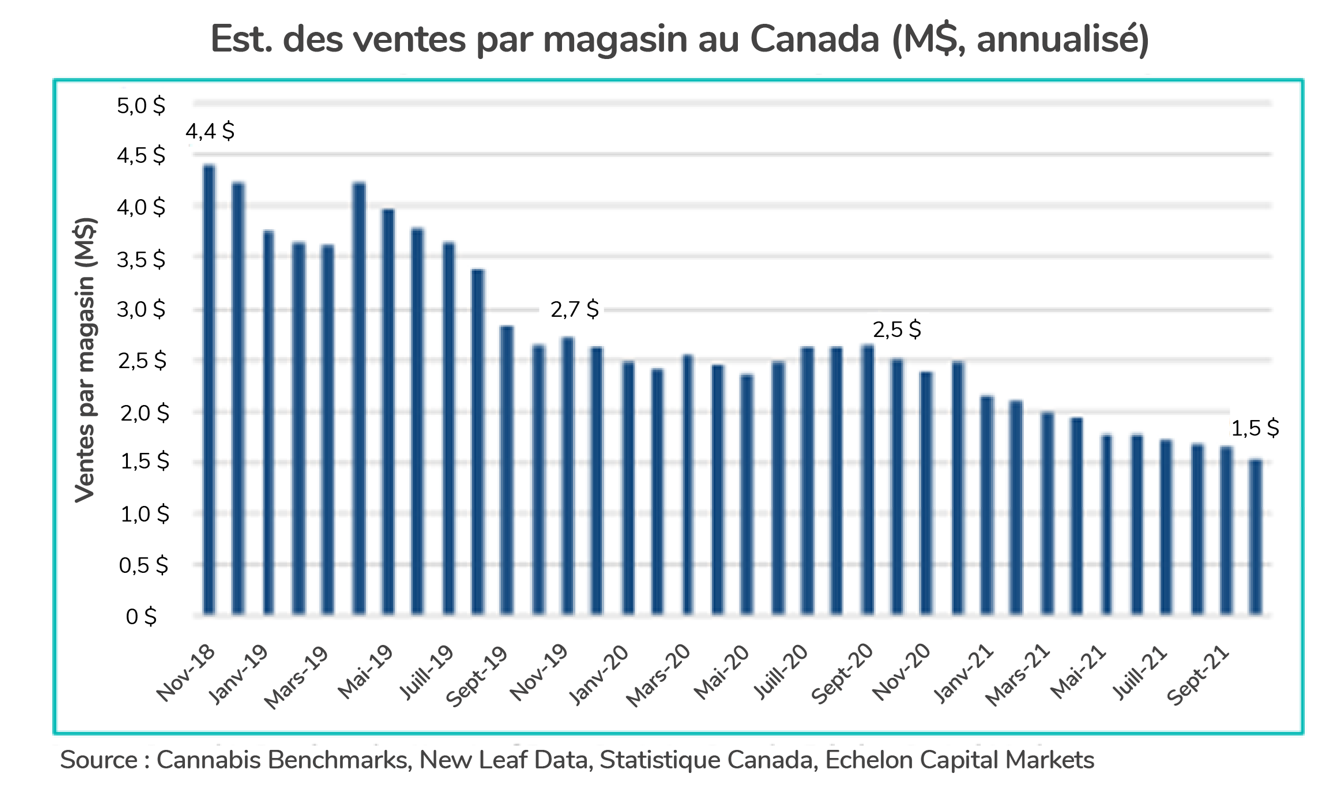

Nous continuons à être sous-pondérés dans le cannabis canadien. Les ventes de cannabis au Canada ont tendance à se situer entre 3,5 et 4 milliards de dollars. Cependant, les ventes du quatrième trimestre de 2021 montrent une décélération continue du marché canadien, les plus grandes sociétés en commandite étant les plus touchées. Les données de HiFyre, qui suivent les ventes sur les principaux marchés provinciaux, montrent un ralentissement au quatrième trimestre, ce qui se traduit par une croissance annuelle de 30 %, en baisse par rapport à la croissance annuelle de +42 % enregistrée plus tôt à l’automne. En outre, nous notons que les ventes totales au Canada ont diminué de 6 % en glissement mensuel.

Un autre défi pour le marché canadien est le rythme d’ouverture de nouveaux magasins, l’Ontario comptant plus de 1 100 magasins, dont beaucoup sont en concurrence avec des offres à bas prix qui continuent de dépasser la croissance du marché au Canada, avec une compression du chiffre d’affaires moyen par magasin indiquant un environnement de vente au détail difficile.

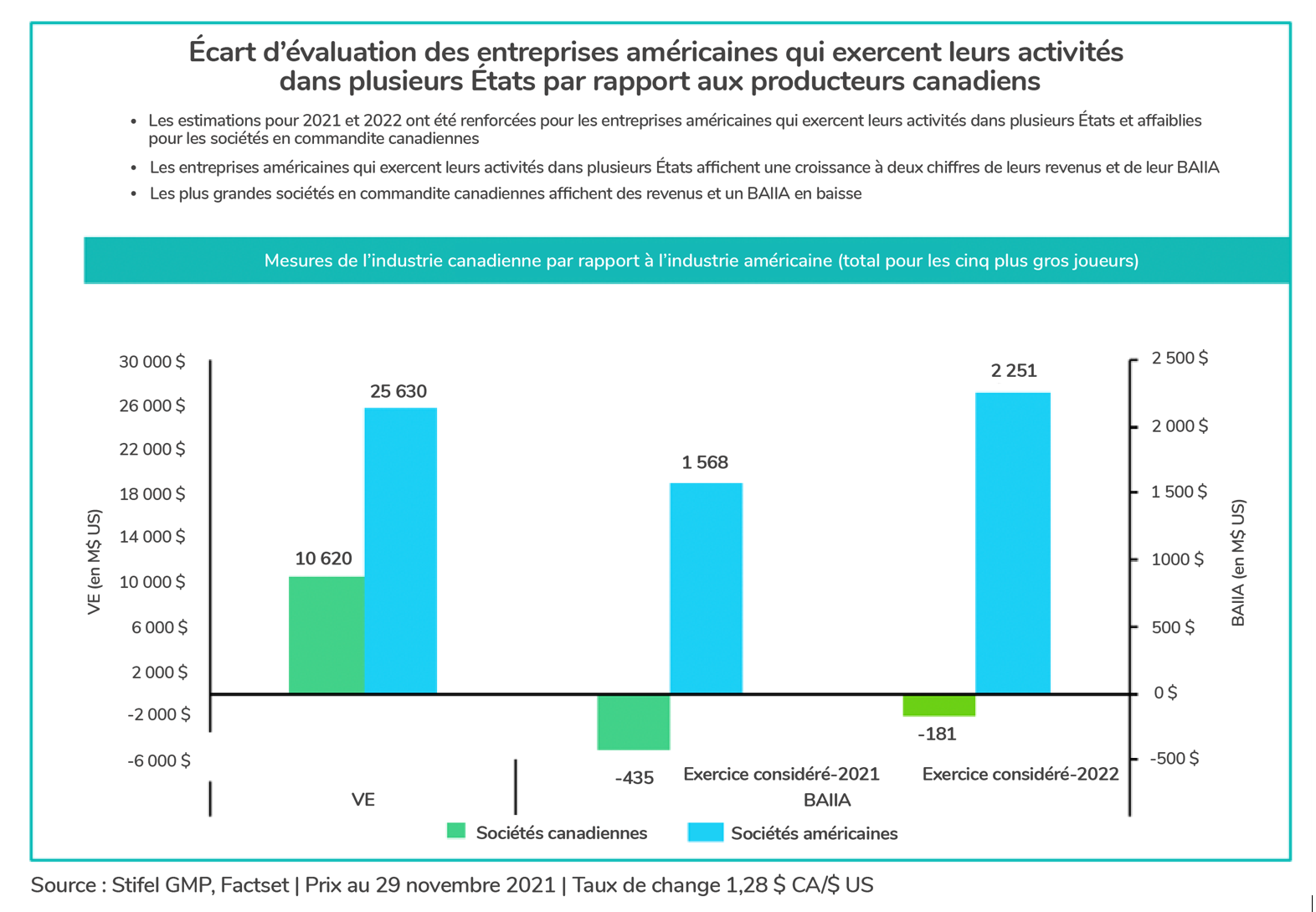

Depuis 2018, les chefs de file du marché canadien ont connu des évaluations boursières élevées, voire irréalistes, qui ont connu une tendance négative, nombre d’entre eux, comme Canopy Growth, Aurora Cannabis et HEXO, se retrouvant à repousser les délais de rentabilité, tout en réduisant les effectifs et en fermant des sites de culture massifs. Ce qui devrait inquiéter davantage les investisseurs, ce sont les multiples d’évaluation de bon nombre de ces chefs de file canadiens qui, malgré leurs difficultés opérationnelles, se négocient encore à un niveau comparable à celui des titres technologiques cotés au NASDAQ.

Il est important pour les investisseurs de comparer et de contraster les résultats canadiens et la pression de l’offre dépassant la croissance de la demande avec ce qui se passe aux États-Unis, où les ventes légales de 2020 étaient de 17,5 milliards de dollars et où les rapports suggèrent que les ventes légales de 2021 tendent vers 24 milliards de dollars. Même sans changement de la situation législative fédérale, les analystes de Bernstein prévoient que le marché américain légal représentera 40 milliards de dollars par an d’ici 2026. Pourtant, les investisseurs ne tiennent pas compte de la force du marché américain et des principales entreprises américaines qui exercent leurs activités dans plusieurs États. À notre avis, ils n’évaluent pas correctement ces entreprises, et devraient accorder une plus grande importance à ce marché.

Notre conviction nous amène à continuer à nous concentrer sur l’augmentation significative liée aux ajouts État par État et à la légalisation fédérale potentielle aux États-Unis, combinée au modèle opérationnel américain plus rentable qui a été établi.

Le point sur le secteur des soins de santé et celui des produits pharmaceutiques

En 2021, lors de l’entrée en fonction de l’administration Biden, le marché s’est inquiété du programme de soins de santé de la nouvelle administration, qui envisageait des ajouts à la loi sur les soins abordables, des discussions sur la couverture de santé à payeur unique et des ajustements des prix des médicaments. Au fur et à mesure que l’année avançait, il est devenu évident que les craintes étaient exagérées, le Congrès s’enlisant dans les négociations sur le budget, les infrastructures et le plafond de la dette. L’attention de tous les partis se portant désormais sur les élections de mi-mandat de 2022, nous pensons que la fenêtre pour des changements législatifs est probablement en train de se refermer, ce qui, selon nos estimations, constituera un environnement plus solide à mesure que les préoccupations réglementaires s’estomperont. Nous nous attendons à une course serrée au Sénat lors des élections de mi-mandat, aucun des deux partis n’étant en mesure d’obtenir une supermajorité (60 sièges nécessaires pour faire passer une législation d’envergure), tandis que nous estimons que les républicains pourraient remporter la Chambre des représentants. Compte tenu de ce scénario, le risque réglementaire pour les secteurs de la santé et de la pharmacie devrait être faible. Alors que les élections de mi-mandat approchent et que le consensus s’avère insaisissable, les grandes réformes des soins de santé semblent bloquées à Washington. Les multiples de soins gérés pourraient s’accroître en conséquence.

Nous continuons à allouer le capital du Fonds au secteur des soins de santé et à celui des produits pharmaceutiques, car la réouverture continue de l’économie verra une croissance continue et l’adoption de technologies numériques qui améliorent la prestation des services de santé. En 2021, l’une des principales positions du Fonds était UnitedHealth Group. Son marché de la santé Optum est une nouvelle initiative commerciale axée sur l’accès des consommateurs à des prescriptions à prix réduit et à des visites virtuelles en partenariat avec Optum Virtual Care. GoodRx, un titre de consommateur de soins de santé qui, selon nous, est prometteur, est un autre fournisseur susceptible de se différencier en termes de fourniture de services de santé numériques.

Dans le secteur des soins gérés, l’année 2022 nous semble prometteuse avec UNH. Cependant, à notre avis, toutes les entreprises de soins gérés ne sont pas égales. Début décembre, nous avons abandonné l’entreprise Humana après un bon rendement pour le Fonds, car nous sommes préoccupés par les perspectives de l’entreprise pour 2022, l’incertitude politique et la concurrence accrue, qui la rendent moins attrayante. Après la fin de l’année, l’entreprise a annoncé des prévisions nettement plus faibles pour 2022, ce qui a fait chuter l’action de 20 %. AMN Healthcare est un titre qui continue d’offrir un potentiel de croissance important pour le Fonds. AMN est le chef de file en matière de solutions de recrutement de personnel dans le domaine de la santé, offrant un réseau de professionnels de la santé avec AMN qui aide les prestataires à optimiser leur personnel, à réduire la complexité et à améliorer les résultats pour les patients.

Nous pensons que le recrutement de personnel contractuel dans le secteur des soins de santé devrait connaître une nouvelle année exceptionnelle, car la COVID-19 continue d’avoir un impact sur l’offre et la demande de personnel aux États-Unis. Avec des cas records de COVID-19 créant le besoin de pourvoir davantage de postes, des pénuries de personnel dues à des personnes quittant le secteur pour cause d’épuisement professionnel et la toile de fond de la demande refoulée pour les soins de santé, AMN semble avoir de forts vents dans les voiles pour 2022.

Dans le secteur des produits pharmaceutiques, le Fonds a bénéficié de nos dix principales positions dans Pfizer Inc (PFE) avec la poursuite du développement et de la distribution de ses deux vaccins contre la COVID-19 pour tous les groupes d’âge, ainsi que l’annonce récente de l’obtention de l’autorisation d’utilisation d’urgence du FDA pour son nouveau traitement antiviral oral contre la COVID-19 (Paxlovid) aux États-Unis. Cette thérapie révolutionnaire, qui s’est avérée réduire de manière significative les hospitalisations et les décès et qui peut être prise à domicile, va probablement changer la façon dont la COVID-19 est traitée. PFE est prête à commencer la livraison aux États-Unis immédiatement. Cette décision fait suite à l’approbation de l’Agence européenne des médicaments au Royaume-Uni, au début du mois de décembre. PFE possède la meilleure franchise contre la COVID-19 de sa catégorie, et pourtant nous voyons encore un potentiel de hausse, car ses solutions contre la COVID-19 sont encore quelque peu sous-estimées.

Options

En décembre, le Fonds a continué d’appliquer sa stratégie d’options pour améliorer ses rendements ajustés aux risques. Grâce à la volatilité du secteur du cannabis supérieure à la moyenne, nous sommes en mesure de générer des primes tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,15 millions de dollars, dont 0,80 million a été gagné en 2021. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de titres que nous préférons, en générant des revenus d’options d’environ 90 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Parmi les exemples de ces transactions, citons AstraZeneca PLC (AZN) et Plby Group Inc. (PLBY). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offraient des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Innovative Industrial Properties Inc. (IIPR), Plby Group Inc. (PLBY), Goodrx Holdings Inc. (GDRX) et AMN Healthcare Services (AMN).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. Une catégorie FNB (NAHF) du Fonds est également proposée aux investisseurs. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds Ninepoint de santé alternative

Fonds de santé alternative Ninepoint – Rendements composés¹ au 31 décembre 2021 (série F, NPP 5421) I Date de création : 8 août 2017

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 AN | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|

| FONDS | 0,1 % | -5,0 % | -5,0 % | -16,5 % | -5,0 % | 7,6 % | 19,3 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 2,9 % | 0,1 % | -6,1 % | -14,1 % | 0,1 % | -6,1 % | 1,6 % |

Analyse Statistique²

| FONDS | FONDS INDICE TR CAN/US HEALTH CARE BLENDED | |

| Rendements à ce jour | 118,1 % | 7,3 % |

| Écart-type | 28,2 % | 31,2 % |

| Ratio de Sharpe | 0,6 | 0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au décembre 31, 2021. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada