Stratégie de titres à revenu fixe de Ninepoint

Commentaire de janvier 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Contexte macroéconomique

Quel début d’année volatile... Non seulement les taux d’intérêt ont sensiblement augmenté à la suite des surprises de la Réserve fédérale, de la Banque d’Angleterre et de la Banque centrale européenne, mais les actions ont également subi une sérieuse correction (environ 10 % pour le S&P 500), les actions de haute technologie étant les plus touchées (correction d’environ 16 % pour le Nasdaq 100). À l’instar des actions, le crédit a également été évalué à la baisse, mais dans une moindre mesure que d’habitude, étant donné que l’essentiel de la correction des actions a résulté de la compression des multiples (et non de la baisse des prévisions de bénéfices). Néanmoins, ce début d’année 2022 peu glorieux nous rappelle qu’il faut s’attendre à plus de volatilité au fur et à mesure que les proverbiaux « bols à punch » fiscaux et monétaires sont retirés.

En commençant par la Banque du Canada et la Réserve fédérale, nous avons reçu un message très cohérent qui suggère qu’elles sont toutes deux prêtes à entamer une série de hausses de taux lors de la prochaine réunion de mars. L’inflation est inconfortablement élevée, le marché du travail a retrouvé le plein emploi et le produit intérieur brut est à son niveau potentiel, de sorte qu’il n’y a aucune raison pour que les taux soient à cette limite inférieure. Selon notre lecture des feuilles de thé, à partir de mars, nous aurons une série (probablement trois ou quatre) de hausses successives des taux, puis une pause.

Cette pause coïnciderait avec l’été, où les deux banques centrales s’attendent à ce que l’inflation commence à décélérer. Si tel est le cas, elles peuvent se permettre d’être plus « dépendantes des données » pour la deuxième phase du cycle de hausse des taux. Toutefois, si l’inflation reste très élevée à ce moment-là (c’est le plus grand risque auquel elles pensent actuellement), nous nous attendons à ce qu’elles poursuivent une politique agressive de hausse des taux.

En ce qui concerne les prix actuels, nous sommes passés d’une période où la Réserve fédérale était en retard sur le marché à un point où la Réserve fédérale et la Banque du Canada ont complètement rattrapé les attentes du marché et sont peut-être un peu en avance sur le marché maintenant. Le consensus du marché prévoit cinq hausses de taux sur les deux marchés en 2022, et seulement deux en 2023. En supposant que la croissance se maintienne et que l’inflation ne ralentisse pas pendant l’été comme prévu, le marché devrait prévoir quelque chose comme quatre hausses de taux en 2023.

De l’autre côté de l’Atlantique, la Banque d’Angleterre et la Banque centrale européenne se sont également réunies le même jour, et elles n’ont pas déçu. Tout d’abord, la Banque d’Angleterre a relevé ses taux de 25 points de base (comme prévu), mais la décision était loin d’être unanime, quatre gouverneurs sur neuf votant plutôt pour une hausse de 50 points de base! Quelques minutes plus tard, lors de la conférence de presse de la Banque centrale européenne, le président Lagarde a adopté un ton particulièrement « va-t-en-guerre », notant les progrès significatifs sur le marché du travail et l’inflation élevée comme une préoccupation. Elle n’a pas repoussé l’idée d’une hausse des taux et de la fin de l’assouplissement quantitatif en 2022, une idée qui, il y a un mois seulement, avait été écartée lors de la réunion de décembre de la Banque centrale européenne.

Inutile de dire que tout ce bellicisme des banques centrales a surpris les marchés et forcé une réévaluation douloureuse des prévisions de hausse des taux. Avons-nous atteint le « pic » du bellicisme, ou devons-nous encore aller plus loin? Nous pensons que nous approchons d’un point d’inflexion en matière d’inflation, qui est l’indicateur économique clé à l’heure actuelle.

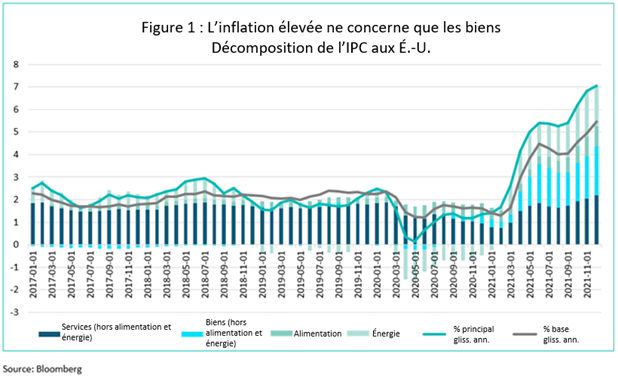

La figure 1 ci-dessous montre l’indice des prix à la consommation américain, décomposé en ses principales composantes (services, biens, alimentation et énergie). Pour rappel, l’indice des prix à la consommation de base concerne les services et les biens, l’indice des prix à la consommation global ajoute l’alimentation et l’énergie. Il ressort clairement de ce graphique que la principale contribution à l’indice des prix à la consommation de base au cours de l’année écoulée provient du secteur des biens de l’économie. La contribution à l’indice des prix à la consommation des services a été assez stable, autour de 2 %.

Dans les cercles de banques centrales, on craint maintenant que l’inflation globale élevée finisse par se propager à d’autres composantes, comme les services. Cela reste à voir, mais du côté des biens, nous commençons à voir des signes d’assouplissement. Les stocks s’accumulent à un rythme rapide (plus de la moitié du produit intérieur brut du quatrième trimestre provient de l’accumulation des stocks) et les ventes au détail sont ralenties par une inflation élevée et une baisse des revenus réels disponibles. Par conséquent, nous pensons que l’indice des directeurs d’achats du secteur de la fabrication et l’indice des prix à la consommation des prochains mois seront la clé de l’énigme de l’inflation, et donc de la trajectoire des hausses de taux au second semestre (et au-delà).

Dans l’intervalle, nous restons prudents, en maintenant une faible duration pour tous les mandats et en conservant des niveaux élevés de liquidités.

Crédit

La correction des marchés d’actions, associée au rendement total négatif de la plupart des fonds obligataires en raison de la hausse des taux d’intérêt, n’a pas constitué un environnement propice au crédit. De plus, l’offre sur le marché primaire est restée élevée, les nouvelles émissions de janvier atteignant 12 milliards de dollars au Canada, soit environ 30 % de plus qu’à la même époque l’an dernier. Heureusement, il s’agissait surtout d’un effet de façade et l’activité des nouvelles émissions s’est considérablement ralentie dans la seconde moitié du mois.

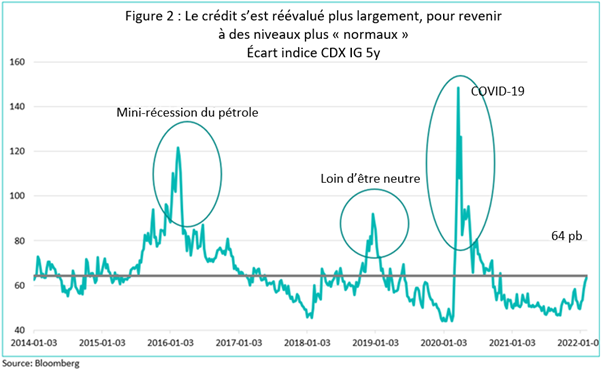

Depuis le pire de la chute des actions, nous avons vu les évaluations du crédit se stabiliser, mais à des niveaux plus élevés. Les investisseurs ont commencé à piocher dans leurs obligations préférées à des niveaux plus attractifs. Dans l’ensemble, les écarts de crédit génériques sont maintenant revenus à des niveaux compatibles avec une croissance économique modérée. La figure 2 montre l’écart de crédit sur l’indice Markit CDX Investment Grade 5y, un indice négociable de swaps sur défaillance de crédit, la ligne grise indiquant le niveau actuel de l’indice. En dehors des périodes de grande tension sur le marché (mini-récession pétrolière de 2015-2016, l’erreur de la Réserve fédérale « loin d’être neutre » de 2018 et la crise de la COVID-19 de 2020), l’indice CDX ne s’élargit généralement pas à beaucoup plus de 70 points de base. Par conséquent, à moins d’un changement plus important des prévisions de croissance et, partant, des taux d’intérêt, il semble que cette réévaluation en soit à ses derniers stades.

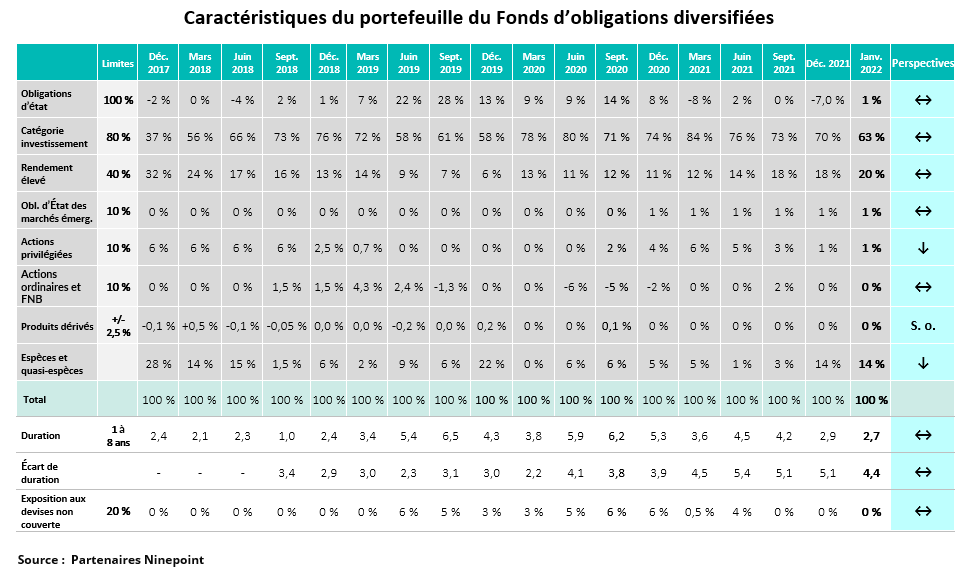

Fonds d’obligations diversifiées

Avec l’élargissement des écarts de crédit et la hausse des taux d’intérêt, il n’y avait nulle part où se cacher le mois dernier. Bien que notre duration ait été faible (jusqu’à 2,2 ans tout au long du mois, avant que nous ne monétisions certaines couvertures), elle n’a pas suffi à compenser près de 40 points de base d’augmentation des taux dans l’ensemble du secteur.

Environ 35 % de l’exposition de notre portefeuille est constituée de taux variables, et avec les hausses de taux attendues prochainement, nous devrions voir une augmentation du rendement global du portefeuille (actuellement 3 %) au cours des prochains mois. Nous n’avons aucune inquiétude quant à la récession ou à l’escalade des défauts de paiement; nous maintenons donc le cap; notre qualité de crédit reste bonne (moyenne BBB) et nous sommes attentifs à la liquidité et à la duration à l’approche de ce qui devrait être une année intéressante.

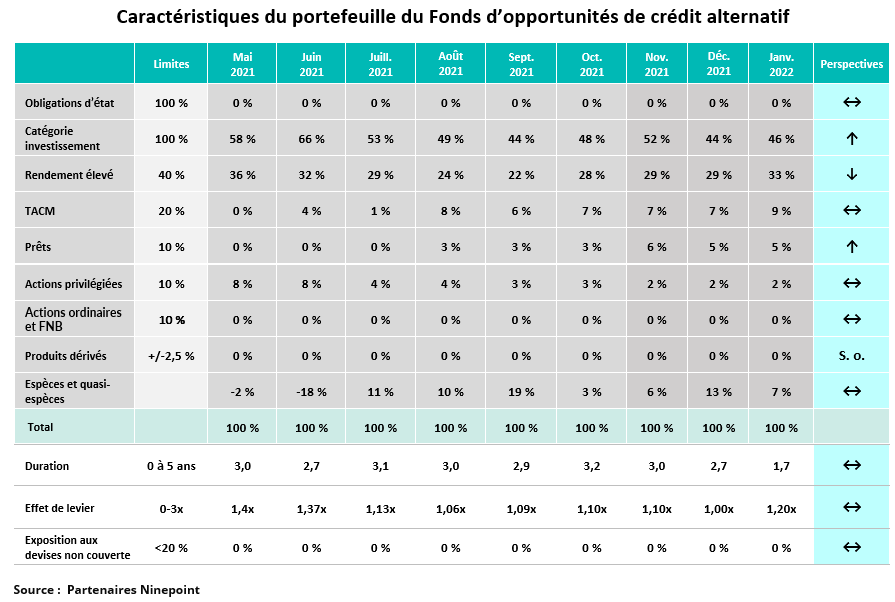

Fonds d’opportunités de crédit alternatif

Le Fonds d’opportunités de crédit alternatif étant un fonds axé sur le crédit, les rendements ont évidemment été mis sous pression en janvier en raison de l’élargissement des écarts de crédit. Nous avons profité de la baisse des cours pour déployer un peu de capital, en augmentant l’effet de levier de 0,2 à 1,2x. En outre, nous avons réduit la duration globale du fonds à 1,7 an (contre 2,7) en ajoutant une exposition aux taux flottants à environ 25 % du portefeuille de base.

Nous souhaitons rappeler aux investisseurs que les pertes liées à l’évaluation à la valeur marchande de l’effet de levier sur les titres à revenu fixe ne sont pas les mêmes que celles liées à l’effet de levier sur les actions. Sauf en cas de défaillance, ce qui est extrêmement rare pour les obligations de qualité, les pertes au cours du marché ont tendance à se retourner contre la moyenne, car les prix des obligations gravitent autour de 100 dollars à mesure qu’elles se rapprochent de leur échéance. Ainsi, si la récente baisse constitue un point d’entrée intéressant pour les nouveaux investisseurs, les investisseurs existants ne doivent pas s’inquiéter, car les nouveaux investissements et la « vente à la valeur nominale » dans notre portefeuille améliorent le rendement effectif (5,5 %), ce qui est de bon augure pour le reste de l’année.

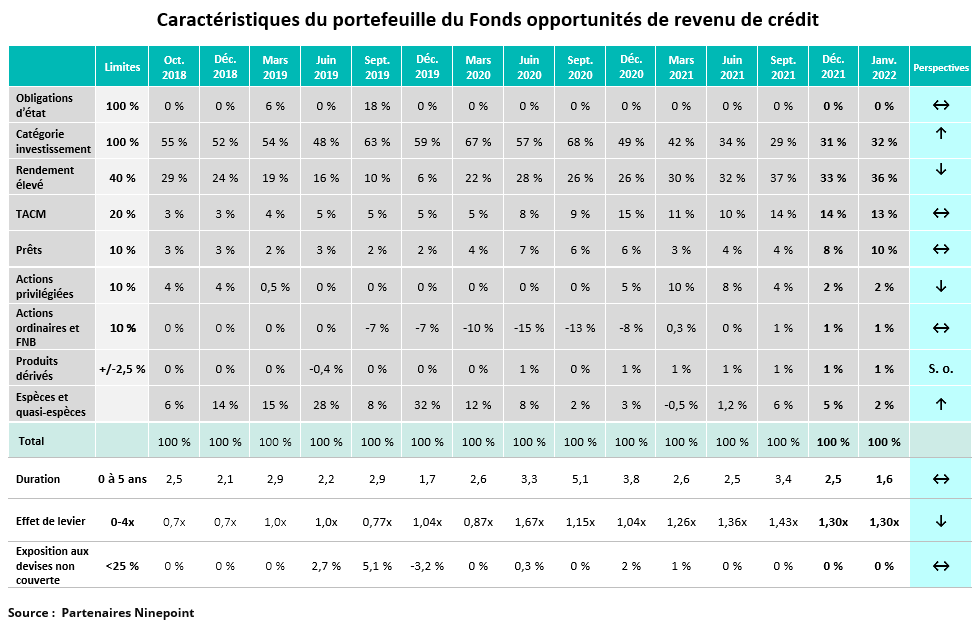

Fonds opportunités de revenu de crédit

Le Fonds d’opportunités de crédit alternatif étant un fonds axé sur le crédit, les rendements ont évidemment été mis sous pression en janvier en raison de l’élargissement des écarts de crédit. Afin d’atténuer davantage le risque de taux d’intérêt, nous avons réduit la duration globale du fonds à 1,6 an (contre 2,5) en ajoutant une exposition aux taux flottants à environ 28 % du portefeuille de base.

Bien que la récente baisse constitue un point d’entrée intéressant pour les nouveaux investisseurs, les investisseurs existants ne doivent pas s’inquiéter, car les nouveaux investissements et la « vente à la valeur nominale » dans notre portefeuille améliorent le rendement effectif (6,7 %), ce qui est de bon augure pour le reste de l’année.

Conclusion

Nous sommes heureux d’accueillir Nick Warwick, qui fait partie de l’équipe des titres à revenu fixe en tant que gestionnaire de portefeuille associé (en attente de l’approbation réglementaire). Nick nous arrive avec plus de 10 ans d’expérience dans la vente de titres à revenu fixe et la recherche sur le crédit.

Au mois prochain,

Mark, Étienne et maintenant Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENT COMPOSɹ AU 31 JANVIER 2022 (SÉRIE F NPP 118) | DATE DE CRÉATION – 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | CRÉATION | |

| Fonds | -1,6 % | -1,6 % | -0,6 % | -1,9 % | -1,1 % | 2,9 % | 2,9 % | 4,0 % | 4,0 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENT COMPOSɹ AU 31 JANVIER 2022 (SÉRIE F NPP 507) | DATE DE CRÉATION – JUIN 2015

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | -1,6 % | -1,6 % | -1,2 % | 0,2 % | 3,7 % | 7,8 % | 5,7 % | 5,5 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le janvier 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada