Deux semaines de folie dans le monde, et pour les crédits carbone

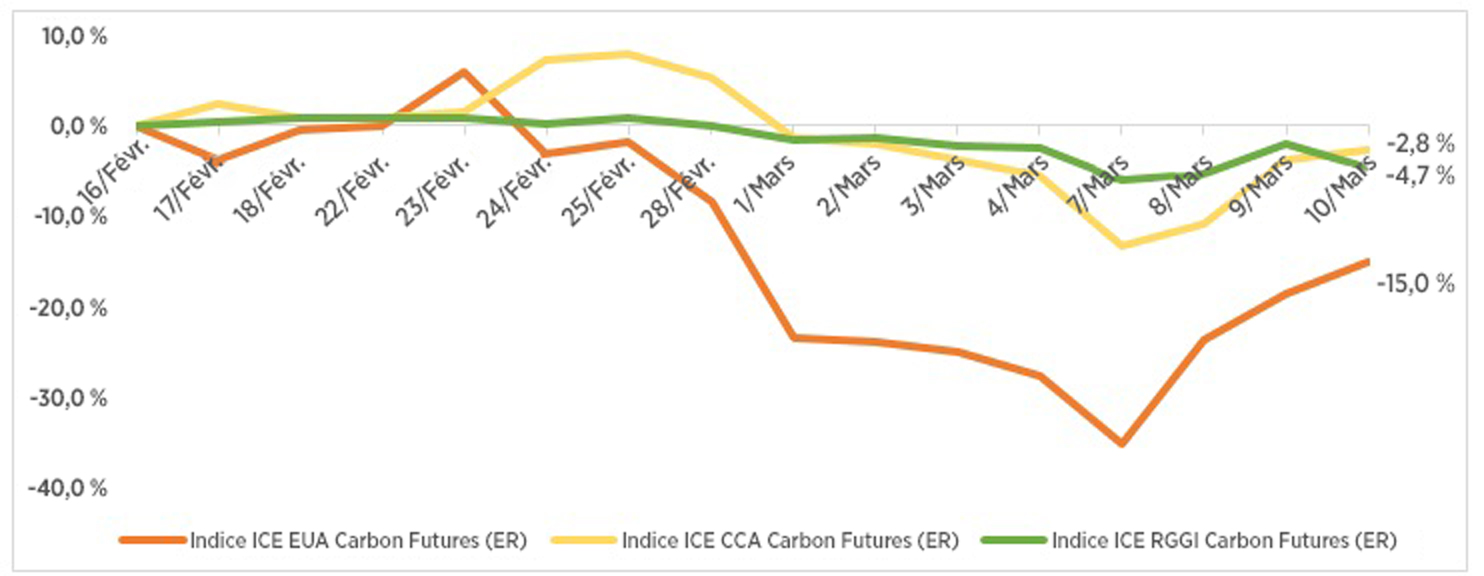

Le 24 février 2022, la Russie a lancé une invasion militaire à grande échelle de l’Ukraine sous le regard horrifié du monde entier. Les deux semaines suivantes, le marché européen du carbone (EUA), soit le marché de crédits carbone le plus liquide au monde, a perdu plus d’un tiers de sa valeur. Le marché californien du carbone (CCA), deuxième marché mondial des crédits carbone et le plus important en Amérique du Nord, a enregistré une perte de 14 % au cours de la même période.

Il est intéressant de noter que l’EUA et le CCA ont rebondi de 31 % et de 12 % respectivement sur la période de trois jours entre le 8 et le 10 mars. Si la volatilité à court terme demeure extrême, reflétant la menace que l’invasion de l’Ukraine par la Russie représente pour l’économie mondiale, nous réitérons toutefois notre opinion selon laquelle la tarification du carbone reste nettement inférieure aux niveaux nécessaires pour encourager les changements significatifs requis pour atteindre les objectifs climatiques, et que les fondamentaux à long terme du marché des crédits carbone demeurent globalement très haussiers.

Figure 1 : Rendements cumulatifs (16 févr. au 10 mars)

Marché mondial du carbone

Source : Bloomberg

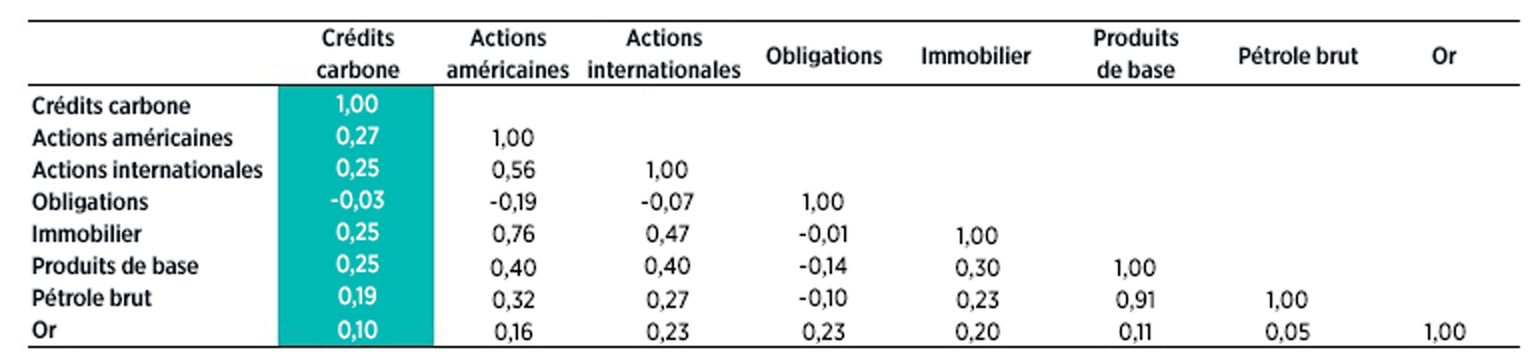

La corrélation entre l’énergie et le carbone

Traditionnellement, les crédits carbone présentent une corrélation légèrement positive par rapport aux prix des combustibles fossiles et aux produits de base. La logique veut que l’augmentation du prix du gaz incite les entreprises à se tourner vers des combustibles à forte émission de carbone tels que le charbon et, par conséquent, à augmenter la demande de crédits carbone. Depuis l’invasion russe, le monde est à l’aube d’une crise de l’approvisionnement énergétique. Or, malgré les prix record des combustibles fossiles, le coût des émissions de carbone a connu une baisse marquée. Que s’est-il passé?

Figure 2 : Traditionnellement, les crédits carbone présentent une corrélation légèrement positive par rapport au pétrole brut et aux produits de base

Source : Bloomberg

La Russie bouleverse les règles du jeu

Plusieurs raisons peuvent expliquer la récente baisse des prix : les investisseurs recherchent des liquidités dans des environnements de marché volatils comme celui que nous connaissons actuellement; les investisseurs internationaux pourraient se débarrasser d’actifs européens; selon diverses indications, certains acteurs du marché auraient été contraints de vendre des quotas européens pour éviter les appels de marge causés par les pertes dues à la flambée des prix de l’énergie; certains pays (comme la Pologne) demandent une réforme du système des quotas européens; et des ordres de vente stop pourraient être déclenchés en raison de tout ce qui précède. Bien que la pression de vente ait été importante, le récent mouvement des prix a renforcé le fait que les contrats à terme sur les crédits carbone sont de plus en plus considérés comme une classe d’actifs liquides.

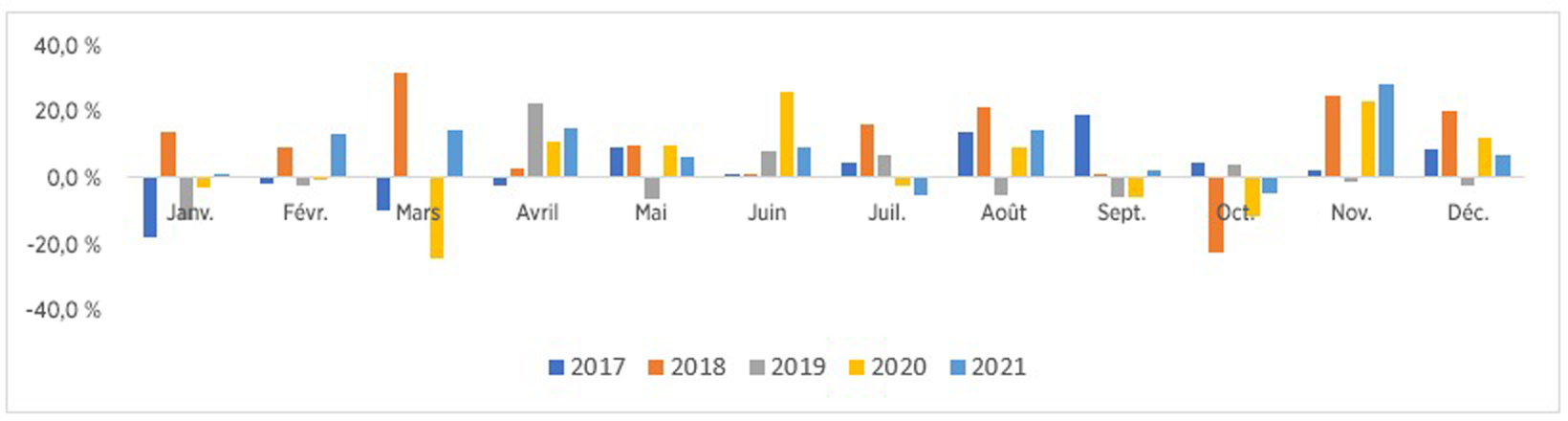

Du point de vue des fondamentaux, le début du printemps est traditionnellement une saison faible pour les crédits de carbone, car le chauffage et la production d’électricité induits par l’hiver diminuent. En outre, on craint que l’invasion n’amène certains secteurs à réduire leur activité économique, ce qui entraînerait une baisse de la demande de crédits carbone.

Figure 3 : Rendement mensuel de l’EUA de 2017 à 2021

Source : Bloomberg

Les acteurs des marchés des capitaux sont-ils vraiment à blâmer?

Les acteurs des marchés des capitaux sont de plus en plus tenus pour responsables de la volatilité du prix des crédits carbone. Toutefois, selon Carbon Pulse, qui a cité un rapport de l’Autorité européenne des marchés financiers, l’organisme de réglementation du marché des valeurs mobilières de l’UE, l’activité « spéculative » ne représente qu’environ 4 % de l’activité sur le marché du SEQE-UE. Selon l’analyse de Carbon Pulse, « un prix élevé du carbone, associé à une volatilité réduite et à davantage de prévisibilité et de transparence, est fondamental pour stimuler la décarbonisation industrielle. Idéalement, les prix du carbone devraient augmenter régulièrement, sans pics soudains. Mais accuser la spéculation financière, le système d’échange de quotas d’émission (SEQE) et la politique climatique d’être à l’origine de la flambée des factures d’énergie serait malhonnête et inutile. En fait, les prix élevés de l’énergie sont le reflet d’une incapacité historique à décarboniser suffisamment rapidement, ce qui nous rend dépendants de la volatilité des approvisionnements en combustibles fossiles. Il est de la plus haute importance que l’UE fixe des normes élevées lors de la révision du SCEQE, pour un marché du carbone stable qui encourage et aide l’industrie à décarboniser rapidement, et qui prépare le continent aux défis climatiques à venir. »1

Nous pensons que la participation des marchés des capitaux est essentielle pour une véritable découverte des prix du marché du carbone. En fin de compte, un prix du carbone plus fort et plus liquide incite les entreprises à découvrir des modèles économiques plus durables et encourage tout le monde à participer à la solution de la transition énergétique.

Aucun changement dans les fondamentaux

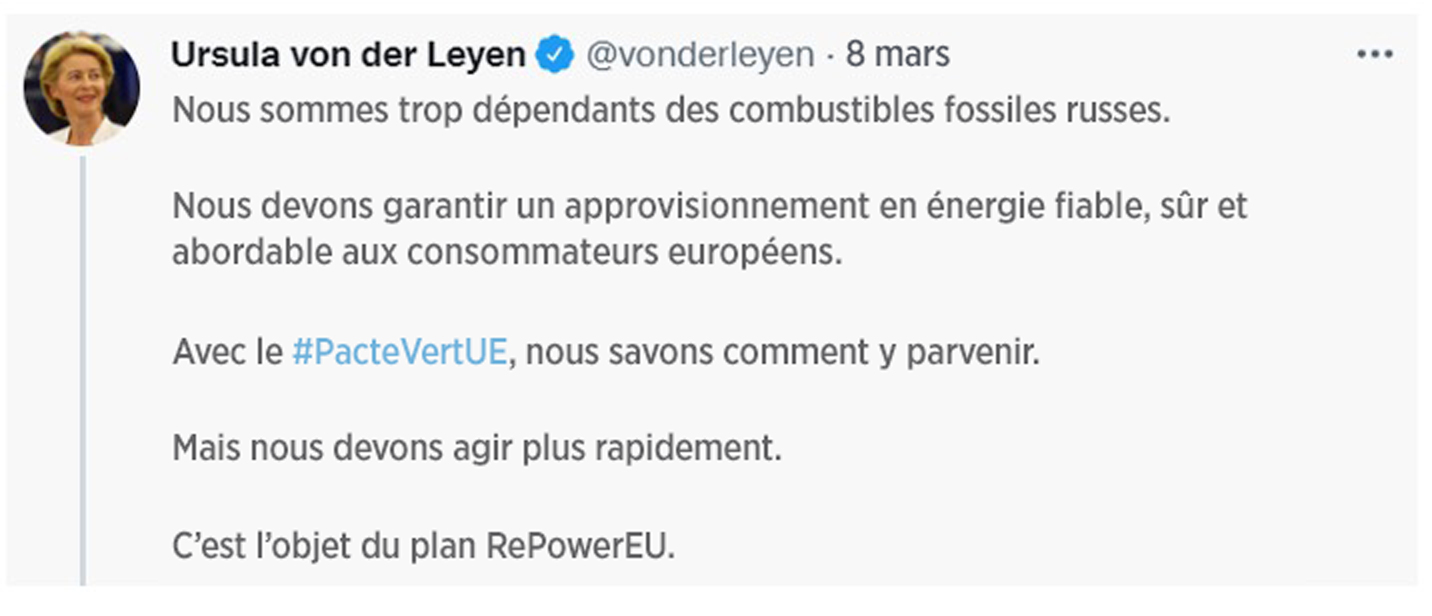

Au sein de l’UE, la possibilité de mettre en pause le système d’échange d’émissions afin de faire face aux risques de croissance à court terme causés par la guerre est devenue un point de discussion. Dans un contexte où l’UE dépend largement des combustibles fossiles russes, Ursula von der Leyen, présidente de la Commission européenne, a souligné l’importance du « Pacte vert » de l’UE dans son message du 8 mars sur Twitter. La consolidation du système actuel d’échange de quotas d’émission constitue un point essentiel du Pacte vert. Alors que la région se concentre sur la sécurité énergétique, un retard dans les négociations visant à renforcer le système d’échange de quotas d’émission est possible, mais une annulation est peu probable.

Figure 4 : Citation d’Ursula von der Leyen le 8 mars sur Twitter

Source : Twitter

En outre, le 30 avril 2022 est la date limite de conformité de l’UE pour restituer suffisamment de quotas de carbone par rapport aux émissions vérifiées de 2021. Compte tenu de la baisse actuelle du prix du carbone, nous constatons que les acheteurs de conformité en profitent pour gérer leurs besoins de conformité.

En Amérique du Nord, les fondamentaux à long terme demeurent solides. Nous continuons de croire qu’une transition énergétique ordonnée, soutenue par des mesures incitatives comme les programmes de plafonnement et d’échange, permettra de maintenir la position du Canada en tant que superpuissance énergétique et chef de file de la transition vers une énergie propre. La communauté des investisseurs a un rôle de plus en plus fondamental à jouer dans la réalisation des objectifs nets zéro.

Pourquoi le FNB de crédit carbone Ninepoint?

Pour une catégorie d’actifs émergente comme le crédit carbone, la gestion de la volatilité réside au cœur de la stratégie de notre Fonds. Actuellement, le FNB de crédit carbone Ninepoint investit à parts égales dans les trois principaux marchés des SEQE mondiaux, avec un rééquilibrage trimestriel. Cette stratégie a fait preuve d’une remarquable résilience face à la volatilité sans précédent des marchés du carbone.

Figure 5 : Rendement des principaux marchés du carbone (16 févr. au 10 mars)

Source : Bloomberg

Raisons pour lesquelles les investisseurs devraient envisager le FNB de crédit carbone Ninepoint :

- Diversification : Une exposition équilibrée à tous les marchés de crédits carbone peut contribuer à réduire au minimum le risque lié à un seul territoire en éliminant la surconcentration sur un seul marché, comme l’ont démontré les récentes mesures du marché. Il est important de disposer d’un portefeuille de marché sous-jacent diversifié pour une catégorie d’actifs émergente dont les prix sont volatils, comme les crédits carbone.

- Potentiel de hausse : Par rapport aux fonds pondérés en fonction du volume ou aux fonds qui investissent dans un seul marché, nous pensons que notre fonds à pondération égale aura un meilleur potentiel de hausse à long terme, car il est exposé aux marchés sous-représentés de l’échange de crédits carbone.

- Valeur fondamentale : Comme il s’agit d’un fonds canadien, en surpondérant les deux marchés nord-américains par rapport à la pondération de leur indice, nous alignons notre stratégie sur nos valeurs et notre communauté locale.

1Carbon Pulse, COMMENT: Higher carbon prices – is speculation truly to blame?

Le FNB de crédit carbone Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques; risque lié à l’absence d’un marché actif pour les séries de FNB, risque lié au plafonnement et à l’échange, risque lié aux garanties, risque lié aux produits de base, risque lié à la concentration, risque lié à la cybersécurité, risque lié aux produits dérivés, risque lié aux devises, risque lié aux investissements étrangers, risque lié à l’interruption de la négociation des séries de FNB, risque lié à l’inflation, risque lié aux taux d’intérêt, risque d’illiquidité, risque du marché, risque de nature réglementaire, risque lié aux opérations de prêt, de rachat et de rachat à rebours de titres, risque lié à la série; risque lié au fait qu’une personne détient un grand nombre de parts, risque fiscal, risque lié au cours des séries de FNB.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de Partenaires Ninepoint de son intention de négocier les fonds de placement qu’elle gère. Toute mention d’une entreprise particulière est faite uniquement à titre indicatif et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire.

Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP – Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : services de tenue de dossiers de la Société de services de titres mondiaux CIBC Mellon – Numéro sans frais : 1 877 358-0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- FNB de crédit carbone Ninepoint 12/2022

- FNB de crédit carbone Ninepoint 11/2022

- FNB de crédit carbone Ninepoint 10/2022

- FNB de crédit carbone Ninepoint 08/2022

- FNB de crédit carbone Ninepoint 07/2022

- FNB de crédit carbone Ninepoint 06/2022

- Commentaire sur la vision du marché du FNB de crédit carbone Ninepoint 06/2022

- FNB de crédit carbone Ninepoint 05/2022

- L'évolution constante des marchés mondiaux de crédits carbone 03/2022

Toronto, Ontario M5J 2J1 Canada