Fonds de santé alternative Ninepoint

Commentaire de mars 2022

Introduction

Au cours du mois de mars, le Fonds de santé alternative Ninepoint a affiché un rendement stable, alors que les marchés en général ont connu d’importants changements liés à la courbe de rendement, aux pressions inflationnistes et à l’instabilité géopolitique qui ont tous contribué à une dynamique inquiétante sur les marchés. Dans le commentaire de ce mois-ci, nous examinons la vigueur des placements dans le secteur des soins de santé au cours de ces périodes. En outre, nous discutons de la demande à plus long terme pour la vaccination contre la COVID-19 et des avantages qui en découlent pour les placements dans le secteur pharmaceutique. Nous abordons également les changements réglementaires importants dans le secteur du cannabis aux États-Unis, tant au niveau des États qu’au niveau fédéral.

Commentaire

La volatilité des marchés boursiers continue de provoquer des agitations en raison de plusieurs facteurs faisant appel à la prudence : les pressions inflationnistes qui pèsent sur les consommateurs, la probabilité que la Réserve fédérale américaine annonce des hausses de taux d’intérêt, en plus d’incertitudes géopolitiques. Dans un marché comme celui-ci, certains secteurs présentent des caractéristiques pouvant entraîner un rendement supérieur. Le secteur des soins de santé fait partie de ceux qui ont été en mesure de résister à certains des obstacles rencontrés sur les marchés en général, grâce à la robustesse de la demande des consommateurs pour les services de santé, en plus de la reprise des visites à l’hôpital et des opérations chirurgicales non urgentes aux États-Unis. Les tendances de consommation en matière de soins de santé se sont accélérées, et nous continuons à observer une certaine vigueur, à la fois par rapport à l’année précédente et au trimestre précédent, en ce qui concerne l’augmentation des visites médicales et des opérations chirurgicales non urgentes. Le portefeuille du Fonds offre des placements parmi les dix meilleurs, soit Pfizer Inc. (PFE) +10,29 %, Johnson & Johnson (JNJ) +7,7 % et UnitedHealth Group (UNH) +7,5 %. Outre les titres du secteur des soins de santé qui ont généré de solides rendements en mars, la société de santé et de bien-être Jamieson Wellness (JWEL) +6,6 % continue à gagner en force du côté des choix proactifs de santé des consommateurs, tandis que la FPI de cannabis Innovative Industrial Properties (IIPR) +9,9 % a continué à contribuer aux gains du portefeuille en mars. Le positionnement du Fonds dans le secteur des soins de santé offre la croissance et la stabilité, tandis que le secteur du cannabis est en attente de changements législatifs fédéraux en vue de stimuler la prochaine phase d’appréciation du cours des actions.

Le secteur du cannabis aux États-Unis a connu d’importantes opérations de fusion et d’acquisition au cours du mois, qui ont des conséquences majeures pour les organismes de réglementation ainsi que les acteurs du marché. En outre, les États du Nord-Est se préparent à l’ouverture de dispensaires de cannabis récréatif à court terme. Nous avons également constaté un élan accru en faveur de la réforme du cannabis à Washington, ce qui permet aux principaux titres de gagner du terrain sur une base combinée. À une époque où les valeurs des actions des entreprises américaines qui exercent leurs activités dans plusieurs États sont désynchronisées par rapport aux facteurs fondamentaux sous-jacents, où l’activité institutionnelle est faible et où il n’y a aucune concurrence de la part des entreprises de produits alcoolisés ou de tabac ou de produits de consommation courante dans ce secteur, nous voyons une occasion continue d’investir dans le secteur du cannabis aux États-Unis. Nous prévoyons une décennie de croissance à l’avenir, à mesure qu’un nombre grandissant d’États continuent à légaliser les marchés du cannabis récréatif, puisque l’ensemble du marché potentiel devrait croître à un TCAC de 20 %; la croissance du chiffre d’affaires se poursuit à un rythme de 20 à 30 % en glissement annuel et les marges de BAIIA se situent entre 25 et 35 %. Il s’agit là de vents favorables pour les investisseurs désireux de faire fructifier leur capital, car les faibles multiples soutiennent les cours des actions.

Environnement réglementaire mondial

Demande pour la vaccination

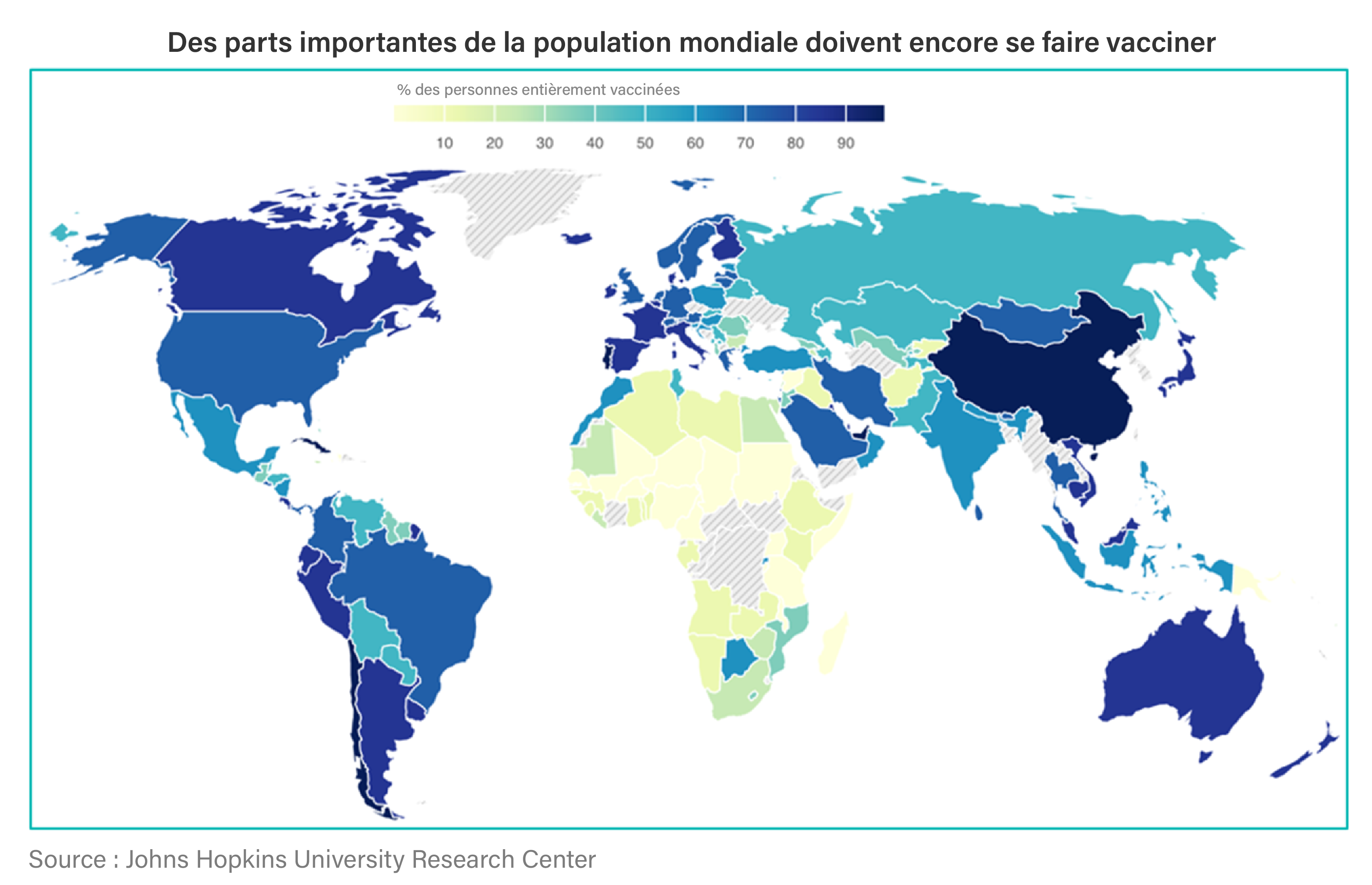

Bien que l’Amérique du Nord, certaines parties de l’Europe et certains autres pays aient atteint un taux de vaccination de plus de 70 % pour leurs citoyens, il existe encore des parts importantes de la population mondiale qui sont moins vaccinées et, par conséquent, il existe toujours des possibilités d’éclosions futures en raison des variants. Récemment, le comité consultatif sur les vaccins et produits biologiques connexes du Secrétariat américain aux produits alimentaires et pharmaceutiques (FDA) s’est réuni pour discuter des vaccins de rappel contre la COVID-19 ainsi que des stratégies de coordination des efforts avec les fabricants en prévision d’une prochaine vague qui pourrait survenir en automne ou en hiver. Il s’agit de l’une des raisons de notre opinion positive au sujet de la primauté de la marque de vaccins Pfizer (PFE), qui repose sur son acceptation générale parmi différents groupes démographiques, ainsi que sur sa capacité de fabrication et de distribution.

Mises à jour sur la réglementation fédérale du cannabis aux États-Unis

Au cours de la première semaine d’avril, la Chambre des représentants des États-Unis a voté par 220 voix contre 204 en faveur de la loi Marijuana Opportunity, Reinvestment, and Expungement (MORE). C’est la deuxième fois que la Chambre adopte le projet de loi connu comme la loi MORE. Parmi les principales dispositions de la loi MORE, citons le retrait du cannabis de la liste des substances contrôlées (Controlled Substances Act), le renforcement des réformes de justice sociale entourant la consommation de cannabis, le réinvestissement dans les communautés les plus touchées par la guerre contre les drogues et la suppression des infractions antérieures non violentes liées au cannabis. Selon cette version de la législation, les États ne seront pas tenus de légaliser le cannabis et pourront conserver leur législation actuellement en vigueur, même si elle est de nature prohibitive. Les opérateurs légaux existants seront tenus d’obtenir une licence fédérale de producteur et seront soumis à des exigences fédérales supplémentaires en matière d’emballage et d’étiquetage.

Le projet de loi a été adopté pour la dernière fois par la Chambre en décembre 2020, mais n’a pas pu être voté par le Sénat, alors contrôlé par les républicains. Nous pensons que l’adoption au Sénat sera difficile pour des raisons différentes cette fois-ci. Chuck Schumer (démocrate), le leader de la majorité au Sénat, a prévu (depuis l’été dernier) de présenter sa propre législation complète sur le cannabis en avril, soit aux alentours du 20 avril. Donc, à notre avis, les dirigeants du Sénat ne semblent pas non plus soutenir la loi MORE cette fois-ci. Nous pensons que ni le plan de Chuck Schumer ni le projet de loi relatif à la loi MORE ne seront adoptés. Les deux ont encore besoin de 60 voix au Sénat, et nous ne pensons pas qu’ils aient un tel soutien. Même parmi les démocrates, les sénateurs Tester (démocrate, Montana) et Shaheen (démocrate, New Hampshire) se sont prononcés contre la légalisation du cannabis.

Dans le même temps, le Sénat débat des mérites de la loi America COMPETES, ce qui rapproche les législateurs de la conciliation des versions des deux chambres d’une législation attendue depuis longtemps et destinée à renforcer la compétitivité des États-Unis face à la Chine. En février, la Chambre des représentants des États-Unis a adopté sa version de la loi America COMPETES de 2022, qui comprend des dispositions de la loi Secure and Fair Enforcement (SAFE) Banking.

La loi SAFE est une législation plus restreinte, conçue pour permettre aux entreprises légales du secteur du cannabis d’avoir accès aux institutions financières et à d’autres fournisseurs de services sous réglementation fédérale, sans que ces institutions ou fournisseurs subissent de répercussions de la part des autorités fédérales. Nous continuons de penser qu’une fois que le projet de loi relatif à la loi MORE et le projet de loi du sénateur Schumer, soit la CAOA (Cannabis Administration & Opportunity Act), auront échoué, la loi SAFE (Banking), plus ciblée, sera soumise à un vote. Il semble y avoir 60 voix en faveur de cette proposition au Sénat, car certains sénateurs républicains considèrent qu’il s’agit d’une question de sécurité publique, étant donné que les entreprises du secteur du cannabis doivent souvent traiter de grandes quantités d’argent liquide parce qu’elles sont privées de services bancaires, ce qui expose leur personnel à des vols.

La loi SAFE (Banking) bénéficie d’un soutien supplémentaire de la part de Janet Yellen, la secrétaire du Trésor des États-Unis, qui a déclaré lors de réunions du comité financier de la Chambre sur les services financiers, au début du mois d’avril, qu’il s’agit d’une situation « extrêmement frustrante » que le Congrès n’ait pas adopté de législation en matière de réforme bancaire liée à la marijuana, en ajoutant que le ministère « soutient » la loi bipartisane Secure and Fair Enforcement (SAFE) Banking. La secrétaire d’État Yellen a déclaré : « Nous en parlons depuis très longtemps; c’est une question importante. » « Nous la soutenons. » Elle a poursuivi en disant qu’« il y a un conflit entre les lois des États et la loi nationale. Les banques sont coincées au milieu de tout cela. Et à mon avis, une solution législative est nécessaire... Je pense que cela nécessite des mesures de la part du Congrès. »

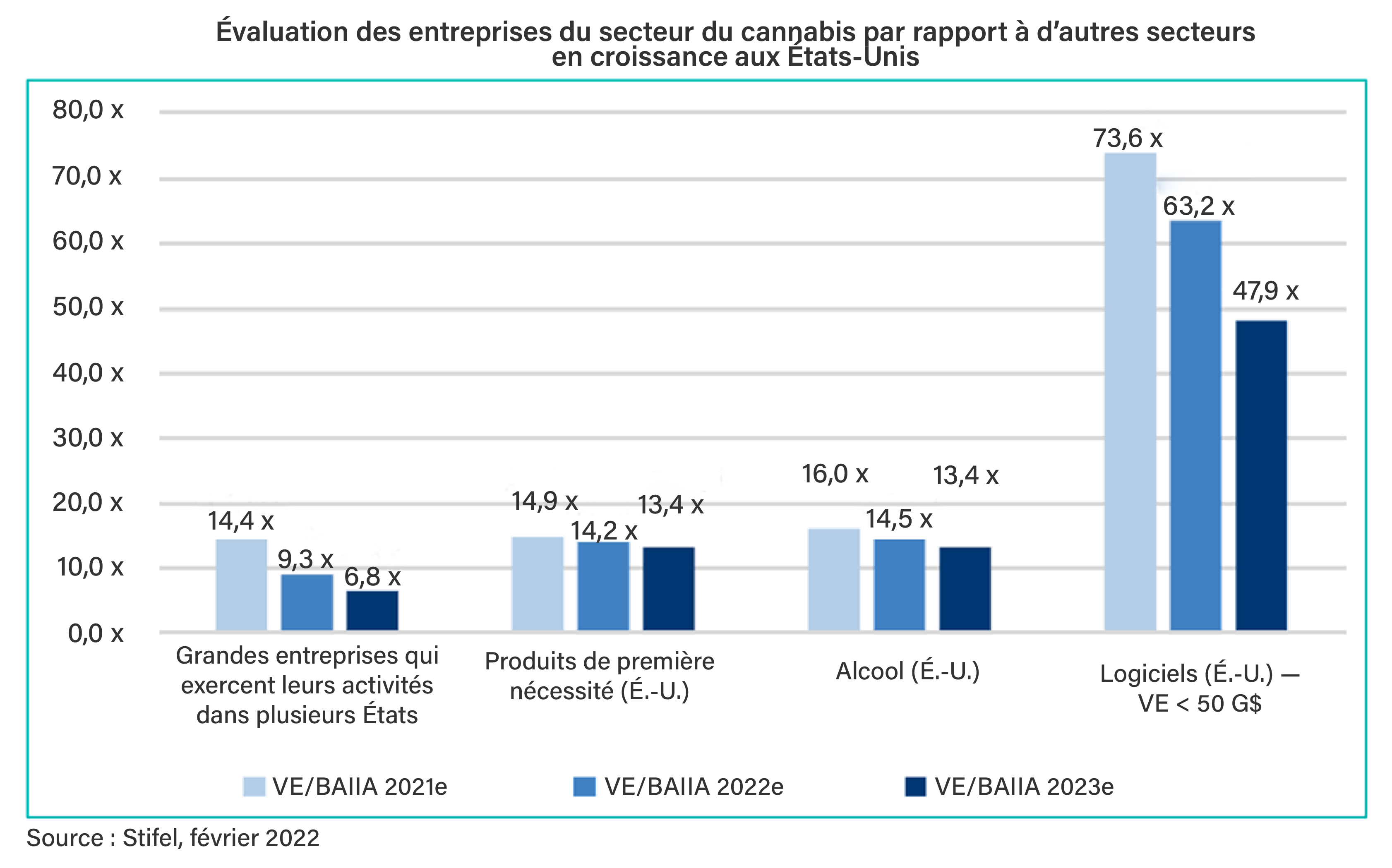

L’histoire de la législation sur le cannabis aux États-Unis est marquée par des changements progressifs plutôt que par des mesures significatives et audacieuses. En ce sens, nous pensons que la loi SAFE est la loi à adopter, mais qu’elle est plus qu’une simple mesure pour sauver la face des démocrates. Si l’on considère que la législation fédérale permettrait aux institutions financières ou à toute autre entreprise du secteur du cannabis qui touche aux plantes aux États-Unis d’être libres de toute poursuite par le gouvernement fédéral, cela a des répercussions importantes. Le plus important, c’est qu’avec cette première étape, une dynamique a été enclenchée pour une réforme fédérale plus poussée. Ce qui est également important, du point de vue des marchés financiers, c’est que certains investisseurs institutionnels qui étaient réticents à participer au secteur du cannabis verront ce changement comme une réduction suffisante du risque de conformité pour commencer à y investir. Nous pensons que cet « acheteur supplémentaire » peut avoir un effet significatif sur le cours des actions, compte tenu de la sous-évaluation des actions dans le secteur du cannabis par rapport à d’autres secteurs en croissance.

Mises à jour sur le cannabis au niveau des États

L’État de New York adopte une politique pour pallier le retard de l’adoption de la loi SAFE Banking

Au début du mois de mars, l’État de New York a connu une avancée positive, grâce aux enseignements tirés de l’expérience d’autres États qui ont connu des difficultés et des retards dans la mise en place de licences et de financements efficaces en lien avec l’équité sociale. La gouverneure Kathy Hochul a annoncé un nouveau plan prévoyant un financement de l’État à hauteur de 200 M$ pour aider les personnes les plus touchées par la guerre contre les drogues. Cette initiative est mise en œuvre en raison de l’absence d’une protection fédérale qui aurait été disponible si les démocrates avaient travaillé en vue de l’adoption de la loi SAFE Banking au cours des deux dernières années.

Dans le cadre de cette nouvelle initiative, l’État travaille avec les municipalités locales et les titulaires de licences pour planifier l’ouverture des 100 premiers points de vente au détail d’ici la fin de l’année. L’élément essentiel du plan consiste à donner aux demandeurs l’accès à du cannabis cultivé par les agriculteurs locaux et à offrir des avantages tels que de nouveaux magasins loués par l’État. Pour faire partie des premiers détaillants agréés de l’État, vous ou un membre de votre famille devez avoir été condamnés pour un délit lié à la marijuana.

En travaillant avec des personnes ayant déjà fait l’objet de condamnations non violentes liées au cannabis, l’État travaillera de manière proactive avec les nouveaux dispensaires, évitant ainsi les retards qui ont eu lieu dans d’autres États. Ce qui est évident à ce jour, c’est que malgré la délivrance de licences en lien avec l’équité sociale par les gouvernements des États, il existe un conflit en raison du manque de protections fédérales liées au financement et, par conséquent, de nombreux candidats n’ont pas accès au capital nécessaire, en plus d’être en concurrence avec des entreprises qui exercent leurs activités dans plusieurs États disposant d’importantes ressources financières.

L’intérêt pour les licences de cannabis dans le Nord-Est

Avec l’ouverture du marché du cannabis récréatif dans le New Jersey (potentiellement au deuxième trimestre de 2022) et dans l’État de New York (estimée en 2023), les opérations ont fait l’objet d’un grand intérêt dans le Nord-Est. Le New Jersey compte une population de près de dix millions d’habitants et une structure avec un nombre limité de licences, et nous pensons que le marché de cet État sera lucratif pour les opérateurs verticalement intégrés. Il s’agit d’une occasion exceptionnelle d’approvisionner une liste croissante de dispensaires, comme en témoigne l’acquisition récente de Columbia Care (CCHW) par Cresco Labs (CL), mentionnée ci-dessous. Nous avons ensuite l’État de New York, soit le quatrième État américain le plus important en termes de population et son régime avec un nombre de licences limité. L’État de New York est très prometteur, et le coût d’entrée ne cesse d’augmenter. En février 2021, Ascend Wellness (AAWH) a acquis la licence de MedMen (MMEN) dans l’État de New York pour 90 M$. Au début de 2022, Verano Holdings (VRNO) a annoncé l’acquisition de Goodness Growth Holdings (GDNS), anciennement connue sous le nom de Vireo Health (VREO), dans le cadre d’une transaction effectuée entièrement en actions évaluée à 413 M$ US, principalement pour l’acquisition de l’une des dix seules licences d’opérateur verticalement intégré dans l’État de New York. En outre, le 30 mars, RIV Capital (RIV) a annoncé l’acquisition d’un autre des dix titulaires de licence verticalement intégrés, soit Etain (société fermée) pour 247 M$. À mesure que l’ouverture du marché de l’État de New York se rapproche et que l’occasion devient plus évidente, le potentiel du marché suscite un intérêt considérable.

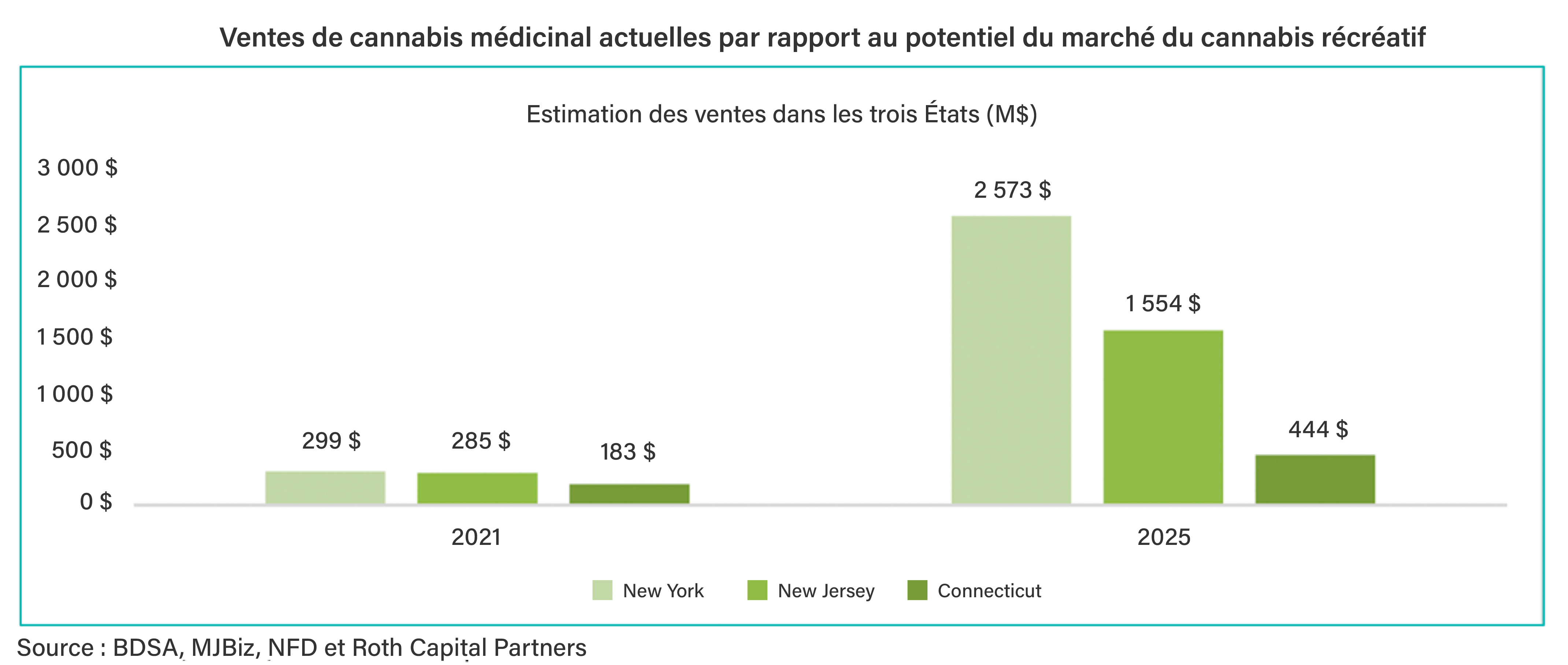

Il est attendu, selon les estimations, que les marchés du cannabis récréatif des États de New York, du New Jersey et du Connecticut, qui devraient s’ouvrir au cours des 18 prochains mois, ajouteront plus de 4,5 G$ aux ventes de cannabis d’ici 2025. Les estimations du marché indiquent que la région composée des trois États représentera les plus grandes occasions de croissance jusqu’en 2025, avec un TCAC de 55 % de 2021 à 2025.

Le Maryland autorise officiellement l’initiative de vote

Au début d’avril, le Sénat du Maryland a approuvé un projet de loi que la Chambre des représentants avait déjà approuvé en février, ce qui permet de faire figurer une question sur le cannabis récréatif sur le bulletin de vote de novembre dans le cadre des élections de mi-mandat. Le Sénat a également approuvé un projet de loi connexe visant à établir un cadre réglementaire qui régirait le marché du cannabis récréatif si l’initiative de vote était adoptée.

Le 1er avril, le Nouveau-Mexique a lancé le plus récent marché du cannabis récréatif aux États-Unis, en se concentrant en partie sur les entreprises locales. Les ventes devraient atteindre 400 M$ par an d’ici 2027, soutenues par l’achalandage provenant des États voisins, notamment les Texans qui traversent la frontière en voiture. Le Texas est le deuxième État le plus peuplé des États-Unis, mais le secteur du cannabis médicinal y est très limité, le traitement d’un nombre restreint d’affections y étant autorisé. Le Nouveau-Mexique est le premier État partageant une frontière avec le Texas à lancer un marché de marijuana récréatif.

Annonces : Fusions et acquisitions

Cresco Labs (CL) a annoncé l’acquisition de Columbia Care (CCHW) pour un montant de 2 G$. Il s’agit de la plus importante fusion proposée dans le secteur du cannabis aux États-Unis, soit plus importante que la fusion de TRUL-HARV de l’été dernier, qui s’est élevée à 1,7 G$. L’entité combinée comptera 131 magasins dans 18 États, ajoutant 8 marchés d’État à son paysage opérationnel actuel. La fusion permettra à CL de faire son entrée sur les marchés attrayants du New Jersey et de la Virginie et d’élargir sa présence dans de nombreux autres États. L’entité combinée CL/CCHW deviendra le chef de file potentiel du marché au Colorado, en Illinois, au Massachusetts, en Pennsylvanie et en Virginie, où les ventes de cannabis récréatif sont déjà approuvées, et connaîtra une forte croissance sur les marchés de cannabis médicinal dans les États de New York, du New Jersey et de Floride. Sur le plan opérationnel, certaines activités se chevauchent, et nous prévoyons donc des cessions de licence dans les États de New York, de l’Illinois, du Massachusetts, de l’Ohio et de Floride. Compte tenu de la récente activité de fusion et d’acquisition, les titulaires de licence et les dispensaires dans divers États pourraient tirer des centaines de millions de dollars des cessions.

Les actionnaires de CCHW recevront 0,5579 action à droit de vote subalterne de CL pour chaque action de CCHW détenue. Après l’opération, les actionnaires de CCHW détiendront environ 35 % de la nouvelle société combinée. L’opération a été approuvée par le conseil d’administration de chaque société. L’opération nécessite l’approbation de deux tiers des actionnaires de CCHW et devrait être conclue d’ici le début de 2023, sous réserve des approbations réglementaires et d’un examen en vertu de la loi HSR au niveau fédéral.

Une unité de Scotts Miracle-Gro (SMG), cotée à la Bourse de New York, a accepté d’acquérir Etain, une société fermée dans le secteur du cannabis basée dans l’État de New York, pour un montant total de 247 M$ US, payable en actions pour 35 M$ US et en espèces pour 212 M$ US. Etain, fondée par une mère et sa fille, est l’une des seules entreprises du secteur du cannabis dirigées par des femmes aux États-Unis et l’un des cinq premiers opérateurs agréés dans l’État de New York. L’opération est soumise à la réception de toutes les approbations réglementaires de l’État et comprend la licence d’opérateur verticalement intégré d’Etain dans l’État de New York et quatre dispensaires actifs. Etain possède quatre dispensaires en activité, dont son magasin phare de Manhattan et des emplacements à Kingston, à Syracuse et à Westchester. L’acquisition est réalisée par l’intermédiaire de RIV Capital (RIV), inscrite à la CSE. RIV est une société qui bénéficie d’un financement important de la part de The Hawthorne Collective, une filiale de SMG. Dans le cadre de l’acquisition, RIV a annoncé la nomination d’un nouveau chef de la direction, Mark Sims, ancien vice-président de la stratégie et des fusions et acquisitions de SMG, ainsi qu’une mobilisation de capitaux de 150 M$ auprès de The Hawthorne Collective pour contribuer à financer la partie en espèces de l’opération. Cette opération est un moyen innovant pour une société cotée à la Bourse de New York d’éviter les illégalités au niveau fédéral et de faire son entrée dans la partie du secteur du cannabis qui touche directement aux plantes aux États-Unis. Cette astuce dans le cadre de l’opération est un fait nouveau important et ouvre la voie à des conversations très différentes quant aux futures décisions d’investissement des entités souhaitant faire leur entrée dans le secteur du cannabis aux États-Unis. L’opération a lieu à un moment où les chefs de la direction des entreprises du secteur du cannabis aux États-Unis communiquent avec la Bourse de New York et le NASDAQ pour leur demander « pourquoi ne faites-vous pas cela pour nous? ». Il s’agit d’une tournure des événements importante pour les investissements dans le secteur du cannabis aux États-Unis.

UnitedHealth Group (UNH), classée comme le plus grand fournisseur d’assurance maladie au monde, a annoncé l’acquisition de LHC Group (LHCG) pour un montant d’environ 5,4 G$ en espèces, tandis que UNH, le plus important fournisseur d’assurance maladie aux États-Unis, continue d’élargir son offre de services dans le secteur des soins de santé à domicile. LHCG offre des soins de santé à domicile et des soins palliatifs aux patients souffrant de blessures, de maladies ou d’affections chroniques. La société, établie à Lafayette, en Louisiane, compte 964 établissements dans 37 États. Les améliorations technologiques permettent également de fournir davantage de soins à domicile, et les payeurs considèrent cette pratique comme une bonne solution de rechange aux séjours coûteux dans les hôpitaux ou les centres de soins, dans la mesure du possible. L’unité commerciale sera combinée avec l’unité Optum de UNH, qui gère les prestations d’assurance médicaments et offre des services d’analyse de données sur les soins de santé. La demande de soins de santé à domicile au détriment des services dans les cliniques continue d’augmenter aux États-Unis, particulièrement en raison de la pandémie, car les patients et les soignants préfèrent de plus en plus l’accès aux services en toute sécurité, à domicile. L’opération est encore sujette aux approbations réglementaires et des actionnaires. Une fois les approbations obtenues, UNH paiera 170 $ pour chaque action de LHCG, ce qui représente une prime de 8,12 % par rapport au cours de clôture de LHCG le jour précédant l’annonce.

Annonces de résultats financiers trimestriels

Trulieve Cannabis (TRUL) a publié des résultats conformes aux prévisions pour le quatrième trimestre de 2021, le quatrième trimestre étant le premier trimestre suivant l’acquisition de Harvest. Les revenus ont atteint 305 M$, soit une augmentation de 36 % par rapport au trimestre précédent, l’entreprise combinée de TRUL-HARV ayant fait l’objet d’un important changement de marque pour les dispensaires et d’une liquidation forcée des stocks en Floride, ce qui a entravé les revenus annualisés potentiels ainsi que les marges. Par conséquent, la marge brute a diminué en raison des ventes de stocks mentionnées, en plus de l’expansion des activités à l’extérieur de l’État de Floride, où les marges sont élevées et qui exige que les opérateurs soient verticalement intégrés. La marge brute s’est élevée à 59,1 % contre 68,7 % au troisième trimestre de 2021, tandis que le BAIIA s’est élevé à 101 M$, ce qui représente une croissance séquentielle de 3 % et une marge de 33 %, soit inférieure au consensus de 111 M$.

Il existe plusieurs catalyseurs de croissance pour TRUL en 2022, que nous mettons en évidence ci-dessous, ce qui en fait l’un des plus importants titres du Fonds. Le marché d’origine de TRUL en Floride continue de croître, avec plus de 700 000 patients traités médicalement à la fin du mois de mars, soit une augmentation de plus de 3 000 par semaine en moyenne depuis le début de 2022. En outre, l’intégration des opérations de Harvest permet une augmentation considérable des marges, les dispensaires de TRUL ayant un panier moyen de taille supérieure, une meilleure fidélisation de la clientèle et une liste de produits plus étendue sur laquelle s’appuyer pour faire augmenter les ventes dans les anciens marchés d’État de HARV. TRUL a affiché un rendement bien supérieur à la suite du changement de marque des magasins de Harvest en magasins de TRUL, soit une augmentation de 75 % du nombre de transactions dans les anciens magasins de Harvest en décembre par rapport à août.

Étant donné que TRUL a réussi à maintenir de manière rentable sa position de chef de file en Floride, la société peut exporter ses procédures d’exploitation normalisées au-delà des frontières de l’État pour augmenter la marge de ses exploitations à l’extérieur de la Floride. Dans le marché principal de la société en Floride, la nouvelle usine de traitement de Tampa offre davantage de partenariats avec les marques afin d’augmenter les revenus par magasin. En Arizona, la société développe la culture pour ses propres magasins et pourrait envisager d’approvisionner les marchés de gros plus tard au cours de l’exercice 2022. Nous voyons également un potentiel de hausse lié aux possibilités de fusions et acquisitions sur les marchés du cannabis récréatif dans les États du New Jersey et de New York, où la société a déjà une équipe solide qui dirige ses opérations au sein du marché de l’État de Pennsylvanie.

TRUL a fourni des prévisions pour 2022, avec des revenus entre 1,3 G$ et 1,4 G$, soit inférieurs au consensus par environ 4 % et un BAIIA ajusté estimé entre 450 M$ et 500 M$, soit inférieur au consensus de 562 M$ par environ 15 %. À première vue, les prévisions de la direction sont plus faibles que le consensus, mais l’équipe de direction a l’habitude de promettre moins et de faire plus et, par conséquent, TRUL fait toujours partie des principaux titres dans notre Fonds.

Cresco (CL) : Outre l’annonce de l’acquisition de Columbia Care (CCHW), mentionnée plus tôt, CL a présenté ses résultats du quatrième trimestre de 2021, dont une croissance du chiffre d’affaires de 73 % en glissement annuel. Le revenu du quatrième trimestre s’est élevé à 218 M$, soit inférieur aux prévisions, en grande partie en raison de l’exposition au marché californien affaibli. La réglementation excessive, combinée à une culture excessive sur le marché, a entraîné une réduction des ventes ou des marges, ou les deux, pour de nombreux opérateurs de la Californie au quatrième trimestre. La direction a fourni des résultats à l’extérieur de la Californie, et ceux-ci montrent une croissance séquentielle de 6 % par rapport au troisième trimestre de 2021. La composition du revenu de CL était de 54 % pour les ventes au détail et de 46 % pour les ventes en gros dans ses marchés d’État, avec de solides ventes en hausse de 10 % par rapport au trimestre précédent au Massachusetts, en Floride et en Pennsylvanie, tandis que les marchés de gros ont connu une baisse de 7 % par rapport au trimestre précédent, ou une hausse 2 % si l’on exclut le marché californien. La marge brute au quatrième trimestre s’est élevée à 188 M$, soit 54 %, ce qui représente la cinquième amélioration trimestrielle consécutive pour la marge brute. Le BAIIA ajusté s’est élevé à 57 M$, soit 26 %, ce qui est inférieur à l’objectif d’exploitation de la société de 30 %. Du point de vue opérationnel, des progrès ont été constatés en Pennsylvanie avec l’amélioration de la qualité des fleurs, tandis qu’en Californie, les activités de vente en gros ont permis à la marque FloraCal de devenir la marque de fleurs numéro 1 dans le marché de cet État. Indépendamment de la fusion avec CCHW, nous prévoyons cette année une croissance pour CL provenant des marchés d’État dans lesquels elle exerce ses activités, tels que l’Ohio, la Floride, le Massachusetts et l’État de New York.

Columbia Care (CCHW) est la cinquième plus importante entreprise qui exerce ses activités dans plusieurs États aux États-Unis en termes de capitalisation boursière et l’une des entreprises qui exercent leurs activités dans plusieurs États à la croissance la plus rapide, avec un TCAC de 37 % contre 27 % en moyenne. Il s’agit d’une société pour laquelle il existe beaucoup de catalyseurs, plusieurs de ses marchés d’État devant passer, au cours des prochaines années, de marchés de cannabis médicinal à des marchés de cannabis récréatif. Sa croissance interne par l’obtention de nouvelles licences et ses acquisitions dans des États clés au cours des deux dernières années ont toutes collectivement contribué à cette croissance, et pourtant, elle se négocie au multiple le plus bas parmi les principales entreprises qui exercent leurs activités dans plusieurs États. Les revenus du quatrième trimestre de 2021 se sont élevés à 139 M$ soit une croissance de 70 % en glissement annuel, avec un BAIIA de 58 M$, soit le taux de croissance du BAIIA le plus rapide à 78 % par rapport à la moyenne du secteur de 34 %. Parmi les initiatives clés réalisées au cours du quatrième trimestre, citons le changement de marque de l’ensemble de ses 14 magasins de Floride pour adopter le modèle de vente au détail Cannabist, l’entrée sur le marché du cannabis médicinal du Missouri en octobre, la conclusion de l’acquisition précédemment annoncée de Medicine Man au Colorado en novembre et l’ouverture de son troisième dispensaire dans le nouveau marché du cannabis médicinal de la Virginie. CCHW exerce ses activités dans 18 États américains, couvrant plus de 50 % de la population des États-Unis et faisant l’objet de catalyseurs importants, étant donné que 11 de ces États sont encore des marchés de cannabis médicinal seulement. La société prévoit également l’ouverture de 16 dispensaires supplémentaires en 2022. Dans l’État de New York, CCHW continue à développer une capacité de culture supplémentaire de 710 000 pieds carrés en prévision des changements liés au cannabis récréatif dans cet État. Dans le New Jersey, CCHW est en train de développer 270 000 pieds carrés d’espace de culture afin d’être prête à répondre aux besoins de ses patients traités médicalement tout en étant concurrentielle au sein du marché du cannabis récréatif qui sera bientôt ouvert. La société a publié ses prévisions pour 2022 selon lesquelles les revenus atteindront entre 625 et 675 M$, ce qui inclut l’ouverture du marché du cannabis récréatif du New Jersey à partir du deuxième trimestre.

Terrascend (TER) a annoncé des résultats du quatrième trimestre de 2021 qui sont restés stables d’un trimestre à l’autre, même si la société a annoncé des mises à jour opérationnelles et des catalyseurs assez positifs pour 2022. Les revenus du quatrième trimestre se sont élevés à 49,2 M$, soit un chiffre stable par rapport au troisième trimestre, avec une amélioration de la marge brute, qui est passée à 49,9 % par rapport à 46 % au troisième trimestre. Le BAIIA s’est amélioré au cours du trimestre pour atteindre 12,8 M$, ce qui représente une marge de 24 % et une hausse par rapport à 10,5 M$ au troisième trimestre, soit une marge de 18 %. La société dépose maintenant ses états financiers sur la base des PCGR des États-Unis et conformément aux exigences de la Securities and Exchange Commission. La société a terminé l’importante expansion de la culture en Pennsylvanie, qui avait commencé au deuxième trimestre de 2021, et a repris de la vigueur en Pennsylvanie en se classant parmi les trois premiers fournisseurs en gros. L’installation modernisée permet également de cultiver des fleurs de qualité supérieure et d’augmenter la marge dans cette catégorie essentielle, alors que les catégories de valeur ont connu une concurrence accrue et des marges plus faibles. Le plus grand catalyseur pour la société cette année est l’avantage qu’elle a sur le marché du cannabis récréatif du New Jersey, qui pourrait s’ouvrir dans les 60 jours. En outre, TER a récemment conclu l’acquisition de Gage Cannabis, un fournisseur basé au Michigan, soit dans un autre marché d’État d’un milliard de dollars, ce qui contribue davantage à la croissance de TER cette année.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,23 M$. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Les commentaires fermes de la Réserve fédérale, suivis d’un conflit militaire important impliquant l’une des superpuissances mondiales et de sanctions sévères de la part de l’Occident, nous incitent à faire une pause concernant les activités d’options et à choisir d’exécuter des opérations à court terme. De plus, les inversions de la courbe de rendement (les rendements sur deux et dix ans ont officiellement fait l’objet d’inversions la semaine du 4 avril) sont depuis longtemps considérées comme des signes d’un ralentissement économique plus généralisé. La volatilité semble réprimée ces derniers temps, et nous avons donc été assez sélectifs dans nos opérations, en nous orientant davantage vers les sociétés à forte capitalisation du secteur des soins de santé et à faible bêta, pour l’instant. Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 25 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Parmi les exemples de ces opérations, citons AstraZeneca PLC (AZN), Procter & Gamble (PG), Johnson & Johnson (JNJ) et Pfizer (PFE). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres de sociétés se trouvant déjà dans le Fonds, notamment Procter & Gamble (PG), AMN Healthcare (AMN), United Healthcare (UNH) et AstraZeneca PLC (AZN).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. Une catégorie FNB (NAHF) du Fonds est également proposée aux investisseurs. En utilisant notre approche de gestion active, nous pouvons générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

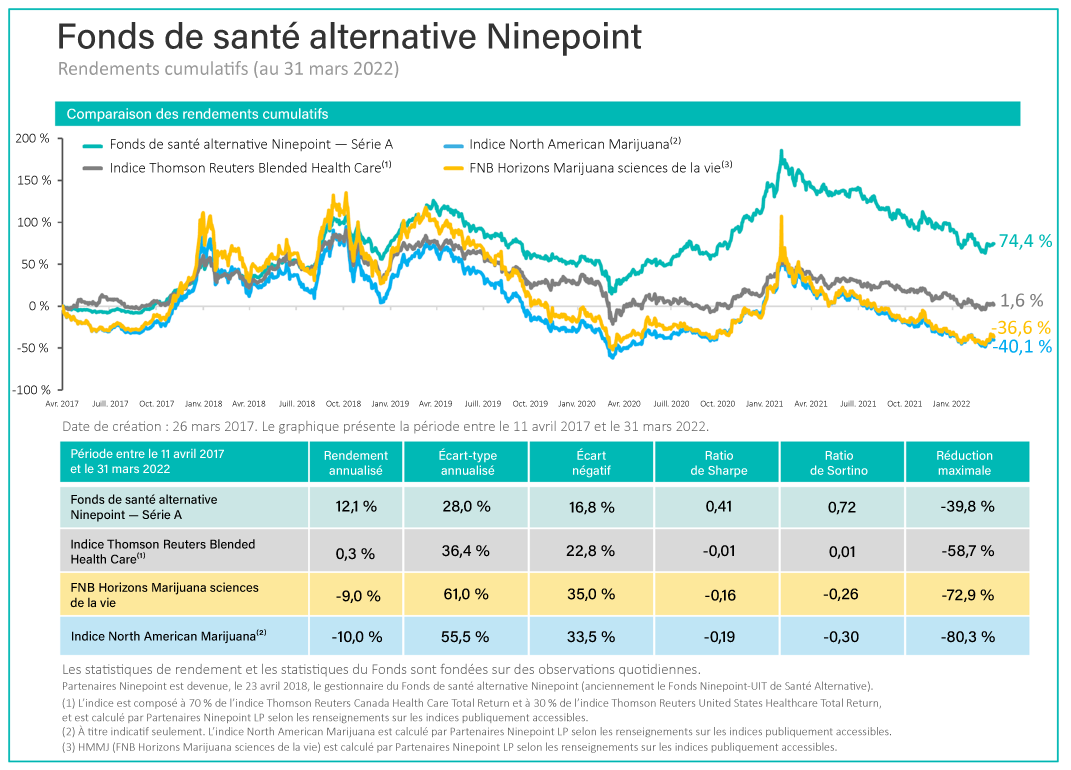

Fonds de santé alternative Ninepoint — Rendements composés¹ au 31 mars 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|

| FONDS | -0,5 % | -11,9 % | -11,9 % | -16,3 % | -28,8 % | -5,9 % | 15,1 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 0,5 % | -9,9 % | -9,9 % | -15,4 % | -28,1 % | -16,8 % | -0,7 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 92,1 % | -3,3 % |

| Écart-type | 28,2 % | 30,6 % |

| Ratio de Sharpe | 0,5 | -0,1 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au mars 31, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mars 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada