Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mars 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Contexte macroéconomique

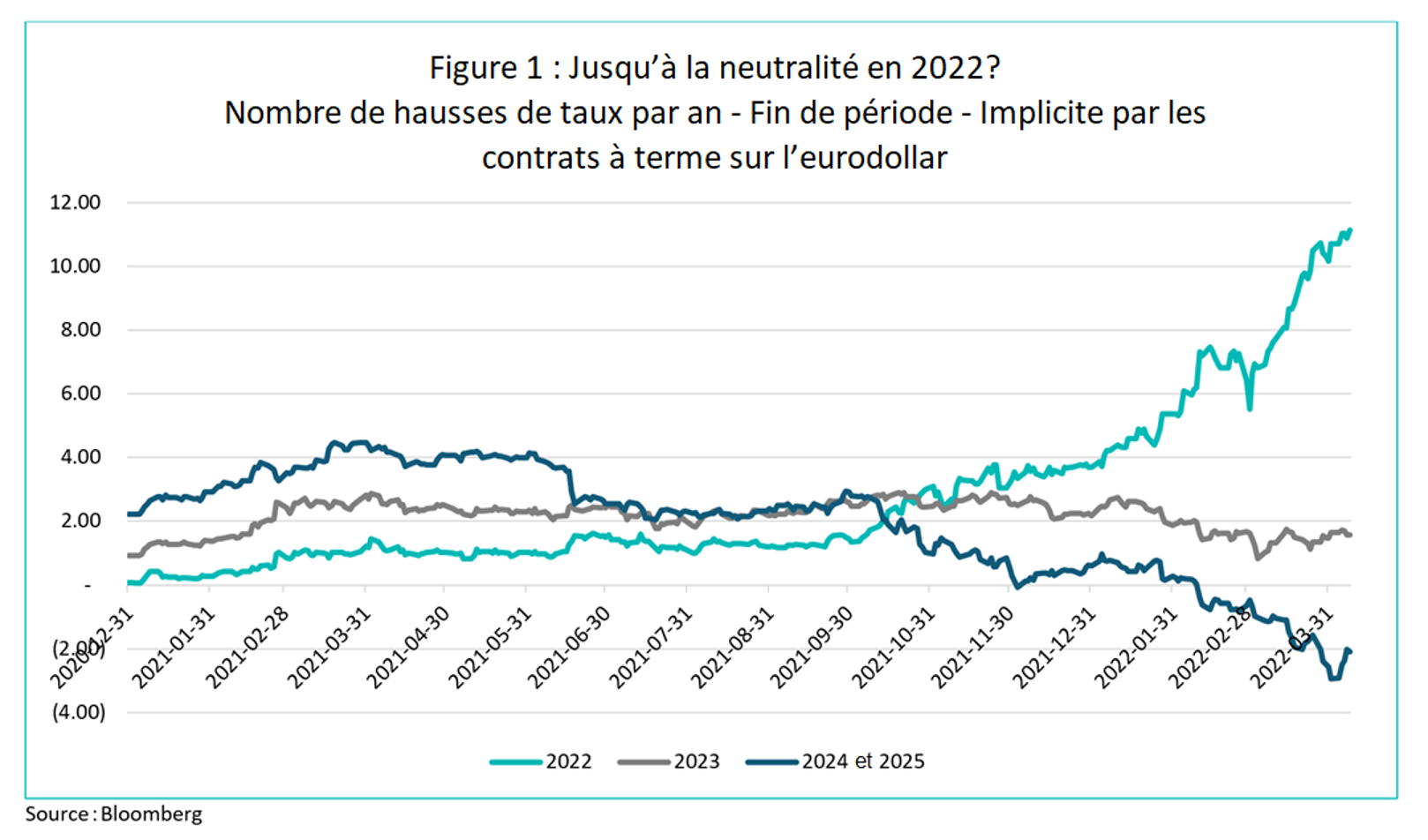

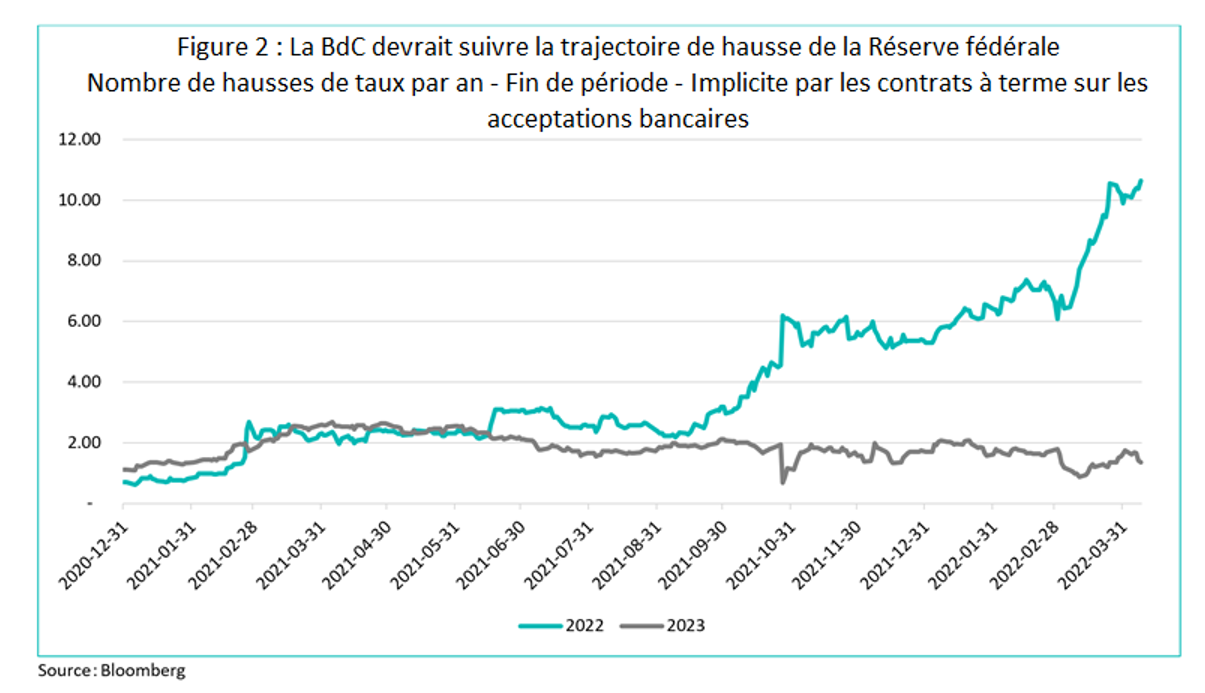

Et la tendance à la hausse se poursuit; comme nous l’avons vu le mois dernier, la guerre en Ukraine et l’augmentation des prix des matières premières qui en découle au niveau mondial attisent encore plus les flammes de l’inflation, renforçant ainsi la détermination des banques centrales à la maîtriser. En écoutant les différents intervenants de la Réserve fédérale au cours des dernières semaines, on a le net sentiment qu’ils sont désormais loin derrière la courbe, et qu’ils le savent. La réaction du marché obligataire a été immédiate; les contrats à terme prévoient maintenant 11 hausses de taux cette année (figure 1 ci-dessous), ce qui portera le taux des fonds de la Réserve fédérale à 2,75 % à la fin de 2022 (situation similaire au Canada, figure 2).

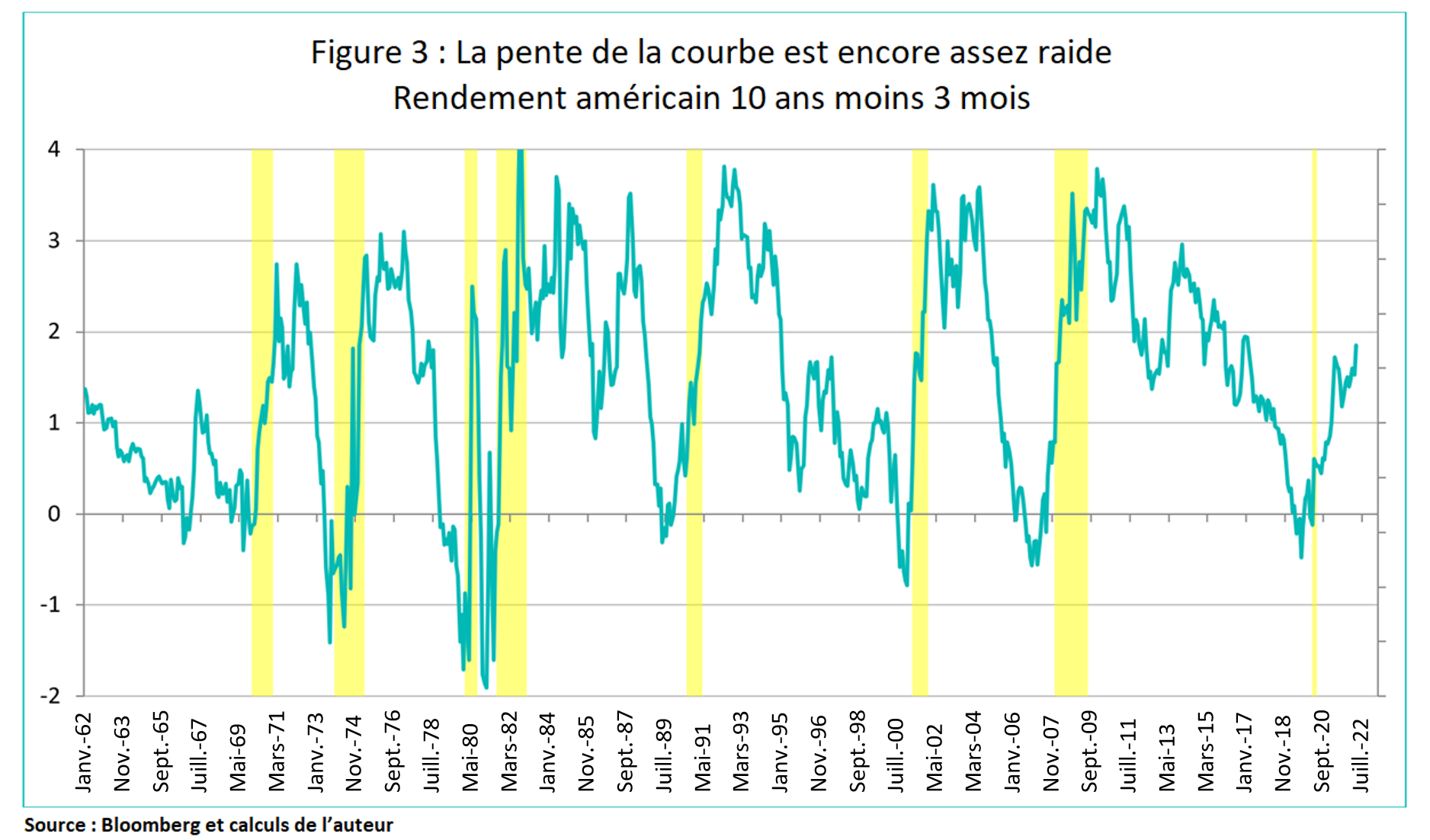

Naturellement, le reste de la courbe des taux a suivi. Au moment de rédiger ces lignes, la courbe est essentiellement plate de 3 à 30 ans. En un mois seulement, le rendement des obligations d’État à 5 ans a augmenté de plus de 100 points de base. Tout comme lors du dernier cycle de hausse, l’aplatissement de la courbe des taux a suscité une discussion animée sur les probabilités de récession. Nous dépoussiérons donc une fois de plus notre vieux modèle/graphique de récession de la courbe des taux, que nous n’avons pas utilisé depuis la dernière inversion de la courbe des taux, pour évaluer la probabilité d’une récession dans 12 mois. Notre modèle s’appuie sur l’écart entre les taux d’intérêt à 10 ans/3 mois, conformément aux travaux effectués par la Réserve fédérale de New York (entre autres), qui se sont avérés être un indicateur plus fiable de la récession (moins de faux signaux).

Dans la figure 3 ci-dessous, nous montrons le graphique à long terme de cet écart 10a/3m ainsi que les récessions américaines réelles (en jaune). Des inversions de cet écart (lectures négatives) précèdent toutes les récessions depuis les années 1960, même la plus récente, celle induite par une pandémie.

Toutefois, contrairement au 2a/10a, au 5a/30a ou à d’autres mesures de la pente de la courbe des taux, qui sont tous actuellement plats ou inversés, le taux 3m/10a est encore très raide. Pourquoi? Tout simplement parce que, jusqu’à présent, la Réserve fédérale et la Banque du Canada n’ont relevé les taux d’intérêt qu’une seule fois. Tous les autres modèles tendent à être une prévision/projection que fait le marché actuel. Le rendement à 3 mois tient compte des mesures qui ont été prises, et non des attentes concernant les mesures ou les hausses de taux futures. Il est très utile pour prévoir les récessions, car lorsque le 3m/10a s’inverse, le marché obligataire dit essentiellement : « Vous avez augmenté de façon trop prononcée, nous nous attendons maintenant à des baisses de taux à l’avenir ». Une règle empirique utile utilisée dans les cercles de banques centrales est qu’une hausse de taux prend entre 6 et 18 mois pour se refléter pleinement dans l’économie. Par conséquent, les hausses effectives comptent beaucoup plus que les hausses attendues pour l’économie réelle.

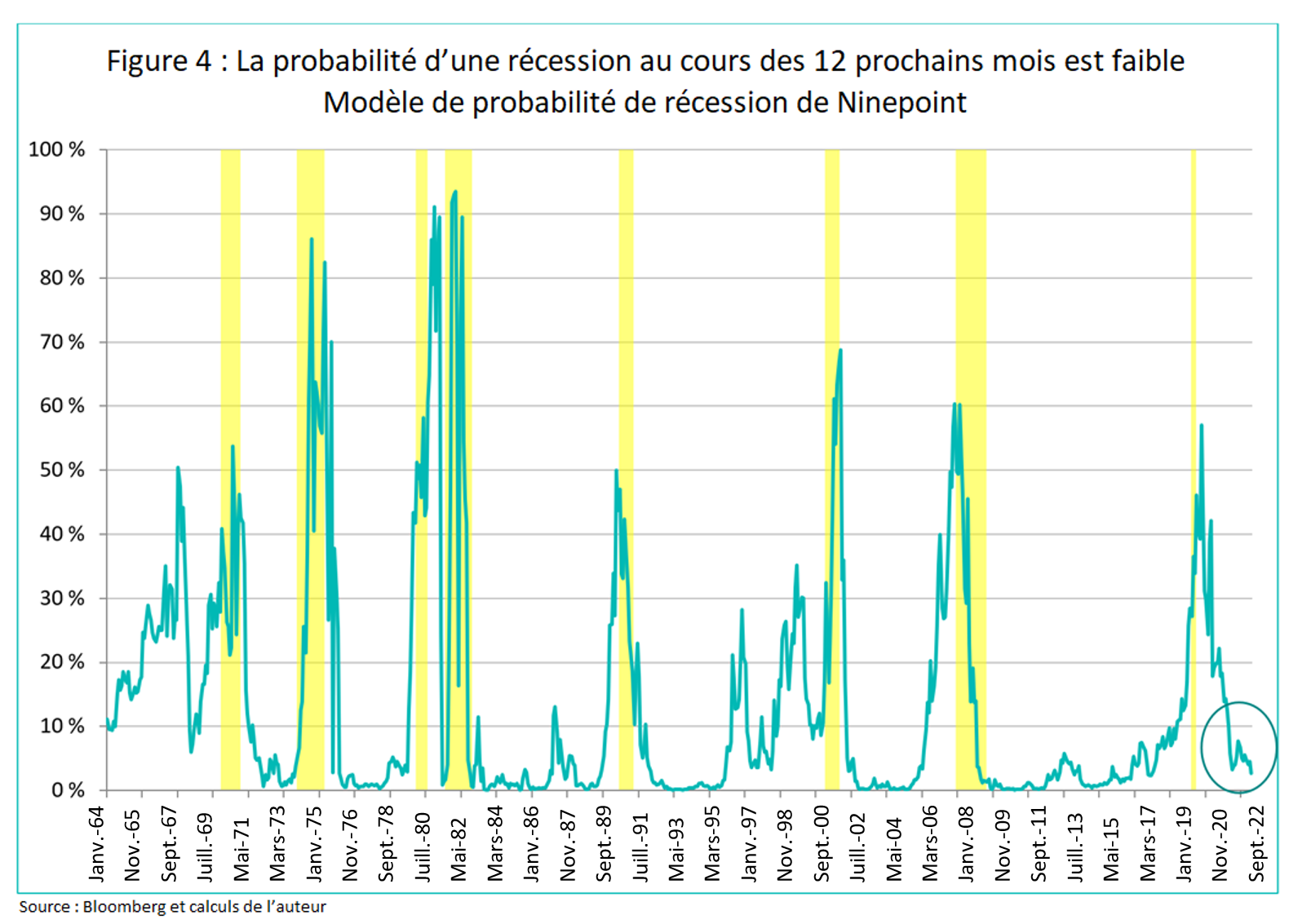

Donc, si la Réserve fédérale et la Banque du Canada augmentent réellement le taux d’intérêt à 10 ou 11 reprises cette année et portent le taux de financement à un jour à 2,75 % d’ici la fin de l’année, alors seulement la courbe 3m/10a s’inversera probablement. D’après notre modèle, la courbe doit être inversée d’environ -20 points de base (les rendements à 3 mois sont donc supérieurs de 20 points de base aux rendements à 10 ans) pour prévoir une probabilité de 50 % de récession dans 12 mois. Ce n’est qu’à ce moment-là que débuterait le décompte pour prévoir le début d’une récession. Lorsque les clients nous demandent si nous craignons une récession en 2022, la réponse est « non » (figure 4 ci-dessous).

Voilà donc le scénario actuel, en supposant que le consensus se réalise en ce qui concerne les hausses de taux. Et c’est beaucoup de hausses de taux sur une période assez courte. Les États-Unis et le Canada ont clairement fait savoir qu’une hausse de 50 points de base pour leur prochaine réunion (mai et avril, respectivement) était le scénario de base. À ce stade, on peut supposer qu’ils pourraient faire de même lors de la réunion suivante (juin). Mais, une fois que les hausses de taux de 100 à 125 points de base auront été effectuées d’ici la fin juin, nous pensons que la Réserve fédérale et la Banque du Canada ralentiront la cadence et deviendront plus « dépendantes des données », notamment en ce qui concerne l’inflation.

L’année dernière, trois facteurs importants ont contribué à l’inflation :

1. le logement (c’est-à-dire les frais d’habitation), qui représente environ 30 % du panier de l’IPC (~40 % du panier de l’IPC de base);

2. les prix des biens, qui représentent 22 % du panier de l’IPC (~30 % du panier de l’IPC de base);

3. l’alimentation et l’énergie, qui représentent 20 % supplémentaires du panier de l’IPC (exclus du panier de l’IPC de base).

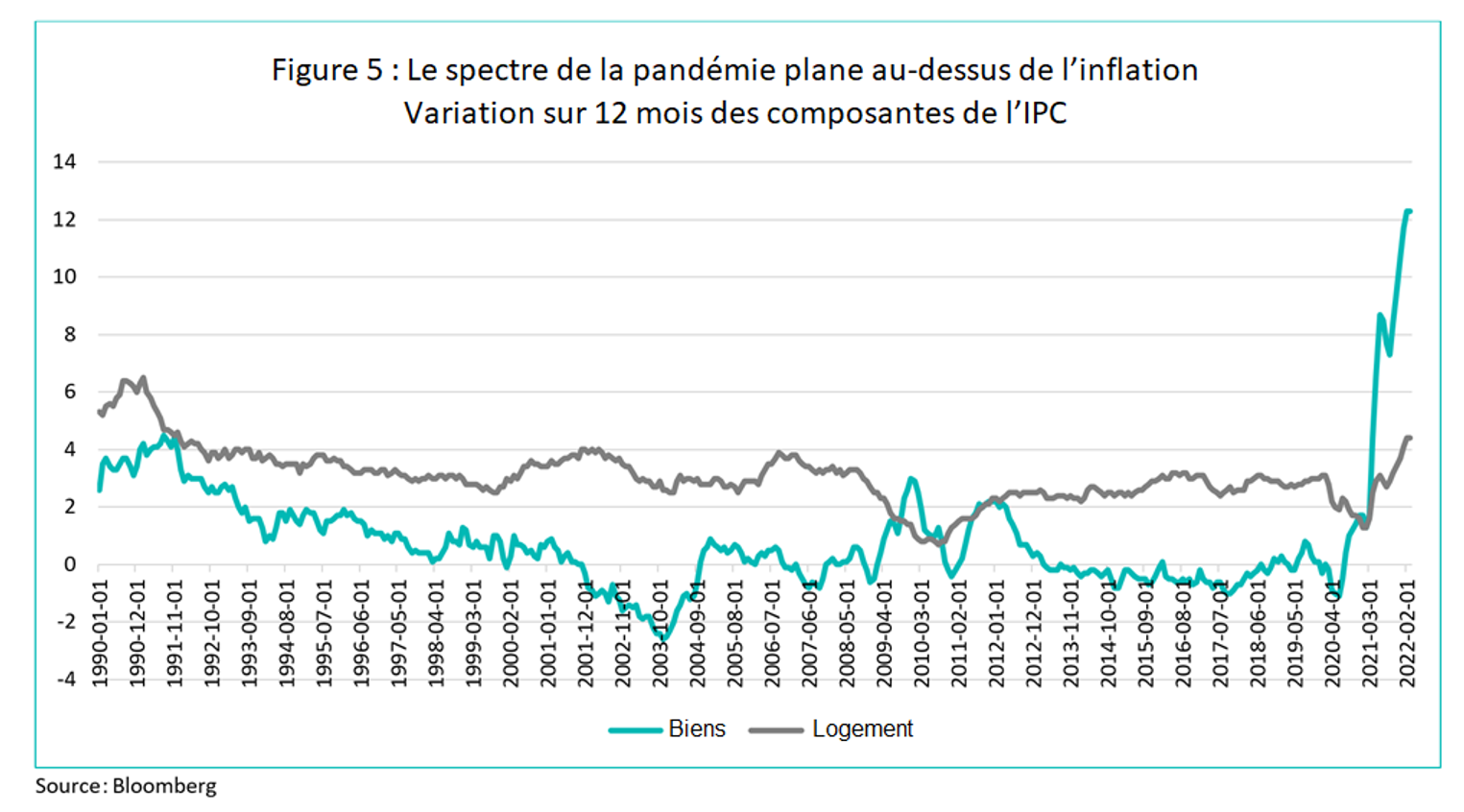

Étant donné que la Réserve fédérale et les autres banques centrales ignorent généralement les effets de l’alimentation et de l’énergie (et qu’elles l’auraient fait cette fois-ci si l’inflation n’était pas déjà aussi élevée), nous nous concentrerons sur ces composantes « de base ». La figure 5 ci-dessous montre l’évolution annuelle de ces deux sous-composantes très importantes de l’IPC (à elles seules, elles représentent 65 % du panier de l’IPC de base). En raison de la forte augmentation des prix des maisons après la pandémie, le logement est environ 1 % plus élevé que la tendance des 30 dernières années. Avec la hausse rapide des taux hypothécaires, l’activité immobilière commence déjà à ralentir (c’est-à-dire que la politique monétaire a déjà un impact). En ce qui concerne les biens, l’augmentation de plus de 12 % depuis environ un an est tout simplement troublante. Cette catégorie contribue à elle seule à hauteur de 3 points de pourcentage à l’inflation globale en février (sur une inflation globale de 7,9 % et une base de 6,4 %).

Oui, depuis ce qui semble être un long moment maintenant, on nous dit que cela est dû à des facteurs temporaires tels que des problèmes de chaîne d’approvisionnement et des pénuries de puces dans les voitures. Toutefois, nous commençons à voir certains signes indiquant que cette tendance pourrait s’inverser. Les stocks commencent à s’accumuler, car les entreprises ont doublé ou triplé leurs commandes lorsqu’elles ont été confrontées à des pénuries et, surtout, la demande diminue. Entre l’anticipation des achats pendant la pandémie, la hausse des taux de financement, l’inflation agissant comme une taxe sur les dépenses et la baisse des transferts gouvernementaux, la demande de biens par les consommateurs se normalise. La baisse de la demande, associée à l’augmentation des stocks, devrait entraîner une stabilisation (ou une baisse) des prix des biens.

Tout cela pour dire qu’avec 10 ou 11 hausses de taux prévues pour cette année, nous pensons que le marché (et les banquiers centraux) a atteint leur « niveau maximal d’optimisme » et nous ne serions pas surpris si, au cours des prochains mois, l’inflation ne surprenait plus à la hausse, mais redescendait un peu, la déflation des biens remplaçant l’inflation des biens. Par conséquent, nous pensons que le marché devient trop agressif en matière d’augmentation des taux. En ce qui concerne l’économie, nous sommes constructifs quant aux perspectives de croissance en Amérique du Nord, et nous pensons donc qu’il est trop tôt pour parler d’une récession en 2022.

Crédit

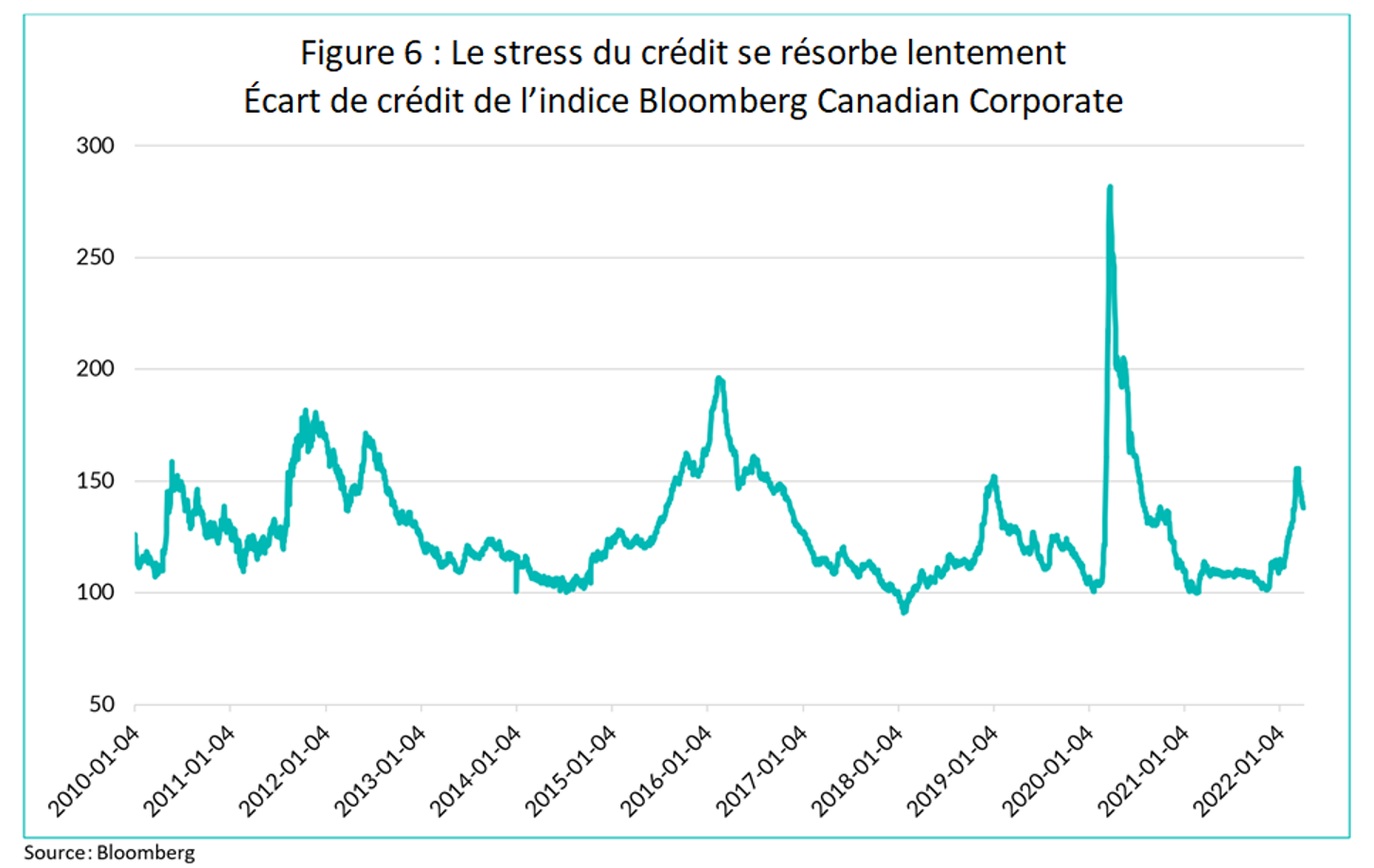

Alors que janvier et février ont été des mois difficiles pour le crédit, le mois de mars a finalement vu le ton devenir moins négatif et finalement carrément positif. Bien que nous ayons partagé notre point de vue dans le commentaire du mois dernier selon lequel les écarts de crédit ont tendance à signifier un retour, nous pouvons constater que l’amélioration est en train de s’installer (figure 6 ci-dessous). Bien que prédire la date exacte de l’amélioration des écarts de crédit soit un jeu de dupes, nous avons veillé à ce que nos portefeuilles soient positionnés de manière à bénéficier de l’éventuelle amélioration des écarts de crédit.

Alors que le crédit s’est redressé pendant la majeure partie du mois de mars, des divergences intéressantes ont été observées entre les secteurs. Au Canada, les télécommunications et les pipelines ont été les plus performants, tandis que les secteurs les moins performants ont eu tendance à être des secteurs financiers à faible bêta. Le mois dernier, nous avons mentionné que nous surveillions certaines occasions au sein des FPI, ce que nous avons pu faire ce mois-ci. Nous avons profité du solide rendement du complexe des FPI industrielles et de détail pour réduire nos positions dans Granite REIT et CT REIT. Nous continuons à considérer que le secteur est globalement attrayant, et nous avons donc recyclé ce produit dans SmartCentres REIT (que nous possédons déjà et que nous aimons) et dans Primaris REIT (nouvel émetteur).

Sur le marché canadien des nouvelles émissions, les entreprises ont mobilisé 28,5 milliards de dollars ce mois-ci, ce qui en fait l’un des mois les plus actifs jamais enregistrés. Quel que soit l’environnement du marché, les sociétés emprunteuses doivent toujours trouver des moyens d’accéder à des capitaux et, dans le contexte actuel, elles doivent souvent « payer » sur le marché des obligations de sociétés au moyen de concessions de nouvelles émissions. Considérez les concessions de nouvelles émissions comme le prix qu’un émetteur doit payer pour qu’une nouvelle émission franchisse la ligne d’arrivée. Les concessions de nouvelles émissions sont un élément que nous suivons de près, car elles constituent un bon baromètre du ton du crédit aux entreprises. Pendant une grande partie du mois de mars, les concessions de nouvelles émissions étaient très larges, mais se sont progressivement resserrées, renforçant notre conviction que les choses étaient enfin en train de changer.

Voici quelques exemples récents de nouvelles émissions auxquelles nous avons participé :

Rogers Communications : pour financer l’acquisition de Shaw, d’une valeur de 26 milliards de dollars canadiens, Rogers a fait appel aux marchés obligataires américains et canadiens au début du mois de mars pour bloquer le financement de l’acquisition. Il s’agissait d’une transaction très attendue, et nous attendions qu’elle revienne sur le devant de la scène. À titre d’exemple, la tranche Rogers à 30 ans, assortie d’une concession de nouvelles émissions d’environ 25 points de base, est un cas rare. Au moment de rédiger ces lignes, cette obligation à 30 ans est l’une des nouvelles émissions canadiennes les plus performantes depuis le début de l’année.

Keyera : nous avons également participé à la nouvelle émission de Keyera, par laquelle la société a émis une obligation de 400 millions de dollars sur 10 ans. Alors que nous possédons actuellement des hybrides Keyera dans les trois portefeuilles, nous avons profité de la bonne concession de nouvelles émissions d’environ 15 points de base pour ajouter à un crédit que nous aimons déjà. Son système intégré de pipelines, ses flux de trésorerie stables et son engagement profond envers le bilan ne sont que quelques-unes des caractéristiques que nous apprécions chez Keyera. En outre, le rendement de la nouvelle émission était supérieur à 5 %, ce que nous avons considéré comme un niveau intéressant pour ajouter du rendement au portefeuille.

Primaris REIT : nous avons pu faire beaucoup de recherches sur Primaris REIT avant sa nouvelle émission inaugurale. Après avoir examiné ses documents, ses présentations et nous être assis avec l’équipe de direction, nous avons été confortés dans sa stratégie d’entreprise, son bilan parmi les chefs de file de l’industrie et sa philosophie d’allocation prudente du capital. Nous avons considéré cette nouvelle émission comme une occasion intéressante d’amorcer une position sur le titre, en plus d’augmenter légèrement notre pondération en FPI (un secteur qui nous intéresse de plus en plus ces derniers temps). En fin de compte, Primaris a émis 200 millions de dollars d’obligations à 3 ans et 150 millions de dollars d’obligations à 5 ans et nous avons participé aux deux tranches dans les portefeuilles. Le rendement global favorable, l’éventuelle trajectoire ascendante de la cote de crédit et l’évaluation convaincante par rapport aux autres FPI moins bien cotées ne sont que quelques-unes des raisons pour lesquelles nous avons participé à cette nouvelle émission.

En tant que gestionnaire actif dans une stratégie axée sur le crédit, le marché des nouvelles émissions est important. Il nous permet de relancer des titres que nous possédions dans le passé (par exemple, Rogers), d’ajouter à des noms que nous possédons déjà (par exemple, Keyera) ou d’acheter des positions dans de nouveaux titres (par exemple, Primaris REIT). L’année 2022 est une période difficile pour les titres à revenu fixe, mais elle offre des occasions très intéressantes d’acheter d’excellentes sociétés « en solde » et d’ajouter beaucoup plus de revenus aux portefeuilles.

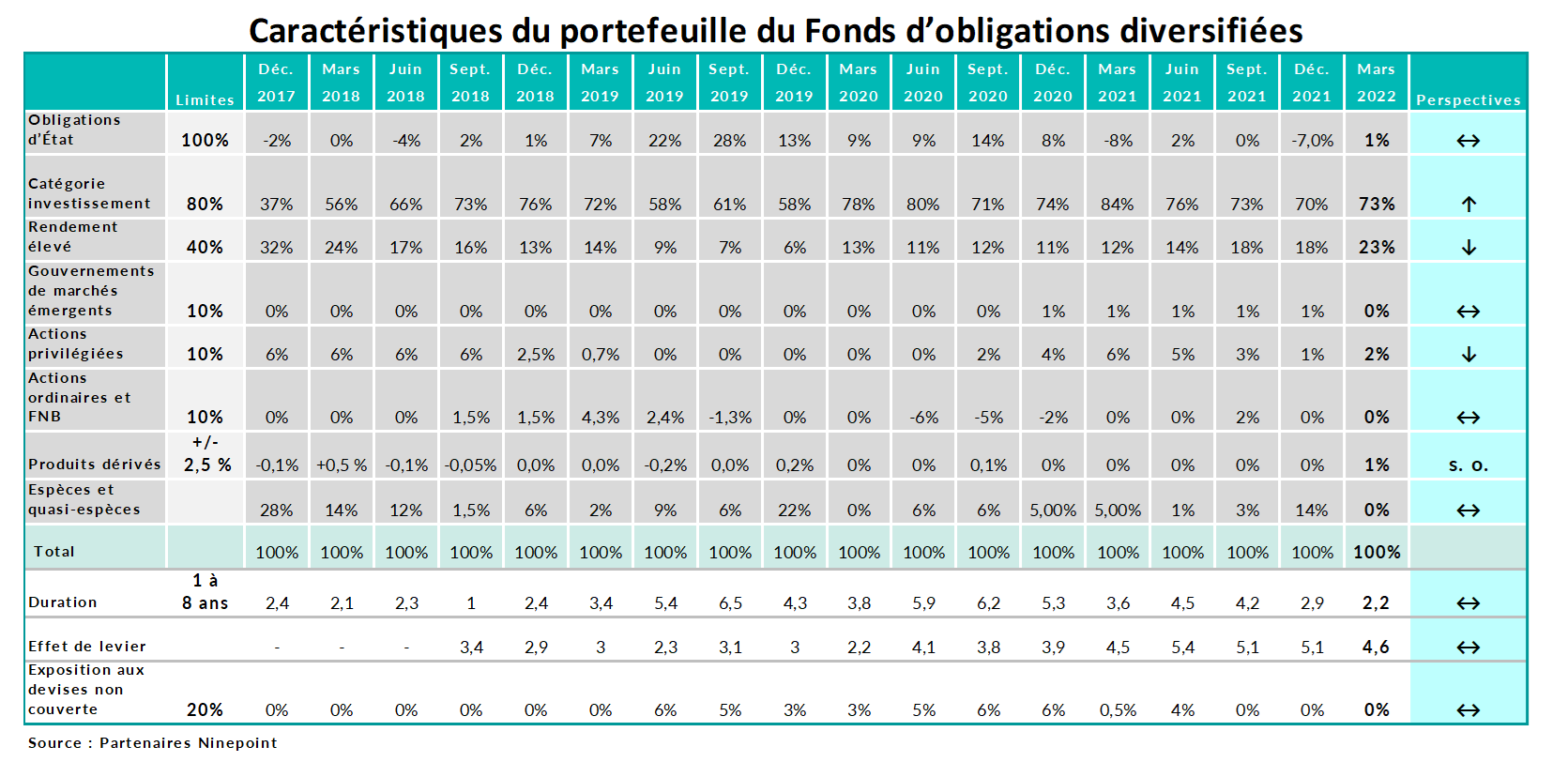

Fonds d’obligations diversifiées

Bien que nous ayons été en mesure de profiter des occasions offertes par le crédit (voir ci-dessus), la hausse spectaculaire des rendements des obligations d’État a nui au rendement global. Notre duration reste encore très faible, à 2,2 ans, ce qui devrait s’avérer bénéfique alors que la Banque du Canada poursuit son cycle de resserrement. Pour rappel, environ 40 % de l’exposition de notre portefeuille est constituée de taux variables, ce qui devrait s’avérer bénéfique au fur et à mesure des hausses de taux. Les rendements élevés des obligations d’État et les hausses de taux des banques centrales ont désormais porté le rendement à l’échéance à un niveau très attractif de 4,7 % (90 points de base de plus qu’à la fin du mois de février), avec une cote de crédit moyenne de BBB.

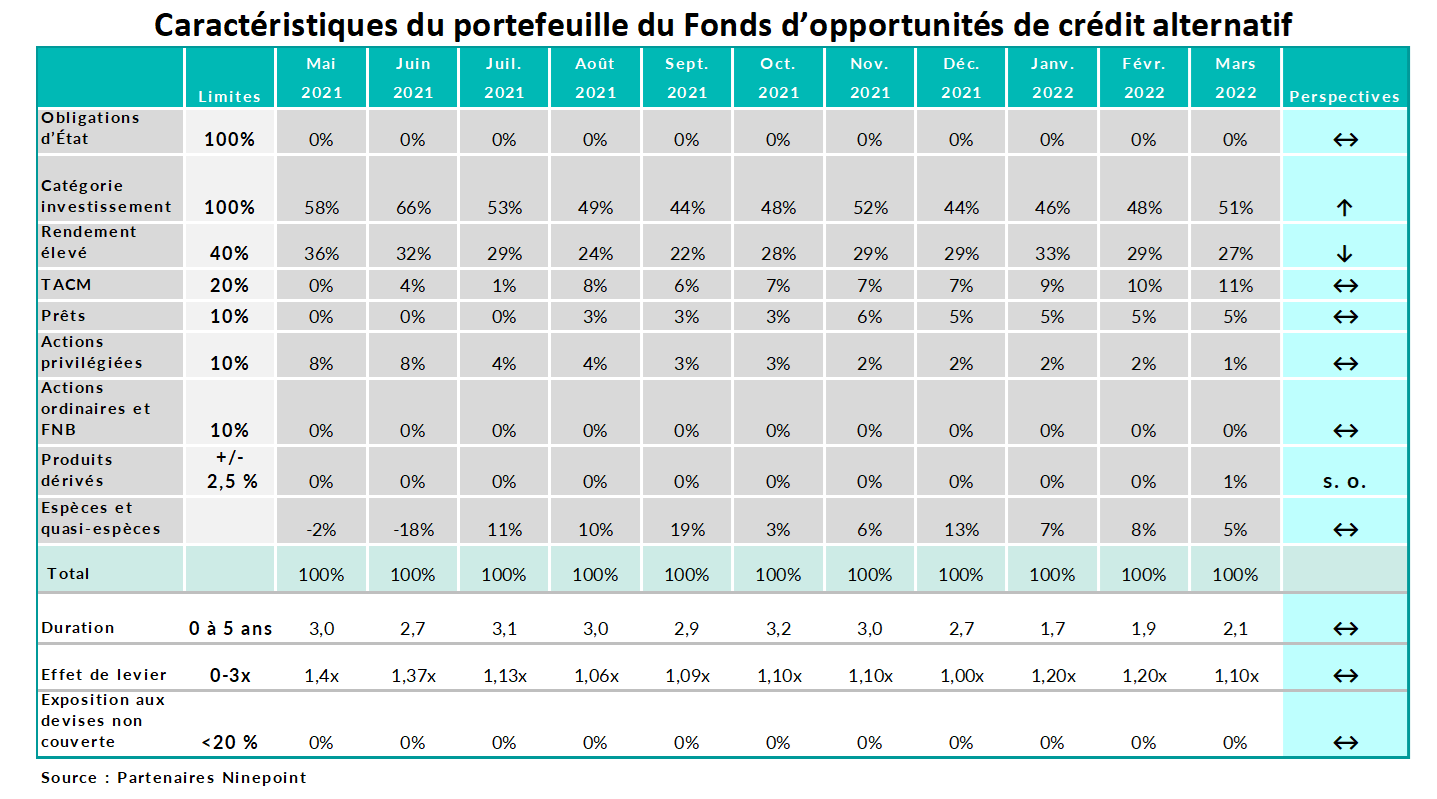

Fonds d’opportunités de crédit alternatif

Bien que nous ayons été en mesure de profiter des occasions offertes par le crédit (voir ci-dessus), la hausse spectaculaire des rendements des obligations d’État a légèrement nui au rendement. Notre duration reste très faible, à 2,1, ce qui devrait s’avérer bénéfique alors que la Banque du Canada poursuit son cycle de resserrement. Le rendement à l’échéance du portefeuille est maintenant de 6,1, ce qui est très intéressant, avec une cote de crédit moyenne de BBB. Pour rappel, au début de l’année, nous avons mis en place une couverture supplémentaire des taux d’intérêt, en convertissant des obligations à taux fixe en obligations à taux variable, en prévision de rendements plus élevés.

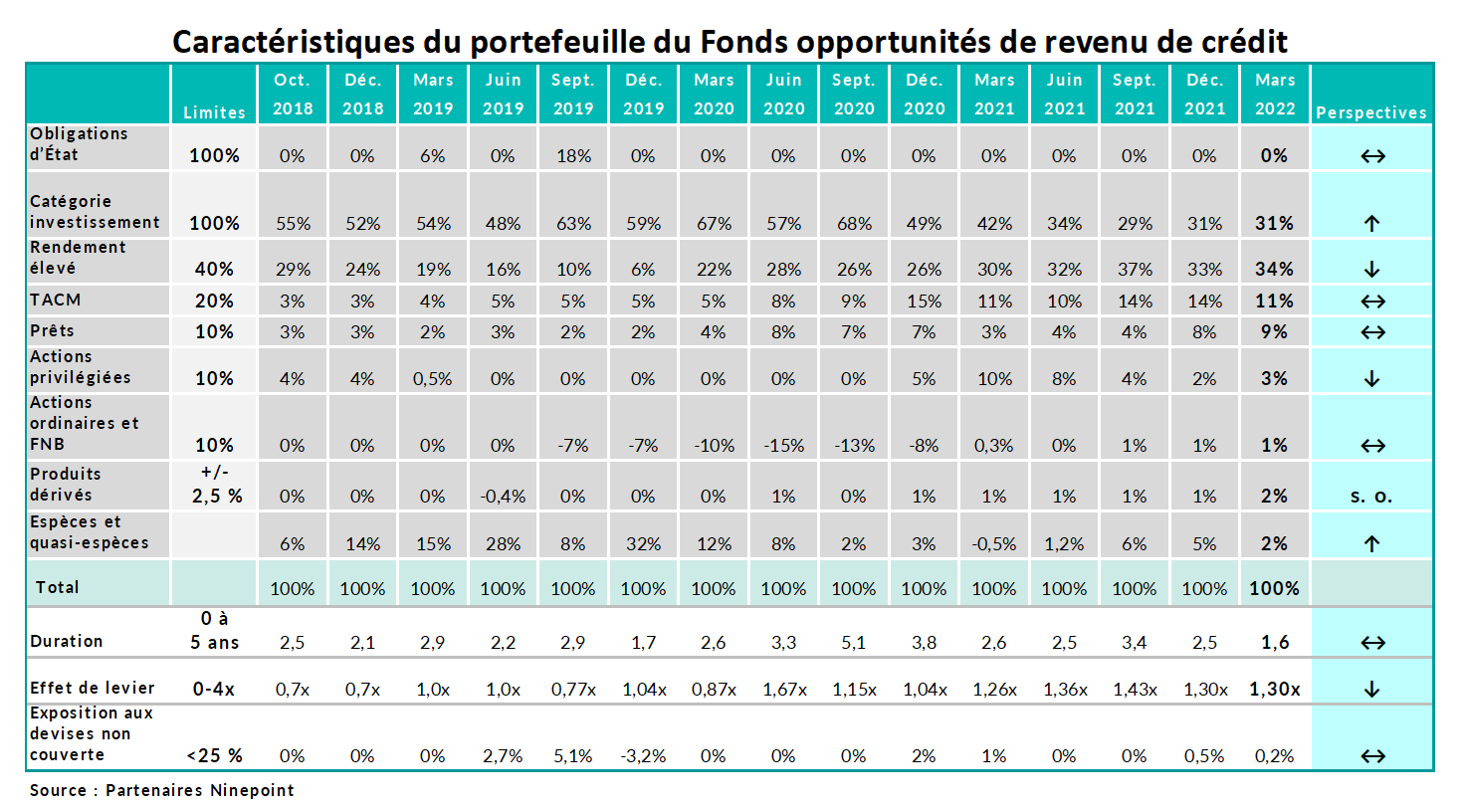

Fonds opportunités de revenu de crédit (le « Fonds »)

Si la hausse des rendements des obligations d’État a légèrement nui au rendement, la duration extrêmement faible du portefeuille (1,6) a permis au Fonds d’afficher son premier mois de rendement positif de l’année. Comme le Fonds est une stratégie de crédit très ciblée, notre positionnement en vue d’une amélioration du marché du crédit nous a bien servi. Le rendement à l’échéance du Fonds est maintenant de 7,4 %, ce qui reflète un point d’entrée attrayant.

Conclusion

Après des ventes agressives au cours des trois derniers mois, les écarts de crédit se sont finalement stabilisés et ont commencé à se resserrer, reflétant le contexte macroéconomique toujours solide, en particulier au Canada. La hausse spectaculaire des rendements des obligations d’État augmente considérablement le rendement global des titres de créance. Cela fait longtemps que nous n’avons pas été en mesure d’acheter des crédits de qualité intermédiaire dans une fourchette de 4 à 5 %. Nos trois stratégies axées sur le crédit procurent des rendements de portefeuille que nous n’avons pas vus depuis des années. Avec des rendements aussi élevés, nous pensons que les revenus fixes sont de plus en plus attrayants et que c’est le moment pour les clients d’envisager d’ajouter ou d’augmenter leur allocation aux obligations.

Au mois prochain,

Mark, Etienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MARS 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fonds | -1,9 % | -4,6 % | -4,6 % | -4,6 % | -3,0 % | 1,4 % | 2,0 % | 3,4 % | 3,7 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 31 MARS 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1 JUILLET 2015

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | 0,2 % | -3,2 % | -3,2 % | -2,1 % | 1,1 % | 6,7 % | 5,0 % | 5,1 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mars 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada