Fonds de santé alternative Ninepoint

Commentaire d'avril 2022

Sommaire

Dans le commentaire de ce mois-ci, nous discutons des raisons pour lesquelles nous avons augmenté notre exposition aux soins de santé par le biais de titres tels que JNJ, UNH et BAX. En ce qui concerne le cannabis, nous faisons le point sur le SAFE Banking Act, le CAOA et d’autres initiatives législatives fédérales, ainsi que sur une contestation juridique du fait que le cannabis est un stupéfiant inscrit à l’annexe 1 au Nevada, un dossier qui pourrait bien avoir des répercussions sur l’ensemble des États-Unis. Nous nous penchons sur la récente inauguration des ventes de cannabis récréatif au New Jersey, notamment sur les sociétés de cannabis qui bénéficieront de l’ouverture de ce marché, telles que CCHW, TER, GTI et VRNO Nous abordons également les dominos qui sont sur le point de tomber dans le nord-est des États-Unis en réponse à l’annonce du New Jersey. Enfin, nous examinons la croissance de la perception de la taxe d’accise sur le cannabis par rapport à la perception de la taxe sur l’alcool, un facteur clé dans l’adoption par un nombre croissant d’États du cannabis récréatif. L’analyse des marchés des États matures montre que le cannabis a dépassé l’alcool en termes de droits d’accises.

Commentaire d’avril

Au cours du mois d’avril, les investisseurs ont été confrontés à plusieurs difficultés qui ont entraîné une volatilité accrue sur les marchés des actions. Sur le plan géopolitique, le monde continue de faire face aux avancées croissantes de la Russie dans sa guerre interminable avec l’Ukraine, les rapports quotidiens entraînant une volatilité sur les marchés de l’énergie. Les investisseurs constatent également une hausse des taux d’intérêt de la Banque du Canada et des avertissements de la Réserve fédérale américaine, qui suggèrent tous deux que leur objectif est de créer un atterrissage en douceur après une pression inflationniste galopante. Les réactions antérieures des consommateurs et des marchés boursiers à la hausse des taux suggèrent qu’ils peuvent entraîner une volatilité accrue, ce qui est un problème dans l’environnement actuel. Le marché constate également un fléchissement de certains des titres qui ont bien fonctionné pendant la pandémie, comme les actions des entreprises permettant le télétravail. Le NASDAQ 100, très porté sur les technologies, est en baisse de 21 % depuis le début de l’année, le S&P 500 est en baisse de 12,9 %, tandis que le secteur des soins de santé du S&P est plus défensif, avec une baisse de 7,2 %.

Nous présentons ci-dessous nos opinions positives sur les soins de santé et sur le plus important placement du Fonds, JNJ. Le marché américain du cannabis a ouvert un autre marché important du nord-est avec le New Jersey, qui a ouvert son marché du cannabis récréatif pendant la semaine où beaucoup ont célébré le 4/20. Malgré l’augmentation des ventes au cours du mois et la croissance attendue du New Jersey, la réaction du marché continue d’être discrète dans les titres de cannabis, car les investisseurs continuent de se concentrer sur Washington plutôt que sur l’importante occasion de hausse, alors que de nombreux titres du secteur se négocient à des multiples d’actions de valeur.

Alors que nous envisageons un environnement macroéconomique global plus sombre pour 2022, il est utile d’examiner comment le cannabis se comporte dans des environnements économiques moins robustes. Bien que les données historiques soient moins nombreuses, la consommation de cannabis a eu tendance à suivre d’autres secteurs dits « de vice » comme l’alcool. Si les consommateurs peuvent modifier leurs préférences, en recherchant par exemple un meilleur rapport qualité-prix, la demande globale du secteur s’est avérée assez résistante. Cette résilience de la demande, ainsi que l’allongement de la liste des États qui passent au cannabis récréatif, permettront à l’industrie du cannabis de continuer à produire une croissance des ventes intéressante.

Changements dans la réglementation américaine sur le cannabis

Mises à jour concernant les législations fédérales

Alors que les membres des deux partis reconnaissent la popularité croissante de la légalisation américaine parmi l’électorat, les démocrates semblent être en désaccord au sein du parti sur ce que devraient être les priorités en matière de législation sur le cannabis. Alors qu’il semble y avoir un soutien au Sénat et à la Chambre pour l’approbation du SAFE Banking Act, le chef de la majorité au Sénat, Chuck Schumer, a annoncé un retard dans la publication de son projet de loi révisé sur la légalisation du cannabis, le CAOA. Il était attendu aux alentours du 20 avril (4/20), mais Schumer s’est rétracté de l’annonce. Les projets de loi importants ne sont généralement pas déposés pendant l’été d’une année électorale, car il n’y a pas assez de temps pour débattre ou organiser des audiences en commission. Nous considérons que cela confirme notre point de vue selon lequel Schumer voulait être considéré comme un soutien, mais qu’il n’allait jamais déposer la législation. À l’heure où le New Jersey et l’État de New York ont tous deux annoncé l’octroi d’importantes licences d’équité sociale pour les dispensaires et la culture, une lumière plus forte brille sur la lacune flagrante qui empêche les titulaires de licences d’équité sociale d’accéder au capital nécessaire pour développer leur entreprise. Alors que les chefs de file du marché américain du cannabis peuvent emprunter à coups de centaines de millions de dollars à des taux de rendement à un chiffre, les participants au capital social sont à court d’argent. Cette pression renforce les chances que le SAFE Banking Act permette à ces nouvelles entreprises légales du secteur du cannabis d’accéder aux services bancaires fédéraux. Nous espérons que cela contribuera à pousser les démocrates à soutenir le SAFE Banking Act, plus limité, plutôt que de continuer à attendre leur loi « de rêve » qui est tout simplement irréalisable à ce stade.

Début des ventes de cannabis récréatif dans le New Jersey

La Cannabis Regulatory Commission (CRC) du New Jersey a tenu une réunion spéciale à la mi-avril pour faire le point sur le programme de l’État concernant le cannabis récréatif. Après avoir initialement rejeté toutes les demandes en mars, la CRC a approuvé 7 des 12 ATC pour lancer la vente de cannabis récréatif. Chacun des sept titulaires de licence dispose de trois licences de dispensaire dans l’État. Parmi les entreprises approuvées figurent des titres clés du Fonds : TerrAscend (TER), qui est la plus exposée aux ventes de cannabis récréatif du New Jersey, Columbia Care (CCHW), Green Thumb Industries (GTI) et Verano Holdings (VRNO). En plus des approbations mentionnées, la CRC a approuvé 34 licences pour des microcultivateurs, s’ajoutant aux 68 licences conditionnelles délivrées en mars. C’est une bonne chose, car l’augmentation du nombre de participants permettra de dynamiser le marché de gros pour les 12 détenteurs de licences actuels, qui sont les premiers à desservir le marché du New Jersey et qui peuvent chacun disposer d’une surface de culture d’environ 14 000 mètres carrés, soit beaucoup plus que les nouveaux détenteurs de licences. Il est important pour les investisseurs de prendre en compte le potentiel du marché lorsqu’ils utilisent les taux de croissance et les modèles de consommation par habitant des marchés établis de l’État de cannabis récréatif. Le marché médicinal actuel dans le New Jersey génère des revenus annuels de 250 millions de dollars (estimation en 2021), tandis que le marché du cannabis récréatif est estimé à 1,5 à 2 milliards de dollars.

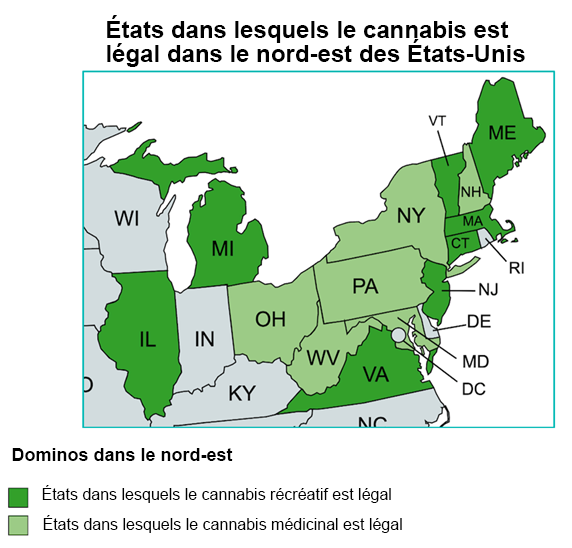

Les ventes de cannabis récréatif dans le New Jersey ont des implications importantes pour l’industrie du cannabis au sens large. Premièrement, avec les ventes dans le New Jersey, il pourrait y avoir une croissance significative grâce aux résidents de l’État de New York et de la Pennsylvanie. Lorsque la gouverneure de l’État de New York Hochul et les représentants de l’État verront les résultats, cela pourrait encourager l’État à lancer ses propres ventes de cannabis récréatif avant la mi-2023. L’État de New York et le New Jersey partageant une frontière très peuplée et fréquemment traversée, cette question sera à la fois très visible et financièrement importante pour l’État de New York. Deuxièmement, le sénateur du New Jersey Cory Booker a été un franc défenseur de la législation fédérale, soutenant toutefois le projet de loi CAOA inefficace que le chef de la majorité au Sénat Chuck Schumer fait miroiter au Congrès depuis presque un an. Un marché du New Jersey prospère avec un manque de financement pour les licences d’équité sociale pourrait forcer Booker et d’autres à soutenir le SAFE Banking Act comme l’étape législative fédérale la plus logique.

État de New York

Au cours du mois d’avril, le New York Cannabis Control Board a approuvé les premières licences de l’État pour la culture de cannabis récréatif en accordant 52 licences de culture conditionnelles à des cultivateurs de chanvre de l’État de New York. Il s’agit d’une avancée significative, car certains titulaires de licence estiment que leurs premières récoltes pourraient être prêtes à être vendues dans les six mois. Les nouveaux titulaires de licence sont tous des producteurs de chanvre qui ont cultivé et récolté du chanvre pendant deux des quatre dernières années. La nouvelle licence leur permet de cultiver du cannabis en plein air ou dans des serres avec un maximum de 20 lumières artificielles. Pourquoi cela se produit-il maintenant? Comme indiqué ci-dessus, l’annonce du New Jersey aura un poids et une considération considérables dans les juridictions voisines, car la capacité à créer des emplois et à générer des recettes fiscales guide les gouvernements locaux et étatiques.

Changements dans la réglementation des États

Les dominos continuent de tomber dans le nord-est des États-Unis, avec le New Jersey qui a commencé à vendre du cannabis récréatif la semaine du 20 avril (4/20) et l’État de New York qui a ajouté des licences de culture supplémentaires pour le cannabis récréatif, dont la vente devrait commencer au début de 2023. Non seulement leur population combinée est importante, avec près de 30 millions de résidents, mais ces États vont accélérer les projets des États voisins tels que le Connecticut, la Pennsylvanie, le Maryland et le Rhode Island, ce qui entraînera une croissance de l’ensemble du marché potentiel pour le cannabis américain. Les investisseurs ne sont pas impressionnés, mais les fondamentaux continuent de s’améliorer.

Les recettes fiscales générées par le cannabis aux États-Unis continuent d’augmenter

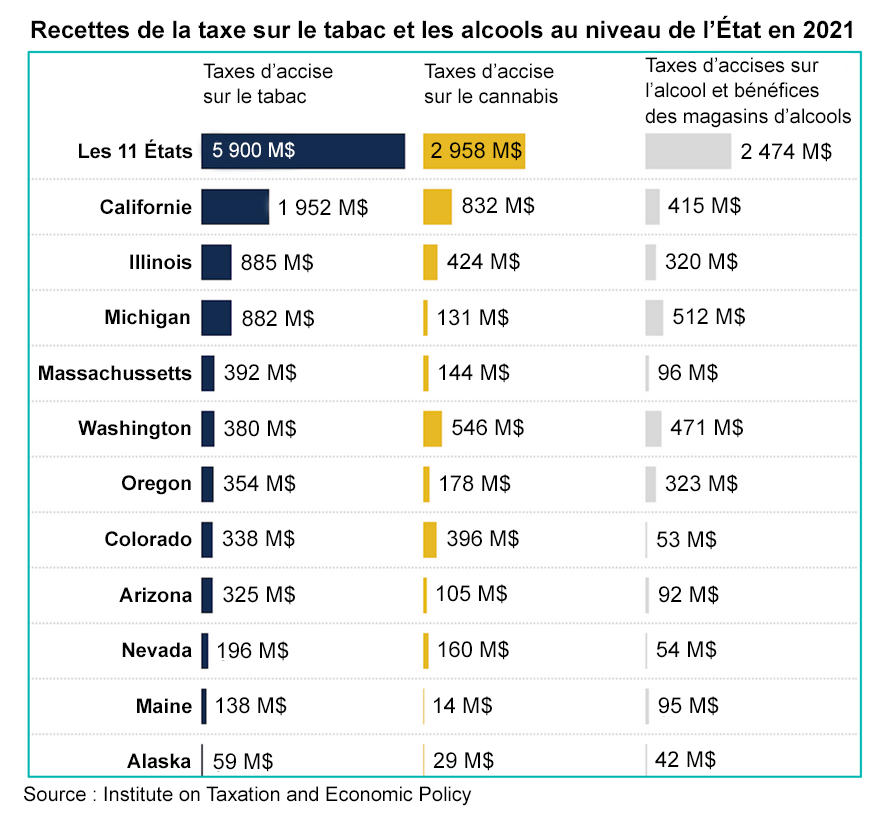

En 2021, les 11 États où la vente de cannabis était légale ont rapporté un total d’environ 3 milliards de dollars en taxes d’accise sur le cannabis, soit une augmentation de 33 % par rapport à l’année précédente. Il convient également de noter que, dans près de la moitié de ces États, les recettes des droits d’accises sur le cannabis étaient supérieures à celles de ceux sur l’alcool. Pour les 11 États cités, les droits d’accises sur le cannabis étaient 20 % plus élevés que ceux sur l’alcool.

Nous notons que l’industrie de l’alcool étant beaucoup plus importante que celle du cannabis légal, sa contribution fiscale globale est plus importante si l’on inclut d’autres frais, diverses taxes locales et d’autres prélèvements sur les ventes d’alcool. Ce qui est important, c’est le taux d’évolution des taxes sur le cannabis en quelques années seulement. L’aspect de la collecte des taxes sur le cannabis au niveau de l’État reflète les ventes lorsque les États passent du cannabis médicinal seulement au cannabis récréatif, avec des revenus qui commencent certes au bas de l’échelle, mais qui augmentent rapidement à mesure que les entreprises légales augmentent leur production et leurs ventes.

De toutes les taxes sur le tabac et les alcools, ce sont celles sur le tabac qui rapportent le plus, soit 5,9 milliards de dollars, mais les ventes de tabac diminuent au fil du temps. Le pourcentage d’adultes américains qui fument a diminué de 40 % au cours des 15 dernières années. Même avec la plus grande portée du tabac, les taxes sur le cannabis au Colorado étaient 17 % plus élevées que celles sur le tabac et à Washington, les recettes des droits d’accise sur le cannabis étaient 44 % plus élevées que celles sur le tabac.

Une affaire judiciaire du Nevada conteste l’inscription à l’annexe I

La American Civil Liberties Union (ACLU) du Nevada poursuit l’État du Nevada en justice au sujet de la liste du Nevada State Board of Pharmacy qui maintient le cannabis parmi les drogues inscrites à l’annexe I. Les plaignants cherchent à obtenir une ordonnance exigeant du Nevada State Board of Pharmacy de retirer le cannabis et les dérivés du cannabis de la liste des substances de l’annexe I. La raison pour laquelle il y a un argument à faire valoir est qu’en 2000, les électeurs du Nevada ont ratifié un amendement à la Constitution du Nevada visant à légaliser la marijuana à des fins médicales. En 2016, les Névadiens ont ensuite voté pour légaliser le cannabis à des fins récréatives. L’action en justice se concentre sur le fait que le Nevada Medical Marijuana Act, qui légalise le cannabis au niveau de l’État, n’a pas respecté la volonté des électeurs du Nevada ni la Constitution de l’État. Au lieu de retirer le cannabis et ses dérivés de sa liste de substances contrôlées, le Conseil de l’État a continué à les réglementer en tant que substances de l’annexe 1. Les annexes du Nevada sur les substances contrôlées sont similaires aux substances contrôlées citées par le ministère de la Justice des États-Unis. Le plaignant affirme qu’il s’agit d’une violation constitutionnelle et statutaire qui ne peut être corrigée que par le retrait du cannabis de la liste de l’annexe 1. L’annexe 1 du cannabis de l’État est la même que la classification américaine (fédérale) du cannabis. Advenant une victoire devant les tribunaux, la décision pourrait créer un précédent intéressant au niveau de l’État et au niveau fédéral.

Le point sur le secteur des soins de santé

Notre exposition aux soins de santé aux États-Unis est un thème clé qui apporte stabilité et croissance au portefeuille. Nous continuons à voir des occasions de croissance, plusieurs facteurs contribuant à notre opinion. Tout d’abord, la pandémie a mis les soins médicaux en sourdine au cours des deux dernières années en raison des confinements et des limitations liés à la COVID-19, ce qui a entraîné le report ou l’annulation de visites de patients et de procédures chirurgicales. Alors que la pandémie touche à sa fin, les consommateurs médicaux souffrent probablement de deux années de négligence. Deuxièmement, il existe des pressions inflationnistes importantes et des craintes de récession aux yeux des consommateurs de soins médicaux, ce qui, historiquement, constitue un vent favorable à la consommation de soins de santé. Il existe une forte corrélation entre les craintes de récession et la demande de services de santé, car les salariés américains envisagent la possibilité de perdre leur assurance et décident de subir des opérations non urgentes avant de perdre leur assurance maladie. Un troisième facteur connexe est la pression exercée sur les patients par les redéterminations potentielles (réduction de la couverture) des prestations Medicaid lorsque l’urgence de santé publique relative à la COVID-19 prendra fin. À l’origine, cela devait se terminer à la mi-avril, mais l’urgence été prolongée de 90 jours. Ces facteurs poussent les gens à effectuer des visites non urgentes, ce qui se traduit par une demande accrue de personnel, d’équipement chirurgical et de dispositifs médicaux.

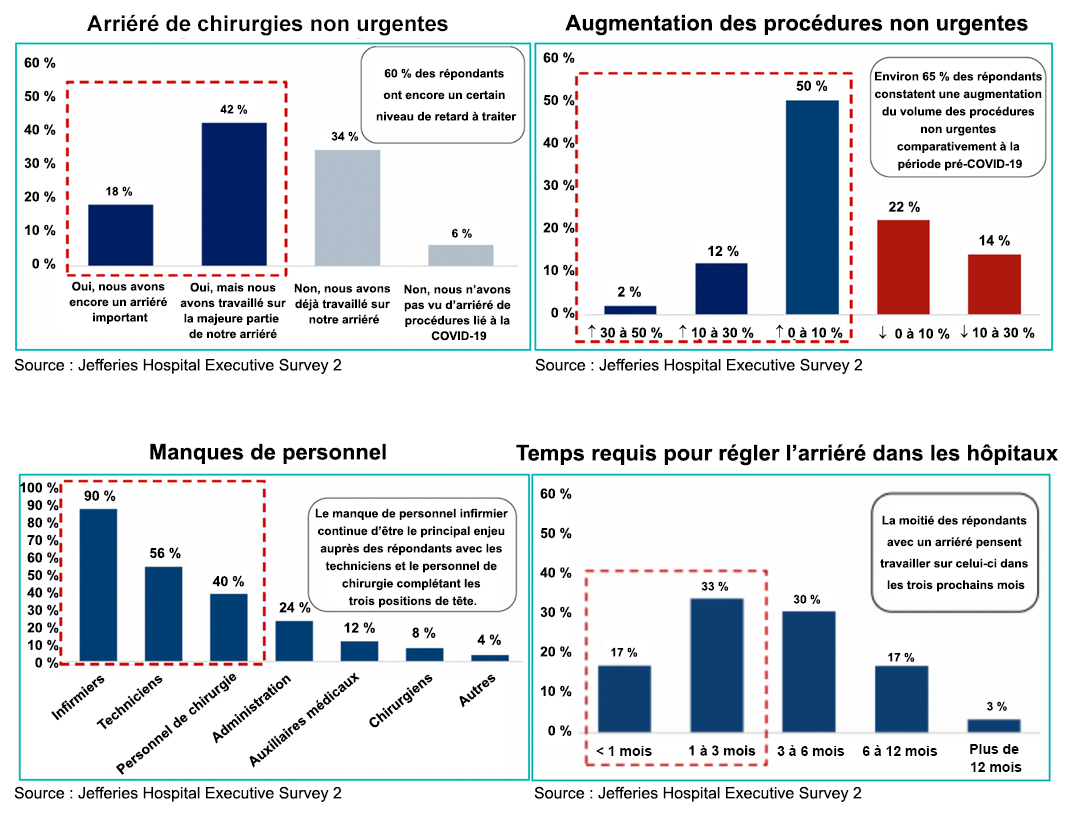

Pour soutenir la demande de services de santé, la récente enquête de Jefferies sur les hôpitaux donne un aperçu de la dotation en personnel hospitalier, de la demande de procédures et des prévisions pour l’année. L’enquête comprend les commentaires de 50 hôpitaux répartis dans 20 États.

60 % des hôpitaux interrogés continuent d’avoir des arriérés de procédures. 80 % des répondants ont indiqué qu’ils ont constaté une augmentation des procédures non urgentes depuis la mi-février en raison de la baisse des cas de COVID-19 dans leurs établissements, et en ce qui concerne les chirurgies non urgentes, 64 % des répondants ont déclaré qu’ils sont au-dessus des niveaux de volume prépandémiques. 90 % des administrateurs d’hôpitaux ont déclaré être aux prises avec des pénuries de personnel, tandis que 44 % d’entre eux ont déclaré que les pénuries de personnel se sont aggravées par rapport aux niveaux prépandémiques. Les titres clés du Fonds que nous voyons croître en 2022 comprennent notamment Johnson & Johnson (JNJ), Baxter International (BAX), AMN Healthcare (AMN) et UnitedHealth Group (UNH).

Le point sur le marché canadien

Les ventes de l’industrie canadienne du cannabis ont faibli au premier trimestre, avec une baisse de 5 % par rapport au trimestre précédent, selon les données de détail de Hifyre. La croissance prévue est d’environ 11 % pour 2022, en baisse par rapport à l’estimation précédente de 18 %. Il est important de noter les baisses de ventes par société, les poids lourds du marché continuant à enregistrer des baisses de ventes séquentielles. Au premier trimestre, les ventes ont chuté de 20 % pour Tilray (TLRY), Canopy Growth (WEED) et Aurora Cannabis (ACB), tandis que Hexo (HEXO) a enregistré des réductions de l’ordre de 10 à 15 %. Au total, les cinq plus importantes entreprises continuent de perdre des parts de marché globales, représentant 38 % du marché du cannabis récréatif au premier trimestre de 2022, contre 48 % au deuxième trimestre de 2021 et 60 % en mars 2021. Parmi les sociétés ouvertes qui ont obtenu de bons résultats avec des ventes stables, citons la marque Village Farms International (VFF) ainsi que Pure Sunfarms and Organigram (OGI) dans ce marché en déclin. Afin de maintenir l’intérêt des investisseurs et d’offrir des possibilités de hausse, divers producteurs autorisés canadiens se concentrent sur le potentiel à l’extérieur du Canada et sur l’optionalité aux États-Unis, ainsi que sur la diversification dans les catégories « produits de consommation courante » et CBD.

Annonces des entreprises

Fire and Flower (FAF), le détaillant canadien de cannabis avec 105 dispensaires au Canada et sa plateforme technologique Hyfire, a annoncé qu’une filiale d’Alimentation Couche-Tard Inc. (ACT) a confirmé qu’elle exercera ses bons de souscription pour acquérir 8 288 067 de ses actions ordinaires. Après l’exercice, la participation d’ACT dans FAF passera de 14,49 % à environ 35,32 %. Les implications de l’augmentation de la participation renforcent vraiment l’occasion à long terme qu’ACT et son vaste canal de distribution au détail, les dépanneurs Circle K, deviennent le principal véhicule de distribution de cannabis pour FAF dans toute l’Amérique du Nord.

Rappelons que l’investissement initial d’ACT dans FAF a pris la forme de débentures convertibles qui, une fois converties, lui auraient permis d’obtenir une participation de 9,9 % dans le capital de FAF. En même temps que les débentures, ACT a reçu trois séries de bons de souscription d’actions qui, s’ils sont pleinement exercés, lui donneront une participation majoritaire (50,1 %) dans FAF sur une base entièrement diluée.

Résultats financiers

Green Thumb Industries (GTI) a été la première entreprise américaine exerçant ses activités dans de multiples États à publier ses résultats financiers pour le premier trimestre de 2022 et nous pensons qu’à la lumière d’un ralentissement des ventes du secteur causé par la suppression combinée des mesures de stimulation et l’impact négatif des pressions inflationnistes sur les paniers moyens et la fréquence des visites en magasin, les prévisions pour le premier trimestre suggèrent au mieux des revenus stables. Nous devons garder à l’esprit que les ventes à l’échelle du secteur ont baissé de 5 % par rapport au trimestre précédent, alors que les revenus ont augmenté de 24 % en glissement annuel au quatrième trimestre de 2021. Dans l’ensemble, le secteur est confronté à des comparaisons sur 12 mois difficiles en 2022, mais cette situation commence à s’estomper au cours du second semestre. Il convient de noter que les recettes des États relatives au cannabis récréatif ont augmenté de 8 % par rapport au trimestre précédent.

Les revenus du premier trimestre ont augmenté de 25 % par rapport à l’année précédente, atteignant 243 millions de dollars, dépassant le consensus de 235 millions de dollars, mais n’ont pas atteint les estimations de 74 millions de dollars de BAIIA ajusté, la société affichant un BAIIA sain de 67 millions de dollars grâce à sa taille et à son levier d’exploitation. Les ventes ont été soutenues par l’ouverture de dispensaires de détail sur l’ensemble de ses marchés, ainsi que par de nouvelles activités dans des États, alors que GTI a fait son entrée en Virginie, dans le Rhode Island ainsi qu’au Minnesota au cours du second semestre de 2021. Le BAIIA opérationnel ajusté a diminué de 12 % par rapport aux 76 millions de dollars du quatrième trimestre, la direction attribuant ce déclin à la pression sur les prix en Pennsylvanie, au Nevada et au Massachusetts, ainsi qu’aux pressions inflationnistes liées à l’approvisionnement en matières premières. Un autre élément clé de l’augmentation des coûts d’exploitation concernait les coûts de démarrage associés aux ventes de cannabis récréatif dans le New Jersey, mais nous voyons une occasion d’expansion alors que le marché du cannabis récréatif du New Jersey a commencé le 21 avril, ce qui devrait permettre une accélération des ventes et des marges au second semestre de 2022. Le premier trimestre a été le septième trimestre consécutif de bénéfice net positif selon les PCGR américains, à 29 millions de dollars ou 0,12 $ par action. À la fin du trimestre, l’entreprise comptait 76 magasins en activité et ses revenus provenaient de 15 marchés américains.

Il ressort de l’examen des données du secteur que plusieurs États subissent des pressions sur les prix de la part de concurrents plus faibles qui manquent de liquidités, alors que les marchés boursiers sont fermés. Bien que les marges puissent légèrement diminuer à court terme, cela éliminera les concurrents du marché et permettra à GTI de consolider sa position de chef de file. À long terme, la primauté de la marque, le bilan et l’échelle opérationnelle de GTI, combinés à l’effet de levier des nouveaux États en transition, fourniront le soutien nécessaire à ce titre. GTI fait partie de la première vague de transition vers le cannabis récréatif dans le New Jersey, un marché qui devrait atteindre 2 milliards de dollars de ventes dans les deux prochaines années, en plus de ses activités dans d’autres États du nord-est, soit l’État de New York, le Rhode Island et le Connecticut, qui devraient passer au cannabis récréatif dans les 12 à 18 prochains mois.

Innovative Industrial Properties REIT (IIPR)

La FPI américaine spécialisée dans le cannabis a généré des revenus 64,5 millions de dollars au premier trimestre, ce qui est supérieur au consensus de 61,9 millions de dollars. La société continue de générer des fonds provenant de l’exploitation ajustés, en restant le chef de file du financement de la croissance de la culture, du traitement et du développement des dispensaires aux États-Unis. Les investisseurs ont été préoccupés par la croissance d’IIPR, car les nouveaux marchés d’État et la transition vers le cannabis récréatif ont ralenti récemment, mais les résultats montrent qu’IIPR continue de financer des activités de qualité des principales entreprises américaines exerçant leurs activités dans de multiples États. Les fonds provenant de l’exploitation ajustés ont atteint 53,8 millions de dollars, tandis que la société a versé un dividende trimestriel de 1,75 $ (88 % des fonds provenant de l’exploitation ajustés), soit une augmentation de 33 % par rapport à l’année précédente, ce qui dépasse la croissance nominale des dividendes dans le secteur des FPI.

Verano Holdings (VRNO)

Les résultats du quatrième trimestre ont été retardés : les revenus se sont élevés à 211 millions de dollars, soit une augmentation d’environ 2,2 % par rapport au trimestre précédent, ce qui correspond au consensus, tandis que le BAIIA ajusté s’est élevé à 84 millions de dollars, soit une marge d’environ 39,5 % inférieure au consensus, un déclin d’environ 11 % par rapport au trimestre précédent, bien en dessous du consensus de 94 millions de dollars. La société a vu sa marge brute réduite à 54,1 %, plus élevée que celle de la plupart des entreprises américaines exerçant leurs activités dans de multiples États, tout en faisant face à des vents contraires au quatrième trimestre. La direction a évoqué les remises saisonnières des fêtes de fin d’année, ainsi que des problèmes temporaires de production dans l’Illinois et une réduction prévue de la vente en gros dans le New Jersey afin de constituer des stocks en prévision du lancement du cannabis récréatif qui a débuté le 21 avril.

VRNO est en pleine expansion sur 13 marchés américains; outre son arrivée sur le marché du Connecticut, elle ouvre également des magasins en Floride, dans le Nevada et en Pennsylvanie, ce qui représente un total de 96 dispensaires en activité et un peu plus de 100 000 mètres carrés d’espace de culture et de production. VRNO est sur le point de clôturer son acquisition de Goodness Growth (GDNS) après avoir franchi la période d’attente de 30 jours en vertu de la loi HSR (législation antitrust), avec des exigences restantes pour la clôture telles que les approbations de licence réglementaire de l’État et un vote des actionnaires. La principale valeur de GDNS est qu’elle est l’une des deux seules entreprises sur le marché du cannabis médicinal du Minnesota et l’un des dix titulaires de licences dans l’État de New York, où l’État passera au cannabis récréatif dans les 12 prochains mois.

Pfizer Inc. (PFE) a publié des résultats financiers pour le premier trimestre de 2022 qui ont dépassé les estimations des analystes, tant pour les revenus que pour le bénéfice par action. PFE a déclaré des revenus de 25,7 milliards de dollars pour le premier trimestre de 2022, dépassant les estimations du consensus de 24 milliards de dollars. PFE a annoncé des ventes mondiales de 13,2 milliards de dollars pour Comirnaty, grâce à l’adoption mondiale du produit, y compris les doses pédiatriques et les doses de rappel, suite à un nombre croissant d’approbations réglementaires et d’autorisations temporaires. Parmi les autres médicaments soutenant la croissance de PFE, citons Prevnar (vaccin contre certains types de bactéries pneumococciques), en hausse de 59 %, grâce à un fort stockage au détail et en gros pour le dosage adulte et pour le médicament Vyndaqel/Vyndamax (traitement de l’amylose médiée par la transthyrétine chez l’adulte afin de réduire la mortalité cardiovasculaire) qui a connu une croissance mondiale de 41 %. Au cours de la conférence téléphonique du premier trimestre, la société a réaffirmé ses prévisions de ventes pour 2022 de 98,0 à 102 milliards de dollars, ainsi que ses prévisions de revenus pour 2022 pour son vaccin contre la COVID-19 Comirnaty à environ 32 milliards de dollars, en plus des prévisions pour sa pilule antivirale contre la COVID-19 Paxlovid à environ 22 milliards de dollars.

AMN Healthcare (AMN) a publié des résultats qui ont dépassé les estimations, mais la société a réitéré ses prévisions pour le deuxième semestre de l’année 2022, à savoir des revenus trimestriels de 1,0 milliard de dollars et des marges de BAIIA ajustées de 15 %, en raison de ce qu’elle considère comme des réductions de prix au cours de la seconde moitié de 2022. Le Fonds a obtenu de très bons résultats avec cette position au cours des 18 derniers mois, mais nous avons décidé de prendre des bénéfices. La société s’attend à ce que la demande se maintienne à un niveau plancher de plus de 8 % au-dessus des niveaux prépandémiques, mais la croissance au cours de cette dernière période de 12 mois ne sera probablement pas maintenue. L’emploi dans le secteur de la santé a connu un mois de janvier difficile en raison de l’augmentation du variant Omicron. Cependant, le recrutement dans le secteur de la santé aux États-Unis a connu un rebond en février et en mars et a créé 34 000 emplois supplémentaires en avril. La tendance du volume hospitalier non-COVID-19 continue de s’améliorer et les niveaux de personnel de crise et les cours au comptant continuent d’arriver, ce qui devrait être positif pour les prestataires. Dans les périodes économiques d’inflation et de baisse de la confiance des consommateurs, les soins de santé sont un secteur long, en partie parce que la consommation de services de santé est un vent arrière, même avant d’ajouter la demande supplémentaire de soins différés.

Johnson & Johnson (JNJ) a annoncé de bons résultats pour le premier trimestre de 2022, avec une croissance de 5,0 % de ses revenus, qui s’établissent à 23,4 milliards de dollars, tirée par les dispositifs médicaux, grâce à la reprise du marché des soins de santé après la COVID-19. La société a déclaré un BPA dilué ajusté de 2,67 $, soit 0,09 $ de plus que le consensus. Dans l’ensemble, la société a enregistré une croissance interne de 9 %, car elle continue de constater une reprise des visites à l’hôpital et des chirurgies non urgentes. MedTech et ses dispositifs médicaux, notamment des appareils, des équipements de test et des fournitures chirurgicales, a battu le consensus. Les principaux moteurs ont été la croissance de 11 % en glissement annuel des remplacements de la hanche et de 9 % de la chirurgie et des remplacements du genou, ce qui soutient le rebond des procédures médicales. Une force supplémentaire a été observée dans les tests et traitements cardiaques, les produits de vision chirurgicale et les produits de fermeture de plaies chirurgicales. Du côté pharmaceutique, les ventes ont augmenté de 9,3 %, grâce à Darzalex, un médicament anticancéreux contre le myélome multiple, à Stelara, un anticorps monoclonal pour le traitement de la maladie de Crohn, et à Tremfya, utilisé pour le traitement du psoriasis en plaques et du rhumatisme psoriasique chez les adultes. La seule surprise de JNJ a été la suspension de l’orientation concernant son vaccin contre la COVID-19 en raison de l’évolution des préférences des consommateurs en réaction aux mandats gouvernementaux dans le monde entier et de la diminution de l’intérêt pour la vaccination après Omicron.

Proctor & Gamble (PG) a publié ses résultats financiers pour le troisième trimestre de 2022, avec des ventes nettes de 19,4 milliards de dollars, soit une augmentation de 7 % par rapport à l’année précédente, et une croissance interne des ventes de 10 % (hors acquisitions et cessions). L’augmentation interne des ventes est due à une augmentation des volumes de 3 % et à une augmentation des prix de 5 %, tandis que 2 % sont dus à une combinaison de produits favorable. Parmi les principaux segments d’exploitation, les ventes internes de PG dans les soins de santé ont augmenté de 16 % par rapport à l’année précédente, et les ventes de produits d’hygiène buccale ont également enregistré des augmentations à un chiffre grâce à la croissance continue des produits haut de gamme et à la hausse des prix. Dans le domaine de la santé, le segment de la santé personnelle s’est distingué par une augmentation des ventes internes de 30 %, grâce à une saison de toux, de rhume et de grippe plus forte que l’année précédente, et à l’innovation dans les produits de bien-être pour le sommeil et la digestion. Alors que de nombreux secteurs sont confrontés à des pressions inflationnistes qui rongent les marges, PG fait preuve de leadership grâce à ses marques, en étant capable de générer une croissance des bénéfices malgré des coûts importants et croissants. Sa capacité à imposer des hausses de prix sur ses principales marques lui a permis de relever ses prévisions de croissance des revenus pour l’exercice et de maintenir notre fourchette de prévisions du bénéfice par action, contrairement à de nombreuses sociétés annonçant des résultats trimestriels au cours de cette période. Le flux de trésorerie d’exploitation pour le trimestre s’est élevé à 3,2 milliards de dollars, tandis que PG a versé 2,2 milliards de dollars de dividendes et un bénéfice net dilué par action de 1,33 $, soit une augmentation de 6 % par rapport au BPA de l’année précédente.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,23 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir. Nous continuerons à émettre des options d’achat couvertes sur des titres qui, selon nous, sont liés à une fourchette de prix à court terme et pour lesquels nous pourrions recevoir des primes supérieures à la moyenne. Nous avons également continué à émettre des options de vente garanties par des liquidités, hors espèces, à des prix d’exercice qui offraient des possibilités d’accroître notre exposition ou d’introduire des titres dans le portefeuille, à des prix plus attractifs.

D’une manière générale, nous sommes dans un environnement économique caractérisé par un ralentissement de la croissance, une accélération de l’inflation (pour l’instant) et un resserrement croissant des conditions de politique monétaire. La gestion du risque d’un ralentissement de la croissance et de l’inflation est délicate, mais nous nous y intéressons du point de vue de la volatilité. Le marché obligataire nous dit qu’un ralentissement économique se profile à l’horizon. La volatilité des actifs croisés, collectivement, les devises, les titres à revenu fixe, les titres à haut rendement et les bons du Trésor se sont mal comportés depuis la fin de l’année dernière. La volatilité des actions continue d’augmenter, bien qu’elle se situe au milieu ou à la fin de la vingtaine, ce qui la rend vulnérable à des pics plus élevés. Le risque survient lentement, puis d’un seul coup. Cependant, chaque pic de volatilité des actions (VIX) et les pics de volatilité de la volatilité qui y sont liés (VVIX) ont été l’occasion de surveiller les corrélations dans le domaine des soins de santé et du cannabis. Notre interprétation actuelle des indicateurs de volatilité des actifs croisés et des mesures du volume des transactions quotidiennes nous indique que, pour l’instant, nous serons des négociateurs sélectifs de nos transactions d’options privilégiées, surtout lorsque le volume est en baisse. Nous avons besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain. Nous continuerons à être attentifs à la macroéconomie, à faire preuve de discipline et à nous concentrer sur la volatilité investissable.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. Une catégorie FNB (NAHF) du Fonds est également proposée aux investisseurs. En utilisant notre approche de gestion active, nous pouvons générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

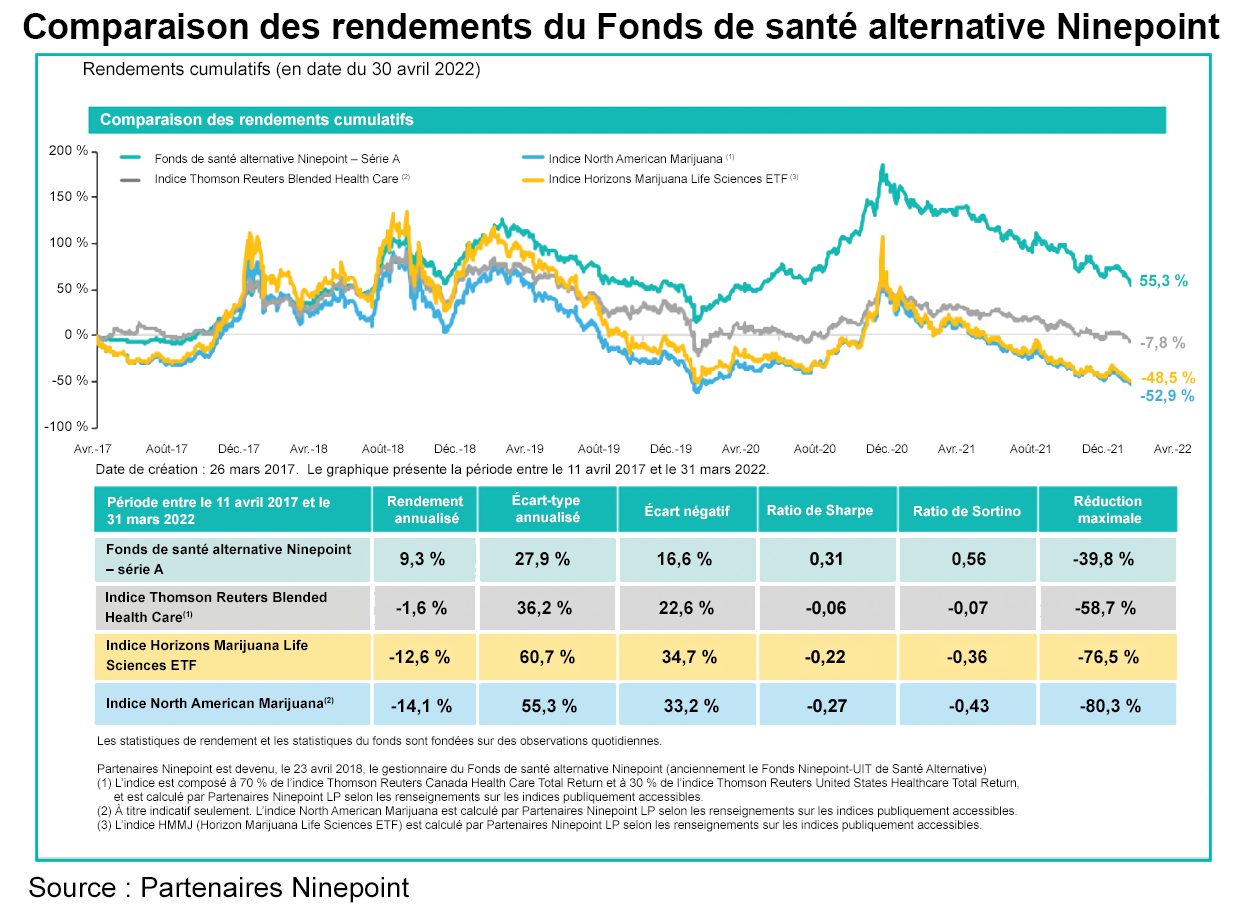

Fonds de santé alternative Ninepoint — Rendements composés¹ au 30 avril 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|

| FONDS | -10,9 % | -21,5 % | -10,3 % | -19,3 % | -35,3 % | -9,5 % | 12 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | -8,5 % | -17,5 % | -10,5 % | -20,7 % | -30,9 % | -19,3 % | -2,5 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 71,2 % | -11,5 % |

| Écart-type | 28,5 % | 30,6 % |

| Ratio de Sharpe | 0,4 | -0,1 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au avril 30, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le avril 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada