Stratégie de titres à revenu fixe de Ninepoint

Commentaire avril 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Le « revenu » fait son retour dans les titres à revenu fixe

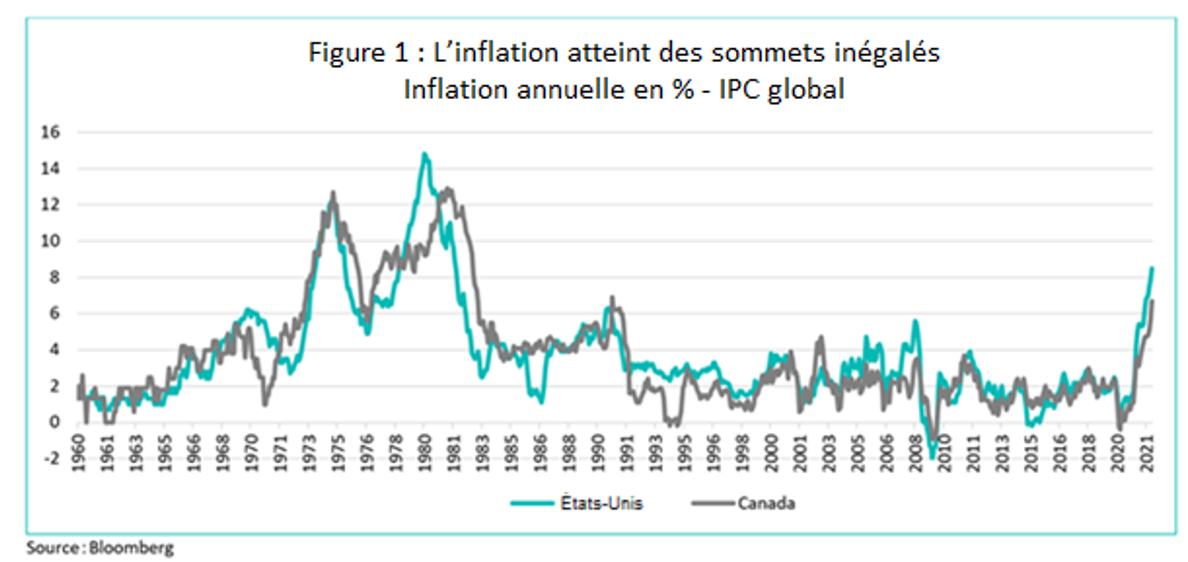

Étant donné le niveau élevé de l’inflation (figure 1), la question qui préoccupe tous les investisseurs est de savoir si les banques centrales peuvent la ramener sous contrôle, et à quel prix pour la croissance économique. La Banque du Canada et la Réserve fédérale ont toutes deux augmenté leurs taux de 25 pb en mars, puis ont promis de faire davantage pour rapprocher rapidement les taux à court terme de la neutralité. La Banque du Canada a procédé à une nouvelle hausse de 50 pb en avril, et à la suite de plusieurs discours bellicistes, tous les regards étaient tournés vers la réunion du FOMC de la Réserve fédérale le 4 mai. Le FOMC ne les a pas déçus lorsqu’il a augmenté les taux de 50 pb, annonçant le début de son programme de resserrement quantitatif (c’est-à-dire, la réduction du bilan) et en indiquant la possibilité d’environ deux autres hausses de taux de 50 pb lors des réunions suivantes.

Bien que le message de la Réserve fédérale ait été incontestablement belliciste, il n’a pas confirmé les attentes du marché quant à un bellicisme toujours croissant (et un taux des fonds de la Réserve fédérale de 3 % d’ici la fin de 2022). M. Powell a plutôt écarté l’idée de hausses encore plus importantes (c’est-à-dire, 75 pb au cours d’une seule réunion) et a donné une vision plus équilibrée des perspectives. Bien sûr, l’inflation est élevée, mais elle devrait aussi ralentir sensiblement plus tard cette année (consultez le commentaire du mois dernier pour une discussion plus approfondie sur les facteurs qui feront baisser l’inflation). Les perspectives sont très incertaines en raison de la guerre en Ukraine et des mesures de confinement en Chine, mais l’économie américaine repose sur des bases solides et le pays espère pouvoir orchestrer un atterrissage en douceur.

M. Powell a clairement exposé sa stratégie : si les choses se déroulent comme prévu, le FOMC augmentera les taux jusqu’à la limite inférieure de la fourchette neutre (environ 2 %) au cours des prochaines réunions (juin et juillet), puis fera une pause et observera l’évolution de l’inflation et de l’économie en général. La Réserve fédérale sait bien qu’il faut du temps pour que la hausse des taux d’intérêt se répercute sur l’économie réelle, de sorte que des hausses excessives de ce côté augmenteraient inutilement les risques de détérioration de la situation économique.

Ce message de la Réserve fédérale (la Banque du Canada a une position très semblable en ce moment) était conforme à nos attentes, et nous pensons qu’à moins que l’inflation et les prévisions d’inflation n’augmentent encore, nous avons probablement atteint le « pic du bellicisme » des décideurs politiques. Par conséquent, comme le marché obligataire prévoit un taux des fonds de la Réserve fédérale (et un taux de financement à un jour au Canada) d’environ 3 % d’ici la fin de l’année, nous pensons qu’à ce stade, le marché obligataire n’a plus beaucoup de marge de manœuvre pour une baisse. Que les choses soient claires, nous ne sommes pas encore sortis de l’auberge. Nous avons encore besoin de voir une baisse soutenue de l’inflation et une modération sur le marché du travail avant que les perspectives d’un « atterrissage en douceur » réussi par la Réserve fédérale ou la Banque du Canada ne soient assimilées par les marchés. Les prochains mois seront décisifs.

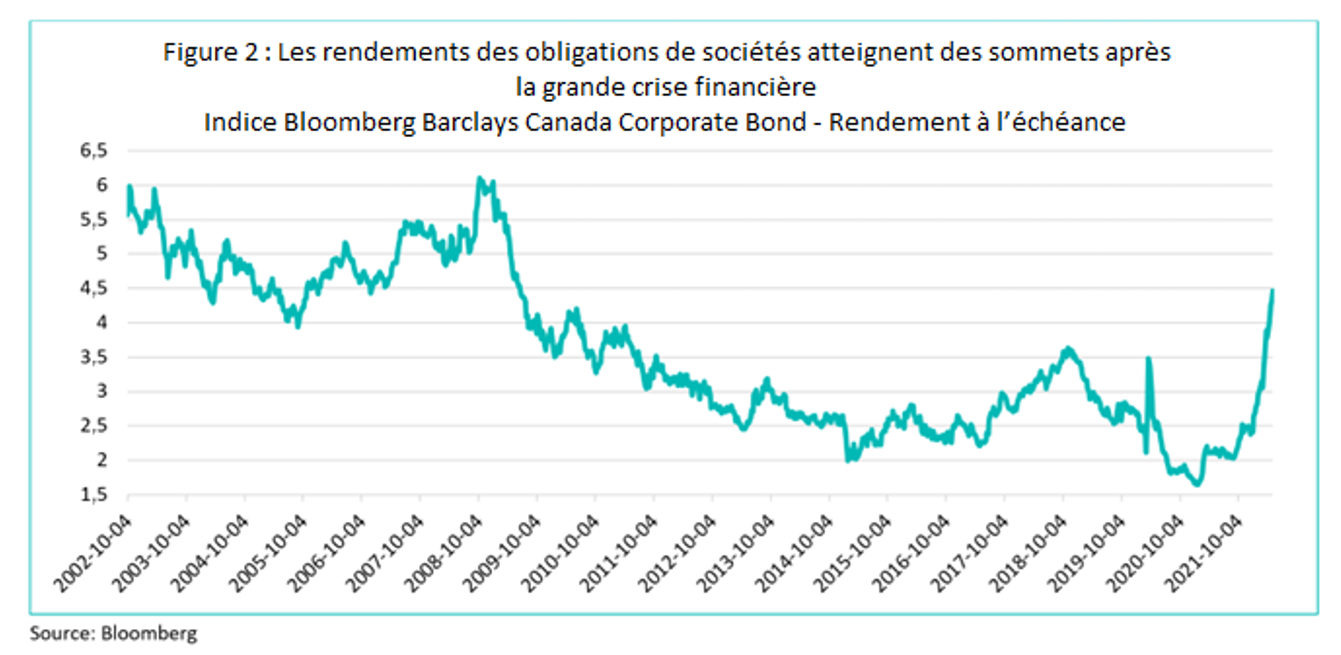

Bien que les six derniers mois aient été pénibles pour les investisseurs dans les titres à revenu fixe, la situation actuelle offre une occasion de placement très intéressante. Compte tenu de la baisse générale liée aux taux et aux crédits depuis le début de l’année, les rendements des obligations de sociétés sont à leur plus haut niveau depuis la grande crise financière (figure 2).

Pour les investisseurs dans les titres à revenu fixe, les revenus générés par un portefeuille obligataire constituent également la première ligne de défense contre les pertes. Plus le revenu est élevé, plus l’effet sera amorti. Par exemple, dans le tableau ci-dessous, nous indiquons le rendement à l’échéance de nos trois fonds, ainsi que leur « seuil de rentabilité » par rapport aux deux principales sources de risque de nos portefeuilles : les taux d’intérêt et les écarts de crédit. En d’autres termes, il s’agit de la mesure dans laquelle les taux d’intérêt (ou les écarts de crédit) doivent augmenter au cours des 12 prochains mois pour que les pertes découlant de l’évaluation à la valeur de marché du portefeuille dépassent les revenus obtenus au cours de ces 12 mois. Dans le cas du Fonds d’obligations diversifiées, étant donné son rendement de 5,6 % et sa duration de 3,3 ans, la réponse est 1,7 % (5,6 % ÷ 3,3).

Ainsi, à partir d’aujourd’hui, avec un horizon de placement d’un an, selon nos estimations, les taux d’intérêt devraient augmenter de 1,7 % supplémentaire, en plus de ce qui est déjà prévu (environ 3 %) pour que le rendement total attendu devienne négatif. Cela représenterait l’équivalent de taux intermédiaires qui atteignent 4,7 %, ce qui serait non seulement extraordinaire, mais aussi improbable. De même, dans les colonnes à l’extrémité droite, nous indiquons le seuil de rentabilité des crédits, qui est de 1,2 % pour le Fonds d’obligations diversifiées. Les écarts de crédit sont actuellement à environ 155 pb au niveau de l’indice, de sorte qu’une nouvelle baisse de 1,2 % les porterait à 275 pb, soit un niveau qui n’a même pas été observé au pire de la baisse causée par la pandémie de COVID-19 en mars 2020 (pic à 250 pb) et un mouvement qui définirait une importante récession. L’analyse du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit montre des résultats semblables. Elle est intégrée au tableau ci-dessus.

Il existe une bonne raison pour laquelle les titres à revenu fixe ont historiquement généré des rendements stables : ils avaient un revenu suffisamment élevé pour compenser la volatilité du cours des obligations. Au cours des dernières années, cela n’a pas été le cas, étant donné le niveau très bas des taux d’intérêt. Le revenu généré était si faible qu’il était extrêmement difficile de réaliser un rendement total avec des titres à revenu fixe, sans que les taux d’intérêt baissent constamment.

Maintenant que le « revenu » est de retour dans les titres à revenu fixe au sein du marché, nos fonds ont non seulement les rendements les plus élevés jamais obtenus, mais ils ont également une marge de sécurité importante.

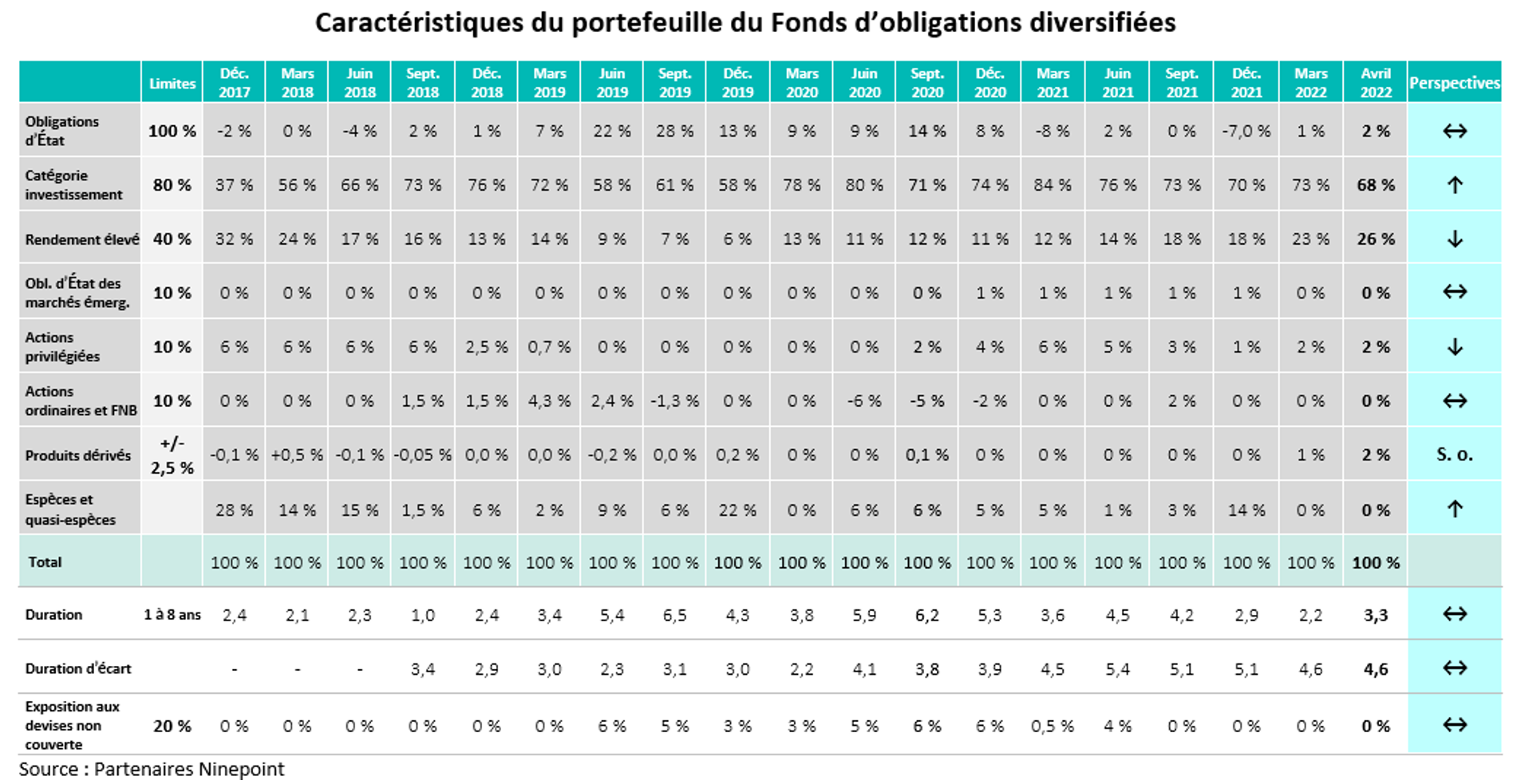

Fonds d’obligations diversifiées

L’élargissement des écarts de crédit et la hausse des rendements des obligations d’État ont nui au rendement global en avril, bien que l’exposition de 40 % du portefeuille aux taux variables ait contribué à atténuer certains des effets négatifs. Malgré les résultats solides du premier trimestre, les écarts de crédit se sont élargis au cours du mois, à l’instar des autres actifs à risque. Tandis que le marché des nouvelles émissions était extrêmement calme le mois dernier, nous avons pu profiter de certaines occasions liées aux billets de capital à recours limité (BCRL). À titre de rappel, les billets de capital à recours limité ou « BCRL » sont des titres de créance relativement nouveaux au Canada et sont devenus un moyen d’émission populaire parmi de nombreuses institutions financières. Comme toutes les émissions de BCRL ont des caractéristiques uniques, elles se négocient différemment sur les marchés secondaires. Nous avons donc été en mesure de réduire notre position dans certains BCRL à prix plus élevé et de recycler ce capital en achetant des BCRL à prix plus bas, tout en obtenant un certain rendement. Pour le portefeuille, à la fin du mois, le rendement à l’échéance était de 5,6 %, soit une hausse de 90 pb par rapport à mars, ce qui représente, à notre avis, un niveau très attrayant pour augmenter ou amorcer une exposition au fonds.

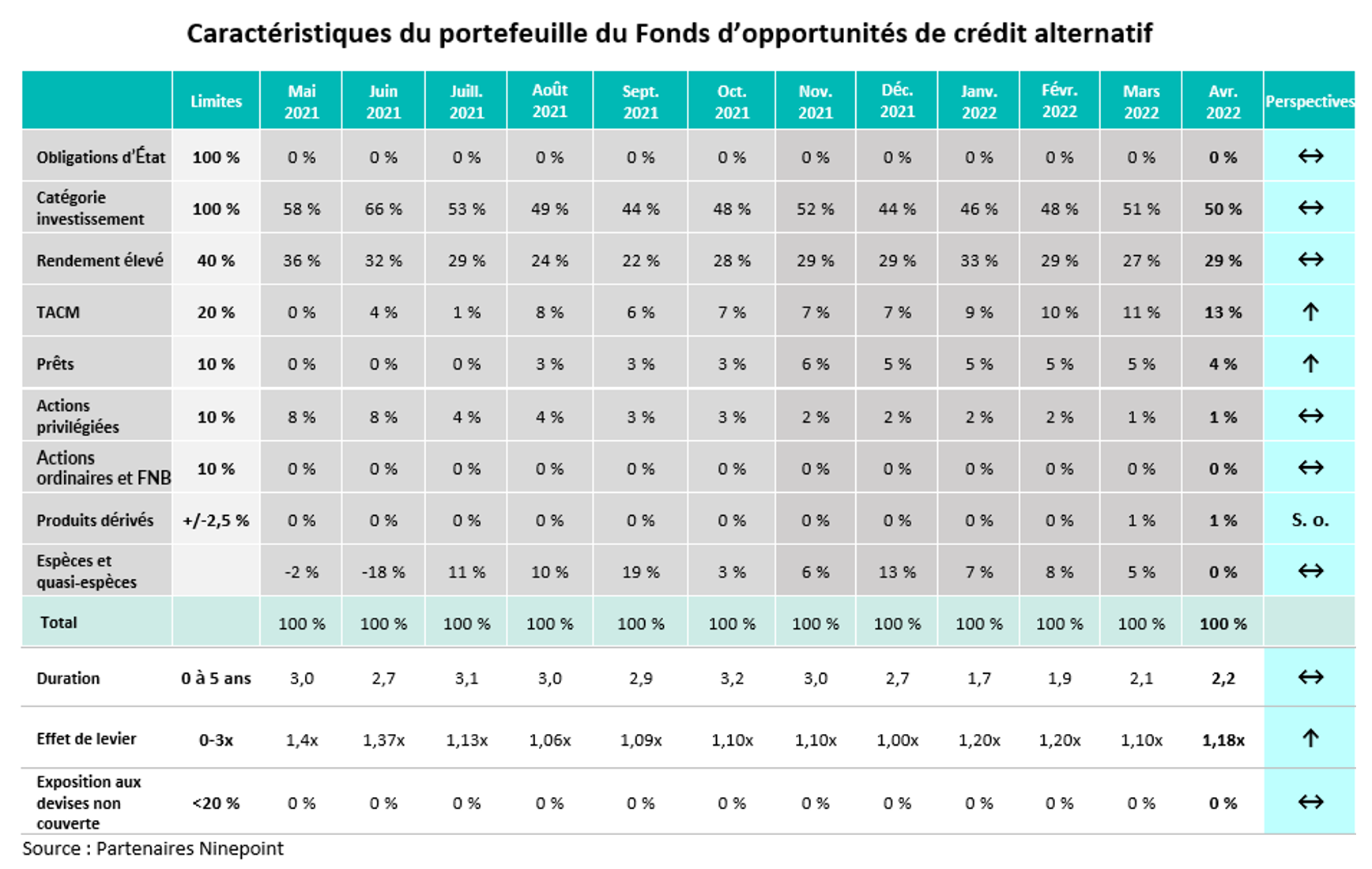

Fonds d’opportunités de crédit alternatif

L’élargissement des écarts de crédit et la hausse des rendements des obligations d’État ont nui au rendement global en avril, bien que l’exposition de 20 % du portefeuille aux taux variables ait contribué à atténuer certains des effets négatifs. Même si le marché des nouvelles émissions était extrêmement calme ce mois-ci, nous avons participé à deux nouvelles émissions qui s’intègrent bien dans le portefeuille. Nous avons acheté des titres dans le cadre de la nouvelle émission d’Artis REIT (auxquels DBRS a attribué la cote BBBL) assortis d’une échéance de 3 ans et d’un coupon très intéressant de 5,6 %. Enfin, nous avons participé à la nouvelle émission de Fortified Trust, qui était une occasion intéressante d’augmenter la qualité du portefeuille tout en obtenant des rendements en termes d’écarts de crédit. Fortified Trust a émis une obligation de catégorie C (un titre adossé à des créances hypothécaires résidentielles ayant la cote AH et composé de Marges-crédit sur valeur domiciliaire de la Banque de Montréal) à environ 3 ans avec un coupon de 4,46 %. Ces deux nouvelles émissions sont de bons exemples de l’ajout de titres permettant d’augmenter le rendement (dans le cas d’Artis REIT) et la qualité (dans le cas de Fortified Trust) au portefeuille global, même dans un contexte difficile pour le marché. Pour le portefeuille, à la fin du mois, le rendement à l’échéance était de 8 %, soit une hausse de 190 pb par rapport au mois de mars, ce qui représente, à notre avis, un niveau très attrayant pour augmenter ou amorcer une exposition au fonds.

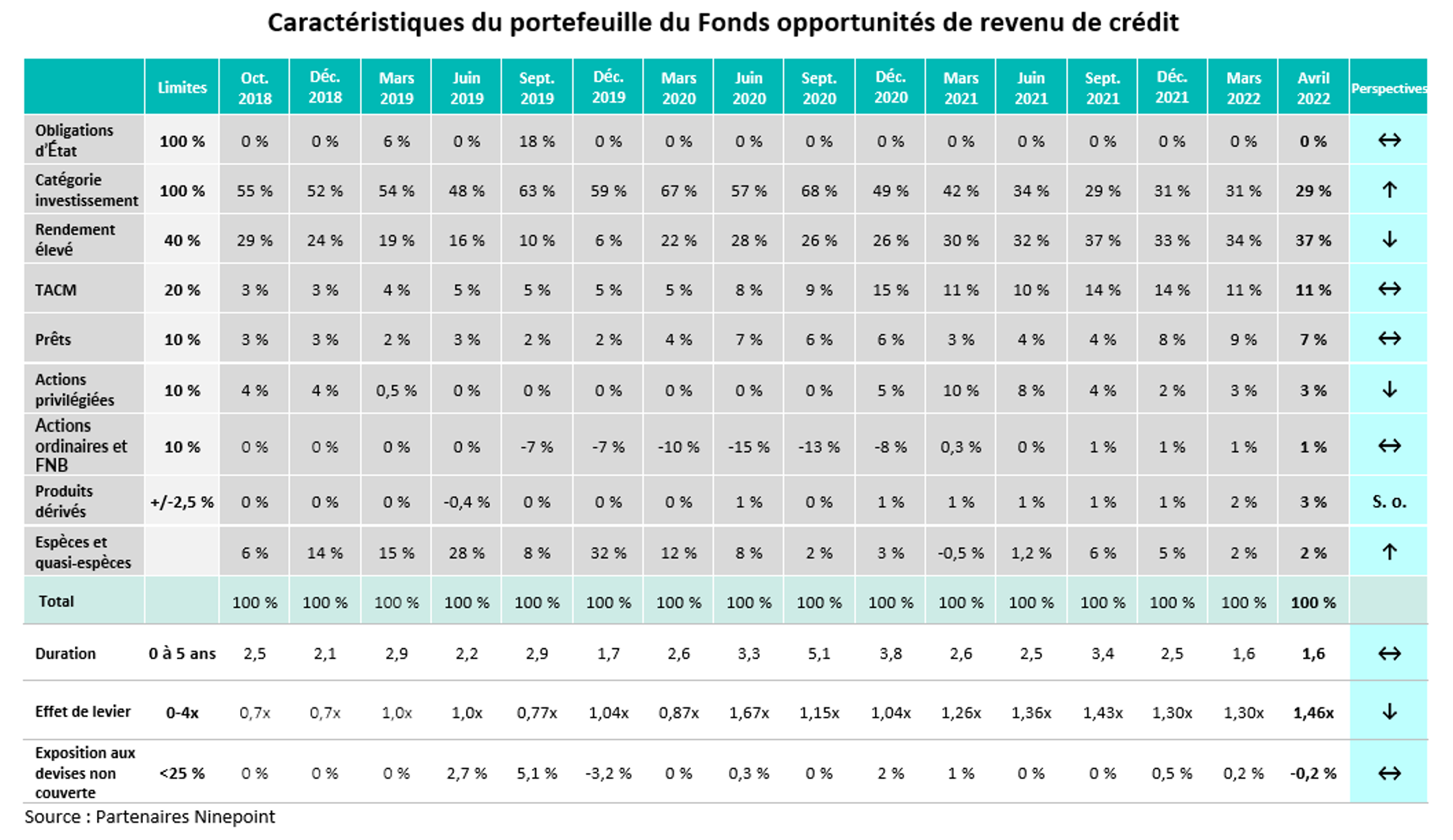

Fonds opportunités de revenu de crédit (le « Fonds »)

L’élargissement des écarts de crédit et la hausse des rendements des obligations d’État ont nui au rendement global en avril, bien que l’exposition de 30 % du portefeuille aux taux variables ait contribué à atténuer certains des effets négatifs. Même si le marché des nouvelles émissions était extrêmement calme ce mois-ci, nous avons profité d’une rare occasion qui s’intègre bien dans le portefeuille. Nous avons participé à la nouvelle émission de titres d’Artis REIT qui étaient assortis d’une échéance d’environ 3 ans et d’un coupon très intéressant de 5,6 %. Pour le portefeuille, à la fin du mois, le rendement à l’échéance était de 9,4 %, soit une hausse de 200 pb par rapport à la fin du mois de mars, ce qui représente, à notre avis, un niveau très attrayant pour augmenter ou amorcer une exposition.

Conclusion

Les obligations de sociétés de haute qualité n’ont pas affiché un tel rendement depuis plus de 10 ans. Il est vrai que les perspectives sont incertaines, étant donné les courants opposés des taux d’intérêt, de l’inflation intérieure, des prix des matières premières, des guerres et des confinements liés à la COVID-19, mais une bonne partie de ces mauvaises nouvelles se reflètent déjà dans les cours, et compte tenu du niveau actuel des rendements globaux, il faudra encore bien de mauvaises nouvelles pour atteindre un niveau inférieur au seuil de rentabilité dans nos fonds. Par conséquent, nous pensons que les investisseurs seraient bien servis en augmentant leur part de titres à revenu fixe, en particulier, les obligations de sociétés.

Au mois prochain,

Mark, Etienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 AVRIL 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fonds | -2,2 % | -6,7 % | -5,2 % | -5,8 % | -5,5 % | 0,5 % | 1,2 % | 3,2 % | 3,5 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 30 AVRIL 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1 JUILLET 2015

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | -1,6 % | -4,6 % | -3,1 % | -4,2 % | -1,1 % | 5,9 % | 4,6 % | 4,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le avril 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada