Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juin 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Dans ce commentaire, nous faisons référence aux données américaines parce que la disponibilité des données historiques est beaucoup plus étendue, et la même analyse et les mêmes conclusions peuvent également être tirées pour le Canada.

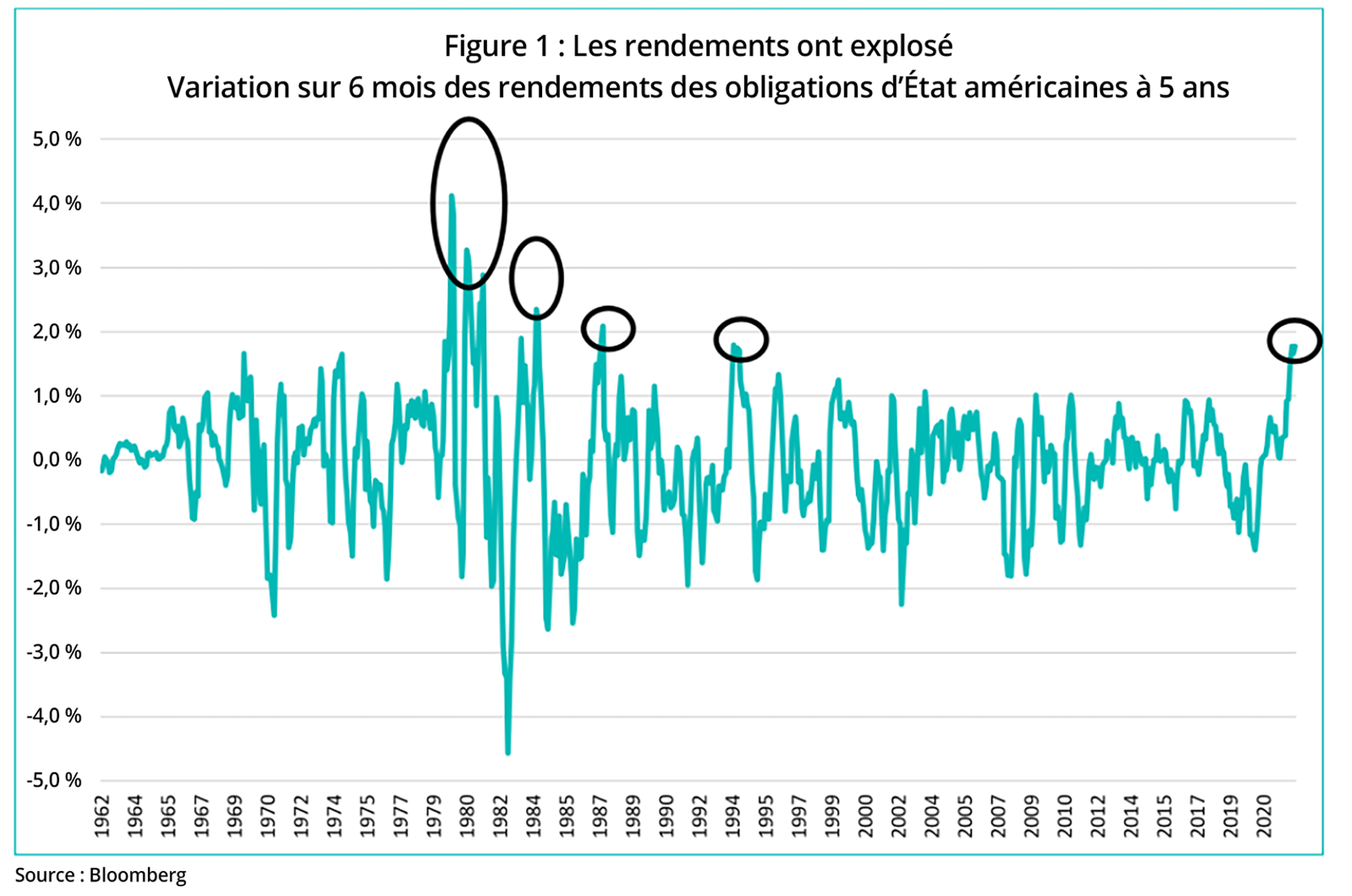

Quelle année ça a été jusqu’à présent; il n’y a tout simplement nulle part où se réfugier dans les titres à revenu fixe ou les actions; les rendements des obligations sont en hausse, les écarts de crédit sont plus larges et les actions sont maintenant en territoire baissier. Au cours des six derniers mois, les rendements des obligations ont augmenté au rythme le plus rapide depuis 1994, entraînant d’importantes pertes de valeur de marché pour les investisseurs obligataires. En dehors des années 1980 où Paul Volcker luttait contre une inflation américaine de 15 %, il est très rare que les rendements évoluent aussi rapidement ou aussi largement (Figure 1).

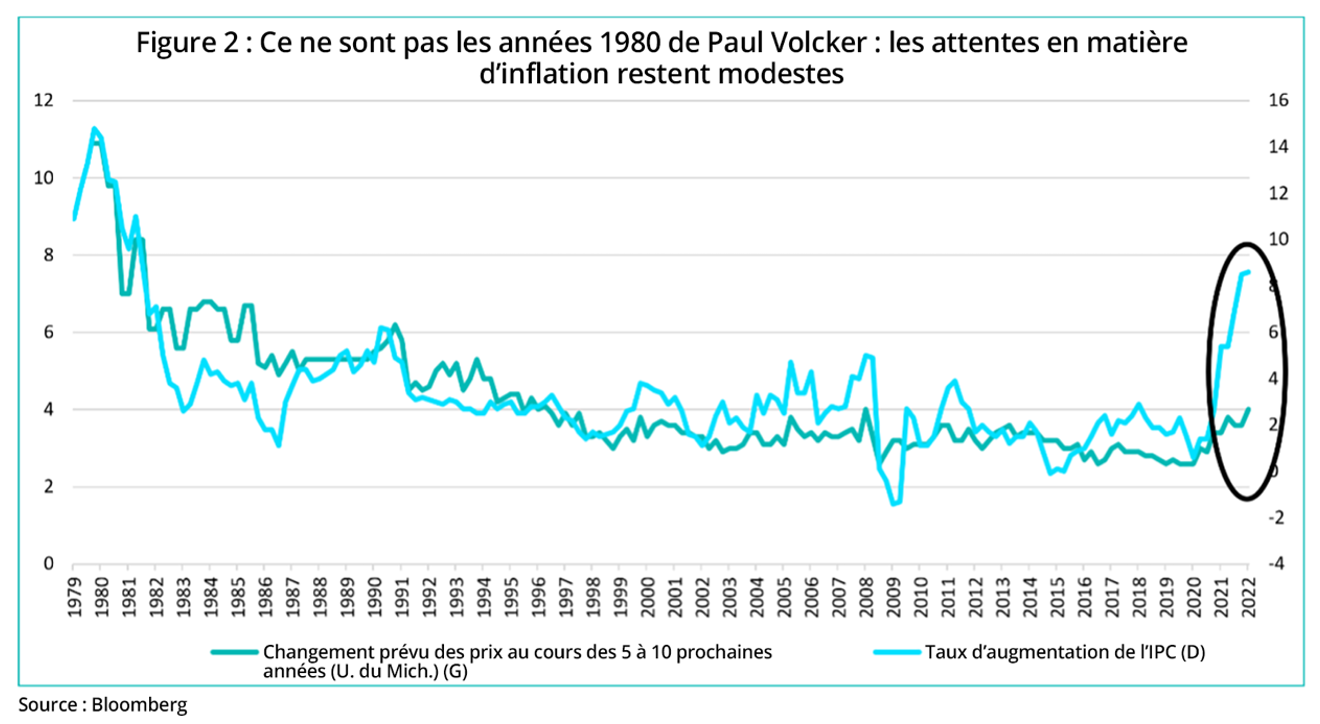

Bien sûr, on pourrait faire valoir qu’avec une augmentation de l’IPC américain de 8,6 % en mai, la comparaison vaut certainement la peine d’être considérée. Le seul bémol que nous apportons à ce point de vue est que les anticipations d’inflation des consommateurs sont encore modestes par rapport à ce qu’elles étaient dans les années 1980, après une décennie d’inflation élevée (Figure 2).

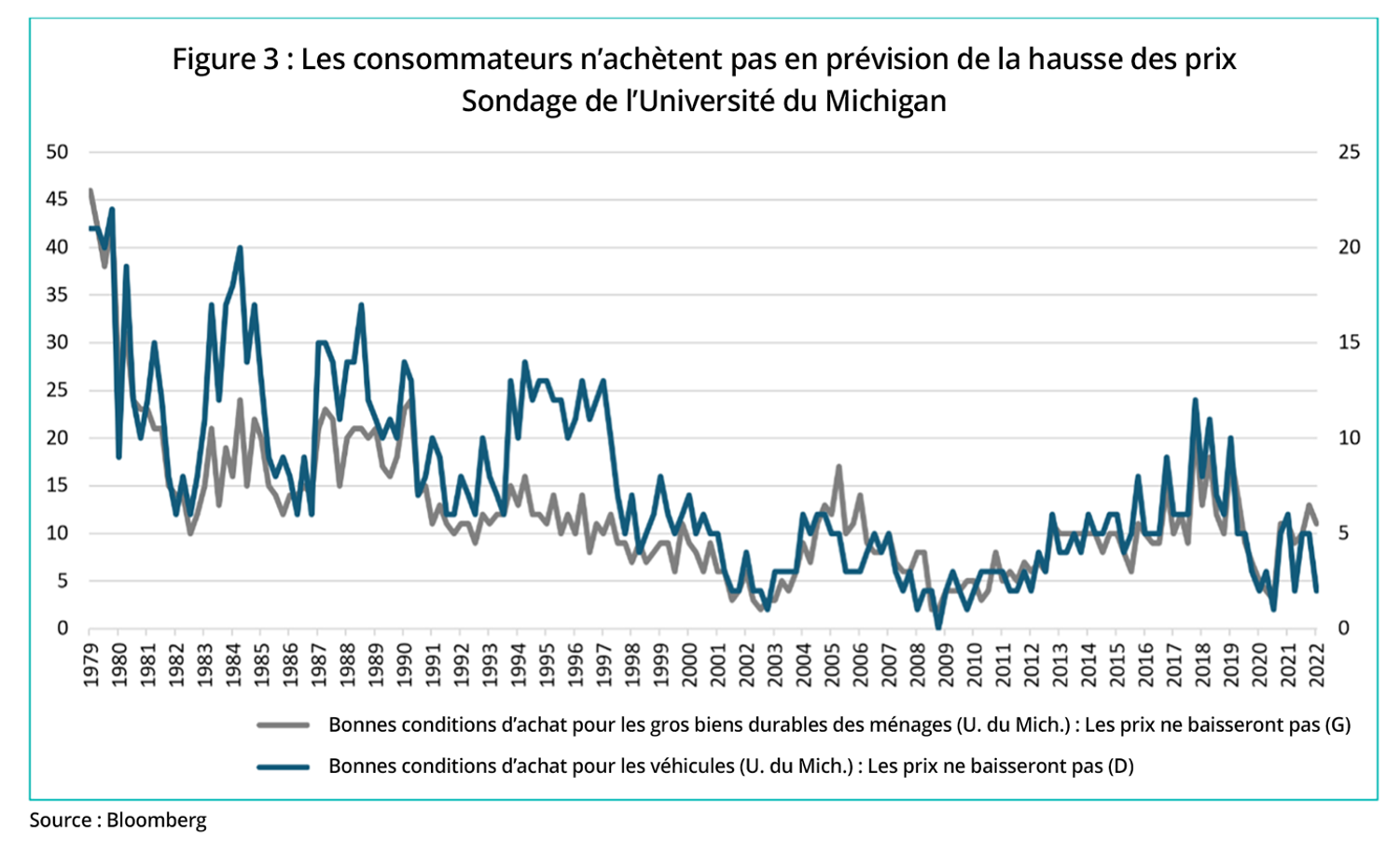

Si l’on examine de plus près le comportement des consommateurs, la figure 3 ci-dessous montre le sondage de l’Université du Michigan sur les attitudes d’achat de gros biens durables et de véhicules. Si les ménages s’attendaient à ce que les prix continuent à augmenter, comme ils l’ont fait dans les années 1980 lorsque les attentes en matière d’inflation n’étaient pas ancrées, la série chronologique ci-dessous ne serait pas proche de ses plus bas niveaux historiques. En d’autres termes, oui, l’inflation est problématique à l’heure actuelle, mais nous n’observons pas le type de comportement qui conduirait à une escalade persistante des prix (spirale salaires/prix et anticipation des achats en prévision de la hausse des prix).

Du point de vue des banques centrales, c’est là tout l’intérêt de ce cycle rapide de relèvement des taux : réduire l’inflation pour s’assurer que les anticipations d’inflation à long terme ne s’emballent pas!

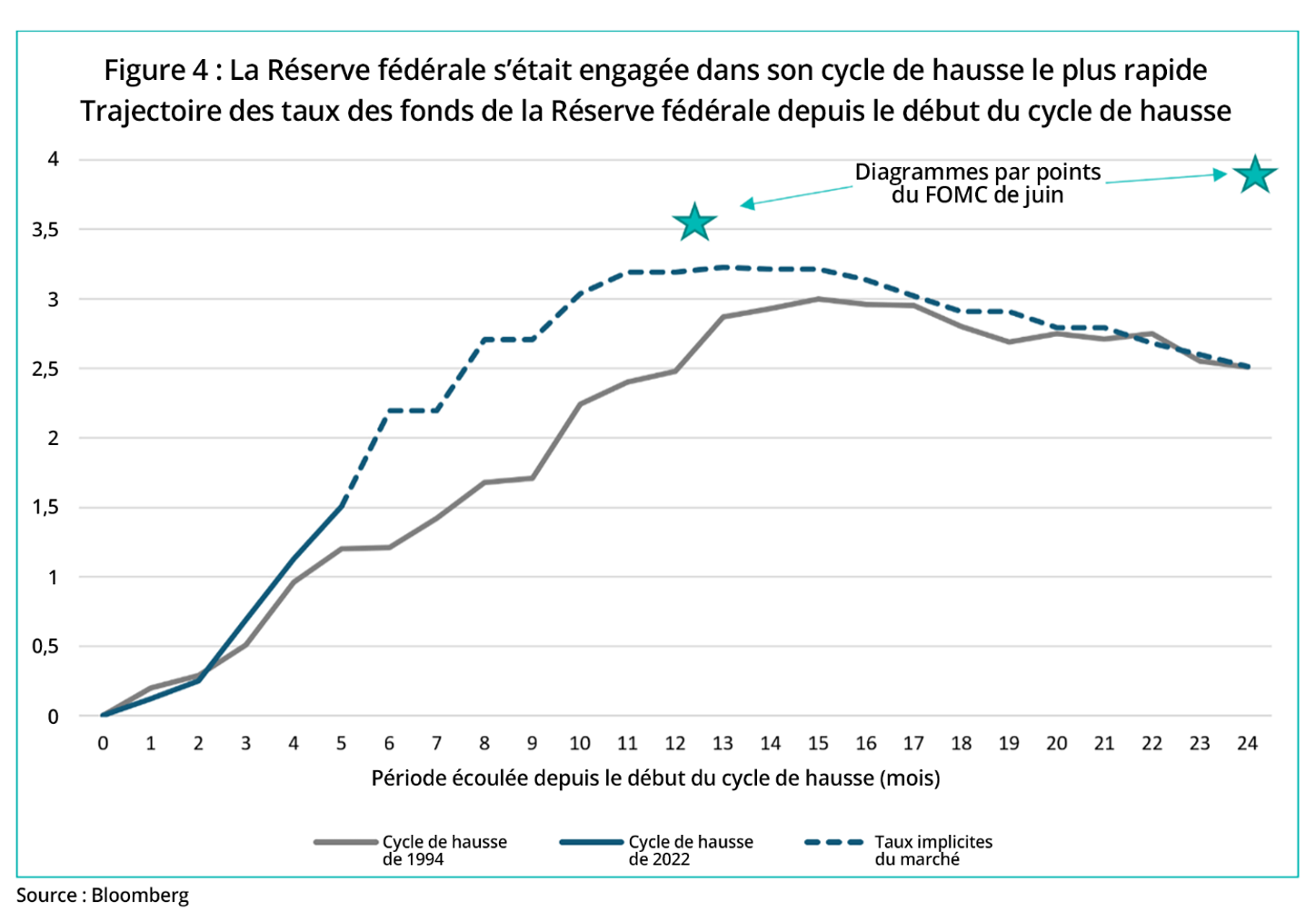

La réunion du FOMC de juin, au cours de laquelle la Réserve fédérale a surpris le marché en communiquant des informations à la presse avant la réunion officielle, s’est soldée par une hausse de 75 points de base, en plus de la présentation d’une nouvelle série de prévisions et de diagrammes par points. Alors que la Réserve fédérale ne prévoit pas elle-même de récession dans les mois à venir, le récit du marché s’est rapidement orienté vers son caractère inévitable. Le contraste entre les prix du marché obligataire et les intentions de la Réserve fédérale elle-même est frappant. Alors que la Réserve fédérale était, pendant la majeure partie de 2021 et 2022, en retard sur la courbe (et les prix du marché) en ce qui concerne la trajectoire des hausses de taux, nous nous retrouvons maintenant avec une Réserve fédérale qui semble trop agressive par rapport aux attentes du marché. Dans la figure 4 ci-dessous, nous montrons la trajectoire réalisée (ligne bleu foncé) et attendue (ligne pointillée) du taux des fonds de la Réserve fédérale depuis le début du cycle de hausse, ainsi que deux étoiles représentant le point médian du FOMC pour décembre 2022 et 2023.

Comme nous l’avons vu le mois dernier, la Réserve fédérale s’efforce d’avoir un message crédible de lutte contre l’inflation, même si ses politiques ont très peu d’impact sur de nombreuses composantes de l’inflation globale (alimentation et énergie) et que ses outils fonctionnent avec un décalage de 6 à 18 mois. Cela explique donc leur attitude extrêmement belliqueuse par le biais de leur principal outil de communication : le diagramme par points. Nous pensons qu’en cas de baisse de l’inflation, la Réserve fédérale serait heureuse de revenir à une position moins belliqueuse. Mais pour l’instant, elle a besoin d’envoyer un message très fort, et c’est exactement ce que fait ce plus récent diagramme par points.

Fait intéressant, le marché s’attend maintenant à ce que la Réserve fédérale cesse de grimper en dessous des 3,4 % qu’implique le diagramme par points du FOMC de juin, et bien que la Réserve fédérale ait annoncé qu’elle poursuivrait sa hausse jusqu’en 2023 (jusqu’à 3,75 %), le marché des obligations prévoit désormais une série de baisses de taux à partir de 2023.

Il y a deux façons d’interpréter ce changement dans les prix du marché : soit la Réserve fédérale nous pousse vers une récession en luttant contre l’inflation et en essayant d’empêcher que les anticipations d’inflation ne deviennent incontrôlables, ce qui nécessitera des réductions de taux plus tard, soit elle provoque un atterrissage en douceur, où nous évitons une récession, et elle peut relâcher sa politique à nouveau.

Le cycle de relèvement des taux de 1994 est une comparaison intéressante avec la situation actuelle, car c’est à la fois la dernière fois que la Réserve fédérale a relevé ses taux aussi rapidement qu’elle le fait maintenant, et la seule fois dans son histoire récente où elle a organisé un atterrissage en douceur. La trajectoire haussière de 1994 est indiquée en gris sur la figure 4 ci-dessus. Les cycles de hausse de 1994 et de 2022 (taux implicites du marché) semblent tous deux atteindre un pic après une période de 12 mois, suivi de quelques baisses de taux l’année suivante. En termes d’ampleur, l’augmentation totale du début à la fin du taux des fonds de la Réserve fédérale est assez similaire (environ 3 %). La principale différence réside dans le rythme auquel le marché s’attend actuellement à ce que la Réserve fédérale augmente ses taux d’intérêt, qui est beaucoup plus rapide que dans les années 1990, et qui pourrait avoir des conséquences inattendues sur le contexte économique.

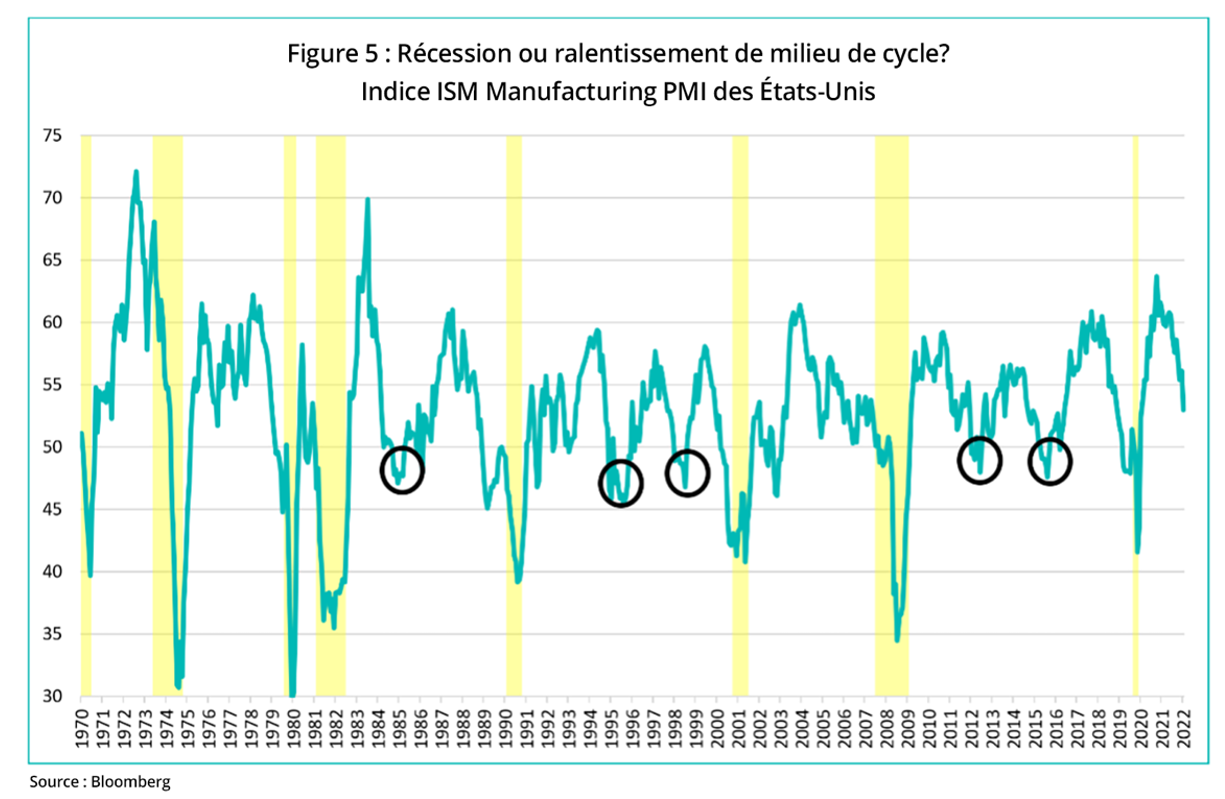

Si l’on considère les indicateurs économiques avancés (la figure 5 ci-dessous montre l’indice ISM Manufacturing PMI des États-Unis), l’économie est clairement en train de décélérer, après l’exaltation induite par la réponse politique à la pandémie. Nous avons superposé les récessions américaines passées en jaune dans le graphique ci-dessous. En général, l’indice ISM passe par ou atteint un plancher autour de 40 pendant les récessions, tandis que les ralentissements de milieu de cycle comme 2015-2016 ou les atterrissages en douceur comme 1994, restent entre 45 et 50, ce qui représente une légère contraction, mais pas assez pour être classé comme une récession. En réalité, nous ne connaîtrons la gravité du ralentissement qu’une fois sur place, en nous basant sur les conditions financières (taux, crédit et actions) et les données économiques à venir.

Pour l’instant, les acteurs du marché semblent avoir déjà pris leur décision : nous nous dirigeons vers une récession. Si tel est le cas, il faut s’attendre à ce que la courbe des rendements continue de s’aplatir puis s’inverse sous peu (c’est-à-dire que les rendements de 5 à 30 ans baisseront tandis que les rendements de l’extrémité avant resteront élevés). Dans cet environnement, nous nous attendons à ce que les écarts de crédit continuent de s’élargir. À près de 170 points de base au niveau de l’indice, les écarts des sociétés canadiennes ont déjà escompté beaucoup de mauvaises nouvelles, mais si l’on se base sur les récessions précédentes, nous devrions nous attendre à un élargissement supplémentaire de 30 points de base si une récession devait se produire.

En revanche, si l’inflation ralentit sensiblement cet automne, ce qui permettrait à la Réserve fédérale et à la Banque centrale de revenir sur leur position extrêmement optimiste, l’économie pourrait alors ralentir suffisamment pour mettre fin à la surchauffe, sans devoir entrer en récession. Au début du printemps, cela semblait être l’issue la plus probable, étant donné que nous nous attendions à une décélération de l’inflation des biens, ce qui aurait fait baisser l’inflation de base (ce dont les banquiers centraux nous disent qu’ils se soucient le plus). Mais au lieu de cela, l’inflation globale élevée et persistante a fait avancer la trajectoire des hausses de taux à un niveau sans précédent, la Réserve fédérale et la Banque du Canada prévoyant désormais une hausse de 75 points de base en juillet. Par conséquent, nous voyons maintenant le chemin vers un atterrissage en douceur se rétrécir.

Au cours du mois dernier, nous avons apporté des modifications aux portefeuilles afin d’atténuer tout impact négatif potentiel. Comme nous l’avons brièvement évoqué dans notre commentaire de mai, nous continuons à améliorer la qualité des portefeuilles de plusieurs manières. Tout d’abord, nous avons été en mesure d’abandonner progressivement les secteurs plus cycliques/de consommation au profit de secteurs mieux notés, plus liquides et offrant des rendements très similaires. Par exemple, nous avons réduit certaines positions dans les FPI pour les remplacer par des positions dans les banques canadiennes. Deuxièmement, lorsque nous avons déployé des capitaux sur le marché des nouvelles émissions, nous nous sommes concentrés sur des échéances plus courtes. Par exemple, nous avons participé à la nouvelle émission de Home Trust après avoir été rassurés sur la stratégie et les finances de la société après avoir rencontré l’équipe de direction, le fait qu’il s’agissait d’une obligation à deux ans étant un bonus supplémentaire. Enfin, nous veillons régulièrement à ce que notre positionnement dans les crédits moins bien notés reste prudent compte tenu des perspectives économiques. Par exemple, notre exposition aux titres à rendement élevé dans les trois fonds est considérablement biaisée vers les segments les mieux notés au sein du complexe du rendement élevé (BB et BB+) et se concentre sur les secteurs qui devraient relativement bien se comporter dans un environnement macroéconomique difficile (par exemple, le secteur intermédiaire et les biens de consommation de base).

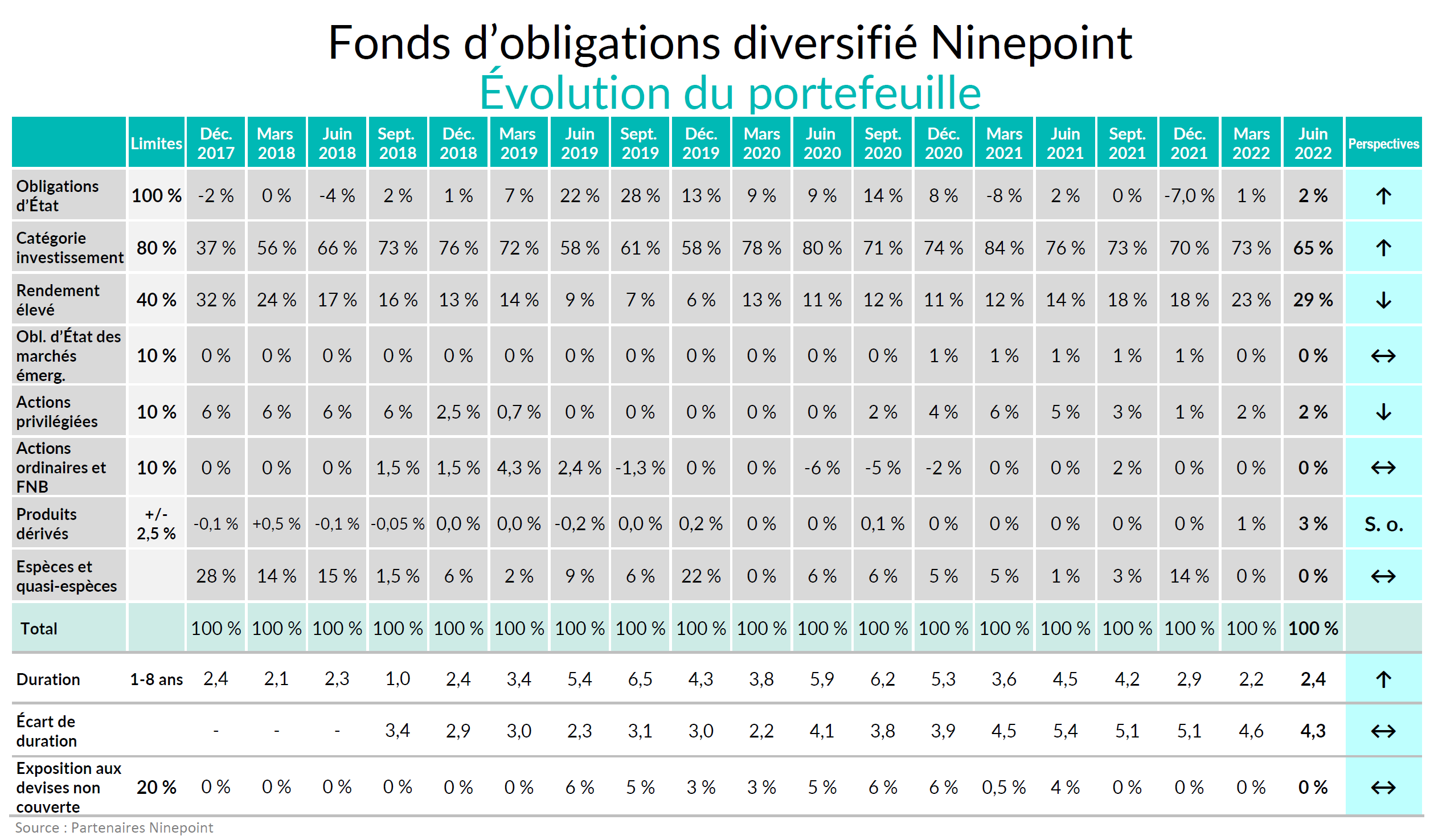

Fonds d’obligations diversifiées Ninepoint

Comme nous l’avons fait en mai, nous continuons de réduire notre exposition aux titres dans les secteurs des FPI, de l’habitation et des biens de consommation pour nous tourner vers des banques mieux notées à des rendements quasi stables. De plus, nous avons pu vendre notre obligation Shaw Communications pour passer à une obligation Rogers Communication à un rendement presque stable. Alors que la plupart des acteurs du marché pensent que l’acquisition de Shaw par Rogers est susceptible de se conclure, c’est loin d’être dans la poche, car de nombreux obstacles réglementaires subsistent. L’obligation Rogers que nous avons achetée a une fonction de rachat obligatoire spécial, ce qui signifie que si l’accord ne se concrétise pas d’ici la fin de l’exercice 2022, Rogers est obligée de racheter les obligations à 101 $, un grand delta, étant donné que les obligations se négocient actuellement à environ 93 $. Pour nous, ce rapport risque/récompense était très convaincant. Du point de vue du portefeuille, la duration reste faible à 2,4 ans et le rendement à l’échéance est désormais de 6,6 %.

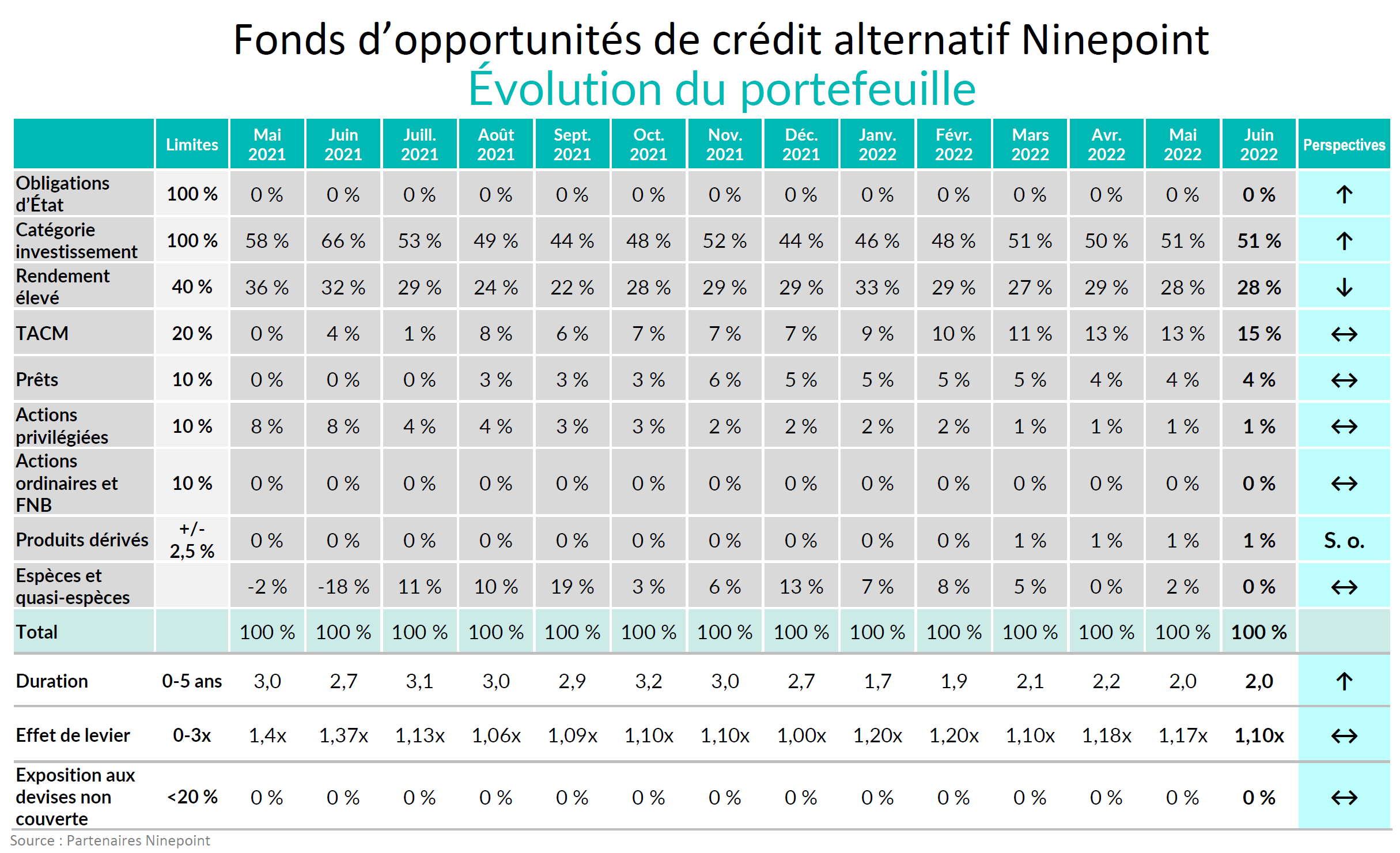

Fonds d’opportunités de crédit alternatif Ninepoint

Nous avons exécuté dans le Fonds des transactions très similaires à celles du Fonds d’obligations diversifiées. Nous avons réduit notre exposition aux titres dans les secteurs des FPI, de l’habitation et des biens de consommation pour nous tourner vers des banques mieux notées, en plus de passer de Shaw à Rogers. Nous avons également participé à la nouvelle émission de Home Trust après une solide réunion avec l’équipe de direction. Un coupon de 5,317 % pour une obligation notée BBB à 2 ans et présentant des données fondamentales solides était attrayant pour nous. La duration du portefeuille est restée inchangée depuis la fin du mois de mai, à 2 ans, tandis que le rendement à l’échéance a augmenté de 60 points de base pour atteindre 8,9 %.

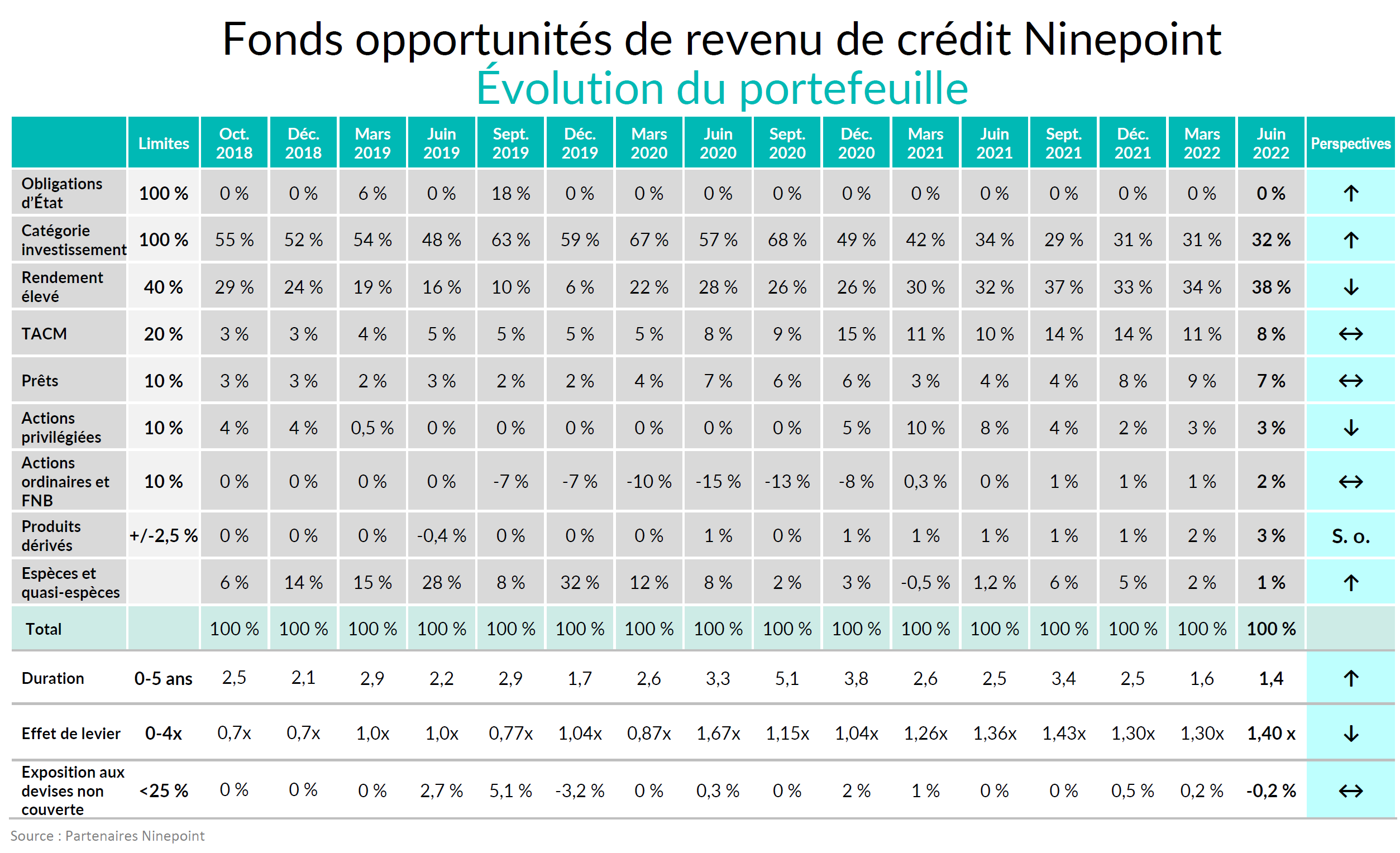

Fonds opportunités de revenu de crédit Ninepoint

Nous avons effectué dans le Fonds des mouvements de portefeuille similaires à ceux que nous avons faits dans le Fonds d’obligations diversifiées et le Fonds d’opportunités de crédit alternatif en termes d’évolution vers des obligations mieux notées et plus liquides. Nous avons également participé à la nouvelle émission de Home Trust dans ce Fonds pour les mêmes raisons que celles exposées dans la section sur le Fonds d’opportunités de crédit alternatif. La duration reste essentiellement inchangée d’un mois sur l’autre à 1,4 an tandis que le rendement à l’échéance a augmenté de 50 points de base par rapport à mai pour atteindre 10,5 %.

Conclusion

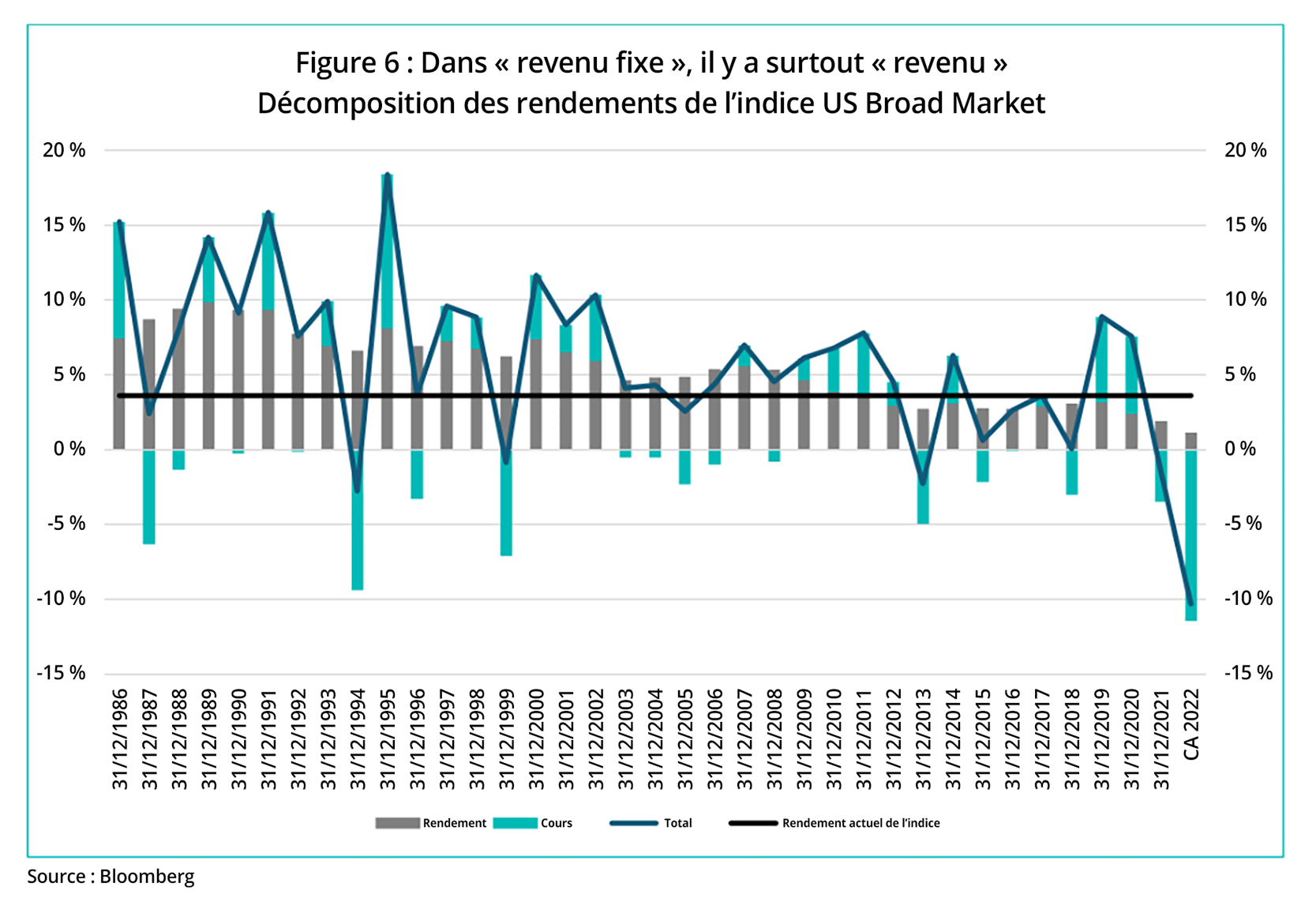

Si nous devions clôturer l’année 2022 à la fin du premier semestre, il s’agirait de la pire année jamais enregistrée pour les investisseurs dans les titres à revenu fixe (nous y compris). L’indice ICE US Broad Market est en baisse de plus de 11 % depuis le début de l’année (figure 6). Le rendement ou le revenu étant toujours un facteur positif (barres grises), cette baisse de 11 % est entièrement due à la hausse des taux d’intérêt et des écarts de crédit (des taux plus élevés entraînent une baisse des prix des obligations). Bien que nous ayons connu des baisses de prix similaires dans le passé (1994 par exemple), le rendement global de l’indice était alors beaucoup plus élevé (environ 7 % contre 1,7 % lorsque nous sommes entrés en 2022), offrant aux investisseurs un plus grand coussin de sécurité (l’indice n’a baissé « que » de 2 % en 1994).

Si la réévaluation du marché des obligations au premier semestre de 2022 a été atrocement douloureuse, à partir de maintenant, la bonne nouvelle est que les rendements (et les revenus) obligataires globaux sont beaucoup plus élevés. À 3,6 % (ligne horizontale noire sur la figure 6), l’indice obligataire américain génère désormais plus de revenus qu’à aucun moment depuis 2009 (à l’exception d’une brève période en 2018). Au Canada, l’indice des obligations de sociétés est plus proche de 5 %, ce qui est à nouveau le niveau le plus élevé depuis 2009.

Les rendements totaux des obligations ne sont pas compliqués par leur revenu plus la modification du cours. Plus le revenu est élevé, plus la modification du cours négative nécessaire pour aboutir à un rendement total négatif est importante. Des revenus (ou des rendements) plus élevés signifient une plus grande marge de sécurité pour les investisseurs dans les titres à revenu fixe.

Cela fait très longtemps que nos fonds n’ont pas eu autant de rendement et de revenus, et même si la dynamique des rendements au cours du premier semestre nous laissera certainement un souvenir impérissable, nous sommes optimistes quant au potentiel de rendement futur de nos mandats (Fonds d’obligations diversifiées, Fonds d’opportunités de crédit alternatif, Fonds opportunités de revenu de crédit), qui rapportent désormais respectivement 6,6 %, 8,9 % et 10,5 %.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENT COMPOSɹ AU 30 JUIN 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -1,6 % | -9,0 % | -4,6 % | -9,0 % | -8,5 % | -0,7 % | 0,7 % | 2,9 % | 3,2 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENT COMPOSɹ AU 30 JUIN 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | -1,3 % | -7,3 % | -4,3 % | -7,3 % | -5,2 % | 4,5 % | 4,0 % | 4,3 % |

FONDS DE REVENU ALTERNATIF ET D’OCCASIONS NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2022 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | -1,0 % | -8,1 % | -3,7 % | -8,1 % | -7,8 % | -6,2 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juin 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada