Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juillet 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

C’est incroyable à quel point un seul mois peut changer la donne! Au cours des 6 derniers mois, le mot sur toutes les lèvres était « récession ». Aujourd’hui, avec les solides chiffres de l’emploi pour juillet, les bons résultats du deuxième trimestre et une Réserve fédérale apparemment moins agressive lors de la réunion du FOMC de juillet, le récit semble évoluer vers des perspectives plus positives.

Cet optimisme n’est pas fondé, car la lutte contre l’inflation n’est pas terminée.

Malgré une légère modération de l’inflation globale aux États-Unis en juillet en raison de la baisse des prix de l’essence, les chiffres clés restent élevés (5,9 %) et mettront du temps à décélérer, principalement en raison de la composante logement (~32 % de l’IPC), qui continue à s’accélérer. En outre, compte tenu de l’instabilité de l’environnement géopolitique, il semble prématuré d’annoncer le sommet des prix de l’énergie et des denrées alimentaires. La Russie utilisera probablement tous les outils à sa disposition pour infliger un maximum de douleur aux Européens cet hiver, ce qui aura des répercussions sur les marchés mondiaux des matières premières.

Oui, l’économie ralentit clairement, mais pas suffisamment pour avoir un impact significatif sur la demande des consommateurs. Une partie de cette faiblesse est simplement l’impact de l’inflation élevée (taxe sur l’inflation) sur les consommateurs. Les effets complets de ce cycle de hausse des taux ne se feront probablement pas sentir avant la fin de l’année ou le début de 2023, car la politique monétaire agit avec un décalage de 6 à 12 mois.

Il semble donc quelque peu présomptueux pour la Réserve fédérale et la Banque du Canada de déclarer une victoire précoce dans leur lutte contre l’inflation. Au cours des dernières semaines, plusieurs responsables de la Réserve fédérale, dont certains sont considérés comme plutôt conciliants, sont sortis dans les médias pour s’opposer à l’idée d’un « pivot de la Réserve fédérale » lors de la réunion du FOMC de juillet. Ils répètent qu’ils sont « loin d’en avoir fini avec l’inflation ». Nous sommes d’accord avec cette évaluation et, par conséquent, nous nous attendons à ce qu’ils continuent à augmenter les taux jusqu’à la fin de l’année. Nous pensons que le taux terminal de ce cycle est toujours supérieur à 3 % et que trois baisses de taux l’année prochaine sont optimistes.

La grande question pour la Réserve fédérale (et pour nous) reste la suivante : combien de hausses de taux sont nécessaires pour ralentir suffisamment la croissance afin que l’inflation soit sur une trajectoire descendante durable vers son objectif de 2 %?

Si la stratégie de hausse des taux en début de période fonctionne, ils pourront probablement interrompre le cycle de hausse des taux, ce qui augmentera les chances d’un atterrissage en douceur. Si ce n’est pas le cas, ils continueront à le faire, ce qui augmentera les risques de récession.

Nous ne connaîtrons la réponse à cette question qu’à l’approche de la fin de l’année, voire en 2023. La Réserve fédérale ne le sait pas non plus et ne peut crier victoire maintenant, alors que l’inflation sous-jacente reste plus de deux fois supérieure à son objectif. Ce serait contre-productif.

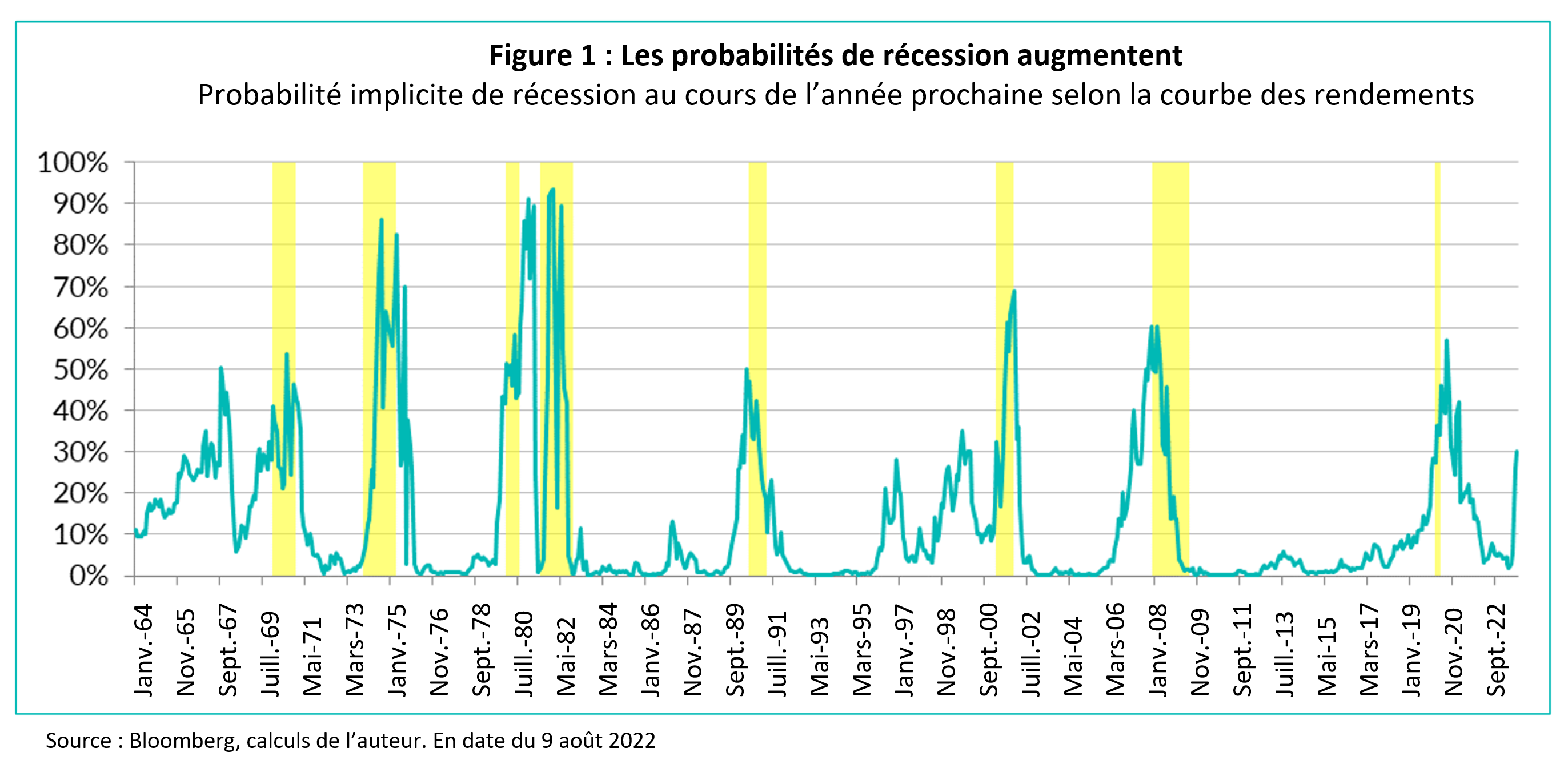

Quoi qu’il en soit, au cours des prochains mois, la courbe des taux (10 ans moins 3 mois) devrait continuer à s’aplatir et finalement s’inverser complètement. La figure 1 ci-dessous présente notre modèle de probabilité de récession aux États-Unis, basé sur la courbe de rendement américaine. Les zones ombragées représentent les récessions réelles. Au moment de la rédaction de ce rapport, notre modèle indique une probabilité de 30 % de récession aux États-Unis dans 12 mois. En supposant que la Réserve fédérale procède à une hausse des taux de 50 ou 75 points de base en septembre, notre modèle clignotera alors en rouge (c’est-à-dire que la probabilité sera supérieure à 50 %).

Selon notre guide de positionnement du portefeuille, dans ce contexte de ralentissement économique, nous allons augmenter la duration du portefeuille, réduire le risque de crédit et ajouter une exposition aux obligations d’État. Compte tenu de l’attrait des rendements globaux des obligations de sociétés que nous détenons, nous avons décidé, pour l’instant, d’augmenter notre allocation en obligations d’État (et la duration) en ajoutant des options d’achat sur TLT dans les trois portefeuilles. Cela nous permet de tâter le pouls, en ajoutant une duration optionnelle aux portefeuilles sans altérer le rendement global.

Jusqu’à présent, nous avons dépensé environ 15 à 20 points de base de prime pour acheter des options d’achat de TLT jusqu’en décembre 2022, augmentant ainsi la duration des fonds d’environ 0,5 an (et de façon exponentielle si les prix des obligations d’État continuent d’augmenter). Une durée plus longue sur le long terme (10 et 30 ans) servira de lest lorsque les probabilités de récession augmenteront.

Crédit

Presque tous les actifs à risque ont offert un rendement supérieur le mois dernier. En juillet, le S&P 500 était en hausse de 8 % alors que l’indice des obligations de sociétés américaines était plus serré de 18 points de base. Le marché des obligations de sociétés canadiennes a été le grand perdant de cette reprise générale, les écarts ne s’étant resserrés que de 3 points de base. Le Canada ayant tendance à être à la traîne des États-Unis lorsque les écarts se resserrent, nous ne sommes donc pas trop surpris par cette sous-performance. L’offre d’obligations non financières a été négligeable en juillet, car le mois a été dominé par les émissions des banques. L’absence d’émissions d’obligations de sociétés, conjuguée à une saison de bénéfices solides au deuxième trimestre de 2022 (du point de vue du crédit), constitue généralement un vent contraire pour les écarts de crédit canadiens, tant d’un point de vue technique que fondamental. L’environnement macroéconomique reste très incertain et nous continuons à tirer parti des bouleversements de l’évaluation dans tous les secteurs pour améliorer la qualité des portefeuilles, ce qui permet d’améliorer les notations de crédit et la liquidité.

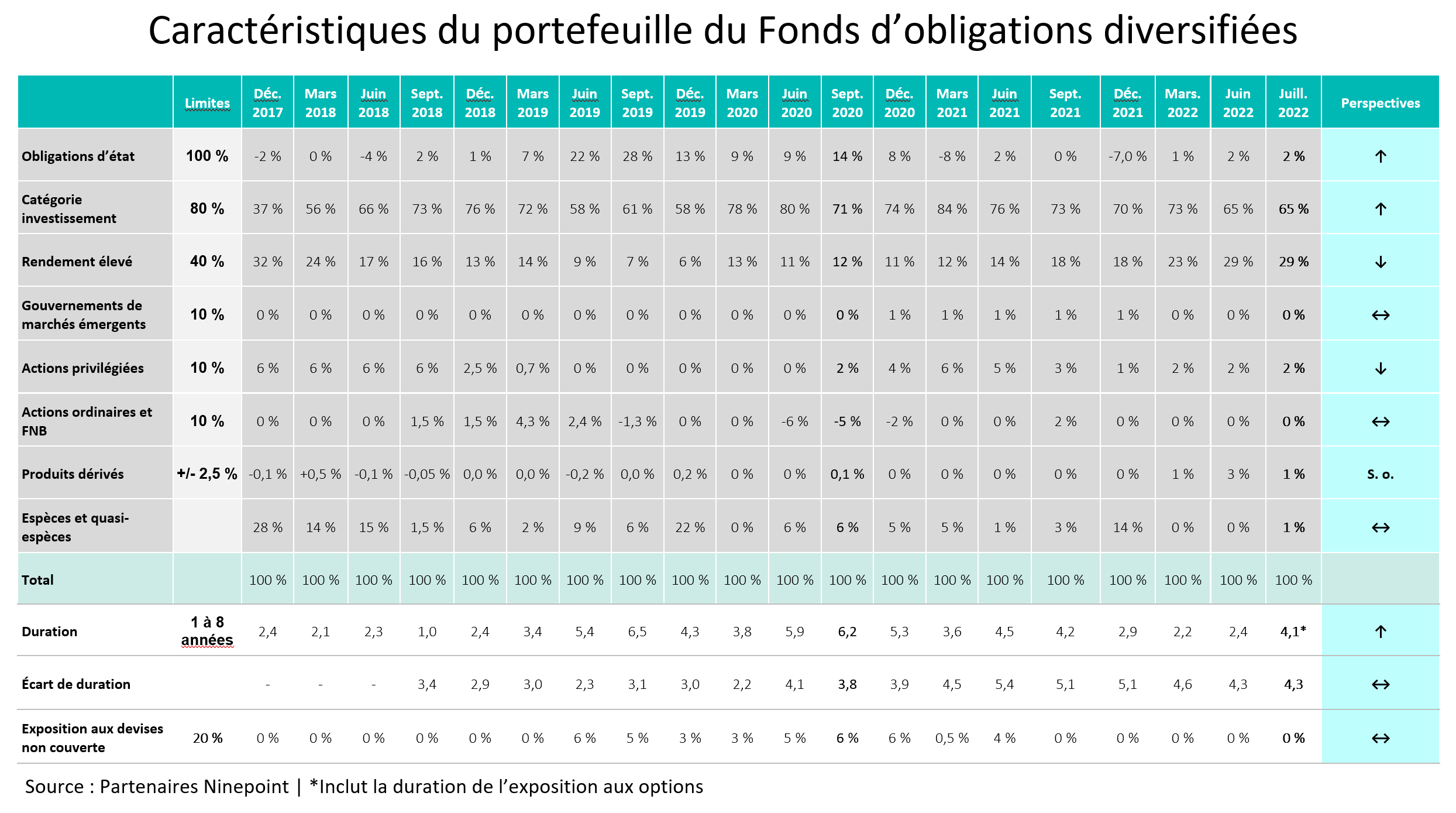

Fonds d’obligations diversifiées Ninepoint

En juillet, nous avons continué à réduire les crédits d’investissement de qualité inférieure dans les secteurs de l’immobilier et de la consommation, pour nous tourner vers des crédits mieux notés aux rendements quasi stables. Nous avons également participé à une nouvelle émission de la Banque Nationale, assortie d’un coupon d’environ 5,5 % pour une obligation remboursable dans cinq ans, avec une notation moyenne de BBB. Nous nous sommes également retirés de Ford Motor en vendant des obligations en dollars américains arrivant à échéance en 2027 pour acheter des obligations en dollars canadiens arrivant à échéance en 2024, tout en n’abandonnant qu’un rendement minime (8 points de base pour 3 ans). Comme nous l’avons déjà mentionné, le marché des obligations de sociétés américaines s’est redressé en juillet, tandis que les obligations de sociétés canadiennes sont restées à la traîne. Nous avons donc décidé de profiter de cette divergence transfrontalière pour modifier de manière défensive notre exposition à un crédit que nous apprécions. À la fin du mois, le rendement à l’échéance du Fonds était de 6,5 %, et nous avons augmenté notre duration à 3,7 ans (4,1 ans après avoir pris en compte l’impact de la position sur les options TLT).

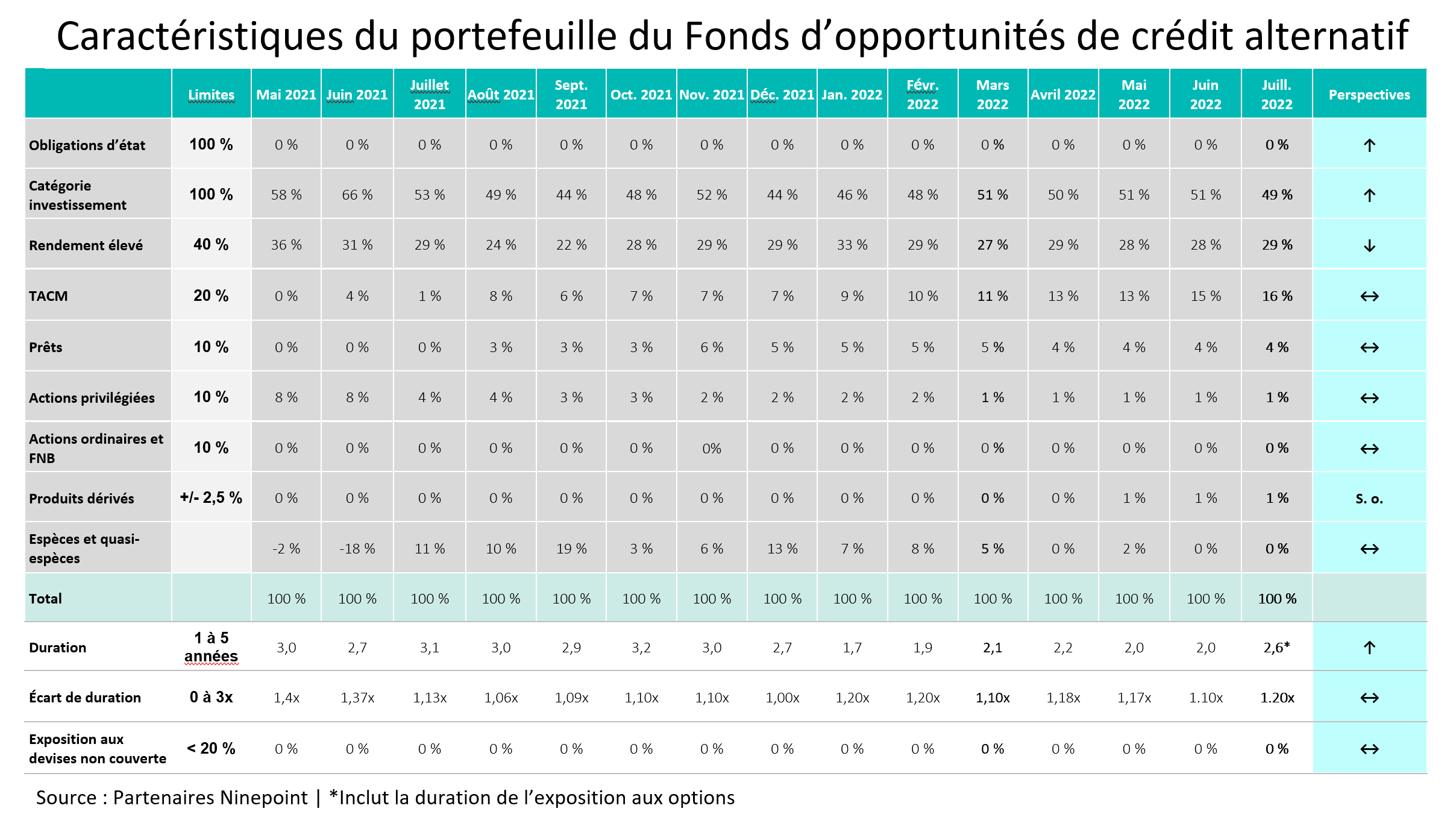

Fonds d’opportunités de crédit alternatif Ninepoint

Comme avec le Fonds d’obligations diversifiées, nous continuons de rechercher des échanges intéressants, en plus de participer à quelques nouvelles émissions. Un échange qui mérite d’être souligné est la transition de Canadian Natural Resources à Goldman Sachs. Nous avons apprécié cet échange pour de nombreuses raisons, notamment : le retrait d’une année, le gain de deux crans de notation de crédit, le gain de liquidités importantes et le gain de 42 points de base d’écart. Nous continuons à voir des échanges très intéressants comme ceux-ci en raison de dislocations uniques du marché et nous continuerons à en tirer parti.

Sur le front des nouvelles émissions, nous avons participé à une nouvelle émission de la Banque Nationale pour les mêmes raisons que celles évoquées dans la section sur le Fonds d’obligations diversifiées, mais nous avons également participé à la nouvelle émission inaugurale d’Obsidian Energy. Alors que nous avons progressivement réduit notre exposition aux producteurs de pétrole et de gaz cette année (en raison d’évaluations très élevées, comme l’exemple de CNQ ci-dessus), l’évaluation de cette nouvelle émission était très attrayante (rendement de 12,5 %), d’autant plus que l’obligation contient un rare nivelage des flux de trésorerie disponibles (qui assure un désendettement rapide). À la fin du mois, le rendement à l’échéance du Fonds était de 9,6 % et la duration a augmenté de 0,5 an pour atteindre 2,5 ans, entièrement en raison de la nouvelle position d’achat de TLT.

Fonds opportunités de revenu de crédit Ninepoint

Nous avons participé à la nouvelle émission de la Banque Nationale pour les mêmes raisons que celles exposées ci-dessus, alors que le Fonds avait la possibilité d’augmenter son exposition au crédit. Nous avons également participé à la nouvelle émission inaugurale d’Obsidian Energy, même si nous avons progressivement réduit l’exposition aux producteurs de pétrole et de gaz cette année (en raison des évaluations très élevées) dans les trois fonds. L’évaluation de cette nouvelle émission était extrêmement attrayante, d’autant plus que l’obligation contient un rare nivelage des flux de trésorerie disponibles (qui assure un désendettement rapide). Pour garantir que notre positionnement sur les titres à rendement élevé reste prudent, nous avons vendu une obligation à rendement élevé de Russel Metals contre la nouvelle émission. À la fin du mois, le rendement à l’échéance du Fonds était de 11,2 %, tandis que nous avons augmenté la duration de 0,5 an pour atteindre 1,9 an, entièrement en raison de la nouvelle position d’achat de TLT.

Conclusion

Un ralentissement économique et une récession potentielle ne sont pas nécessairement une mauvaise chose pour les investisseurs dans les titres à revenu fixe. La duration se comporte généralement bien dans les environnements sans risque (d’où notre ajout de duration), et le niveau de rendement généré par nos fonds à ce stade est historiquement très élevé, offrant un tampon significatif contre tout nouvel élargissement des écarts de crédit. Cela peut sembler prématuré, mais nous sommes assez constructifs quant aux perspectives de nos fonds pour les 12 à 18 prochains mois. Les investisseurs pourraient être bien servis en considérant ceci comme un point d’entrée attractif.

Veuillez nous contacter pour en discuter davantage.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 JUILLET 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | 1,4 % | -7,7 % | -1,1 % | -6,2 % | -7,9 % | -0,3 % | 1,0 % | 3,0 % | 3,3 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 JUILLET 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,5 % | -6,9 % | -2,3 % | -5,4 % | -5,1 % | 4,5 % | 4,0 % | 4,3 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 JUILLET 2022 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,8 % | -7,4 % | -1,3 % | -5,8 % | -7,5 % | -5,1 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juillet 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada