Fonds de santé alternative Ninepoint

Commentaire d'août 2022

Sommaire

Dans le commentaire de ce mois-ci, nous discutons des défis liés au resserrement de la Réserve fédérale américaine qui continue à générer des vents contraires pour de nombreux secteurs. Dans cette optique, nous pensons que le secteur des soins de santé est un secteur qui peut obtenir un rendement supérieur face à cette réalité économique, contribuant ainsi à la croissance et à la stabilité du fonds, tandis que le marché du cannabis est en attente de mesures législatives. Nous considérons qu’il s’agit d’une bonne occasion pour les investisseurs de renforcer leur position dans le Fonds de santé alternative Ninepoint. Parmi les autres sujets abordés dans ce commentaire, citons les élections de mi-mandat aux États-Unis et la lutte potentielle pour les positions des démocrates et des républicains en ce qui concerne la législation fédérale sur le cannabis. Nous aborderons également les récentes acquisitions au Canada liées à Sundial Inc. (SNDL), qui tente de consolider sa position en tant que producteur et détaillant de premier plan. Diverses sociétés sont mises en avant, notamment les communiqués financiers du deuxième trimestre des sociétés de bien-être Jamieson Wellness (JWEL) et SunOpta (STKL), ainsi que les résultats du deuxième trimestre de la société américaine Verano Holdings (VRNO), qui exerce ses activités dans plusieurs États. Au cours du mois d’août, la résilience liée aux « besoins » par rapport aux « désirs » a été mise en évidence, car le Fonds de santé alternative Ninepoint a enregistré un rendement de 4 % pour le mois, alors que les marchés plus larges ont souffert, le S&P 500 ayant connu une baisse de 4,24 % en août.

Commentaire complet

Depuis le début de l’année, les marchés boursiers nord-américains ont dû faire face à de nouvelles réalités qui n’avaient pas été prises en compte par les marchés boursiers depuis plus de dix ans : un environnement économique caractérisé par un ralentissement de la croissance, une inflation élevée et soutenue et un resserrement des conditions de politique monétaire. Les marchés boursiers ont entamé le mois d’août avec un regain d’enthousiasme fondé sur le faux espoir que la Réserve fédérale américaine abandonnerait son programme de hausse des taux d’intérêt en faveur d’une approche plus modérée. Il est compréhensible que beaucoup aient supposé que la Réserve fédérale s’apprêtait à changer de direction, étant donné les interventions de la Réserve fédérale depuis plusieurs décennies pour soutenir les marchés lorsque les cours baissaient jusqu’à un certain niveau, comme si la Réserve fédérale devait agir comme filet de sécurité pour les marchés boursiers. Cependant, à la fin du mois et à la suite des remarques brèves, mais pertinentes du président Powell à Jackson Hole, le marché avait bien compris le message : la Réserve fédérale n’agirait plus comme filet de sécurité pour les marchés boursiers. Le mandat de la Réserve fédérale est de poursuivre les objectifs économiques visant un niveau d’emploi maximal et la stabilité des prix, et comme nous l’avons vu récemment, ces deux objectifs peuvent entrer en conflit. Les investisseurs craignent qu’un accent sur la stabilité des prix (c’est-à-dire, la lutte contre l’inflation) n’entraîne le ralentissement de la croissance économique et ne provoque une récession occasionnant des pertes d’emplois. Après plus d’une décennie de taux d’intérêt historiquement bas et de politiques monétaires accommodantes qui, pour diverses raisons, n’ont pas entraîné des taux d’inflation élevés, les banques centrales doivent désormais prendre les mesures nécessaires pour maîtriser une inflation incontrôlée.

Par conséquent, les investisseurs doivent s’adapter à de nouvelles réalités, en recherchant des sociétés qui ont la capacité de répercuter une bonne partie des augmentations de coûts liées à l’inflation sur les prix et de générer des flux de trésorerie stables, et il s’agit souvent de celles qui possèdent des marques de premier plan avec une distribution solide. Ces sociétés sont classées comme celles répondant aux « besoins » plutôt qu’aux « désirs ». Comme nous l’avons vu récemment avec la faiblesse des actions du secteur de la consommation discrétionnaire par rapport à celles du secteur des biens de consommation de base, les consommateurs font preuve davantage de discernement lorsque les craintes liées à l’inflation et à une récession s’installent. C’est dans ce contexte que le secteur des soins de santé et les secteurs connexes peuvent être considérés comme offrant de solides occasions aux investisseurs dans les mois à venir. Les données sur les soins de santé suggèrent que les hospitalisations non liées à la COVID-19 sont en hausse par rapport à 2019. De même, nous avons discuté de l’inélasticité de la demande pour le cannabis découlant de ses applications médicinales, ainsi que de ses modes de consommation récréative semblables à ceux de l’alcool et du tabac. En outre, nous pensons que, sur le plan opérationnel, les principales entreprises américaines qui exercent leurs activités dans plusieurs États ont l’envergure opérationnelle et l’étendue de l’offre de produits nécessaires pour surmonter le ralentissement. Par conséquent, nous nous attendons à une certaine résilience de la part du Fonds au cours des mois à venir.

Dans le commentaire de ce mois-ci, nous discutons des défis liés au resserrement de la Réserve fédérale américaine qui continue à générer des vents contraires pour de nombreux secteurs. Dans cette optique, nous pensons que le secteur des soins de santé est un secteur qui peut obtenir un rendement supérieur dans de tels cycles économiques, et par conséquent, nous considérons qu’il s’agit d’une bonne occasion pour vous de renforcer votre position dans le Fonds de santé alternative Ninepoint. Parmi les autres sujets abordés dans ce commentaire, citons les élections de mi-mandat aux États-Unis et la lutte potentielle pour les positions des démocrates et des républicains en ce qui concerne la législation fédérale sur le cannabis. Nous aborderons également les récentes acquisitions au Canada liées à Sundial Inc. (SNDL), qui tente de consolider sa position en tant que producteur et détaillant de premier plan.

Les sociétés mises en avant sont notamment les communiqués financiers du deuxième trimestre des sociétés de bien-être Jamieson Wellness (JWEL) et SunOpta (STKL), ainsi que les résultats du deuxième trimestre de la société américaine Verano Holdings (VRNO), qui exerce ses activités dans plusieurs États. Au cours du mois d’août, la résilience liée aux « besoins » par rapport aux « désirs » a été mise en évidence, car le Fonds de santé alternative a enregistré un rendement de 4 % pour le mois, alors que les marchés plus larges ont souffert, le S&P 500 ayant connu une baisse de 4,24 % en août. Les titres du Fonds qui ont contribué à l’amélioration du rendement pour le mois sont notamment Green Thumb Industries (GTI) +48,3 %, SunOpta Inc. (STKL) 12,6 % et Verano Holdings Inc. (VRNO) 13,16 %.

Réformes fédérales américaines sur le cannabis

Le mois d’août a été marqué par des rendements d’actions positifs dans le secteur du cannabis, alors que les marchés plus larges se sont mis en mode liquidation. À notre avis, bien que les données fondamentales soient saines pour les principales entreprises américaines qui exercent leurs activités dans plusieurs États, une grande partie de l’enthousiasme a été entraînée par les discussions qui ont eu lieu à Washington en réaction au fait que la proposition de législation sur le cannabis du sénateur Schumer a finalement été présentée au Sénat américain. Le Cannabis Administration and Opportunity Act tant attendue est un texte de loi exhaustif qui est en préparation depuis bien plus d’un an. Nous rappelons aux lecteurs que la Chambre a adopté le SAFE Banking Act sept fois au cours des dernières années, l’obstacle majeur étant les démocrates du Sénat qui voulaient beaucoup plus en termes d’équité sociale et de réformes judiciaires en échange de l’accès aux services bancaires assurés par la FDIC pour les entreprises du marché du cannabis réglementé. À notre avis, la réforme fédérale du cannabis ne sera pas adoptée avant les élections de mi-mandat. Bien que les États-Unis semblent être sur la voie d’une éventuelle réforme fédérale du cannabis, le moment exact reste incertain.

Les points clés de l’ensemble de mesures législatives devraient inclure l’ouverture des marchés de capitaux et l’amélioration de la facilité avec laquelle les dépositaires basés aux États-Unis pourront fournir des services de garde pour les actions des sociétés de cannabis américaines. Il s’agit de faire en sorte que le département de la Justice (DJ) offre une protection semblable à celle offerte par le « Cole Memo » (document de l’administration Obama empêchant l’utilisation du financement du DJ pour intervenir dans les activités des entreprises du secteur du cannabis dans les États où le cannabis a été légalisé) et que le Financial Crimes Enforcement Network (FinCen) permette aux banques d’offrir des services aux entreprises de cannabis autorisées. Pour les investisseurs, les dispositions relatives à la sphère de sécurité dans le SAFE Banking Act seraient efficaces pour rassurer les bourses américaines et pourraient forcer le FinCen de mettre à jour ses directives ou de publier de nouvelles directives en vue de préciser les changements de politique afin de permettre aux banques et au secteur des services financiers d’offrir, en toute légalité, des services aux entreprises de cannabis légales. Ce serait la meilleure issue pour les entreprises de cannabis légales aux États-Unis. Nous pensons qu’il faudra encore bien des années avant la mise en place de toute réforme du cannabis exhaustive.

Le point sur la réglementation américaine sur le cannabis

Positionnement dans le cadre des élections de mi-mandat aux États-Unis

John Fetterman (parti démocrate), lieutenant-gouverneur de Pennsylvanie, est candidat au Sénat américain et fait parler de lui dans la presse, car le président Biden a l’intention de passer du temps en Pennsylvanie, un État charnière, pendant la campagne électorale. Le lieutenant-gouverneur Fetterman est un militant en faveur du cannabis depuis des années. Au cours des deux dernières années, l’administration Biden est restée silencieuse sur la réforme du cannabis, alors que le candidat s’était engagé à la réforme et à décriminalisation du cannabis lorsqu’il s’était présenté à la présidence.

Le sénateur Ron Wyden (parti démocrate, Orégon), l’un des sénateurs principaux, conjointement avec les sénateurs Schumer et Booker, en ce qui concerne la rédaction et la négociation du Cannabis Administration and Opportunity Act, a récemment ajusté sa position en tenant compte du fait, selon ses propres mots, qu’ils n’ont probablement pas suffisamment de voix pour mener à bout le Cannabis Administration and Opportunity Act.

Le problème de beaucoup de démocrates est le fait qu’ils ont parlé de la réforme du cannabis et qu’au lieu d’adopter une approche progressive, ils ont tenté un coup de circuit et n’ont rien obtenu. Earl Blumenauer (parti démocrate, Orégon), le membre de la Chambre des représentants qui a coparrainé à six reprises le projet de loi SAFE Banking à la Chambre, a récemment donné son avis sur les dirigeants du Sénat concernant la question en déclarant : « Je pense que le sénateur est entièrement conscient des conséquences de l’échec de la politique d’interdiction en matière de SAFE Banking et de la menace pour les communautés mêmes qu’il veut soutenir ». Pour tenter de remporter une certaine forme de victoire en matière de politique du cannabis, les sénateurs Schumer et Booker se sont récemment entretenus avec des sénateurs républicains principaux afin de trouver un moyen de soumettre le projet de loi SAFE+ au Sénat en septembre. Il est estimé que la version présentée sera une combinaison du SAFE Act et du HOPE Act. Même si nous reconnaissons que la législation a un chemin difficile à parcourir, nous observons un soutien bipartisan pour le SAFE Act. Par conséquent, il faut envisager une amélioration significative pour le secteur.

Fusions et acquisitions dans l’industrie du cannabis

CURA continue à chercher des occasions à l’extérieur des États-Unis

Au début du mois d’août, Curaleaf International, détenue à 68,5 % par l’entreprise américaine Curaleaf (CURA), qui exerce ses activités dans plusieurs États, a annoncé qu’elle prenait une participation de 55 % dans la société allemande Four20 Pharma en payant 19,7 millions d’euros en espèces et en actions. Four20 Pharma est un producteur et un distributeur de cannabis médicinal agréé conforme aux exigences de bonnes pratiques de fabrication et aux bonnes pratiques de distribution de l’Union européenne qui distribue sa propre gamme de produits de marque. Les parties concernées ont signé une clause de sortie forcée permettant à l’une ou l’autre des parties de déclencher le rachat des 45 % restants après deux ans dans un marché de cannabis à usage récréatif légal qui devrait éventuellement s’ouvrir en Allemagne. En raison de sa population importante et de sa demande considérable, l’Allemagne pourrait être un grand marché de cannabis à usage récréatif pour CURA, car l’Allemagne représente actuellement le plus grand marché du cannabis médicinal en Europe : l’ensemble du marché potentiel s’élève à plus de 200 millions d’euros en 2022 et devrait atteindre près d’un milliard d’euros après la légalisation. Les données d’Insight Health montrent que la société avait une part en volume de 9,7 % du marché des fleurs depuis le début de l’année (soit de janvier à juillet).

Sundial consolide le traitement et la distribution

Au Canada, nous observons des transactions de fusion et d’acquisition visant la consolidation. Cependant, nous avertissons les lecteurs qu’étant donné la dynamique actuelle du marché, nous ne sommes pas certains de leur réussite. La dynamique du marché canadien est perturbée par le fait qu’un plus grand nombre de magasins continuent d’ouvrir, mais que le chiffre d’affaires moyen par magasin continue de baisser. Les prix de détail font pression sur les producteurs, qui doivent continuer à améliorer leur efficacité, tout en essayant d’être des entreprises à faible coût d’exploitation. Cependant, contrairement au marché américain où le marketing et l’image de marque permettent à certaines marques de différencier leurs produits, de susciter de l’intérêt à l’échelle nationale et de s’imposer sur le marché, au Canada, il n’est pas possible, en raison des règlements, de soutenir les offres de produits par le marketing. Au Canada, le marketing est extrêmement limité et se compose essentiellement de promotions en magasin avec une portée très restreinte. Aux États-Unis, le marketing continue de se développer au moyen d’occasions numériques, de publicités imprimées, et dans certains États, de panneaux d’affichage. C’est cette comparaison qui nous fait penser que le paysage du commerce de détail aux États-Unis continue à favoriser l’établissement des marques dans le secteur du cannabis, alors que sur le marché canadien, les réseaux de distribution sont établis uniquement en fonction des prix et des formats de produits.

Sundial Inc. (SNDL), un producteur autorisé canadien, a considérablement changé d’orientation à la suite d’une introduction en bourse extrêmement décevante au cours de l’été de 2019. Dès le départ, ce producteur autorisé établi en Alberta n’avait pas réussi à attirer l’attention des investisseurs, car sa culture n’était pas à la hauteur, et la concurrence pour d’espace d’étagère l’a empêché de se tailler une place sur le marché de détail. Depuis lors, SNDL a changé d’orientation pour devenir une société de portefeuille pour divers investissements stratégiques dans le secteur du cannabis, en utilisant les produits tirés de son introduction en bourse pour acquérir des actifs stratégiques au Canada et aux États-Unis. Bien que ses actifs américains suscitent peu d’enthousiasme à ce jour, les récentes annonces concernant ses actifs canadiens font tourner les têtes.

Au cours du mois d’août, SNDL a conclu une entente pour acquérir The Valens Co. (VLNS) dans le cadre d’une transaction par actions évaluée à 138 M$. La transaction n’est pas une surprise, étant donné que SNDL contrôle environ 8 % de VLNS, grâce à une prise de participation l’été dernier, et que la direction de SNDL a discuté de son plan d’action visant à intégrer la société au cadre de SNDL afin de favoriser l’amélioration des marges par l’intégration verticale. VLNS a la capacité de devenir un producteur de grands volumes de produits comestibles et de boissons à faible coût, avec une position sur le marché canadien représentant environ 3 % du marché à usage récréatif. L’objectif de la transaction est de combiner les entreprises et de créer une société de cannabis qui peut atteindre un réseau de 185 dispensaires de cannabis liés à SNDL, grâce à ses bannières Spiritleaf et Value Buds. Une autre motivation pour les actionnaires de VLNS est le fait que l’acquisition permet d’éliminer le risque de financement, grâce au bilan de SNDL de 314 M$ en espèces qui élimine le risque de défaut sur les dettes arrivant à échéance, tout en offrant une plus grande liquidité quotidienne aux actionnaires.

Le dernier jour du mois d’août, SNDL a annoncé une autre acquisition axée sur les dispensaires, en achetant Superette, qui exploite six dispensaires de détail en Ontario, plus précisément, à Toronto et à Ottawa. Comme pour l’acquisition de VLNS, SNDL avait déjà injecté des capitaux dans Superette plus tôt cette année, afin d’aider la société à éviter une fermeture liée à la Loi sur les arrangements avec les créanciers des compagnies (LACC). Bien que cette transaction ne soit pas d’aussi grande envergure que celle de VLNS, elle illustre une fois de plus l’objectif de SNDL de devenir l’un des plus grands détaillants dans le secteur du cannabis au Canada. Comme nous l’avions mentionné plus tôt, le défi à relever est que le pays semble avoir des problèmes de saturation. Il sera intéressant de voir comment la situation évoluera. Nous restons à l’écart en ce qui concerne le marché canadien.

Mise à jour concernant la santé et le bien-être

Tandis que nous envisageons un ralentissement dans le comportement des consommateurs, il est important d’attribuer des capitaux à des titres ayant la capacité de fournir des biens et des services qui sont en demande malgré la faiblesse économique générale. C’est dans ce contexte que nous voyons une distinction entre les « besoins » et les « désirs ». Plusieurs titres dans le portefeuille de santé alternative font l’objet d’une forte demande de la part des consommateurs et appartiennent à une catégorie de produits dont les consommateurs ont « besoin », ce qui signifie que les revenus continueront de croître malgré la faiblesse économique.

Pour expliquer la différence, nous allons utiliser deux titres qui ne font actuellement pas partie du portefeuille, soit Walmart (WMT) et Target (TGT). WMT vend beaucoup d’articles d’épicerie. En fait, 60 % de ses revenus proviennent des articles d’épicerie. Donc, WMT vend des produits dont les gens ont « besoin ». Target, bien qu’appartenant exactement à la même catégorie que WMT, ne vend pas autant de produits d’épicerie et vend davantage d’articles de mode et d’autres produits de consommation. Par conséquent, TGT fournit des articles que les gens « désirent ». Au cours du trimestre actuel et des trimestres à venir, nous resterons à l’écart de ces titres, car les gens ont besoin de manger, mais n’ont pas besoin des derniers articles de mode.

Nous avons voulu mettre en évidence certains de nos titres liés aux « besoins » par rapport à ceux liés aux « désirs » et expliquer notre raisonnement.

- SunOpta (STKL) est l’un des dix principaux titres et a publié de bons résultats trimestriels ce mois-ci. STKL est l’un des acteurs les plus importants dans le secteur des aliments à base de plantes. Il s’agit d’un fabricant de divers substituts de produits laitiers, notamment à base d’avoine, de soja, de riz, de noix de coco, d’amande et de chanvre, qui produit des solutions de remplacement pour le lait sous ses propres marques et qui agit comme cofabricant pour des entreprises de produits de consommation courante, en plus de fabriquer des produits pour les marques privées. Son principal client est Starbucks. La demande pour cette catégorie continue d’être stimulée par les changements de régime alimentaire des consommateurs, les avantages perçus pour la santé, les arguments écologiques contre le lait de vache, l’intolérance au lactose et l’évolution des préférences gustatives. La société bâtit le seul réseau national américain dans un secteur où la demande dépasse l’offre.

- Au deuxième trimestre, les revenus de STKL ont atteint 243,53 M$, soit une hausse de 20,4 % par rapport à l’année précédente, grâce à la forte demande dans le secteur des boissons à base de plantes. Les revenus de la société ont dépassé les estimations par 12 %. Au deuxième trimestre de 2022, la société nous a surpris avec l’annonce d’un bénéfice par action dépassant les estimations par 400 %, et au cours des quatre derniers trimestres, STKL a dépassé trois fois les estimations de bénéfice par action du consensus. Depuis le début de l’année, le cours de l’action a grimpé d’environ 27,2 %, par rapport à -13,5 % pour le S&P 500. La catégorie des laits à base de plantes connaît une croissance constante depuis plus de trois décennies, mais avec les vents contraires inflationnistes qui créent des difficultés pour de nombreuses entreprises de produits de consommation, STKL a vu ses coûts grimper de 95 % en raison de l’inflation. Ces coûts ont été couverts par une augmentation des prix, entraînée par la très forte demande. Pour renforcer notre conviction concernant notre position, SunOpta a mis à jour ses perspectives pour l’année entière afin de tenir compte des résultats solides du premier semestre, la direction ayant fourni des indications de revenus de 930 M$ à 960 M$, ce qui représente une hausse par rapport aux 890 M$ à 930 M$ précédents, soit une croissance de 14 % à 18 % par rapport à 2021. Il est important de noter que les indications ont également été revues à la hausse pour le BAIIA, qui est passé de 67 M$ à 75 M$ à 72 M$ à 78 M$, soit une augmentation de 18 % à 28 %.

- Jamieson Wellness (JWEL) a publié des résultats financiers pour le deuxième trimestre qui montrent que le fournisseur canadien de vitamines, de minéraux et de suppléments continue à gagner du terrain. Les revenus globaux de JWEL ont augmenté de 1,3 % pour atteindre 112,0 M$, grâce à la vigueur de son segment des marques Jamieson, dont les ventes ont augmenté de 6,5 % par rapport au trimestre précédent pour atteindre 87,7 M$. Les ventes internationales ont subi des pressions, mais les ventes nationales de produits de marque ont augmenté de 8 % au deuxième trimestre. La marge brute a augmenté de 36,4 %, soit une hausse de 2,4 M$ pour atteindre 40,7 M$ au deuxième trimestre, grâce à la croissance des revenus et à l’amélioration de la marge brute dans le segment des marques Jamieson. Il convient de noter que dans le contexte inflationniste actuel où de nombreuses entreprises doivent relever le défi de maintenir leurs marges, JWEL a augmenté son BAIIA ajusté de 9,5 % pour le faire passer à 24,4 M$, tandis que le bénéfice net a atteint 10,1 M$.

- L’un des facteurs clés de JWEL est la forte demande des consommateurs et la croissance relative aux points de vente, qui reflètent la priorité accordée à la santé et au bien-être par les consommateurs dans l’ère postérieure à la pandémie de COVID-19. À cette fin, la récente acquisition de Nutrawise Health par JWEL renforce la présence de la société aux États-Unis, Nutrawise étant l’un des principaux fabricants et distributeurs de suppléments de qualité sous la marque « youtheory » aux États-Unis. L’acquisition fournit à JWEL une plateforme pour son expansion sur le marché américain des vitamines, des minéraux et des suppléments, grâce à l’ajout d’offres de marques et de produits complémentaires au portefeuille de marques de JWEL.

Collaboration en matière de services de santé

Au début du mois de septembre, Walmart Inc. (WMT) et UnitedHealth Group (UNH), l’un des dix principaux titres du fonds, ont annoncé une nouvelle collaboration de dix ans dans le secteur des soins de santé qui rassemble l’expertise de l’un des détaillants les plus importants et les plus connus et celle de l’un des plus grands prestataires de services de santé en vue d’offrir des services de santé de haute qualité et abordables. La nouvelle société lancera initialement 15 emplacements de Walmart Health en Floride et en Géorgie en 2023. L’objectif initial de ce service combiné appelé « UnitedHealthcare Medicare Advantage Walmart Flex » sera de fournir des soins préventifs aux personnes âgées de 65 ans et plus, ainsi que des services de soins de santé virtuels à tous les groupes d’âge. L’initiative de Walmart et de UnitedHealth ciblera les maladies courantes chez les personnes vieillissantes aux États-Unis, comme les maladies cardiaques et le diabète.

Contrairement aux modèles traditionnels de rémunération à l’acte, selon lesquels les assureurs de soins médicaux paient des frais aux médecins pour chaque service fourni, les paiements de soins de santé axés sur la valeur sont liés aux résultats et à la santé du patient. Le modèle prévoit généralement des mesures préventives, notamment des guides en matière alimentaire, des dépistages de cancer et des visites fréquentes chez le médecin. Pour WMT, la collaboration avec UNH constitue une nouvelle entrée dans le secteur des soins de santé qui lui permettra de mieux concurrencer CVS Health (CVN) et Walgreens Boots Alliance (WBA). WMT propose déjà les services de médecins, d’agents sanitaires des collectivités, de thérapeutes en santé comportementale et d’infirmières praticiennes pour aider à servir les aînés qui font déjà leurs achats chez WMT. L’un des éléments clés de ce service sera le logiciel de prestations pharmaceutiques Optum de UNH, qui permettra aux cliniciens de Walmart de fournir des solutions de soins plus efficaces, grâce à divers outils d’analyse. En fin de compte, WMT et UNH cherchent à servir des millions de personnes dans divers programmes privés et le programme Medicaid, en améliorant les initiatives actuelles visant à traiter les déterminants sociaux de la santé, les médicaments sans ordonnance et sur ordonnance et les soins dentaires et de la vue. Si l’on considère que WMT a une portée exceptionnelle avec environ 4 700 magasins aux États-Unis et qu’elle propose déjà une liste étendue d’articles d’épicerie (60 % du chiffre d’affaires provenant de l’épicerie), cette collaboration offre une solution complète de santé et de bien-être aux consommateurs américains.

Stratégie d’options

Depuis la création du programme de vente d’options du Fonds en septembre 2018, la stratégie a généré un revenu important à partir des primes d’options, soit environ 4,35 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Nous pensons que l’accès de faiblesse, le sentiment d’amertume et les fluctuations des taux d’intérêt actuels font partie d’un cycle de placement complet et doivent être surveillés. Bien qu’elles provoquent de l’angoisse à court terme, les périodes de volatilité extrême constituent souvent des points d’entrée intéressants pour les placements à haute conviction qui subissent des baissent à court terme lorsque les corrélations entre les marchés atteignent des sommets.

Pour que le marché change de direction, il faudrait que la tendance macroéconomique s’inverse, ce qui est généralement provoqué par un événement catalyseur, tel qu’un changement radical de discours de la part de la Réserve fédérale, qui amènerait le marché à se repositionner en vue d’un régime de politique différent et qui susciterait un regain d’enthousiasme et des flux de capitaux pour les actifs à risque. Les courbes de rendement s’aplanissent et s’inversent lorsque nous nous dirigeons vers une récession, puis se s’accentuent pendant la récession. Pour l’instant, les risques du marché penchent vers la baisse. Nous continuons à faire preuve de patience concernant la répartition de notre portefeuille.

Notre interprétation actuelle des indicateurs de volatilité des actifs croisés et des mesures du volume des transactions quotidiennes nous indique que, pour l’instant, nous serons des négociateurs sélectifs de nos transactions d’options privilégiées, surtout lorsque le volume est en baisse.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 60 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Parmi les exemples de ces transactions, citons AstraZeneca PLC (AZN), Procter & Gamble (PG) et Pfizer (PFE). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment AstraZeneca PLC (AZN), Procter & Gamble (PG), Abbott Laboratories (ABT), UnitedHealth Group Inc. (UNH) et Perrigo Company PLC (PRGO).

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

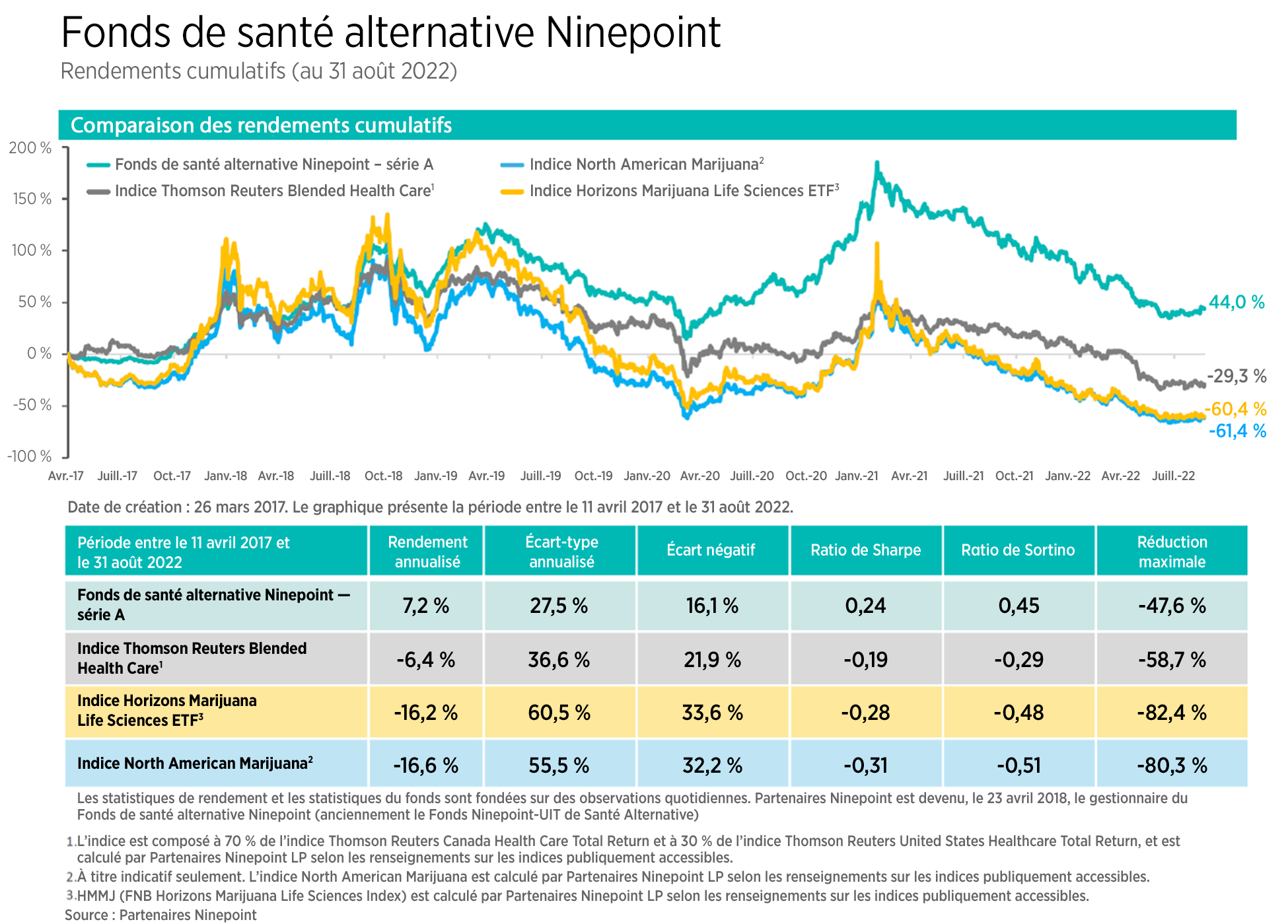

Fonds de santé alternative Ninepoint — Rendements composés¹ au 31 août 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | 4,1 % | -26,9 % | -2,9 % | -17,5 % | -32,5 % | -5,0 % | 10,3 % | 9,6 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 4,3 % | -36,8 % | -7,5 % | -29,6 % | -44,6 % | -19,9 % | -6,44 % | -7,4 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 59,3 % | -32,0 % |

| Écart-type | 28,1 % | 31,0 % |

| Ratio de Sharpe | 0,3 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au août 31, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le août 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada