Fonds de santé alternative Ninepoint

Commentaire de septembre 2022

Sommaire

Dans le commentaire de ce mois-ci, nous examinons les répercussions de l’annonce faite le 6 octobre par le président américain Biden, qui a relancé l’intérêt des investisseurs grâce à un catalyseur de la branche exécutive du cannabis. Les discussions sur la législation relative au cannabis portent sur le statut de la SAFE Banking Act et sur ce que les élections de mi-mandat pourraient apporter aux secteurs de la santé et du cannabis au cours du prochain mandat du Congrès. En outre, nous analysons une annonce politique de la Californie proposant un commerce interétatique entre les marchés légaux du cannabis des États américains. Nous examinons également comment les dispositifs médicaux en tant que secteur, bien qu’ils affichent des paramètres fondamentaux robustes, sont malmenés à la baisse comme les valeurs de consommation discrétionnaire, mais ne partagent pas les tendances à l’affaiblissement que connaît le secteur. Enfin, nous discutons également de l’annonce récente de Canopy Growth (WEED) de se retirer de l’espace de vente au détail du cannabis au Canada, en vendant ou en fermant tous les dispensaires.

Commentaire de septembre

Le mois de septembre a été marqué par la poursuite de la volatilité des marchés boursiers, les investisseurs réfléchissant au ton ferme prononcé par président de la Fed américaine, M. Powell, et par différents présidents de la Fed depuis la réunion de Jackson Hole à la fin août. Avec la prise de conscience d’un coût du capital plus élevé et d’une baisse de la confiance des consommateurs, les valeurs de consommation discrétionnaire et les valeurs de croissance liées à la technologie subissent des pressions. Nous sommes toujours d’avis qu’il y aura d’autres augmentations de taux pour réduire les pressions de l’inflation qui, bien qu’elle soit revenue de son pic de l’été, n’en est pas moins importante.

Dans le commentaire de ce mois-ci, nous examinons les répercussions de l’annonce faite le 6 octobre par le président américain Biden, qui a relancé l’intérêt des investisseurs grâce à un catalyseur de la branche exécutive du cannabis, et nous examinons les discussions plus étendues concernant les élections de mi-mandat et le moment où la SAFE Banking Act sera adoptée. En outre, nous analysons une annonce politique de la Californie proposant un commerce interétatique entre les marchés légaux du cannabis des États américains. Nous examinons également la manière dont les dispositifs médicaux présentent des paramètres fondamentaux solides, mais souffrent de tendances à la baisse, comme c’est le cas pour de nombreuses valeurs de consommation. Enfin, nous discutons également de l’annonce récente de Canopy Growth (WEED), qui se retire du marché canadien du cannabis au détail.

Comme nous l’avons indiqué dans des commentaires précédents, tous les secteurs ne doivent pas être traités de la même manière, ni toutes les entreprises d’un même secteur. En outre, nous devons assurer une gestion en fonction du marché dans lequel nous sommes, plutôt que du marché dans lequel nous voulons être. Les investisseurs ne peuvent plus se contenter d’une approche d’achat et de détention. Nous sommes sur un marché où la sélection des titres et l’analyse de l’environnement macroéconomique sont essentielles aux décisions d’investissement. Par conséquent, nous sommes sélectifs quant à l’affectation du capital du Fonds. Notre répartition dans les soins de santé stabilise le portefeuille, avec l’indice des soins de santé en baisse de -2,76 % en septembre, surpassant l’indice composé NASDAQ de -10,4 % et le S&P 500 de -9,3 %. Nous continuons d’observer une croissance stable dans les secteurs de la santé et du bien-être, tandis que le secteur américain du cannabis reste soumis à des changements législatifs fédéraux. Début octobre, après l’annonce du président Biden concernant la révision de la classification du cannabis dans la loi sur les substances contrôlées (voir ci-dessous), le secteur américain du cannabis a augmenté de près de 40 % en deux jours.

Mise à jour concernant la législation fédérale américaine

Élections de mi-mandat

Les élections à venir sont trop serrées pour énoncer une prédiction (à la date de rédaction), mais nous pouvons suggérer des résultats et des répercussions connexes en ce qui concerne le cannabis et les soins de santé.

En ce qui concerne la politique des soins de santé, les démocrates souhaitent étendre la loi sur les soins abordables, ce qui limite indirectement la rentabilité des différents acteurs du secteur des soins de santé. Les républicains cherchent généralement à limiter l’expansion tout en s’assurant qu’ils ne tolèrent pas les prix abusifs liés aux nouveaux médicaments. La loi sur la réduction de l’inflation, récemment adoptée, a renforcé la surveillance fédérale pour imposer un contrôle des prix des médicaments sur ordonnance, ce qui pourrait avoir une incidence sur l’industrie pharmaceutique. On estime que le coût moyen lié à la mise au point d’un médicament unique couronné de succès s’élève, depuis le laboratoire jusqu’à l’approbation par la Food and Drug Administration, à 2,5 G$. Une partie de ce coût s’explique par le fait que près de 90 % des médicaments faisant l’objet d’essais cliniques ne sont pas approuvés, de sorte que les rendements sur les médicaments connaissant la réussite doivent couvrir les coûts de R et D de ceux qui ne sont pas approuvés. Le projet de loi vient d’entrer en vigueur, et il est donc trop tôt pour savoir comment il sera mis en œuvre. Toutefois, si le Congrès est contrôlé par les démocrates, nous pourrions assister à une réduction du développement des médicaments et à une pression des organismes de réglementation.

En ce qui concerne le cannabis, un résultat des élections de mi-mandat où le GOP (les républicains) contrôle la Chambre ne serait pas positif. Il nous est difficile de voir comment la légalisation du cannabis peut être adoptée dans ces circonstances. Si notre évaluation est erronée et que les démocrates conservent la Chambre, ils devront encore contrôler le Sénat et obtenir suffisamment de voix républicaines pour faire échouer une éventuelle obstruction. Actuellement, cela signifie 10 votes républicains. Une division entre la Chambre et le Sénat laisse une possibilité de négociation entre les dirigeants des partis. Un balayage démocrate avec une victoire retentissante au Sénat (bien que peu probable) entraînerait presque immédiatement une mesure législative sur le cannabis.

Un balayage du GOP risque de rendre difficile l’adoption rapide de réformes importantes sur le cannabis, car cela signifierait potentiellement le retour du sénateur Mitch McConnell en tant que leader de la majorité. McConnell est l’un des principaux opposants du GOP à la légalisation du cannabis.

Si ce n’est pas la SAFE Banking Act, alors qu’est-ce que ce sera?

L’adoption de la SAFE Banking ACT par le Sénat américain a fait l’objet de nombreuses conjectures au cours des deux dernières années. Il semble que les démocrates aient été leurs propres pires ennemis pour toute législation réussie sur le cannabis, car les demandes d’équité sociale compromettent toute possibilité de vote républicain en faveur de la SAFE Banking Act. La question est donc de savoir ce qui se passera si la SAFE Banking Act n’est pas adoptée, où sont les autres possibilités de changement législatif qui aident l’industrie américaine du cannabis.

Les actions américaines du cannabis sont comme des ressorts enroulés

Le jeudi 6 octobre à 15 heures, le président Biden a annoncé des changements majeurs de la part de la Maison-Blanche en ce qui concerne le cannabis. Tout d’abord, le président a présenté des ordres exécutifs et des amnisties concernant les incarcérations antérieures liées à la « possession simple de marijuana ». Il pardonne tous les délits fédéraux antérieurs de possession simple de marijuana. Il y a environ 6 500 personnes ayant été condamnées pour possession simple dans des prisons fédérales qui peuvent se voir refuser un emploi, un logement ou des possibilités d’éducation. L’amnistie va supprimer ce fardeau. Le président a ensuite demandé aux gouverneurs de gracier les délits de possession simple de marijuana au niveau de l’État. Dans ce cas, le nombre de personnes concernées est important et si nous supposons que les gouverneurs (dans les États bleus uniquement) soutiennent l’initiative, il en résultera un nombre important de dossiers supprimés.

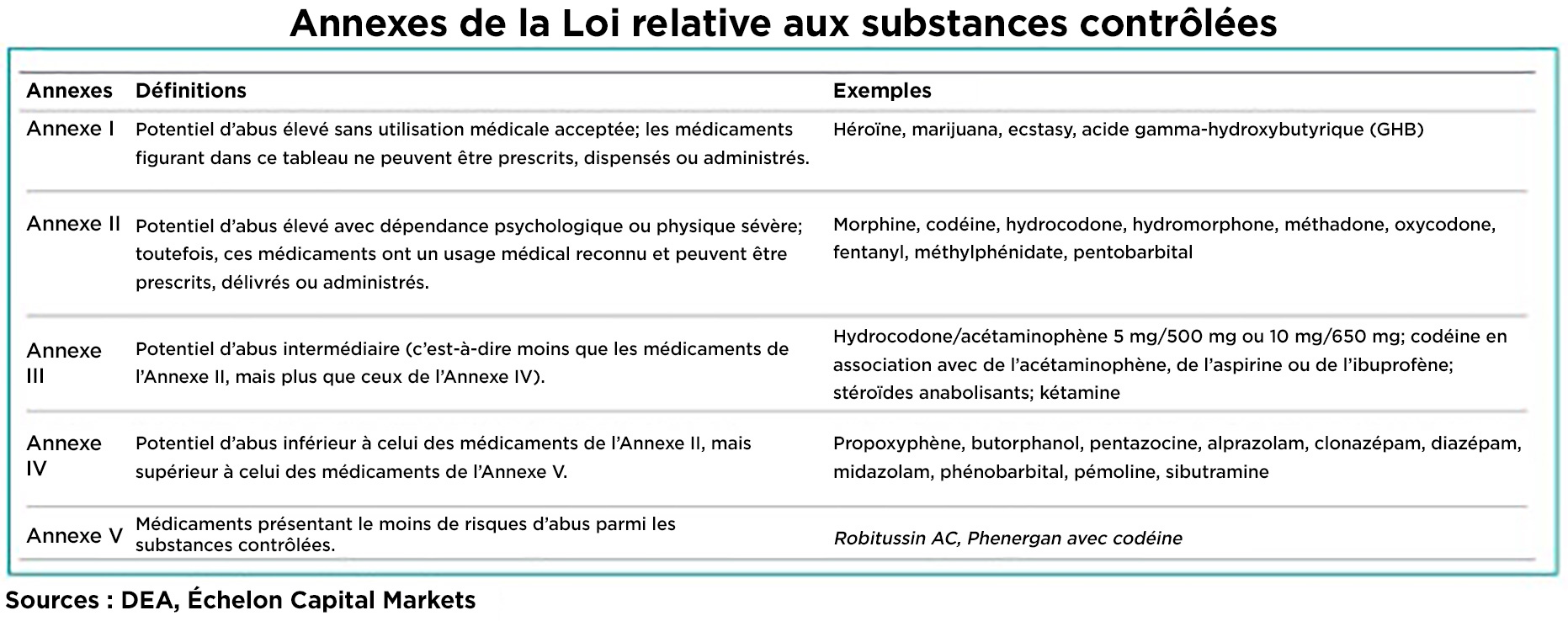

La grande nouvelle pour les investisseurs et les MSO (opérateurs multiétats) américains est que le président a demandé au secrétaire à la santé et aux services sociaux, M. Becerra, et au procureur général, M. Garland, d’entreprendre une révision de la classification de la marijuana dans la loi fédérale. À l’heure actuelle, la marijuana est une substance contrôlée de l’Annexe I, au même niveau que l’héroïne et à un niveau plus élevé que le fentanyl. Nous pensons que cette annonce est un développement important pour le cannabis américain et qu’elle pourrait avoir un effet boule de neige sur le secteur. La proposition du président ouvre la porte à une reclassification de la marijuana dans une catégorie moins restrictive, ce qui, selon nous, pourrait être un catalyseur important. La reclassification débloque le cannabis du point de vue du financement; il devient accessible aux universités et aux laboratoires pour effectuer des recherches et supprime l’interdiction fédérale faite aux fondations et autres grandes institutions de soutenir ces recherches.

En demandant une révision du calendrier, le président a la possibilité de contourner le Congrès ou du moins de le pousser à agir alors qu’il débat des dispositions de la SAFE Banking Act à adopter. Avec cette annonce, le Président fournit également une couverture aux démocrates les plus progressistes, la suppression étant une initiative majeure en matière d’équité sociale et le lancement du rééchelonnement réduisant le risque lié au contact avec la plante. Le résultat est que la Maison-Blanche facilite l’adoption de la SAFE Banking Act pendant le processus de révision du calendrier qui pourrait prendre du temps (1 an et non quelques mois). Cela permet aux banques de prêter aux entreprises de cannabis légales des États, ouvre la voie à la participation d’investisseurs institutionnels dans le secteur et permet potentiellement l’inscription à la cote d’opérateurs américains multi-États. Le déclassement du cannabis en tant que substance de l’Annexe III serait encore plus significatif pour les entreprises américaines du secteur du cannabis. L’incidence serait substantielle du point de vue des flux de trésorerie, car les onéreux prélèvements liés à l’imposition 280E de l’IRS (qui ne s’applique qu’aux groupes qui traitent des substances contrôlées des Annexes 1 et 2) seraient supprimés.

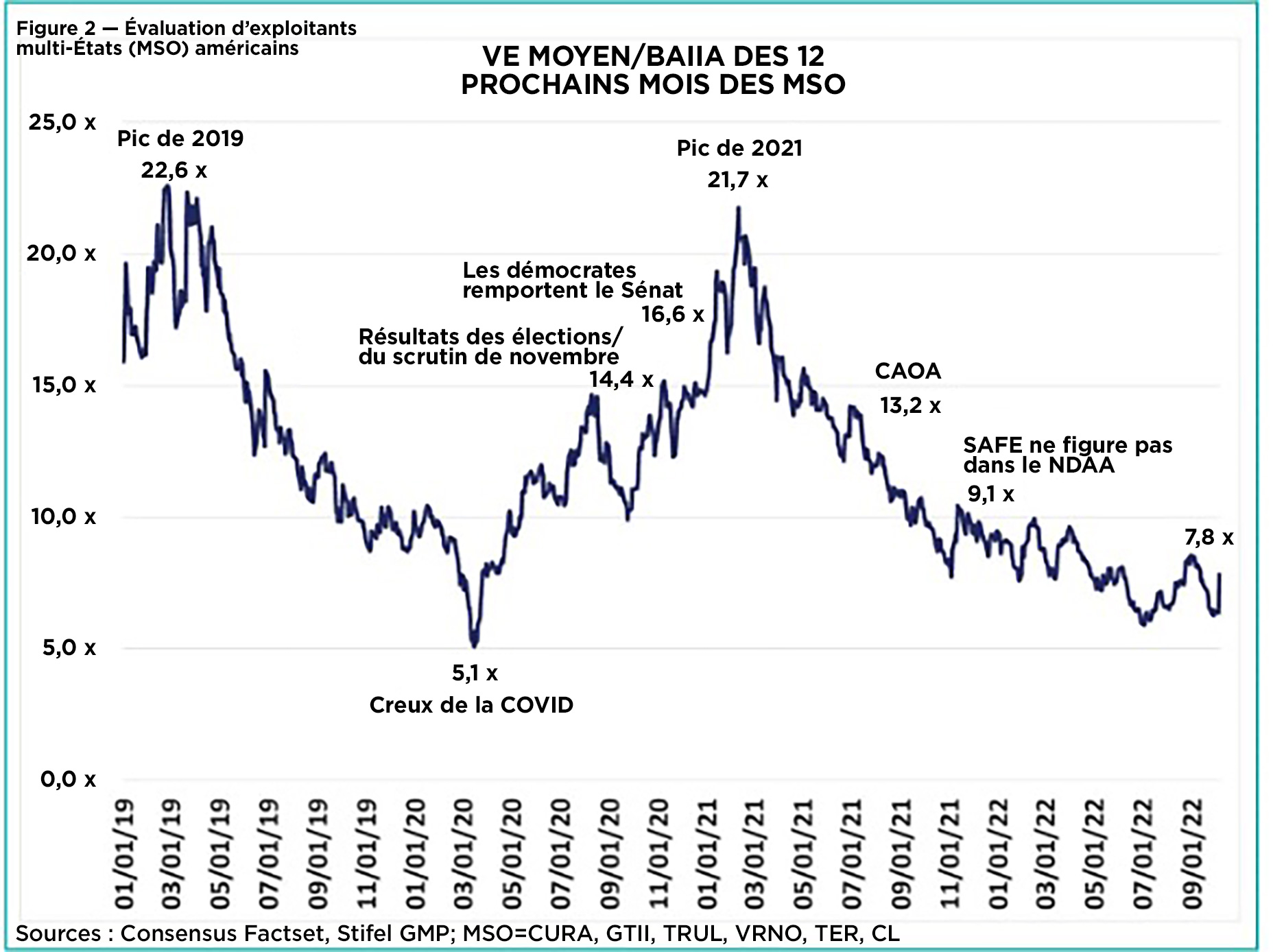

Comme nous l’avons indiqué précédemment, les sociétés américaines de cannabis font l’objet d’une survente et leurs valorisations sont extrêmement réduites. Le graphique ci-dessous illustre les paramètres d’évaluation à des moments clés des débats du Congrès sur la législation relative au cannabis depuis 2020. Depuis les attentes maximales, lorsque le secteur s’échangeait à 21x le ratio VE/BAIIA, jusqu’aux récentes valorisations moyennes, où les actions de cannabis américaines s’échangeaient à 8x. L’annonce du président illustre ce qui peut se produire avec un catalyseur législatif important. À la suite de cette nouvelle, les principaux exploitants multi-États américains ont affiché une hausse de 35 à 40 % sur deux jours de bourse.

Mesures de valorisation des exploitants multi-États américains

Bien qu’il s’agisse d’une annonce importante et passionnante pour le secteur, nous mettons en garde les investisseurs qu’il s’agit du début d’un processus qui prendra des mois, voire plusieurs années. Nous pensons que les incidences importantes de cette annonce à court terme pour le secteur sont les suivantes : i) elle met le débat et les négociations sur la réforme du cannabis au premier plan au Congrès, avec la menace que la Maison-Blanche aille de l’avant sans le Congrès, ce qui rendrait ce dernier muet sur le sujet; ii) elle rappelle de manière marquée aux investisseurs institutionnels qu’une réforme fédérale du cannabis est inévitable, et la dynamique positive générée aidera à soulager certaines des contraintes de capital auxquelles est confronté le secteur, l’intérêt des investisseurs ayant été entravé par les obstacles réglementaires.

Le cannabis sur le bulletin de vote

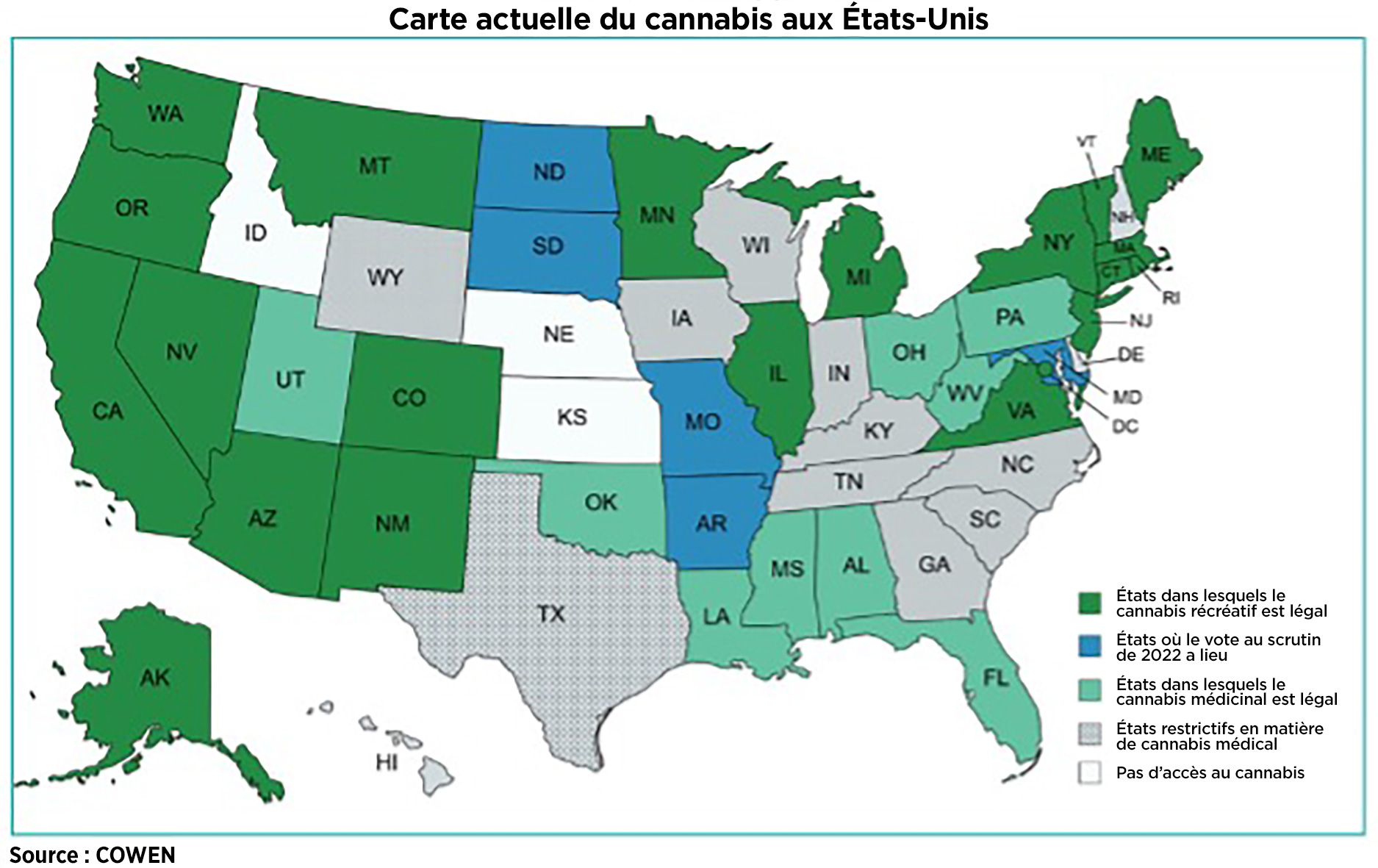

À l’instar de ce que nous avons vu en 2020 avec cinq États légalisant le cannabis destiné aux adultes/récréatif par l’intermédiaire d’initiatives de vote, les prochaines élections de mi-mandat offrent des États supplémentaires qui ont la possibilité de voter en faveur de la vente pour usage par des adultes. Les électeurs de l’Arkansas, du Maryland, du Missouri, du Dakota du Nord et du Dakota du Sud sont tous concernés par des initiatives de vote. Le Dakota du Sud a déjà voté pour une législation sur le cannabis récréatif lors des élections de 2020; cependant, un tribunal de l’État a estimé que la mesure de légalisation approuvée par les électeurs n’était pas valide. Cette fois, l’initiative de vote rectifie toute incertitude.

En 2021, cinq États ont adopté une législation sur le cannabis récréatif, ce qui porte à 19 le nombre d’États, en plus du District de Columbia, qui ont légalisé les marchés du cannabis. Les États qui voteront en faveur du cannabis en novembre prochain rendront le cannabis légal dans la moitié des États américains. Plus important encore, la légalisation au niveau de l’État ferait des percées dans trois États historiquement rouges (républicains) qui pourraient contribuer à une discussion plus large sur la légalisation au niveau fédéral.

Le gouverneur de la Californie signe un projet de loi sur le commerce interétatique

Comme cela a été le cas pour toutes les législations importantes sur le cannabis dans l’histoire des États-Unis, les changements positifs les plus significatifs sont intervenus au niveau des États. L’une des étapes les plus importantes dans la création d’un véritable marché national est l’établissement du commerce interétatique. L’opinion populaire actuelle suggère que le commerce interétatique ne peut avoir lieu tant qu’une législation fédérale significative n’est pas mise en place et même dans ce cas, la négociation du commerce interétatique prendrait des années avec les différents marchés étatiques. Le potentiel du commerce interétatique pourrait cependant devenir une réalité plus tôt que prévu. Le projet de loi 1326 du Sénat californien, adopté au cours des dernières semaines, permet à la Californie de conclure des accords avec d’autres États où la consommation est destinée aux adultes ou à des fins médicales, à condition que le ministère de la Justice des États-Unis fasse preuve de tolérance ou que le procureur général de la Californie estime que cela ne met pas l’État en danger sur le plan juridique.

Ajoutons à cela que sur la côte est se trouve le New Jersey, un marché récréatif récemment ouvert qui est un marché en croissance, mais dont l’offre est limitée en raison des délais réglementaires et des limites imposées aux détenteurs d’une seule licence. Le président du Sénat du New Jersey, Nicholas Scutari, qui a été un fervent partisan de la législation sur l’usage des adultes, a récemment présenté le projet de loi S3012 sur le commerce interétatique qui utilise un langage similaire à celui de la Californie pour décrire les aspects juridiques et les répercussions. Les répercussions de deux États qui pourraient travailler en collaboration pour instaurer un commerce inter-États dans le domaine du cannabis sont importantes, et ce sera donc un développement intéressant à suivre.

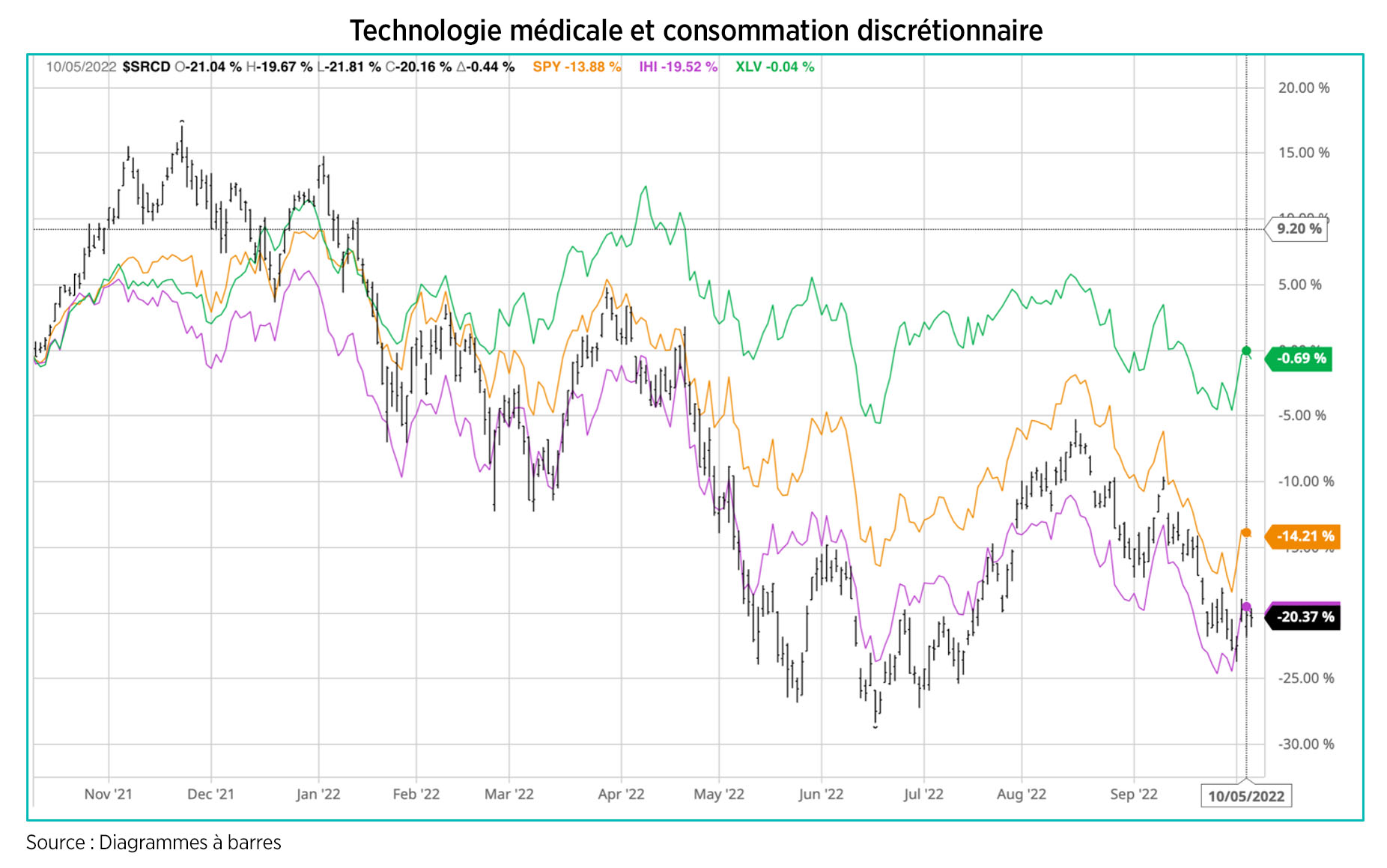

Technologie médicale et consommation discrétionnaire

Nous avons souvent écrit sur les technologies médicales dans le secteur des soins de santé, qui ont connu une croissance stable depuis la fin de la pandémie, un secteur résilient avec une demande importante due aux procédures retardées ou annulées depuis le début de l’année 2020. Ce qui est intéressant, c’est que ces actions se négocient de manière similaire aux actions de consommation discrétionnaire, alors que l’environnement macroéconomique des technologies médicales est complètement différent. D’une part, nous avons la consommation discrétionnaire où les consommateurs ressentent des pressions inflationnistes avec la hausse des prix des denrées alimentaires et compte tenu des taux d’intérêt plus élevés, des taux plus élevés sur les cartes de crédit et l’endettement. Il y a moins de place pour les articles discrétionnaires. Cependant, les technologies médicales sont un domaine où la demande est forte, où elles sont partiellement couvertes par Medicare et Medicaid et où les gens ont déjà souffert des fermetures pendant la pandémie. Nous voyons une occasion de posséder des technologies médicales, un secteur sous-évalué à l’heure actuelle.

Canopy Growth se retire de la vente au détail au Canada

Autre signe de faiblesse de l’industrie canadienne du cannabis, Canopy Growth (WEED), autrefois la société de cannabis la plus importante et la plus reconnue cotée au NASDAQ, a conclu deux accords pour céder ses 28 dispensaires de cannabis exerçant ses activités sous les bannières Tweed et Tokyo Smoke. L’une des transactions concerne OEG Retail Cannabis, qui recevra 23 points de vente au détail au Manitoba, en Saskatchewan et à Terre-Neuve-et-Labrador, ainsi que la propriété intellectuelle liée à la marque Tokyo Smoke. OEG détient déjà les droits de franchise de Tokyo Smoke en Ontario, les ayant acquis en 2019. OEG est contrôlée par Daryl Katz, propriétaire de chaînes de pharmacies et bien sûr des Oilers d’Edmonton.

Les opérations de vente au détail ont été un frein aux finances de WEED, représentant environ 40 % de toutes les dépenses d’exploitation, tout en générant des marges brutes de l’ordre de 15 %, beaucoup plus faibles que les marges liées à la culture observées chez d’autres exploitants canadiens. La direction estime qu’il y aura des économies permanentes qui devraient aider l’entreprise à atteindre une meilleure efficacité financière.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,40 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

La volatilité des actifs croisés, collectivement, les devises, les titres à revenu fixe, les titres à haut rendement et les bons du Trésor continuent de mal se comporter. Nous pensons que la période de faiblesse actuelle, le sentiment d’aigreur et la montée en flèche historique des taux d’intérêt font partie d’un cycle complet de placement et doivent être surveillés. Bien qu’anxiogènes à court terme, les périodes d’extrême volatilité sont souvent à l’origine de points d’entrée attrayants pour les entreprises à forte conviction qui souffrent de baisses à court terme lorsque les corrélations intermarché atteignent des sommets. L’histoire des marchés baissiers montre qu’il y a une détérioration observable de diverses variables macroéconomiques avant que nous atteignions un creux. L’atteinte d’un creux du marché est un processus et non un point. Nous avons également besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain. Pour que le marché change d’orientation, nous devrons assister à un renversement de tendance macroéconomique, généralement provoqué par un événement catalyseur tel qu’un changement radical de la rhétorique de la Réserve fédérale, qui amène le marché à se repositionner pour un régime politique différent et qui suscite un regain d’enthousiasme et de capitaux dans les actifs à risque. Les courbes de rendement s’aplatissent et s’inversent lorsque l’on se dirige vers une récession, puis se raidissent pendant la récession. Pour l’instant, le risque de marché est à la baisse. La patience reste notre principale répartition. Chaque pic de volatilité des actions (VIX) et les pics de volatilité de la volatilité qui y sont liés (VVIX) ont été l’occasion de surveiller les corrélations dans le domaine des soins de santé et du cannabis.

Notre interprétation actuelle des indicateurs de volatilité des actifs croisés et des mesures du volume des transactions quotidiennes nous indique que, pour l’instant, nous serons des négociateurs sélectifs de nos transactions d’options privilégiées, surtout lorsque le volume est en baisse et que les paramètres fondamentaux se dégradent. Nous avons besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain. Comme la tendance est au sommet de volatilité, nous avons été assez sélectifs dans nos transactions en nous orientant davantage vers les soins de santé à grande capitalisation et à faible bêta pour l’instant. Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, en générant des revenus d’options d’environ 54 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Pfizer (PFE) est un exemple de telles opérations. Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment AstraZeneca PLC (AZN), Procter & Gamble (PG), Abbott Laboratories (ABT), UnitedHealth Group Inc. (UNH), Merck & Co Inc. (MRK) et Perrigo Company PLC (PRGO). Perrigo, le plus grand fabricant de produits de santé en vente libre (OTC) aux États-Unis, profite du fait que les consommateurs se rabattent sur les marques de magasins pendant cette période d’inflation élevée et persistante. Il bénéficiera de plusieurs vents favorables au cours des prochains trimestres, notamment l’avantage de mettre en œuvre des augmentations de prix pour compenser les pressions élevées sur les coûts, la pénurie de lait maternisé, le lancement de nouveaux produits en vente libre et le retour à la saison typique des rhumes et des grippes.

Charles Taerk et Douglas Waterson

Équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds Ninepoint de santé alternative

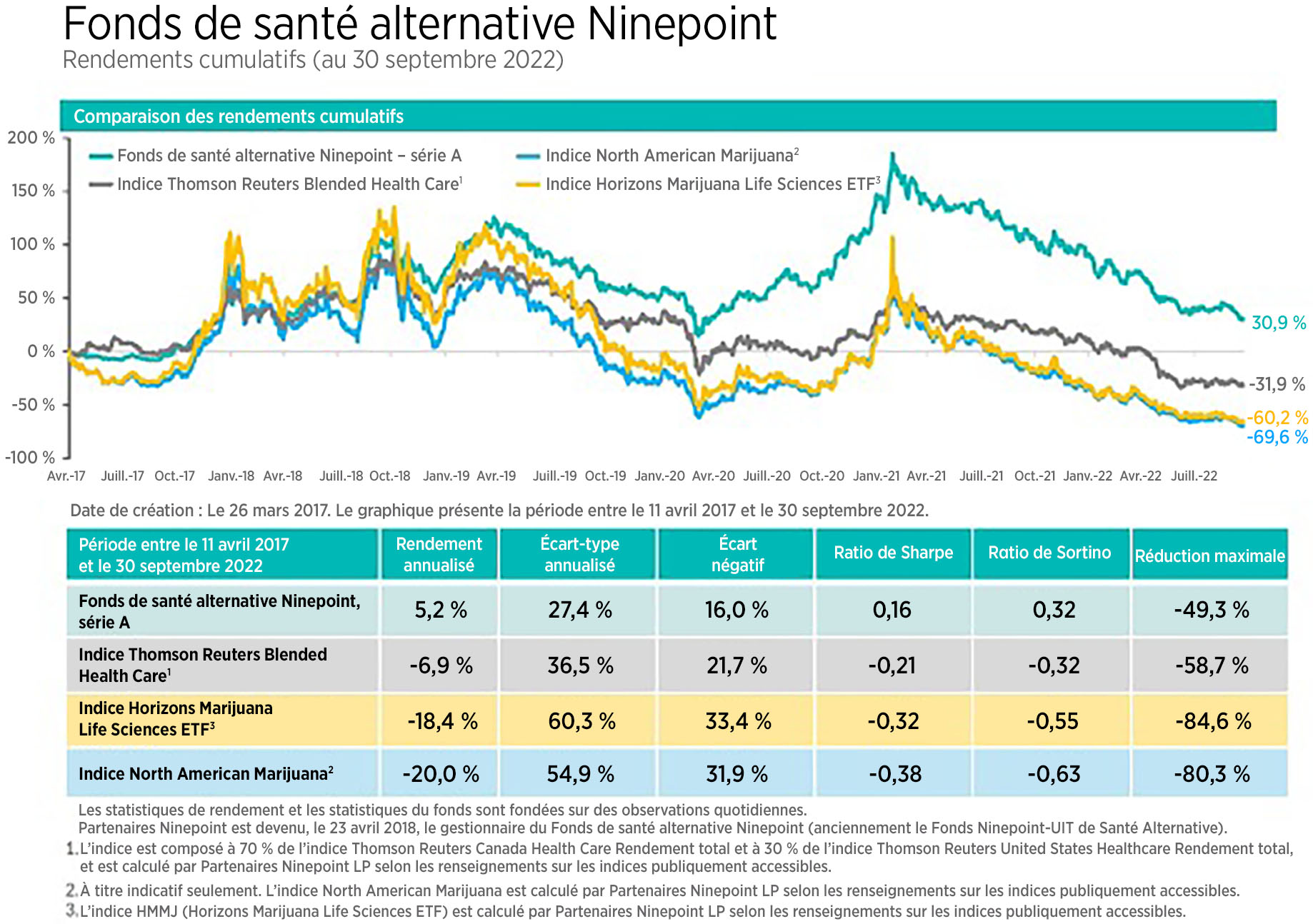

Fonds de santé alternative Ninepoint — Rendements composés¹ au 30 septembre 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | -8,9 % | -33,5 % | -2,9 % | -24,5 % | -36,8 % | -5,3 % | 7,1 % | 7,5 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | -3,6 % | -39,1 % | -3,0 % | -32,5 % | -42,8 % | -19,6 % | -7,7 % | -7,9 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 45,0 % | -35,0 % |

| Écart-type | 28,2 % | 31,0 % |

| Ratio de Sharpe | 0,3 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au septembre 30, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le septembre 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada