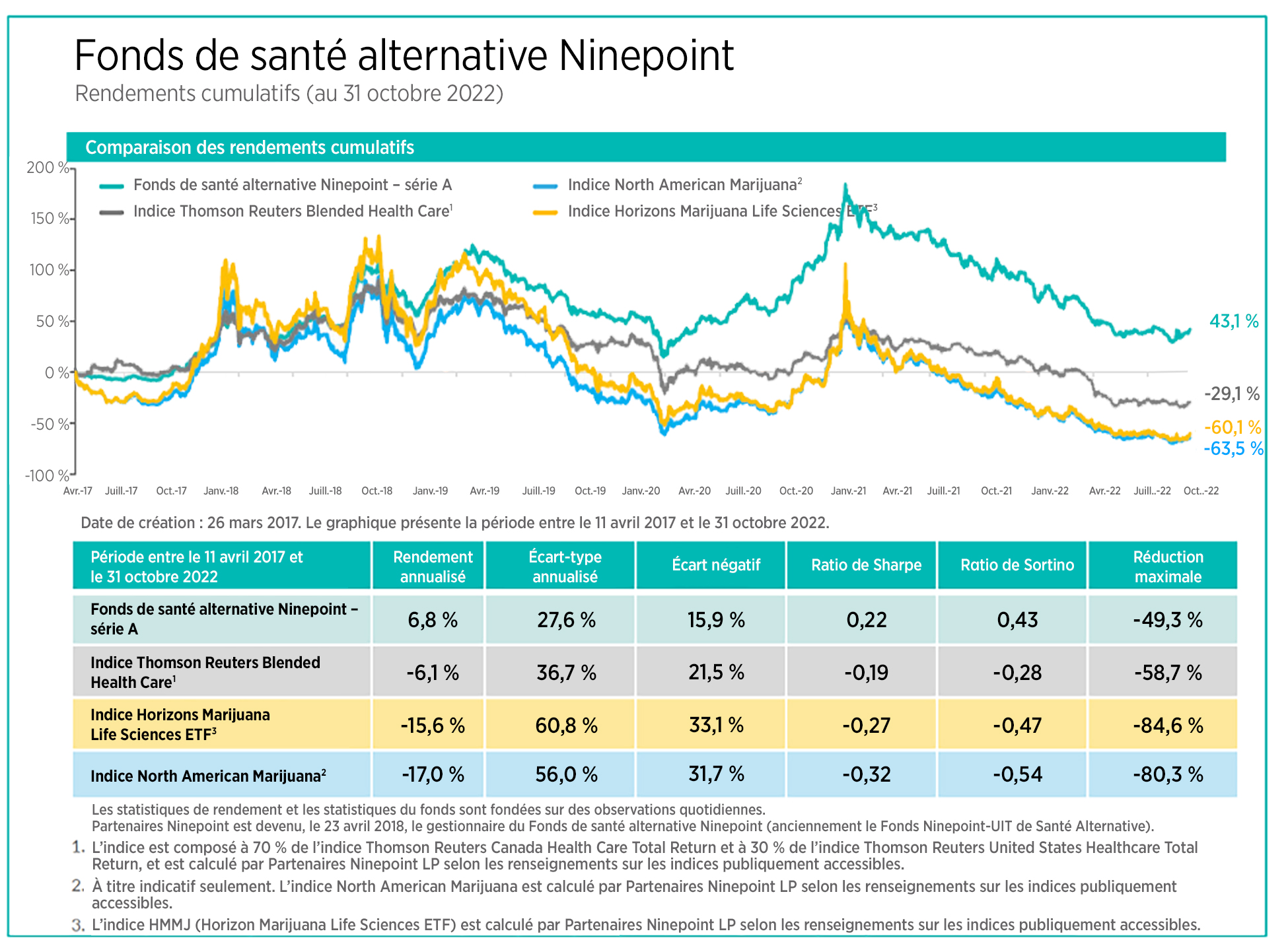

Fonds de santé alternative Ninepoint

Commentaire d'octobre 2022

Sommaire

Dans le commentaire de ce mois-ci, nous poursuivons l’étude des implications de l’annonce du président Biden sur le reclassement du cannabis avec les transactions et les accords survenus après le 6 octobre entre Couche-Tard (ADT) et Green Thumb Industries (GTI), Canopy Growth (WEED), ainsi que l’entrée de Sean P. Diddy Combs sur le marché du cannabis. Alors que les marchés des capitaux restent difficiles pour les sociétés en croissance, nous discutons de la résiliation de l’acquisition par Verano (VRNO) de Goodness Growth (GDNS). À l’heure où le cannabis s’implante dans de plus en plus d’États américains, nous passons en revue les analyses du district de la Réserve fédérale de Kansas City sur l’activité commerciale, l’emploi et les recettes fiscales liés au dixième district de la Fed.

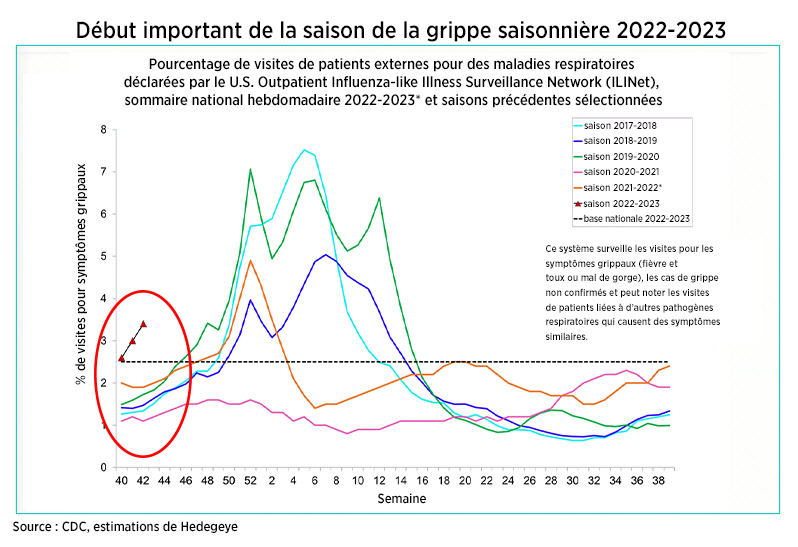

Nous continuons à maintenir une pondération dans le secteur résilient des soins de santé afin de compenser les effets de l’inflation et les craintes de récession aux États-Unis. Nous abordons divers facteurs macroéconomiques qui favorisent notre répartition, notamment la demande de services de soins de santé, à la fois en raison des opérations non urgentes et d’un pic de la demande de soins ambulatoires pendant la saison de la grippe.

Au moment de la rédaction de cet article, les résultats des élections de mi-mandat aux États-Unis n’étaient pas concluants en termes de contrôle du Congrès. Nous les examinerons plus en détail dans le commentaire du mois prochain. Note pour le mois prochain : la plus grande conférence de l’année sur le cannabis, MJBIZ, est de retour (16 novembre) et nous avons hâte de vous raconter le tout dans notre prochain commentaire.

Au moment de la rédaction de cet article, les résultats des élections de mi-mandat aux États-Unis n’étaient pas concluants en termes de contrôle du Congrès. Nous les examinerons plus en détail dans le commentaire du mois prochain. Note pour le mois prochain : la plus grande conférence de l’année sur le cannabis, MJBIZ, est de retour (16 novembre) et nous avons hâte de vous raconter le tout dans notre prochain commentaire.

Le mois d’octobre a été relativement positif pour les actions nord-américaines, les investisseurs ayant le sentiment qu’un pivot de la Fed était en préparation. Ce point de vue a ramené les investisseurs vers les actions, le SP 500 affichant un rendement de +8,1 %. Le mois a également été marqué par les conséquences de l’annonce faite début octobre par le président Biden concernant le reclassement du cannabis dans le Controlled Substances Act. Tout d’abord, GTI et Couche-Tard ont annoncé un partenariat exclusif, puis Canopy a franchi une nouvelle étape pour consolider les placements dans le secteur du cannabis américain annoncés précédemment. Ces annonces nous confortent dans l’idée qu’une réduction des risques liés au cannabis américain est en cours, ce qui représente une excellente occasion de placement. Nous soulignons également ce qui se passe dans la composante santé de notre portefeuille avec les effets d’un démarrage significatif de la saison de la grippe. Nous constatons une forte demande de visites à l’hôpital et de services ambulatoires et, par conséquent, nos placements dans le secteur des soins de santé restent solides.

Le point sur le secteur américain du cannabis

Comme nous l’avons indiqué dans notre dernier commentaire, début octobre, le président Biden a annoncé une révision rapide ainsi qu’une nouvelle classification du cannabis dans le cadre du Controlled Substances Act. Il y a quelques semaines, nous avons déclaré que cela commencerait à réduire le risque dans les placements dans le cannabis américain. En l’espace d’un mois, nous avons vu deux grands investisseurs institutionnels/stratégiques décider que le risque d’aller de l’avant était considérablement réduit et proposer des solutions uniques pour entrer plus directement sur les marchés américains du cannabis.

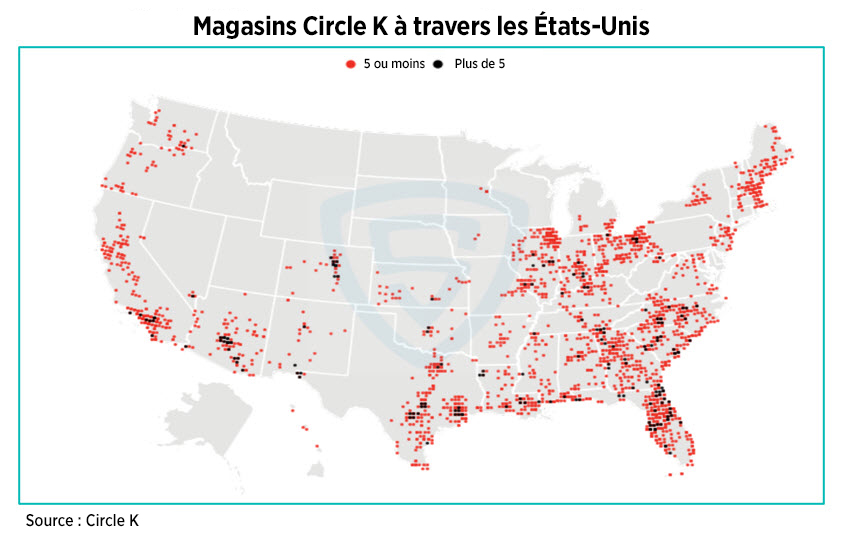

Tout d’abord, Green Thumb Industries (GTI) a annoncé un accord de distribution exclusive avec Alimentation Couche-Tard (ADT) par le biais d’un partage de ses locaux avec ses dépanneurs Circle K. GTI est une entreprise américaine qui exerce ses activités dans plusieurs États (15), avec un total de 77 dispensaires, dont seulement 7 dans l’État de Floride. ADT est le propriétaire de Circle K, qui exploite environ 6 500 dépanneurs aux États-Unis et plus de 15 000 dans 26 pays. Circle K est devenu l’une des marques de dépanneurs les plus reconnues dans le monde. Il y a plus de 600 magasins Circle K en Floride.

Les entreprises ont annoncé qu’il y aura un déploiement initial de 10 magasins de cannabis en mode « partage des locaux » à côté des stations-service Circle K à partir de 2023. GTI louera un espace à Circle K et offrira aux patients inscrits ayant droit à du cannabis médicinal une sélection de produits de cannabis de marque. Bien que la Floride soit un marché dans lequel seul le cannabis médicinal est légalisé, c’est le troisième plus grand marché du cannabis aux États-Unis, avec 20 millions de résidents et des recettes de 2 milliards de dollars pour les ventes de cannabis médicinal.

Lorsque nous regardons ADT, un grand titre institutionnel de 59 milliards de dollars (valeur de l’entreprise), coté à la Bourse de Toronto, avec une empreinte mondiale dans 26 pays, il a été décidé que, sur la base de l’annonce du président, il y avait une volonté d’aller de l’avant avec une entreprise bien gérée et favorable aux institutions. GTI est l’une des entreprises les plus favorables aux institutions américaines; elle a déjà déposé des formulaires S-1 auprès de la SEC et a déposé ses états financiers en vertu des PCGR des États-Unis. En outre, l’entreprise est connue pour ses finances solides, sa bonne exécution et ses activités dans 15 États. ADT s’est déjà engagée dans le secteur du cannabis en tant qu’investisseur majoritaire de Fire & Flower (FAF), qui, par coïncidence, a installé son logiciel Hyfire dans certains dispensaires américains. Nous pensons qu’il s’agit d’une autre étape positive dans l’amélioration de la réglementation du cannabis, permettant à davantage d’entités d’entrer sur le marché du cannabis aux États-Unis et d’y investir.

Jusqu’à présent, la Floride a été dominée par le fort avantage du premier arrivé, Trulieve Cannabis (TRUL). Grâce aux emplacements de choix de Circle K, GTI peut se catapulter pour devenir l’un des principaux titres sur le troisième plus grand marché du cannabis aux États-Unis. TRUL possède actuellement 120 magasins en Floride contre 61 pour son concurrent le plus proche, Verano Holdings (VRNO), tandis que GTI en exploite actuellement 7.

Dans une autre réponse positive à l’annonce du président Biden, Canopy Growth (WEED), un émetteur coté au Nasdaq ainsi qu’à la Bourse de Toronto, un groupe suivi par les institutions, tente d’être un précurseur compte tenu des nouvelles orientations fournies dans l’annonce du président Biden. N’oubliez pas que le principal actionnaire/investisseur de WEED est Constellation Brands (STZ), société cotée à la Bourse de New York, qui, par le biais de ses intérêts de contrôle dans WEED, créerait une société de portefeuille, Canopy USA, pour détenir des intérêts majoritaires via des actions non participantes dans Acreage Holdings (ACRG), Wana Brands et Jetty. WEED créera alors ses propres actions non participantes pour STZ afin de se conformer à la loi fédérale américaine. La structure sans droit de vote et sans contrôle que Canopy a proposée dans la procuration explique comment elle permettrait à trois placements américains dans le cannabis de tirer parti de la propriété intellectuelle et des réseaux de distribution de chacun avant l’obtention de l’autorisation fédérale. En substance, la structure est une tentative élaborée d’une entreprise qui tente d’éviter les réglementations américaines sur les « entreprises qui touchent aux plants » sur une grande bourse américaine.

Le Nasdaq s’oppose à son plan et dans le dépôt de procuration, WEED a indiqué que « le Nasdaq a proposé que cette consolidation soit inadmissible en vertu de ses politiques générales ». En conséquence, si WEED veut conclure la transaction, il semble que l’entreprise doive être retirée de la liste du Nasdaq. Certains rapports suggèrent que la Bourse de Toronto autoriserait la structure proposée, WEED devenant uniquement un émetteur de la Bourse de Toronto. Nous ne pensons pas que la transaction puisse aller de l’avant sur cette base, car le seul avantage que les sociétés canadiennes de cannabis ont sur les entreprises américaines qui exercent leurs activités dans plusieurs États est leur cotation principale sur une bourse américaine majeure (le Nasdaq ou la Bourse de New York). Si WEED passe à la Bourse de Toronto, même si cette dernière est une bourse bien considérée, l’entreprise subira des sorties de capitaux importantes, car elle perdra son avantage en termes de liquidité, tout en continuant à subir des pertes de flux de trésorerie trimestrielles importantes par rapport aux principales entreprises américaines qui exercent leurs activités dans plusieurs États qui génèrent des marges brutes et des marges de BAIIA solides et, dans certains cas, des flux de trésorerie positifs importants.

Cresco et Columbia Care cèdent des licences et des actifs à Sean P. Diddy Combs

Dans le cadre de la fusion-absorption qui nécessitait des cessions pour satisfaire aux exigences des États en matière de licences, Cresco Labs (CL) et Columbia Care (CCHW) ont annoncé la signature d’accords définitifs pour céder des licences dans l’État de New York, dans l’Illinois et dans le Massachusetts à un groupe dirigé par Sean « Diddy » Combs. La cession des trois licences d’État et des actifs connexes s’élève à 185 millions de dollars américains, dont 110 millions de dollars en espèces et le solde en billets du vendeur. Les actifs concernés par la transaction comprennent :

- État de New York : dispensaires à Brooklyn (CC), Manhattan (CC), New Hartford (CL), et Rochester (CC), ainsi que le centre de culture/traitement de Rochester (CC).

- Massachusetts : dispensaires à Greenfield (CC), Worcester (CL) et Leicester (CL) et installation de culture/traitement à Leicester (CL)

- Illinois : dispensaires à Chicago Jefferson Park (CC) et Villa Park (CC) et installation de culture/traitement à Aurora (CC).

Légende : CC = Columbia Care, CL = Cresco

Combs a un historique de réussites, ayant construit un portefeuille de marques mondiales dans les domaines de la musique, du divertissement, des spiritueux et de la mode. Il sera intéressant de voir comment il parviendra à changer le commerce de marque du cannabis ou à avoir un impact sur celui-ci.

Pour CL et CCHW, il reste encore plusieurs autres licences d’État à céder avant de conclure la transaction. Ces licences comprennent les opérations verticalement intégrées de l’Ohio, une installation de traitement dans le Maryland où le traitement du cannabis récréatif devrait commencer en 2023, et une licence en Floride qui n’est pas encore opérationnelle.

Verano met fin à l’acquisition de Goodness Growth

VRNO a annoncé qu’elle avait mis fin à l’opération d’acquisition de Goodness Growth (GDNS), initialement annoncée le 1er février. VRNO a déclaré que GDNS a violé des éléments de l’accord et qu’elle est légalement en mesure de le résilier. Par conséquent, elle lui réclame 18 millions de dollars en indemnités de résiliation et en remboursement de frais. GDNS pense que VRNO n’a aucune base légale pour résilier le contrat et prétend qu’elle est en fait en infraction, l’accusant d’avoir tenté d’éviter la clôture après qu’elle ait refusé de réduire le prix d’achat. GDNS possède l’une des dix licences les plus convoitées de l’État de New York, qui lui permet de développer de vastes cultures et d’exploiter un maximum de quatre dispensaires. En outre, GDNS détient une des deux seules opérations autorisées dans le Minnesota. Compte tenu de la mise en œuvre plus lente que prévu de la réglementation du marché du cannabis récréatif de l’État de New York, on a l’impression que VRNO a peut-être pris peur.

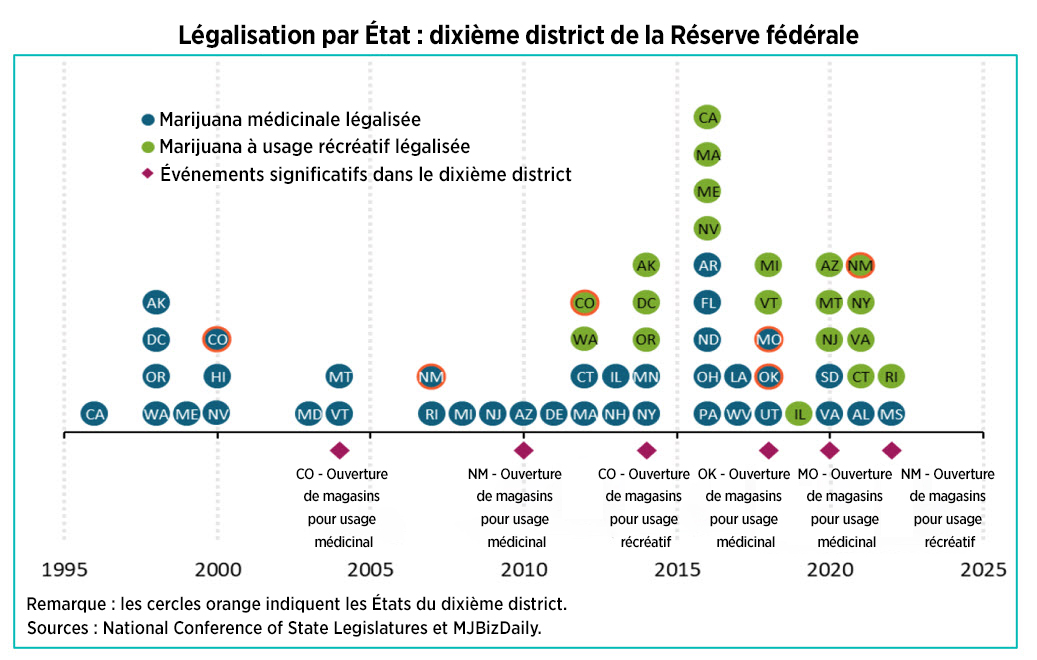

Impact du cannabis sur la Fed de Kansas City

Le dixième district de la Réserve fédérale (la Fed de Kansas City) a récemment révélé une étude sur l’impact de l’industrie du cannabis dans les États du dixième district. Cela comprend les États du Colorado, du Kansas, du Nebraska, de l’Oklahoma et du Wyoming, de même que certaines parties du Missouri et du Nouveau¸-Mexique. Le résumé du rapport est que le secteur du cannabis légal crée des emplois, une demande de biens immobiliers et augmente les recettes fiscales de l’État. Pour citer le rapport, « le secteur a entraîné une hausse de l’emploi et une augmentation de la demande d’immobilier commercial. En outre, les recettes fiscales ont augmenté. » Le rapport reconnaît toutefois que, sans accès aux services bancaires, la croissance du secteur risque d’être privée de capital de croissance. Le principal changement requis est l’adoption du Secure and Fair Enforcement Act par le Sénat américain.

Le point sur le marché du cannabis canadien

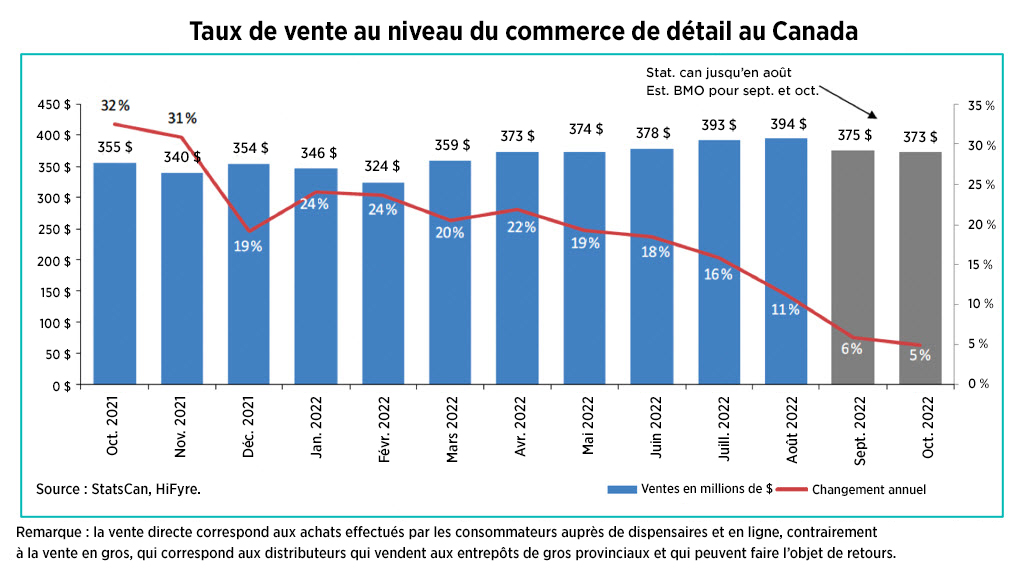

Alors que nous continuons à concentrer nos placements dans le cannabis sur le marché américain, il est important de détailler certaines des faiblesses du secteur canadien du cannabis. Nous continuons à observer des tendances à l’affaiblissement au Canada. Il y a plus de 3 200 magasins d’un océan à l’autre et HiFyre estime que les taux de vente ont décéléré, avec des ventes en octobre de 373 millions de dollars, soit une augmentation de 5 % par rapport à l’année précédente. Il est important de voir que le ralentissement est dû au fait qu’au premier semestre de 2022, la croissance des ventes était de 20 % par an. Il est clair que les vents contraires inflationnistes et les pressions accrues sur les prix ont un impact.

Dans une récente déclaration, l’Agence du revenu du Canada a indiqué que le nombre d’entités titulaires d’une licence pour le cannabis qui ne paient pas leurs taxes d’accise fédérales à temps continue d’augmenter, ce qui est un signe de faiblesse de la trésorerie de nombreuses entreprises. Les représentants de l’Agence ont déclaré qu’au 30 septembre, soit au milieu de l’exercice financier du gouvernement fédéral, plus de 170 entités avaient des impôts impayés représentant environ 100 millions de dollars canadiens. L’augmentation des impôts impayés, qui ont doublé par rapport à l’année dernière, où le montant s’élevait à 52 millions de dollars pour la même période, devrait inquiéter les investisseurs. Plusieurs raisons expliquent les difficultés financières rencontrées par les sociétés canadiennes de cannabis. Il s’agit notamment de la compression des prix due au trop grand nombre de dispensaires dans de nombreuses zones métropolitaines; le nombre de titulaires de licences continue d’augmenter malgré la faiblesse du marché. Une fois de plus, nous restons bien sous-pondérés par rapport aux titres canadiens.

Dynamique des soins de santé

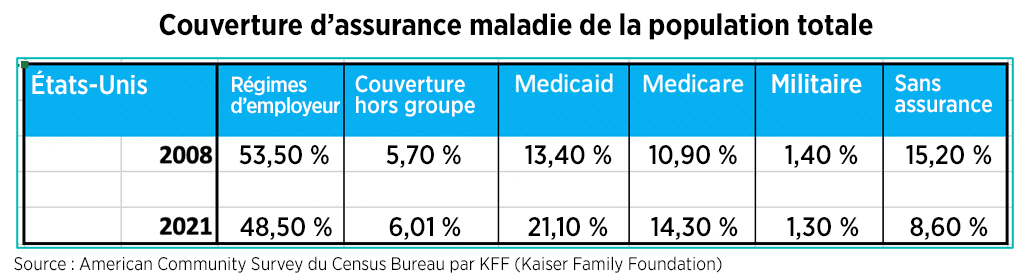

Nous continuons à utiliser une pondération dans le secteur résilient des soins de santé pour compenser les effets de l’inflation et des craintes de récession dans de nombreux autres secteurs de consommation. Les soins de santé ne sont pas sensibles aux taux d’intérêt et la demande des consommateurs de produits médicaux est affectée par différentes forces du marché. Dans le contexte actuel, le nombre d’Américains assurés est nettement plus élevé que lors de la dernière récession de 2008, ce qui rend la dynamique de la consommation et de la demande de soins de santé plus résistante au cours des prochains trimestres.

Nous continuons de constater une demande refoulée pour les opérations non urgentes qui ont été retardées ou annulées en 2020-21. Nous constatons également une croissance des traitements ambulatoires et de la demande liée aux soins urgents avec la première saison de grippe depuis 3 ans, illustrant les premiers cas de diverses maladies respiratoires.

Résultats financiers du troisième trimestre

Green Thumb Industries (GTI) a été la première entreprise américaine qui exerce ses activités dans plusieurs États à publier ses résultats pour le troisième trimestre de 2022 et elle a surpris par ses revenus et son flux de trésorerie supérieurs aux attentes malgré les vents contraires inflationnistes qui affectent l’économie nord-américaine. Ses revenus s’élèvent à 261 millions de dollars, en hausse de 3 % ou 7 millions de dollars par rapport au trimestre précédent et de 12 % par rapport à l’année précédente. Il est important de noter que l’impact de l’inflation sur ses coûts de production a été moins important que prévu. Son bénéfice brut de 131,2 $, soit une marge brute de 50,2 % contre 55,4 % au deuxième trimestre, a bénéficié de la contribution des ventes de cannabis récréatif du New Jersey sur un trimestre complet ainsi que de la croissance du marché de l’Illinois. Le BAIIA ajusté a augmenté de 7 % par rapport au trimestre précédent pour atteindre 84 millions de dollars, soit 32 % des revenus. Preuve supplémentaire de la force de l’exécution continue, le flux de trésorerie provenant des opérations s’est élevé à 48 millions de dollars après des paiements d’impôts de 31 millions de dollars. Le troisième trimestre a été le neuvième trimestre consécutif de bénéfice net positif selon les PCGR, à 10 millions de dollars ou 0,04 $ par action. GTI continue d’affirmer qu’elle est prête pour une cotation aux États-Unis, étant la première entreprise américaine qui exerce ses activités dans plusieurs États à déposer une déclaration d’enregistrement S-1 auprès de la SEC, mais elle étudie également des structures juridiques créatives pour une cotation à la Bourse de Toronto, comme l’a fait WEED.

La société Johnson & Johnson (JNJ), qui figure parmi les 10 meilleurs titres du Fonds, a publié des résultats stables pour le troisième trimestre de l’année en battant les estimations de revenus et de bénéfices par action. Ses revenus ont atteint 23,8 milliards de dollars, dépassant les estimations de 23,4 milliards de dollars, grâce à la croissance de ses divisions pharmaceutiques et médico-techniques. Fait encourageant pour les investisseurs, JNJ maintient ses prévisions pour l’ensemble de l’année en ce qui concerne les ventes et le BPA ajusté respectivement. Les ventes de produits pharmaceutiques ont augmenté de 9,2 %, grâce à DARZALEX (traitement des adultes atteints de myélome multiple), TREMFYA et STELARA (tous deux pour le traitement des adultes atteints de rhumatisme psoriasique). Les ventes mondiales du vaccin contre la COVID-19 de JNJ Janssen ont atteint 489 millions de dollars au troisième trimestre de 2022, dépassant les estimations de 158 millions de dollars. Les ventes de la division médico-technique ont augmenté de 8,1 %, principalement grâce aux produits d’électrophysiologie (tests liés à l’arythmie cardiaque), aux lentilles de contact ainsi qu’aux produits d’orthopédie et de fermeture des plaies. Après la fin du trimestre, JNJ a annoncé l’acquisition d’Abiomed (ABMD) pour environ 17 milliards de dollars. ABMD fabrique la pompe cardiaque miniature Impella et, grâce à cette acquisition, JNJ renforcera son activité dans le domaine médico-technique, car ABMD a obtenu l’approbation exclusive de la FDA pour les patients souffrant de graves maladies coronariennes. Une autre clé pour JNJ est que la technologie cardiovasculaire est l’un des segments à la croissance la plus rapide dans le domaine médico-technique, ce qui l’aidera dans sa croissance à moyen et long terme.

UnitedHealth Group (UNH) a annoncé des résultats solides, une fois de plus aidés par une plus grande proportion d’Américains assurés, avec un remboursement de Medicare plus élevé au cours de la dernière décennie. Ses revenus ont dépassé 80 milliards de dollars, ce qui représente une croissance de 12 % par rapport à l’année précédente, et son bénéfice d’exploitation s’est élevé à 7,5 milliards de dollars.

La croissance du troisième trimestre est due à l’expansion continue des initiatives de soins basés sur la valeur chez Optum Health. La société a relevé ses prévisions de bénéfice net pour l’ensemble de l’année 2022 à 20,85 à 21,05 dollars par action et de bénéfice net ajusté à 21,85 à 22,05 dollars par action.

Pfizer (PFE) a également dépassé les estimations des analystes avec des ventes et un BPA supérieurs au troisième trimestre de 2022, principalement grâce aux revenus du vaccin contre la COVID-19 qui ont été sous-estimés dans les estimations. PFE a déclaré des revenus de 22,6 milliards de dollars au troisième trimestre de 2022, contre 21,07 milliards de dollars pour le consensus. Le BPA dilué ajusté de 1,78 $ au troisième trimestre de 2022 reflète une croissance de 40 % par rapport à l’année précédente, et le BPA dilué ajusté a augmenté de 44 %. La société a relevé ses prévisions de revenus pour Comirnaty de 2 milliards de dollars et a réaffirmé ses prévisions de revenus pour Paxlovid d’environ 22 milliards de dollars et a globalement relevé ses prévisions de BPA dilué ajusté pour l’année 2022 à 6,40-6,50 dollars.

Le chiffre d’affaires d’Abbott Labs (ABT) au troisième trimestre a atteint 10,4 milliards de dollars, tandis que son bénéfice par action dilué était de 0,81 dollar. L’un des principaux moteurs d’ABT a été sa division des dispositifs médicaux, dont les ventes ont augmenté de 11,3 % au troisième trimestre, grâce à une forte croissance à deux chiffres dans les domaines de l’électrophysiologie et des soins du diabète. L’électrophysiologie d’ABT améliore le diagnostic et le traitement de certains des troubles du rythme cardiaque les plus courants, tandis que sa division de soins du diabète se concentre sur son système de surveillance continue du glucose FreeStyle Libre®, qui contribue à réduire les événements aigus liés au diabète. Encourageant les résultats trimestriels à venir, ABT a relevé ses prévisions de bénéfice dilué ajusté par action pour l’ensemble de l’exercice 2022 de 5,17 à 5,23 dollars.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,47 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

La volatilité des actifs croisés, collectivement, les devises, les titres à revenu fixe, les titres à haut rendement et les bons du Trésor continuent de mal se comporter. Nous pensons que la période de faiblesse actuelle, le sentiment d’aigreur et la montée en flèche historique des taux d’intérêt font partie d’un cycle complet de placement et doivent être surveillés. Bien qu’elles soient anxiogènes à court terme, les périodes de volatilité extrême constituent souvent des points d’entrée attrayants pour les acteurs à forte conviction qui subissent des retraits à court terme lorsque les corrélations intermarché atteignent des sommets. L’histoire des marchés baissiers montre qu’il y a une détérioration observable de diverses variables macroéconomiques avant que nous atteignions un creux. L’atteinte d’un creux du marché est un processus et non un point. Nous avons également besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain. Pour que le marché change d’orientation, nous devrons assister à un renversement de tendance macroéconomique, généralement provoqué par un événement catalyseur tel qu’un changement radical de la rhétorique de la Réserve fédérale, qui amène le marché à se repositionner pour un régime politique différent et qui suscite un regain d’enthousiasme et de capitaux dans les actifs à risque. Les courbes de rendement s’aplatissent et s’inversent lorsque l’on se dirige vers une récession, puis se raidissent pendant la récession. Pour l’instant, le risque global du marché est à la baisse, ce qui nous amène à privilégier les sous-secteurs plus résilients tels que la santé. La patience reste notre principale répartition. Chaque pic de volatilité des actions (VIX) et les pics de volatilité de la volatilité qui y sont liés (VVIX) ont été l’occasion de surveiller les corrélations dans le domaine des soins de santé et du cannabis.

Notre interprétation actuelle des indicateurs de volatilité des actifs croisés et des mesures du volume des transactions quotidiennes nous indique que, pour l’instant, nous serons des négociateurs sélectifs de nos transactions d’options privilégiées, surtout lorsque le volume est en baisse et que les paramètres fondamentaux se dégradent. Nous avons besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain. Comme la tendance est au sommet de volatilité, nous avons été assez sélectifs dans nos transactions en nous orientant davantage vers les soins de santé à grande capitalisation et à faible bêta pour l’instant. Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 69 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Parmi les exemples de ces transactions, citons Pfizer (PFE), AstraZeneca PLC (AZN), et Johnson & Johnson (JNJ). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment AstraZeneca PLC (AZN), Abbott Laboratories (ABT), UnitedHealth Group Inc. (UNH), Merck & Co Inc. (MRK), Perrigo Company PLC (PRGO) et Tilray Brands Inc. (TLRY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint — Rendements composés¹ au 31 octobre 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | 9,4 % | -27,2 % | 3,6 % | -7,3 % | -25,2 % | -2,1 % | 6,7 % | 9,2 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 4,1 % | -36,6 % | 4,7 % | -23,1 % | -39,1 % | -17,6 % | -7,2 % | -7,1 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 58,7 % | -31,9 % |

| Écart-type | 28,2 % | 30,5 % |

| Ratio de Sharpe | 0,3 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au octobre 31, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le octobre 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada