Fonds de santé alternative Ninepoint

Commentaire de novembre 2022

Introduction

Dans le commentaire de ce mois-ci, nous abordons les implications des élections américaines de mi-mandat, l’impact significatif de la grippe de cette saison sur les titres dans le secteur des soins de santé, ainsi que les titres dans l’industrie du cannabis qui se distinguent des entreprises plus faibles. D’un point de vue réglementaire, nous nous attardons également sur la session Lame Duck du Congrès et sur ce qui pourrait se passer, tout en examinant le récent projet de loi sur les ventes de cannabis récréatif dans l’État de New York, qui doit s’amorcer dans les prochains mois. Nous nous penchons également sur les résultats du troisième trimestre de certains des 10 meilleurs titres, ainsi que sur d’autres titres du secteur du cannabis, afin que les investisseurs comprennent pourquoi nous sous-pondérons certains titres.

Novembre a été un mois solide pour les marchés d’actions, les investisseurs considérant un pivot dans la politique de la Fed américaine vers un environnement de taux d’intérêt plus réfléchi. Dans ce contexte, les investisseurs pensent que les taux d’intérêt atteignent leur maximum et, par conséquent, la diminution de la peur a entraîné de solides rendements boursiers. Nous sommes d’avis que la Fed continuera à se concentrer sur la réduction de l’inflation et à augmenter les taux, quels que soient les souhaits des acteurs du marché des actions. Par conséquent, nous continuons à nous concentrer sur les secteurs du cannabis, de la santé et du bien-être, qui devraient générer des rendements plus élevés au cours des prochains trimestres, grâce aux fondamentaux de chaque société et à un environnement macroéconomique qui favorise de plus en plus la concentration sur les biens de consommation de base et la santé. Nous pensons que le cannabis se situe au milieu de ces deux dynamiques et que, par conséquent, il doit être pris en compte pour cette prochaine période de placement.

Les positions dans le secteur des soins de santé et du cannabis ont été à la tête du rendement du Fonds ce mois-ci, Astrazeneca (AZN) ayant connu un fort mois avec +15,57 %, suivi de Trulieve Cannabis (TRUL) avec +10,58 %, Green Thumb Industries (GTI) avec +9,27 %; JAZZ Pharmaceuticals (JAZZ) avec +9,12 %, et Abbott Labs (ABT) avec +8,73 %.

Ce mois-ci, nous examinons les implications des élections de mi-mandat, l’adoption potentielle de la loi SAFE Banking pour les entreprises américaines qui exercent leurs activités dans le secteur du cannabis, ainsi que la forte demande pour les actions du secteur des soins de santé et de celui des produits pharmaceutiques au cours des troisième et quatrième trimestres. Nous pensons que dans un contexte macroéconomique marqué par des craintes de récession, les principaux titres de notre portefeuille, notamment ceux dans le domaine de la santé, du bien-être et du cannabis, résistent bien à cet environnement et devraient être considérés non seulement pour protéger la valeur liquidative, mais aussi pour accroître la valeur liquidative des investisseurs jusqu’en 2023.

Le marché américain du cannabis après les élections de mi-mandat

Deux des cinq États qui auraient pu voter pour, ont approuvé la légalisation du cannabis récréatif, ce qui fait que 21 États et plus de 45 % de la population américaine ont accès à du cannabis récréatif. Les deux plus grands États, le Maryland et le Missouri, ont voté des référendums pour le cannabis récréatif.

D’autres États qui disposent d’un important marché du cannabis médicinal ont remporté des victoires électorales qui pourraient accélérer l’adoption de la légalisation du cannabis récréatif par les législatures des États. L’État de Pennsylvanie a élu le démocrate Josh Shapiro, qui a une position favorable au cannabis, au poste de gouverneur, et le lieutenant-gouverneur de l’État de Pennsylvanie, John Fetterman, a été élu au Sénat des États-Unis pour participer à l’élaboration de la réforme fédérale. Le gouverneur Shapiro a vaincu un républicain anti-cannabis, et l’on s’attend à ce qu’il dirige des travaux axés sur la légalisation du cannabis récréatif en Pennsylvanie à court terme par le biais d’une action législative.

Dans le Minnesota, les démocrates ayant pris le contrôle du Sénat pour la première fois depuis 2014, le gouverneur Tim Waltz (D) prévoit que la légalisation du cannabis sera adoptée en 2023.

Session Lame Duck du Congrès

La période qui suit immédiatement les élections de mi-mandat et qui s’étend jusqu’à la fin de la session du Congrès à Noël est la session Lame Duck du Congrès, une période pendant laquelle d’importants marchandages ont lieu entre les deux partis, une façon de faire table rase et de se préparer pour la prochaine session du Congrès qui commence en janvier. Cette année, quelques textes législatifs importants sont en cours de négociation et il a été question que la loi SAFE Banking puisse être rattachée à une ou deux mesures devant être adoptées. À la date de rédaction du présent document, le projet de loi SAFE Banking, qui permet aux entreprises américaines du secteur du cannabis d’avoir accès aux sociétés de services financiers et aux associations de paiement par carte de crédit des États-Unis, n’a pas été rattaché à une quelconque législation. Les dirigeants du Sénat des deux côtés de l’allée continuent d’utiliser le cannabis comme une importante monnaie d’échange. Nous continuerons donc à surveiller la situation et nous informerons les investisseurs dans notre commentaire annuel du mois prochain.

Directives concernant le marché du cannabis récréatif dans l’État de New York

En tant qu’investisseurs depuis plusieurs années sur le marché américain du cannabis, nous sommes déçus qu’un ensemble de règles étatiques aient été élaborées, qui sont plus difficiles et moins favorables à la croissance du secteur que celles de l’État de Californie, un État dont le régime réglementaire est l’un des plus dysfonctionnels des États-Unis. Notre équipe aurait pensé que les organismes de la côte Est auraient appris des erreurs de la Californie, créant inutilement des obstacles à la croissance de l’industrie, aux emplois ainsi qu’aux taxes d’État. Plusieurs autres États ont adopté des voies différentes. Nous avons été quelque peu surpris par l’annonce de l’État de New York.

Le programme comprend 277 licences de culture, 33 licences de transformation et 36 licences de vente au détail d’équité sociale. À ce stade, cependant, les directives initiales ne sont pas aussi favorables aux 10 détenteurs de licences initiaux qui étaient chacun autorisés à avoir des cultures ainsi que quatre dispensaires médicaux. L’hypothèse était que ces 10 détenteurs de licences convoités seraient en mesure de fournir en gros le marché du cannabis récréatif sous-approvisionné pendant une période initiale, au moins jusqu’à ce que de nouveaux détenteurs de licences soient prêts à entrer en concurrence. Cependant, cela ne s’est pas concrétisé. Le projet initial de la législation stipule que les titulaires de licences pour le cannabis médicinal (appelés « organisations enregistrées » dans le jargon de l’État) seront autorisés à ajouter quatre magasins de cannabis médicinal supplémentaires (aux quatre existants) et à héberger des services de cannabis récréatif dans trois de ces huit magasins. Mais ils ne pourront offrir des services de vente au détail de cannabis récréatif que trois ans après la première vente de cannabis récréatif dans l’État. Essentiellement, la législation offre aux nouveaux titulaires de licences de vente au détail d’actions sociales une fenêtre de trois ans avant que les organisations enregistrées ne puissent commencer à vendre. En outre, il y a des exigences d’espace dans les dispensaires des organisations enregistrées à allouer aux agriculteurs et transformateurs indépendants de l’État de New York.

De manière générale, nous considérons que les propositions législatives et les directives de l’État de New York empêchent inutilement le marché du cannabis récréatif d’exceller, car l’État n’a pas d’offre de cannabis récréatif et devra compter sur les organisations enregistrées en place pour permettre l’ouverture du marché. Les réglementations entravent ensuite la croissance des détenteurs de licences d’origine. Malheureusement, ces règlements ne feront pas grand-chose pour freiner le marché illicite, ce qui aura un impact négatif sur la réussite des entreprises qui exercent leurs activités sur le marché du cannabis récréatif dans l’État de New York. Compte tenu de la manière dont les autres États ont mis en place leurs propres règles, il semble que la législation de l’État de New York finira par faire l’objet de batailles judiciaires.

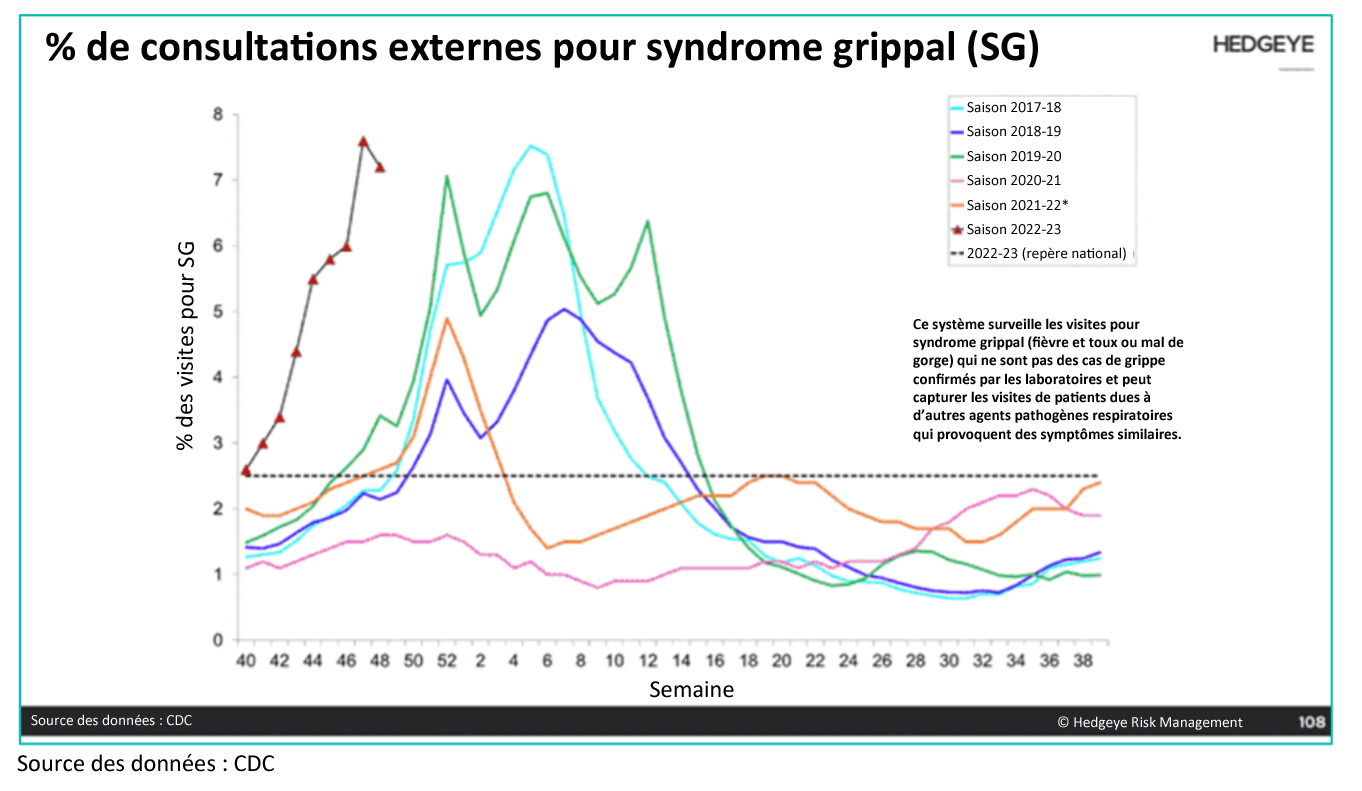

Mise à jour concernant la grippe et le virus respiratoire syncytial

La saison de la grippe est à nos portes et, compte tenu des deux années que nous venons de passer, marquées par des confinements, des restrictions de voyage et le travail à domicile, nous avons été relativement épargnés par cette épidémie annuelle, alors que le monde entier était confronté à la COVID-19. Toutefois, cet automne, les centres de contrôle et de prévention des maladies estiment que plus de 13 millions d’Américains ont été traités pour des maladies liées à la grippe. Avec la circulation de plusieurs virus respiratoires, les centres de contrôle et de prévention des maladies suggèrent que le taux d’hospitalisation cumulé est le plus élevé depuis 2010-2011. Il est important de noter que le taux de dépistage de la grippe de cette année est supérieur à 24 %, alors que les pics précédents étaient d’environ 3,6 %. C’est à New York que la propagation se fait le plus sentir, tandis qu’elle s’étend à au moins une douzaine d’États du sud-est.

Il n’est pas surprenant qu’il y ait une pénurie d’antibiotiques comme l’amoxicilline et, selon l’American Society of Health-Systems Pharmacists, il y a une pénurie de Tamiflu et d’albutérol. Et maintenant, la pénurie de Tylenol pour enfants dont nous avons été témoins ici au Canada s’est étendue aux États-Unis.

Nous présentons cette situation à nos investisseurs comme un moyen de mettre en valeur l’une des plus récentes participations du Fonds, Perrigo (PRGO). Nous avons renforcé notre position depuis le début de l’été. PRGO est l’un des principaux fabricants mondiaux de produits de consommation, de produits pharmaceutiques sans ordonnance sous marque de distributeur, dont 70 % des ventes proviennent du système de santé américain. Ses produits vont des médicaments contre la toux, le rhume et la grippe à divers types de préparations pour nourrissons et sont présents sur les tablettes des principaux détaillants, notamment Walmart, Sam’s Club, Costco, CVS, Kroger, Walgreens, et Target.

Ces magasins ou chaînes vendent des produits de marque de magasin sous leurs propres étiquettes aux soignants partout aux États-Unis. En général, nous constatons une augmentation des ventes due à la demande annuelle de vaccins contre la grippe au cours du troisième trimestre, car les pharmacies font des réserves pour la saison de la grippe qui commence au début du quatrième trimestre. Cette année, le quatrième trimestre de PRGO est prêt pour la saison de la toux et du rhume, car les commandes sont déjà passées et la production est maximisée, en particulier pour les médicaments liquides. Une saison de toux et de rhume plus importante ou plus longue prolonge la force de la demande pour sa vaste gamme de produits au moins jusqu’au premier trimestre, car les détaillants ont dû commander davantage de stocks.

Résultats des entreprises américaines qui exercent leurs activités dans plusieurs États pour le troisième trimestre

Nous pensons qu’il faut se concentrer sur les entreprises qui exercent leurs activités dans le secteur du cannabis qui sont capables de générer des flux de trésorerie avant impôts efficaces plutôt que sur la mentalité de la marée montante qui soulève tous les bateaux. Par conséquent, l’efficacité opérationnelle dans la production et la distribution au détail est primordiale. Compte tenu de l’état actuel des marchés boursiers, il est important de se concentrer sur une exécution solide.

1. Trulieve Cannabis (TRUL) a annoncé des revenus inférieurs aux estimations, mais grâce à une exécution solide et à des efficacités opérationnelles, son BAIIA ajusté a atteint les estimations du consensus. Ses revenus ont diminué de 6 % par rapport au trimestre précédent, mais ils ont augmenté de 34 % par rapport à l’année précédente pour atteindre 301 millions de dollars, contre 306 millions de dollars selon le consensus, 94 % de ses revenus provenant de sa propre distribution ou de ventes verticales. La verticalité est une tendance croissante parmi les entreprises américaines qui exercent leurs activités dans plusieurs États et TRUL est un chef de file. La verticalité s’installe aux États-Unis comme un moyen d’améliorer les marges en contrôlant tous les aspects de la culture, de la production, de la marque et de l’autodistribution. La Floride a été frappée par l’ouragan Ian au cours du trimestre et de nombreuses entreprises américaines qui exercent leurs activités dans plusieurs États ont connu plus d’une semaine de fermetures et d’évacuations. Avec 24 % de tous les dispensaires de l’État de Floride, TRUL continue de s’emparer d’environ 45 % du marché des fleurs de Floride en volume et d’environ 41 % des ventes de tout ce qui comporte une teneur en THC, tout en faisant face à des campagnes promotionnelles concurrentielles d’entreprises américaines qui exercent leurs activités dans plusieurs États qui tentent de prendre des parts de marché. TRUL poursuit sa croissance en dehors de sa base en Floride, avec l’ouverture de 11 sites au cours du troisième trimestre, ce qui porte à 32 % le nombre de ses dispensaires en dehors de la Floride, pour un total de 178 dispensaires dans 11 États. TRUL continue d’être un chef de file en matière d’efficacité de production avec une marge brute de 56 %, avec un bénéfice brut de 168 millions de dollars contre un bénéfice brut de 184 millions de dollars et une marge brute de 58 % au deuxième trimestre. La société a généré un BAIIA ajusté de 99 millions de dollars*, soit une marge de 33 %, et a terminé le trimestre avec 114 millions de dollars de liquidités. Une autre raison pour laquelle nous continuons à être positifs sur TRUL est qu’en plus de ses fortes marges, nous anticipons des flux de trésorerie encore plus importants pour 2023, car nous prévoyons une baisse significative des investissements en capital en 2023 après un cycle d’investissement de plusieurs années pour soutenir la croissance future.

2. Verano (VRNO) a publié des résultats financiers pour le troisième trimestre de 2022 motivés par le marché du cannabis récréatif nouvellement ouvert dans le New Jersey, avec des revenus de 228 millions de dollars, en hausse de 2 % par rapport au trimestre précédent et de 10 % par rapport à l’année précédente. En outre, la société a augmenté l’échelle et l’efficacité de sa production, la marge brute s’étant considérablement améliorée pour atteindre 123 millions de dollars, soit 54 % des revenus contre 44 % au deuxième trimestre, tandis que son BAIIA ajusté a atteint 82 millions de dollars, soit 36 %, contre 34 % au deuxième trimestre. VRNO continue d’exécuter ses stratégies de croissance et d’intégration des deux dernières années d’acquisitions. L’équipe a ouvert 11 nouveaux dispensaires de détail MÜV en Floride, soit un total de 61, ce qui lui confère la deuxième plus grande empreinte dans cet État lucratif et verticalement intégré. Nous soulignons l’intégration verticale forcée de la Floride comme facteur de maintien de fortes marges, la loi de cet État interdisant la vente en gros et n’autorisant que les titulaires de licences à cultiver et à vendre leurs propres produits. En plus des bons résultats obtenus en Floride, VRNO a ouvert deux nouveaux dispensaires Zen Leaf en Virginie-Occidentale et un en Pennsylvanie, et a ouvert son troisième dispensaire Zen Leaf dans le New Jersey, Neptune, sur la côte.

3. Les résultats du troisième trimestre de Terrascend (TER) ont généré des revenus de 67 millions de dollars, reflétant la forte croissance émanant du marché du cannabis récréatif du New Jersey, en plus d’une meilleure exécution provenant du Michigan et de la Pennsylvanie. Les revenus de la vente au détail se sont élevés à 53,4 millions de dollars et ceux de la vente en gros à 13,6 millions de dollars, avec une croissance globale de 3,4 % par rapport au trimestre précédent et de 36,4 % par rapport à l’année précédente. Les ventes au détail sont le moteur de la croissance de TER, avec une croissance de 11 % par rapport au trimestre précédent et de 114 % par rapport à l’année précédente. Les marchés de l’État de Pennsylvanie et du Michigan ont connu des difficultés, mais il convient de noter les améliorations opérationnelles apportées à ces marchés, qui permettront d’améliorer les flux de trésorerie au cours des prochains trimestres. Les opérations de gros ont baissé de 19 % au cours du trimestre, la plupart des entreprises américaines qui exercent leurs activités dans plusieurs États ayant augmenté leur propre verticalité pour lutter contre les problèmes de part de portefeuille et les pressions inflationnistes. Sa marge brute a atteint 36,3 %, tandis que son BAIIA ajusté s’est amélioré pour atteindre 17 % des ventes, soit 11,3 millions de dollars, contre 9 % ou 5,8 millions de dollars au deuxième trimestre.

Le troisième trimestre a été le premier trimestre complet de contribution au cannabis récréatif des dispensaires de Maplewood et Phillipsburg dans le New Jersey, en plus d’une contribution partielle de son troisième emplacement à Lodi, qui a ouvert fin juillet. La direction estime que chaque magasin pourrait atteindre un taux d’exploitation d’au moins 40 millions de dollars par an (avec une possibilité de 50 à 60 millions de dollars par an), Lodi devant devenir le magasin le plus rentable du New Jersey. TER se distingue par sa relation de distribution exclusive en Pennsylvanie, dans le Michigan et le New Jersey avec Cookies, la plus grande marque mondiale de l’industrie du cannabis. En tant que cultivateur exclusif, TER est en mesure de développer son activité de grossiste, car ses concurrents dans ces États veulent la marque Cookies dans leurs rayons. Nous voyons des avantages à long terme dans cette relation.

Les résultats du troisième trimestre de 2022 reflètent une période de transition difficile pour Cresco Labs (CL), avec un chiffre d’affaires de 210 millions de dollars, en baisse de 2 % par rapport à l’année précédente. Cependant, une lecture attentive de ses activités met en évidence une compression des prix dans divers marchés d’État où les concurrents se concentrent de plus en plus sur l’intégration verticale, réduisant ainsi leur demande pour les activités de gros de CL. En outre, la société a subi l’impact négatif de son retrait de la distribution tierce en Californie, où elle avait auparavant concentré des capitaux et des efforts considérables pour développer ses marques depuis 2020. CL a profité du trimestre pour fermer certains établissements peu rentables, tout en travaillant à la cession d’actifs et de licences en double dans le cadre de l’acquisition de Columbia Care (CCHW), dont la clôture est prévue au premier trimestre de 2023. Pendant cette période de réduction de la demande de la part des dispensaires tiers, ses revenus de gros se sont élevés à 93 millions de dollars au cours du trimestre, maintenant la position de CL en tant que premier grossiste de cannabis aux États-Unis. Les revenus de ses dispensaires de détail ont augmenté de 11 % par rapport à l’année précédente, pour atteindre 118 millions de dollars. Sa marge brute s’est élevée à 100 millions de dollars, soit 47 % des revenus, tandis que son BAIIA ajusté du troisième trimestre de 2022 s’est élevé à 42 millions de dollars, soit 20 % de ses revenus. Malgré un environnement économique difficile, la société a pu générer 26 millions de dollars de flux de trésorerie d’exploitation au cours du trimestre. Les consommateurs étant généralement tendus en cette période d’inflation, et l’accent étant mis sur la verticalité par ses concurrents, nous sommes prudemment optimistes quant à la poursuite de la cession d’actifs et de licences avant la conclusion de la transaction impliquant CCHW, avec une pondération réduite de ce titre par rapport aux autres entreprises américaines qui exercent leurs activités dans plusieurs États.

4. Curaleaf (CURA) a généré un chiffre d’affaires de 340 millions de dollars au troisième trimestre, avec une croissance de 1 % par rapport au trimestre précédent et de 7 % sur la période du troisième trimestre de 2021. La plus grande contribution au troisième trimestre a été le marché du New Jersey, qui a connu une croissance de 21 % au cours du trimestre. La direction a fait remarquer que deux de ses dispensaires dans l’État, (un maximum de trois) sont en passe de générer 80 millions de dollars pour l’année. Son troisième magasin vient d’ouvrir et devrait également générer de solides résultats. En dehors de la croissance dans le New Jersey, plusieurs marchés principaux ont connu des difficultés au troisième trimestre. La direction a noté que les effets de l’ouragan Ian ont pesé sur ses ventes et sa rentabilité en Floride, tandis que d’autres marchés clés pour la société, soit la Pennsylvanie et le Colorado, ont également connu un ralentissement.

Le chiffre d’affaires de la vente au détail lié à ses dispensaires a atteint 260 millions de dollars, contre 225 millions de dollars l’année précédente, mais les revenus de gros ont diminué de 14 %. Le bénéfice brut de la société s’est élevé à 165 millions de dollars, les marges chutant de 360 points de base par rapport au trimestre précédent pour atteindre 48,5 %, tandis que ses marges de BAIIA ajustées se sont élevées à 84 millions de dollars, soit une marge de 25 %, en baisse de 2,5 % par rapport au trimestre précédent. D’après les rencontres avec la direction, il semble que la société soit en pleine phase de rationalisation et qu’elle envisage de se débarrasser de certains actifs peu rentables sur des marchés lents. Avec un nouveau président et un nouveau directeur financier, nous restons prudents, car la combinaison de vents contraires macroéconomiques et de surconsommation antérieure met sous pression la capacité de la société à croître de manière rentable.

5. Jamieson Wellness (JWEL) a publié ses résultats pour le troisième trimestre de 2022. Ses revenus ont augmenté de 24 % pour atteindre 138,9 millions de dollars pour cette période, contre 112,4 millions de dollars au troisième trimestre de 2021, grâce à une croissance de 31,8 % du segment Jamieson Brands. La société a enregistré une croissance interne de 12 % dans son activité de marque nationale (canadienne) et une croissance de près de 30 % dans son secteur d’activité en Chine. Sa marge brute a atteint 48,5 millions de dollars, mais a diminué de 400 points de base pour s’établir à 40 %, car l’acquisition de Youtheory aux États-Unis a contribué au chiffre d’affaires, mais sa marge est plus faible. Son BAIIA ajusté a augmenté de 16 % pour atteindre 29,5 millions de dollars, tandis que son bénéfice net était de 10,9 millions de dollars. Youtheory est une marque qui peut se développer dans plusieurs canaux aux États-Unis et JWEL pense qu’elle peut tirer parti de ses relations dans le secteur des produits de grande consommation pour obtenir davantage de listes de produits, ce qui entraînera une adoption rapide pour certains partenaires détaillants. JWEL continue de gagner du terrain sur le plan opérationnel avec une croissance interne à un chiffre, tout en détenant une part de marché supérieure à 25 % au Canada, soit deux fois plus que le concurrent le plus proche. Les autres initiatives clés pour l’avenir de JWEL comprennent son expansion aux États-Unis et en Chine. Malgré sa solidité, l’action se négocie près de son plus bas niveau sur deux ans et se situe à son plus bas niveau sur cinq ans, soit 11 fois son BAIIA à terme.

6. SunOpta (STKL) a généré une augmentation globale de ses revenus de 15,7 % à 229,7 dollars au troisième trimestre de 2022, avec une croissance générale du lait à base de plantes menée par une augmentation de 68 % du lait d’avoine. Les volumes de produits d’origine végétale ont augmenté de 7 % par rapport au trimestre précédent, grâce à la demande de lait d’avoine. Le canal de vente au détail de la société a connu une croissance de ses ventes de 16 %, tandis que celui de restauration a connu une croissance de 30 %. Un facteur important pour STKL est l’utilisation efficace de sa capacité accrue de production de lait d’avoine, ce qui lui permet de répondre à la demande croissante des ventes de lait d’avoine qui ont augmenté de 68 % au troisième trimestre, dépassant la croissance de 29 % de l’ensemble de la catégorie du lait alternatif au troisième trimestre, les nouveaux produits ou les nouveaux clients représentant 15 % de la croissance des revenus.

Les statistiques d’Insights Sales Data et de la Plant Based Foods Association montrent qu’environ 62 % des ménages américains achètent des produits à base de plantes. STKL a pu tirer parti de ses installations de production et de son activité de marque privée pour fournir des produits à base de plantes à des détaillants tels que Albertson’s, Costco, Walmart, Starbucks, Whole Foods, Jamba, IHOP Kroger, Dollar General et Sam’s Club. Pour STKL, le lait d’avoine est désormais le lait végétal de la société le plus rentable, même si les laits d’amande et de soja ont également vu leurs ventes augmenter. La marge brute a augmenté de 190 points de base pour atteindre 13,7 %, contre 11,8 % au troisième trimestre de l’année précédente, malgré une dilution de la marge d’environ 140 points de base dans la répercussion des prix pour couvrir l’inflation des coûts. En fin de compte, au cours d’un trimestre où de nombreuses sociétés ont raté leurs estimations, STKL a annoncé un BPA de 0,02 $ pour le troisième trimestre, contre une estimation consensuelle de -0,01 $, tandis que la direction a également relevé la limite inférieure de ses prévisions pour ses revenus et son BAIIA.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,53 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Notre interprétation actuelle des indicateurs de volatilité des actifs croisés et des mesures du volume des transactions quotidiennes nous indique que, pour l’instant, nous serons des négociateurs sélectifs de nos transactions d’options privilégiées, surtout lorsque le volume est en baisse et que les paramètres fondamentaux se dégradent. Nous avons besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain.

Comme la tendance est au sommet de volatilité, nous avons été assez sélectifs dans nos transactions en nous orientant davantage vers les soins de santé à grande capitalisation et à faible bêta pour l’instant.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 53 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment AstraZeneca PLC (AZN), Abbott Laboratories (ABT), UnitedHealth Group Inc. (UNH), Merck & Co Inc. (MRK), Perrigo Company PLC (PRGO), Eli Lilly and Co (LLY), et Tilray Brands Inc. (TLRY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

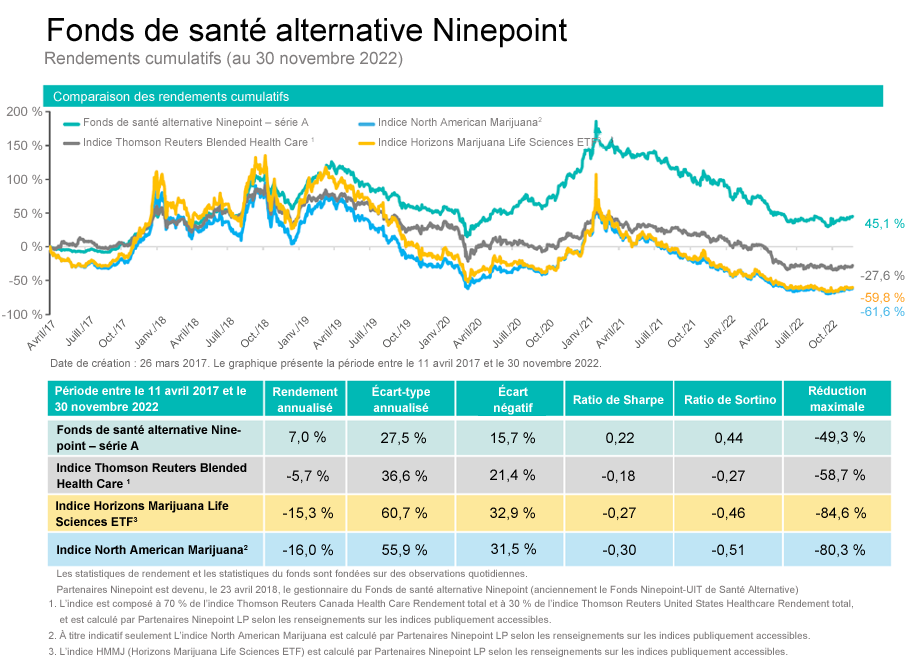

Fonds de santé alternative Ninepoint — Rendements composés¹ au 30 novembre 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | 1,5 % | -26,1 % | 1,1 % | -1,9 % | -26,1 % | -1,8 % | 4,6 % | 9,4 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 1,9 % | -35,3 % | 2,4 % | -5,3 % | -33,5 % | -16,9 % | -9,9 % | -6,6 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 61,0 % | -30,6 % |

| Écart-type | 28,0 % | 30,3 % |

| Ratio de Sharpe | 0,3 | -0,2 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au novembre 30, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le novembre 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada