Fonds de santé alternative Ninepoint

Commentaire de décembre 2022

Introduction

Dans le commentaire de ce mois-ci, nous présentons nos perspectives pour le Fonds de santé alternative Ninepoint. 2022 a été une année difficile pour la plupart des secteurs, mais celui des soins de santé s’est distingué par sa stabilité et sa solidité continue, car il a largement surpassé le marché en général. Nous continuons à allouer des capitaux importants à ce secteur. Le secteur américain du cannabis a été entravé par des déceptions réglementaires qui ont contribué à la faiblesse du marché des actions, même si les principales entreprises qui y exercent des activités génèrent des flux de trésorerie importants et présentent de solides bilans. La réaction négative du marché à l’absence de changements législatifs au niveau fédéral américain offre une occasion de croissance à long terme, car de nombreux titres ont été dépréciés et méritent une attention particulière.

Le secteur canadien du cannabis continue de souffrir de la surconstruction et de la surréglementation précédentes, en plus de la saturation au niveau des dispensaires. Par conséquent, nous étions sous-pondérés au Canada en 2022 et restons prudents pour 2023, bien que nous voyions certaines occasions, notamment sur le marché des options.

Comme mentionné ci-dessus, en 2023, nous pensons que notre allocation aux soins de santé sera un domaine de premier plan pour la croissance et la stabilité en cette période de faiblesse des marchés d’actions et de volatilité accrue. Les fondamentaux de la demande sont solides, le secteur est à bien des égards à l’abri de la récession et, compte tenu de la division du Congrès, la menace d’une augmentation des mandats réglementaires s’est dissipée. En outre, comme le monde continue d’adopter des stratégies proactives pour la santé personnelle, les régimes quotidiens impliquant des vitamines et des suppléments et un mode de vie sain continuent de croître, conduisant à des rendements plus élevés dans le Fonds de nos titres de santé et de bien-être.

Perspectives pour le secteur américain du cannabis

En 2022, les entreprises américaines du secteur du cannabis ont ressenti les effets de la limitation des capitaux, les marchés boursiers ne tenant pas compte des flux de trésorerie et de la vigueur de la demande, dans l’attente de changements législatifs américains très attendus, destinés à améliorer l’accès aux marchés bancaires et financiers pour les entreprises américaines qui exercent leurs activités dans plusieurs États. Comme les acteurs du marché des actions ont vendu sans discernement tous les titres américains, nous continuons à croire fermement que toutes les entreprises dans le secteur du cannabis ne sont pas créées égales. Les rendements du Fonds se distinguent de celles d’autres fonds et FNB axés sur le cannabis, car notre approche consiste à être sélectifs et à privilégier les entreprises les plus solides qui ont une exécution solide et maintiennent des marges importantes. En outre, certaines entreprises américaines qui exercent leurs activités dans plusieurs États se distinguent par le leadership dont jouissent les entreprises en place dans les États où les licences sont limitées; celles qui ont des bilans solides, un coût du capital plus faible et qui peuvent donc résister à la concurrence par les prix des joueurs plus faibles qui tentent d’acheter des parts de marché.

Nous avons été témoins une fois de plus de l’échec du Congrès à promulguer les dispositions du SAFE Banking Act pour les entreprises américaines du secteur du cannabis, cette dernière fois pendant la session boiteuse. Le SAFE Banking Act n’est cependant pas le catalyseur ultime ou la raison pour laquelle nous continuons à investir dans le secteur du cannabis américain. Notre équipe est convaincue que le passage, au niveau des États, du cannabis médicinal au cannabis récréatif a considérablement élargi le marché du cannabis légal, les entreprises américaines avec une forte exécution consolidant leur part de marché et générant des flux de trésorerie et une rentabilité plus importants, à l’instar des sociétés de biens de consommation courante bien connues telles que Proctor & Gamble (PG), General Mills (GIS) et Colgate-Palmolive (CL). Il faut se rappeler qu’au cours de la dernière décennie, lorsque cette industrie a vu le jour avec le Colorado, annonçant le premier marché d’État pour le cannabis récréatif, le Congrès américain n’a jamais été considéré comme utile. L’échec du Congrès permet au département de la Justice de s’impliquer, dans le cadre du système fédéral, s’il y a un vide au niveau fédéral et que l’État réglemente; les tribunaux pourraient alors soutenir l’annulation de l’autorité fédérale.

Un autre levier qui aide certaines entreprises américaines qui exercent leurs activités dans plusieurs États est la capacité d’utiliser leurs propres réseaux de dispensaires de détail pour combattre les vents contraires inflationnistes qui auraient autrement un effet plus prononcé sur les marges. La verticalisation, l’attribution d’une plus grande partie des unités de gestion des stocks à ses propres dispensaires de détail et la réduction de la dépendance à l’égard du marché de gros permettent à certaines entreprises américaines qui exercent leurs activités dans plusieurs États de maintenir des marges d’exploitation plus élevées, tout en promouvant des produits et des marques uniques au sein d’un réseau de détail. Les entreprises américaines qui exercent leurs activités dans plusieurs États qui ont construit des réseaux de détail solides devraient être en mesure de générer des marges plus importantes que celles qui ont un grand nombre d’États avec des activités minimales ou une distribution de détail limitée.

Un autre facteur de différenciation dans le paysage du cannabis américain est que certaines entreprises ont refinancé leur dette à des taux plus abordables et arrivent à la fin de programmes pluriannuels de dépenses en capital. Au cours des deux dernières années, de nombreuses entreprises américaines qui exercent leurs activités dans plusieurs États ont mis en place des cultures, des dispensaires de détail, ont fait des acquisitions et ont intégré des activités. Ces programmes ont été interrompus, ce qui fait que certaines d’entre elles auront des marges de trésorerie d’exploitation nettement plus élevées en 2023.

Cela ne veut pas dire qu’il n’y aura pas de mauvaises nouvelles en 2023, mais les mauvaises nouvelles seront concentrées parmi les entreprises américaines qui exercent leurs activités dans plusieurs États moins capitalisées qui souffrent des vents contraires de l’inflation. Sur ce marché, les leaders bien capitalisés bénéficieront de l’afflux d’acquisitions ou simplement d’une réduction de la concurrence. La consolidation agira comme un mécanisme d’autocorrection, car les entreprises qui vont survivre seront en mesure de prendre des parts de marché.

Catalyseurs de hausse pour le cannabis américain

Il est important de tenir compte des catalyseurs potentiels de hausse, car les marchés boursiers ont mal évalué le secteur américain du cannabis. Sur le nombre d’États qui ont légalisé le cannabis récréatif, à à l’heure actuelle, 50 % des adultes américains vivent dans un tel État qui a adopté des mesures de légalisation. Et ce chiffre est appelé à augmenter au cours des deux prochaines années, à mesure que de nouveaux États légaliseront l’usage du cannabis récréatif. D’ici la fin de 2024, nous estimons que 60 % des adultes aux États-Unis vivront dans un État dans lequel le cannabis récréatif est légal.

Outre la croissance du marché État par État qui devrait atteindre 26 milliards de dollars de ventes légales d’ici la fin de 2022, la demande de produits à base de cannabis continue de dépasser les habitudes de consommation d’alcool. La croissance du volume des unités reste forte (malgré les craintes de récession) et atteint 12 % par an aux États-Unis. Au cours des cinq dernières années, les ventes de cannabis légal ont augmenté à un taux de croissance annuel composé (TCAC) de 46 %, alors que les ventes d’alcool ont augmenté à un TCAC de 5 % (tout au long de 2022). Nous continuons à penser que cette demande croissante exerce une pression supplémentaire sur les législateurs pour qu’ils assouplissent davantage les lois fédérales et qu’ils modifient la stigmatisation liée à la consommation de cannabis. Les vents contraires de l’inflation ont certes un impact sur les consommateurs, mais les entreprises efficaces sont capables de produire des marques de valeur au sein de leurs réseaux de dispensaires, ce qui permet d’amortir les pressions sur les marges.

En outre, il faut souligner que le cannabis est similaire à l’alcool avec une quantité importante d’inélasticité de la demande, surtout en période de récession.

Les décrets du président Biden sur le cannabis

Dans le commentaire d’octobre, nous avons analysé en détail l’annonce faite par le président Biden le 6 octobre, soulignant son désir d’agir rapidement pour reclasser le cannabis dans le Controlled Substances Act. Cet après-midi-là et les jours suivants, les actions se sont redressées. Nous rappelons aux investisseurs que cette transition sera probablement accomplie dans les 18 prochains mois, l’administration Biden tentant d’apporter des changements législatifs avant le prochain cycle électoral. Nous fournissons une note sur les implications de la reclassification pour l’industrie du cannabis.

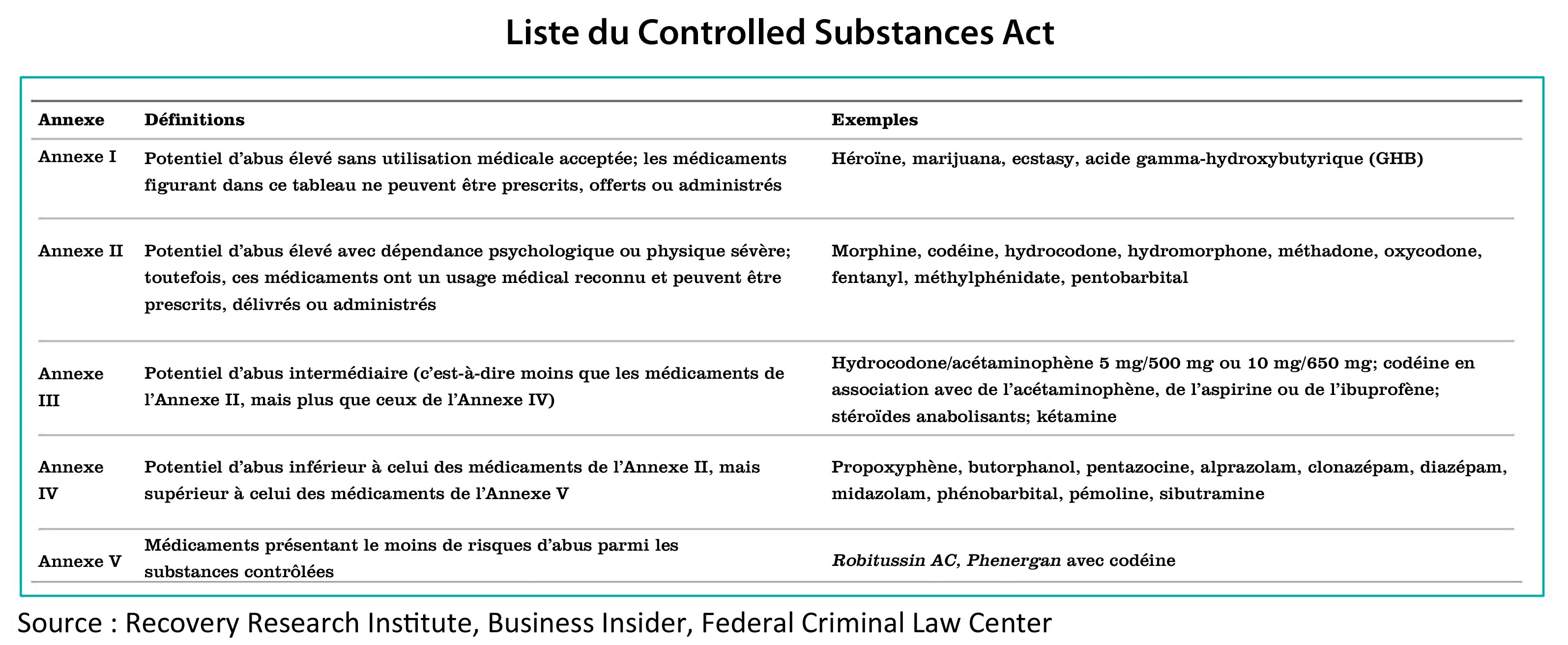

Le président a demandé au secrétaire d’État à la santé et aux services sociaux, M. Becerra, et au procureur général, M. Garland, d’entreprendre une révision de la classification de la marijuana dans la loi fédérale. À l’heure actuelle, la marijuana est une substance contrôlée de l’annexe I, au même niveau que l’héroïne et à un niveau plus élevé que le fentanyl. Nous pensons que cette annonce est un développement important pour le cannabis américain et qu’elle pourrait avoir un effet boule de neige sur le secteur. La proposition du président ouvre la porte à une reclassification de la marijuana dans une catégorie moins restrictive, ce qui, selon nous, pourrait être un catalyseur important. La reclassification débloque le cannabis du point de vue du financement; il devient accessible aux universités et aux laboratoires à des fins de recherches et supprime l’interdiction fédérale faite aux fondations et autres grandes institutions de soutenir ces recherches.

En demandant cette révision, le président a la possibilité de contourner le Congrès en demandant aux agences fédérales (santé et services sociaux et département de la Justice) d’envisager de reclassifier le cannabis. Dans ce processus, le secrétaire à la santé peut soumettre unilatéralement une demande de reclassement au procureur général. Une fois que le procureur général et le département de la Justice auront examiné la demande, celle-ci sera transmise au Secrétariat américain aux produits alimentaires et pharmaceutiques qui procédera à son examen. Ces conclusions seraient contraignantes pour la décision relative à l’établissement du rôle du département de la Justice. Il est important de noter que le secrétaire d’État à la santé et aux services sociaux, M. Becerra, et le procureur général, M. Garland, ont joué un rôle clé dans la protection de la Californie contre l’ingérence fédérale lorsque Jeff Sessions était procureur général des États-Unis.

Comme nous l’avons mentionné à plusieurs reprises, malgré la solidité des fondamentaux, les multiples des actions américaines du cannabis ont été entravés par le placement du cannabis dans l’annexe I du Controlled Substances Act, ce qui empêche les cotations sur une bourse américaine et pose des problèmes aux dépositaires pour détenir ces titres. Une fois le reclassement effectué, cela permettrait de modifier officiellement les règles du Financial Crimes Enforcement Network du Trésor américain, qui a offert des conseils sur la façon de traiter les entreprises liées à la marijuana sur la base du Cole Memo qui a été initialement rédigé pendant l’administration Obama en 2014. La modification des règles du Financial Crimes Enforcement Network relatives à la lutte contre le blanchiment d’argent offrirait aux institutions, aux dépositaires et aux maisons de courtage de premier ordre le confort nécessaire pour autoriser les transactions sur les actions du cannabis américain, ce qui libérerait des liquidités dans le secteur. De plus, avec les changements de règles du Financial Crimes Enforcement Network, les services bancaires seraient disponibles pour les entreprises américaines qui exercent leurs activités dans plusieurs États, des services qui incluraient des dispositions pour les paiements par carte de crédit ainsi que des coûts réglementaires réduits pour faire des affaires avec les entreprises américaines liées à la marijuana. Dans l’ensemble, le reclassement est une occasion importante qui réduit la stigmatisation du cannabis, permet l’accès aux services bancaires pour l’industrie, ouvre la voie à la participation des investisseurs institutionnels américains dans le secteur et permet la cotation aux États-Unis d’entreprises américaines qui exercent leurs activités dans plusieurs États.

Il y a deux étapes à considérer lorsqu’il s’agit de reclasser le cannabis. En rétrogradant le cannabis au rang de médicament de l’annexe II, on le mettrait sur un pied d’égalité avec les autres médicaments proposés par les réseaux de pharmacies et on permettrait aux institutions américaines d’investir dans ce domaine tout en poursuivant les recherches. La principale solution de rechange serait de reclasser le cannabis dans la liste des substances de l’annexe III. L’impact serait substantiel du point de vue des flux de trésorerie, car les prélèvements onéreux liés à l’imposition 280E de l’IRS, qui ne s’applique qu’aux groupes qui traitent des substances contrôlées des annexes 1 et 2, seraient supprimés, ce qui augmenterait considérablement les flux de trésorerie d’exploitation de toutes les entreprises américaines du secteur du cannabis.

Nous avertissons les investisseurs qu’il s’agit du début d’un processus qui prendra jusqu’à deux ans. Nous pensons que les impacts importants de cette annonce à court terme pour le secteur sont les suivants : i) elle met le débat et la discussion sur la réforme du cannabis au premier plan dans un Congrès qui a beaucoup d’autres questions à examiner; ii) elle rappelle aux investisseurs que la réforme fédérale du cannabis est inévitable, et que l’élan positif généré aidera à soulager certaines des contraintes de capital auxquelles l’industrie est confrontée alors que l’intérêt des investisseurs a diminué; iii) elle peut également apporter un certain réconfort aux investisseurs en leur montrant que l’administration actuelle n’a aucun appétit pour une application stricte des lois fédérales sur le cannabis.

Les marchés d’État à surveiller

Plusieurs États ouvrent de nouveaux marchés pour le cannabis récréatif. Dans le Nord-Est, le Connecticut, le Rhode Island, l’État de New York et le Maryland sont tous prêts à introduire la vente de cannabis récréatif dans les mois à venir. Ces ouvertures de marché seront suivies par l’ouverture du marché de l’État du Montana en milieu d’année, faisant passer le marché global d’une estimation de 26,5 milliards de dollars en 2022 à 45,3 milliards de dollars en 2027. (Source : Cowen, 15 décembre 2022)

État de New York – L’État de New York, qui avait, comme nous le mentionnions dans notre commentaire de novembre, une sélection de modèles d’État à utiliser pour structurer son marché, a adopté une approche plus lourde en matière de législation, avec des taxes et des frais plus élevés similaires à ce qui a été établi en Californie. Le résultat involontaire est que l’approche de la légalisation de l’État renforcera le marché illicite, empêchant le marché légal d’être compétitif et empêchant une croissance significative. Nous pensons que, parmi les nouveaux marchés d’État mentionnés, le Maryland est en passe de devenir le leader du peloton en matière de croissance précoce.

New Jersey – Le New Jersey continue à se développer et a été un marché très fort pour les entreprises disposant de licences. L’offre reste limitée et les ouvertures de dispensaires ont été restreintes par les autorités étatiques et locales, ce qui place ces entreprises dans une position avantageuse par rapport à celles des États voisins, soit la Pennsylvanie et l’État de New York. Entre le deuxième et le troisième trimestre, les ventes de cannabis récréatif dans le New Jersey ont augmenté de plus de 35 % et devraient continuer à croître sur une trajectoire saine.

Entreprises américaines qui exercent leurs activités dans plusieurs États

Dans l’environnement actuel, maintenant que la session boiteuse du Congrès a laissé passer l’occasion d’approuver le SAFE Banking Act, nous mettons en garde les investisseurs de ne pas jeter le bébé avec l’eau du bain. Il existe des entreprises américaines qui exercent leurs activités dans plusieurs États qui sont de loin de meilleures entreprises, sur des marchés plus forts, générant des flux de trésorerie plus importants et qui devraient être considérées à des fins de placement en 2023. Nous sommes d’accord pour dire que tous les secteurs de la consommation sont soumis à des vents contraires en termes de pressions inflationnistes qui rongent les portefeuilles, mais il existe une inélasticité de la demande pour le cannabis. En outre, au sein du secteur, nous constatons une séparation entre les nantis et les démunis, qui deviendra évidente en 2023. Il y a des entreprises américaines qui exercent leurs activités dans plusieurs États qui ont des bilans solides, un coût du capital plus faible et qui sont à la fin d’une phase de dépenses en immobilisations. Et puis il y a celles qui sont encore en train d’investir dans l’expansion des cultures, de mobiliser des fonds sur des marchés plus difficiles, sans un grand réseau de dispensaires pour générer des marges importantes. Nous pensons que 2023 sera une année de consolidation, les acteurs les plus faibles ne pouvant continuer sans fusionner ou être acquis à des valorisations décotées.

Nous continuons à privilégier les entreprises américaines qui exercent leurs activités dans plusieurs États telles que Green Thumb Industries (GTI) pour propulser notre Fonds en 2023. L’entreprise a connu une meilleure croissance interne que d’autres grandes entreprises américaines qui exercent leurs activités dans plusieurs États, en obtenant de nouvelles licences d’État plutôt qu’en achetant des marchés d’État importants. Nous comparons la croissance interne et la stratégie d’acquisition de GTI à celles d’autres entreprises qui se sont appuyées sur des acquisitions majeures qui ont entraîné d’importants problèmes d’intégration. L’entreprise se concentre sur le rendement du capital investi et dispose d’une base d’actifs solide avec une exposition aux marchés en croissance du New Jersey, du Maryland et, avec l’annonce récente du partage des locaux de Circle K en Floride, verra l’expansion de son empreinte en Floride, qui est le troisième plus grand marché du cannabis aux États-Unis. En outre, son marché d’origine, l’Illinois, est sur le point d’accueillir un nombre considérable de dispensaires en 2023, et elle est l’une des entreprises historiques de l’État qui bénéficiera de l’augmentation des ventes en gros. L’entreprise exploite à l’heure actuelle 17 sites de production, avec 77 points de vente au détail dans 15 États américains, et se négocie à un multiple VE/BAIIA (basé sur des estimations pour 2023) de 6,7 fois contre un multiple moyen de 15 fois pour les entreprises de biens de consommation courante.

Nous sommes également d’avis que Trulieve Cannabis (TRUL), un autre placement important du Fonds, est une autre entreprise américaine qui exerce ses activités dans plusieurs États qui se concentre sur l’exécution. Il y a plus de 18 mois, elle a conclu la plus grande acquisition (à l’époque) dans le secteur du cannabis, en fusionnant avec Harvest Health. Elle s’est distinguée en fermant et en intégrant efficacement le réseau de dispensaires Harvest et les installations de traitement et de culture connexes, tout en augmentant ses ventes et ses marges de BAIIA. L’entreprise est bien préparée à exercer ses activités dans l’environnement actuel grâce à une verticalisation accrue et à plus de 275 000 mètres carrés de culture aux États-Unis, ce qui lui permet de maintenir et d’accroître ses marges sur des marchés clés tels que la Floride, l’Arizona et la Pennsylvanie. Nous voyons une croissance continue pour l’entreprise avec son exposition dans le Maryland et l’ouverture du marché du cannabis médicinal en Géorgie. Un atout supplémentaire en sa faveur est qu’elle est à la fin d’un important programme de dépenses en immobilisations et que 2023 apportera un important flux de trésorerie d’exploitation étant donné le besoin réduit de nouvelles installations, ou dispensaires. Elle est en excellente position avec un bilan solide et des activités efficaces avec des marges d’exploitation parmi les plus élevées du secteur. L’entreprise exerce à l’heure actuelle ses activités dans 11 États avec un total de 176 dispensaires, des installations de fabrication exploitant plus de 275 000 mètres carrés de culture, et se négocie à un multiple VE/BAIIA (basé sur des estimations pour 2023) de 4,2 fois.

Verano Holdings (VRNO) et Terrascend (TER) sont deux autres entreprises américaines qui exercent leurs activités dans plusieurs États qui, selon nous, continuent de se situer dans la catégorie supérieure des entreprises en activité dans ce domaine. VRNO est un chef de file dans le New Jersey et est le deuxième plus grand exploitant de dispensaires sur le grand marché de la Floride. En outre, l’entreprise a traversé une période d’acquisition importante au cours des deux dernières années et génère désormais des marges fortes et stables. Elle exerce également ses activités de manière efficace sur le marché du cannabis médicinal en pleine croissance de l’Ohio et de l’Illinois, où elle bénéficiera de l’ouverture de 185 dispensaires supplémentaires au cours de l’année prochaine. L’entreprise a récemment refinancé sa dette à terme et arrive à la fin de son programme de dépenses en immobilisations, ce qui nous permet de prévoir des flux de trésorerie plus importants en 2023. VRNO exerce à l’heure actuelle ses activités dans 14 États, avec près de 100 000 mètres carrés de culture et 115 dispensaires, et se négocie à un multiple VE/BAIIA (basé sur des estimations pour 2023) de 4,2 fois.

TER est un acteur à effet de levier en Pennsylvanie, dans le New Jersey et dans le Michigan, l’expansion se faisant sur le marché du cannabis récréatif du Michigan. L’entreprise est un chef de file sur le marché du New Jersey, qui présente une importante occasion de croissance, et combinée à l’exclusivité que TER a avec Cookies (la marque de cannabis la plus connue au monde) dans les trois États, TER est en mesure de développer son activité de gros à un moment où les entreprises américaines qui exercent leurs activités dans plusieurs États perdent du terrain sur le marché de gros en raison d’une verticalisation accrue. La solidité des flux de trésorerie est également un facteur pour TER, car l’intégration de GAGE dans le Michigan est terminée et devrait fournir des flux de trésorerie positifs, tandis que l’amélioration des fleurs de qualité supérieure provenant de son installation de culture en Pennsylvanie renforcera également la marge. Enfin, le bilan de l’entreprise a été renforcé au cours des 45 derniers jours, TER ayant réussi à se désendetter tout en obtenant un vote de confiance de Canopy Growth (WEED) et de Constellation Brands (STZ) par l’exercice de leurs bons de souscription à un prix d’exercice représentant une prime d’environ 86 % par rapport au cours de clôture de TER le jour précédant l’annonce. TER a annoncé un accord avec Canopy USA qui verrait l’instrument de placement américain de Canopy augmenter sa participation dans TER à environ 18,2 % (environ 12,0 % à l’heure actuelle) par la conversion d’environ 125,5 millions de dollars canadiens de dette de TER et permettrait à Canopy USA de convertir ses 125,5 millions de dollars canadiens de prêts globaux en une série d’actions échangeables, de bons de souscription et d’options d’achat d’actions ordinaires qui, au total, pourraient représenter une participation d’environ 23,4 % dans TER. Au total, après le refinancement de la dette liée au Michigan et la conversion des prêts de Canopy, TER a maintenant réduit de plus de 100 millions de dollars américains la dette de son bilan et a réduit ses frais d’intérêt annuels d’environ 10 millions de dollars américains, ce qui sera utile dans cette prochaine phase concurrentielle de l’industrie du cannabis. TER exerce à l’heure actuelle ses activités dans cinq États (et dans les 10 provinces canadiennes) avec 7 installations de culture et 32 dispensaires. L’entreprise se négocie à un multiple VE/BAIIA (basé sur des estimations pour 2023) de 9 fois.

Cannabis canadien

Si, au Canada, l’ensemble de l’industrie du cannabis continue de croître du point de vue des revenus, atteignant un taux de ventes nationales de 4,4 milliards de dollars, les marges de bon nombre des principaux producteurs autorisés canadiens continuent cependant de souffrir. En 2022, on a constaté que l’accent était toujours mis sur la fermeture des installations de culture construites depuis 2017. La surconstruction a été causée par l’investissement massif d’investisseurs exubérants dans ce secteur naissant, avec des équipes de direction qui n’avaient que peu ou pas d’expérience dans le domaine de la culture. Il en a résulté une concentration (par beaucoup) sur le fait d’être le plus grand cultivateur au Canada plutôt que de devenir le plus efficace. Du point de vue de la culture, nous pensons que 2023 verra de nouvelles réductions dans les activités des installations, tout en voyant certains titulaires de licence manquer de capital. La grande différence entre les entreprises autorisées plus faibles au Canada par rapport aux entreprises américaines autorisées qui exercent leurs activités dans plusieurs États plus faibles dans les états à licence limitée aux États-Unis est qu’il y aura peu ou pas d’offres pour les licences au Canada. Les entreprises qui vont le mieux s’en sortir au Canada seront celles qui continueront à se concentrer sur des activités efficaces, plutôt que d’inonder les distributeurs provinciaux avec des unités de gestion des stocks qui finissent par rester inutilisées dans les stocks.

Sur le front des dispensaires de détail au Canada, nous continuons à observer une série de défis pour les entreprises, comme des vents contraires inflationnistes entraînant des ajustements dans le comportement des acheteurs, la saturation des emplacements dans les grands marchés urbains, ou encore la compression des prix de détail plutôt que la différenciation des produits comme principal moteur de la demande. Compte tenu des conditions actuelles du marché de l’exploitation et des vents contraires du marché des actions, nous continuons à faire preuve de prudence à l’égard du marché canadien. Nous ne prenons en compte que quelques placements, en distinguant Village Farms (VFF) comme une entreprise qui comprend le secteur de la culture, un producteur à faible coût qui exerce ses activités sur tous les marchés provinciaux et continue à gagner des parts de marché.

Marché européen

L’Europe est au début de l’ouverture d’un grand marché du cannabis, potentiellement plus grand que le marché combiné du Canada et des États-Unis. On parle ici d’un marché de 560 millions de personnes (sans compter la Russie), et plus de 90 % du marché du cannabis est actuellement constitué de ventes illicites. Cela signifie que si les gouvernements reconnaissent les besoins médicaux et les désirs récréatifs de leurs citoyens, la croissance du marché et les taxes d’accises et emplois qui en découlent pourraient être substantiels.

Le marché légal du cannabis en Europe est un marché médicinal, les différents pays ayant des listes d’autorisations différentes. En Europe, la douleur chronique d’intensité modérée à sévère touche 19 % des Européens adultes (106 millions de personnes), l’anxiété, 5,4 % (30 millions de personnes), l’insomnie, plus de 10 % (55 millions de personnes), et la dépression, 6,4 % (36 millions de personnes). Pour accroître l’adoption, les organismes de réglementation doivent augmenter le nombre d’indications autorisées en plus des services potentiellement remboursables couverts par l’assurance afin d’améliorer l’accès. Les principaux pays européens à l’origine du développement du marché sont l’Allemagne, la Suisse, l’Espagne et la France. Israël est à la pointe de la recherche sur le cannabis médicinal et offre un accès amélioré par rapport aux autres pays d’Europe. Le nombre de patients européens qui consomment du cannabis médicinal a atteint 280 000, l’Allemagne et Israël étant en tête de liste, et d’ici 2027, avec divers efforts de légalisation, on estime que ce nombre atteindra 1,6 million, ce qui représente un TCAC de 40 %. Compte tenu de l’incidence globale des affections autorisées et du faible nombre actuel de patients, la légalisation entraînerait une croissance significative du marché médical légal en Europe.

Afin d’éliminer les obstacles, la législation sur le cannabis récréatif peut supprimer la stigmatisation des médecins ainsi que des patients. Selon un récent sondage de First Wednesdays, une majorité (55 %) de personnes en Europe sont favorables à la vente légale et réglementée de produits du cannabis aux plus de 18 ans. Le mouvement en faveur du cannabis médicinal a débuté il y a 10 ans et comprend l’Italie, l’Allemagne, le Royaume-Uni et l’Espagne.

La République de Malte et la Suisse disposent déjà d’un marché du cannabis récréatif, tandis qu’Israël, le Portugal, les Pays-Bas et le Luxembourg envisagent tous une réforme en ce sens. Le foyer le plus significatif du cannabis en Europe est l’Allemagne. Compte tenu de sa population et de sa puissance économique au sein de l’Europe, l’Allemagne est susceptible de changer la donne en examinant la perspective d’un marché légal sous licence. Contrairement aux États-Unis et au Canada, où la légalisation du cannabis récréatif pousse certains patients à se retirer du marché médical, le cannabis médicinal en Europe est susceptible d’être couvert par l’assurance maladie, de sorte qu’avec le temps, il y aura une harmonisation des réglementations et que l’Agence européenne des médicaments sera impliquée.

Le ministre allemand de la santé, Karl Lauterbach, a annoncé les grandes lignes d’une éventuelle loi sur le cannabis qui suivrait le modèle canadien : en classant la marijuana comme un stupéfiant, en créant un système de production et de vente avec l’autorisation de l’État, en autorisant la culture à domicile de 20 à 30 grammes maximum pour un usage personnel et en créant une taxe fédérale sur le cannabis. Lauterbach a fixé 2024 comme date possible pour l’adoption de la législation.

Certaines dispositions du plan seront probablement modifiées. Il est stipulé que seule la production nationale sera autorisée, sans importations du sud de l’Europe, d’Israël ou du Canada. Le défi pour l’Allemagne est que pour travailler avec la culture en intérieur et les serres, une demande importante de gaz naturel sera nécessaire, alors que l’Europe tente de réduire sa dépendance vis-à-vis de la Russie. Nous voyons une occasion importante d’approvisionner ce nouveau marché depuis l’extérieur de l’Allemagne et nous anticipons des changements à cette stipulation. On estime qu’un marché du cannabis récréatif nécessiterait 700 tonnes par an, alors que la demande médicale actuelle est de 30 tonnes par an et que le pays importe deux tiers de son cannabis d’autres pays.

Il y a aussi des négociations à mener avec les instances internationales de régulation. La Convention unique des Nations unies, la décision-cadre du Conseil européen de 2004 et les accords de Schengen exigent tous que les pays criminalisent la production, la distribution et la vente de cannabis. La proposition allemande consiste à résoudre ces questions de légalité internationale par le biais d’une « procédure de notification ». L’Allemagne a envoyé à la Commission européenne une proposition décrivant son interprétation des conventions et contrôles internationaux relatifs au cannabis, dans le but d’obtenir le soutien de l’Union européenne sur la manière dont elle entend progresser. Si elle est approuvée, elle servira de modèle à tous les pays de l’Union européenne pour légaliser le cannabis. La durée de ce processus est estimée à 3 à 6 mois.

Les sociétés exposées au marché européen en plein essor sont Aurora Cannabis (ACB), Tilray (TLRY), Canopy Growth (WEED), et EMAAC (Curaleaf-CURA).

Résilience des soins de santé

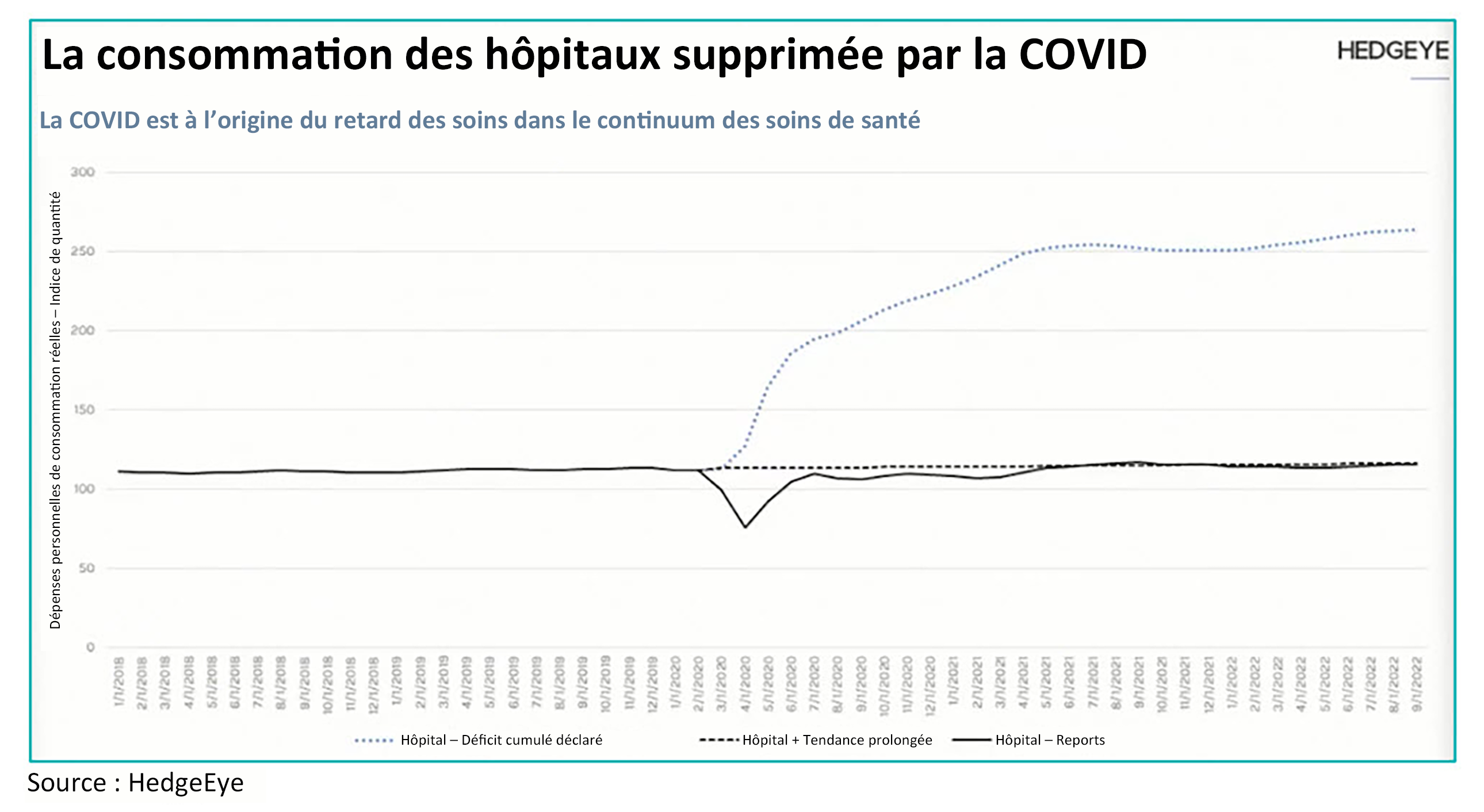

Nous continuons à voir des occasions de croissance dans les soins de santé, plusieurs facteurs contribuant à notre opinion. Comme indiqué dans les commentaires précédents, les confinements en 2020-21 ont entraîné des changements importants à la fois dans l’éclosion de maladie actuelle et dans la demande globale de soins de santé. Les mesures de confinement ont entraîné une forte diminution de la transmission de divers virus courants, notamment la grippe, le rhume et le virus respiratoire syncytial (VRS). Certaines personnes ont décrit cette rupture d’exposition en 2020 comme un « déficit immunitaire ». Il en résulte qu’à la fin de 2022 et au début de 2023, les niveaux de maladie et d’hospitalisation sont supérieurs à la normale, jusqu’à ce qu’un équilibre à long terme soit à nouveau atteint.

Si l’on ajoute à cela les nouveaux variants de COVID, qui ne cessent de se multiplier dans la plupart des pays, nous pensons que cela entraînera une augmentation de la demande de services de soins de santé et de médicaments sur plusieurs années, ainsi qu’une attention des consommateurs pour les stratégies de promotion d’un bien-être proactif. En outre, la plupart des pays sont encore en train de rattraper les services de soins de santé qui ont été retardés ou reportés pendant la pandémie. La pandémie a également nui à l’accès aux soins médicaux au cours des deux dernières années, ce qui a entraîné le report ou l’annulation de visites de patients et de procédures chirurgicales non urgentes. Nous avons déjà constaté une forte augmentation des visites de patients et de la demande de procédures chirurgicales en 2022. Nous pensons que cette tendance se poursuivra en 2023.

Les soins de santé bénéficient également d’une forte corrélation entre les craintes de récession et la demande de services de santé, car les employés américains envisagent la possibilité de perdre leur assurance maladie et décident de subir des opérations non urgentes avant que cela ne se produise. Il y a également une pression exercée par les redéterminations potentielles aux États-Unis (réduction de la couverture) des prestations de Medicaid lorsque le Congrès supprimera finalement le financement d’urgence de santé publique COVID, prévu pour le milieu de l’année. Les patients qui ne pourraient plus bénéficier de soins de santé financés par l’État auraient accès à des soins privés par l’intermédiaire de leur employeur ou du Affordable Care Act et de son marché d’échange médical.

La division du contrôle du Congrès est un élément positif pour le secteur des soins de santé, car la réglementation accrue ne sera pas un souci. En outre, un Congrès divisé entraîne une moindre pression sur l’industrie pharmaceutique pour ajuster les prix. Les préoccupations relatives aux « soins de santé pour tous » soutenues par les démocrates n’obtiendront pas le même niveau de soutien à la Chambre.

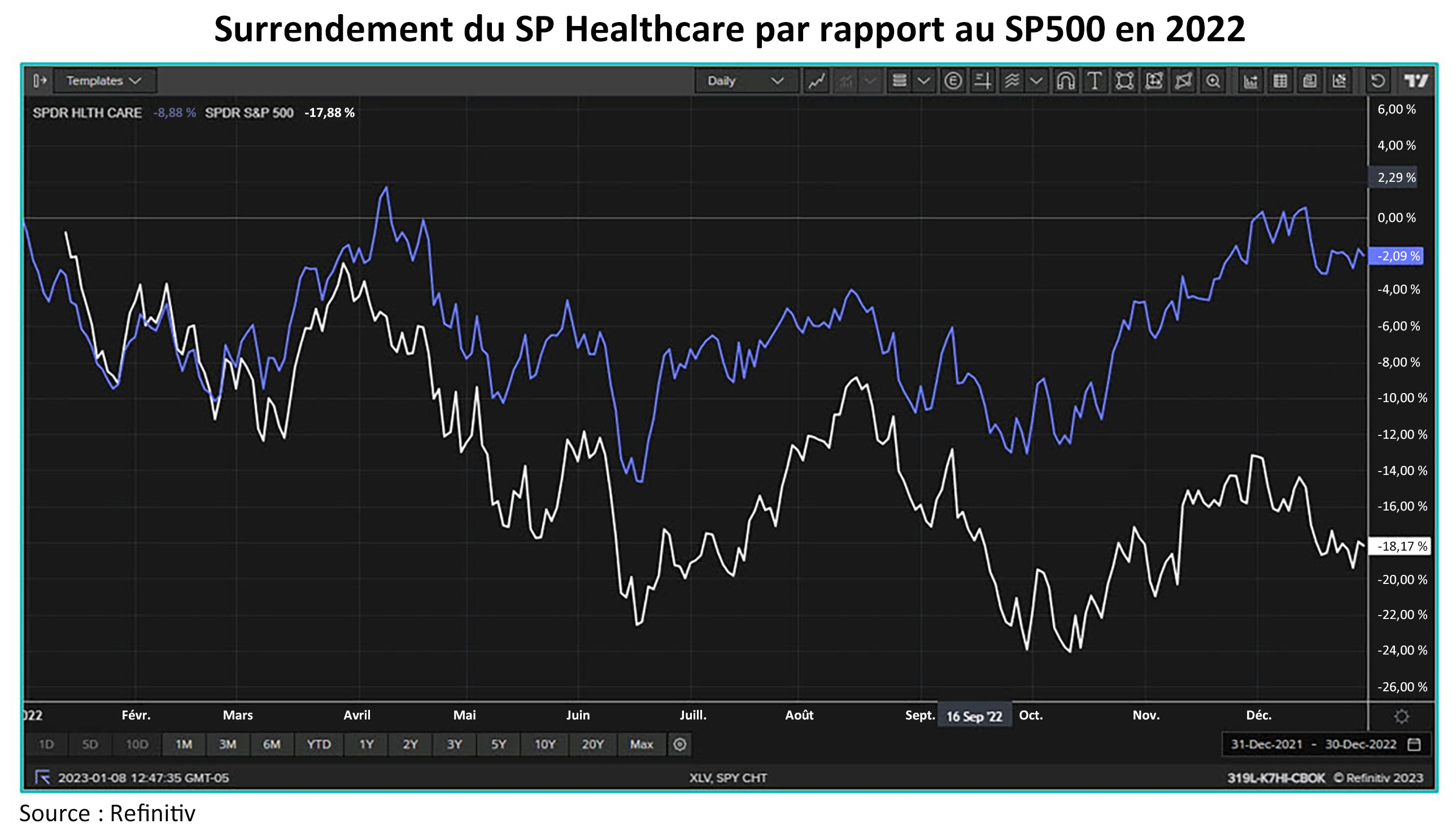

En outre, comme l’économie mondiale montre des signes de faiblesse, il est important d’examiner comment les actions liées aux soins de santé se comportent par rapport aux marchés plus larges. Les entreprises du secteur de la santé résistent à la récession, car les gens ont toujours besoin de soins médicaux et tombent toujours malades, peu importe comment l’économie se porte. Cela signifie pour les entreprises et leurs actions qu’elles génèrent des flux de trésorerie solides et croissants, qui sont considérés comme plus précieux dans un environnement boursier plus faible.

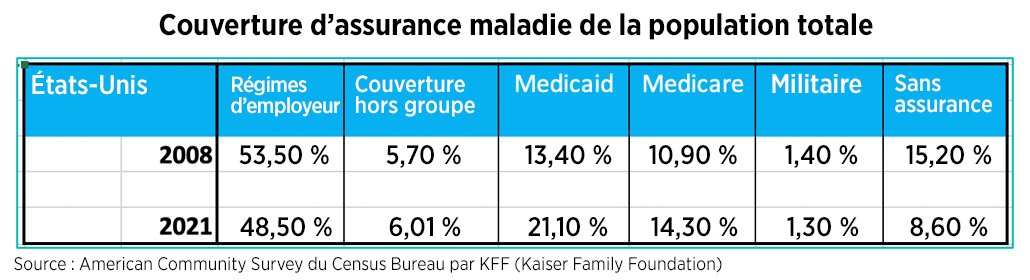

Nous pensons que les investisseurs devraient avoir une pondération dans les soins de santé en 2023, car le secteur est bien positionné pour compenser les effets de l’inflation, tout en étant résistant aux craintes de récession. Un autre facteur de surpondération des soins de santé à l’heure actuelle est que le secteur n’est pas sensible aux taux d’intérêt. Le passé nous démontre que la demande de services médicaux ne faiblit pas lorsque l’économie ralentit. En outre, nous avons récemment fait remarquer que le nombre d’Américains assurés est nettement plus élevé que lors de la dernière récession de 2008. La conjugaison de ces facteurs fait que le secteur des soins de santé est résilient et offre une dynamique de croissance pour les prochains trimestres.

Alors que 2023 est à nos portes, une grande partie de la population américaine repousse encore des opérations chirurgicales ou des visites à l’hôpital en raison de la COVID, même si le plus gros de la pandémie semble aujourd’hui derrière nous. Il y a semble-t-il une volonté accrue de rester à la maison. À cela s’ajoute le fait que les baby-boomers représentent un pourcentage important de la population et que, compte tenu des années de confinement, ils ont laissé d’autres maux sans soins, ce qui a entraîné une forte augmentation de la demande de traitements. Les problèmes auxquels les baby-boomers sont de plus en plus confrontés sont la cardiologie, le diabète et diverses formes de cancer. Les vents arrière démographiques restent favorables, car la génération des baby-boomers vieillit et nécessite davantage de traitements.

Le Fonds a une forte pondération en soins de santé américains et en produits pharmaceutiques mondiaux, ce qui, selon nous, entraînera une hausse de la valeur liquidative en 2023.

UnitedHealth Group (UNH) est un important fournisseur de solutions d’assurance médicale et dentaire pour les entreprises et les particuliers. En outre, la société continue d’ajouter des services à sa liste d’offres, notamment la télésanté, la pharmacie ainsi que l’analyse de données pour les prestataires de soins de santé. UNH est un fournisseur efficace d’assurance maladie et, compte tenu des problèmes macroéconomiques qui affectent de nombreuses actions mondiales, la société ne présente pas de risque de change américain, car il s’agit d’un titre axé sur le marché intérieur; il n’est pas intéressé par les événements géopolitiques internationaux ou les fluctuations des prix des matières premières et n’en bénéficie pas. La société a connu 14 années consécutives d’amélioration continue de ses bénéfices et du cours de ses actions, compte tenu des craintes de récession et de la vaste gamme de services qu’elle offre. Nous continuons de croire qu’UNH sera un nom de marque dans le secteur des soins de santé aux États-Unis.

Johnson & Johnson (JNJ) reste l’un des principaux placements du Fonds. La société dispose d’un fantastique portefeuille de produits et de services dans le domaine des produits pharmaceutiques, des produits et services de technologie médicale tels que les produits chirurgicaux spécialisés et les produits orthopédiques comme les remplacements d’articulations, qui connaissent tous une augmentation significative de la demande. JNJ procède également à une opération de société visant à créer une activité distincte pour ses principales marques de santé grand public, telles que Johnson’s Baby, Neutrogena, Tylenol et Band-Aid. Cette transaction permettra de créer un véhicule à plus forte croissance, car ses activités dans le domaine des technologies médicales, des produits pharmaceutiques et des solutions de soins de santé se négocieront à un multiple plus approprié, compte tenu de la croissance de ces activités. Un autre catalyseur que nous voyons pour la société réside dans son annonce en novembre de son intention d’acquérir Abiomed, qui fabrique des pompes cardiaques. Avant l’annonce, la composition de ses revenus était d’environ 65 % pour les produits pharmaceutiques et 35 % pour les technologies médicales. Avec cette transaction, la société signale son désir d’accroître son exposition au secteur à forte croissance des technologies médicales. Nous continuons à penser que JNJ représente un portefeuille de produits hautement souhaitable, avec une valorisation et un potentiel de croissance raisonnables.

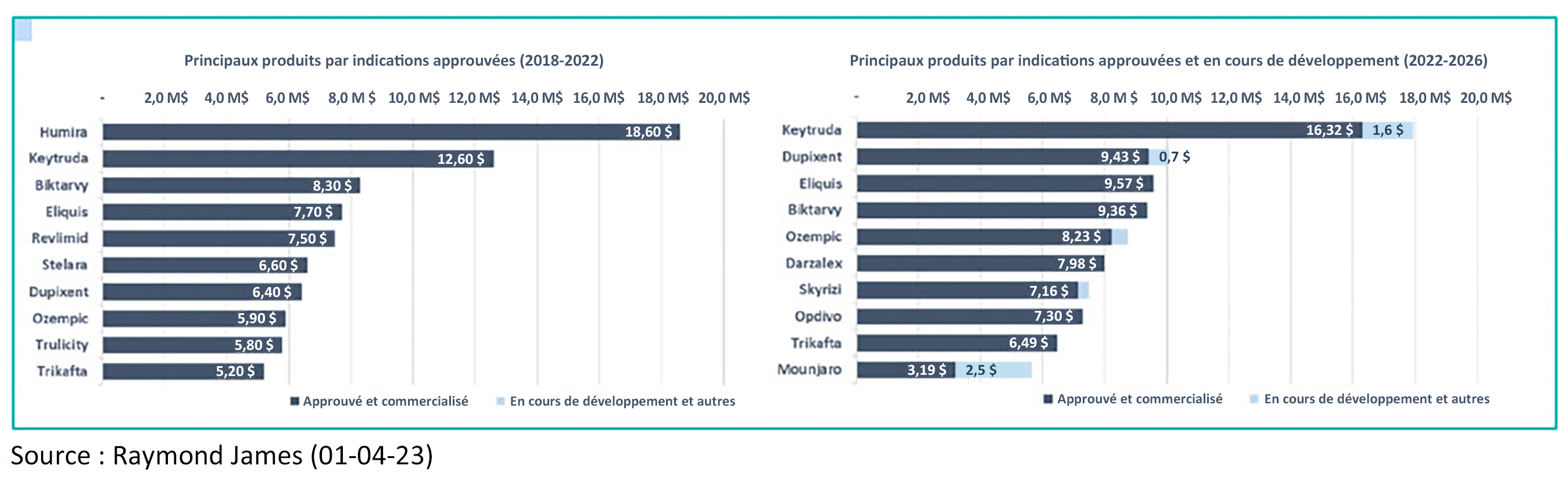

Nous voyons de multiples catalyseurs pour la croissance des ventes et le cours de l’action Merck (MRK) en 2023. Il s’agit notamment d’approbations potentielles de nouveaux médicaments (Lynparza + abitatérone pour le cancer de la prostate) ainsi que de la publication de données d’études sur plusieurs nouveaux médicaments ciblant des conditions telles que l’hypertension artérielle pulmonaire. MRK continue également à faire progresser les études qui pourraient étendre l’utilisation de son médicament d’immunothérapie à succès Keytruda (17,2 milliards de dollars de ventes en 2021).

Le graphique ci-dessous illustre la croissance de Keytruda au cours des prochaines années. Lorsque les sociétés pharmaceutiques perdent leur exclusivité, les revenus ont tendance à diminuer. Toutefois, comme nous l’avons constaté avec des médicaments révolutionnaires tels que Humira (Abbvie) et Keytruda (Merck), la force du flux de trésorerie peut être observée bien après la perte de l’exclusivité.

Pfizer (PFE) – Nous continuons à voir un excellent potentiel à moyen et long terme pour PFE, en raison de son portefeuille de médicaments prometteurs, des ventes continues de Cominraty (vaccin contre la COVID), de l’intérêt accru pour les vaccins liés à Prevnar (pneumocoque) et du potentiel à plus long terme de la plateforme ARNm pour l’oncologie et d’autres traitements de maladies. À court terme, nous voyons quelques vents contraires pour le titre, notamment le taux de change et la modération des ventes liées à la COVID. Par conséquent, nous avons choisi de réduire notre pondération au cours du quatrième trimestre, mais nous ajouterons du capital à ce titre si la faiblesse des marchés boursiers constitue un point d’entrée.

Santé et bien-être – Nous continuons de voir une réaction positive à la pandémie en ce qui concerne les consommateurs et leur intérêt à prendre soin de leur santé de manière proactive. Qu’il s’agisse de la consommation quotidienne de vitamines, de minéraux et de suppléments ou d’un régime alimentaire différent, des changements démographiques importants sont en cours, qui soutiennent les allocations clés du Fonds.

Jamieson Wellness (JWEL) – L’un des principaux moteurs de JWEL est la forte demande des consommateurs et la croissance des points de vente, qui reflètent la priorité accordée par les consommateurs à la santé et au bien-être dans l’ère post-COVID. La croissance à deux chiffres de son activité de marque nationale (canadienne) et la croissance de 20 à 30 % de son segment commercial en Chine continuent d’améliorer les résultats financiers. Sa récente acquisition de Nutrawise Health renforce sa présence aux États-Unis, Nutrawise étant l’un des principaux fabricants et distributeurs de compléments alimentaires de qualité sous la marque « youtheory » aux États-Unis. Cette acquisition lui fournit une plateforme d’expansion sur le marché américain des vitamines et des suppléments minéraux grâce à l’ajout de marques et de produits complémentaires à son portefeuille de marques. La société pense pouvoir tirer parti de ses relations avec les fabricants de produits de grande consommation afin d’accroître le nombre d’inscriptions de produits, ce qui permettra à certains partenaires détaillants de les adopter rapidement. JWEL continue de gagner du terrain sur le plan opérationnel avec une croissance interne à un chiffre, tout en détenant une part de marché supérieure à 25 % au Canada, soit deux fois plus que le concurrent le plus proche. Malgré sa solidité, l’action se négocie près de son plus bas niveau sur deux ans et se situe à son plus bas niveau sur cinq ans, soit 11 fois le BAIIA à terme.

Sun-Opta (STKL) – STKL est l’un des dix principaux titres du Fonds et l’un des acteurs les plus solides dans le domaine des aliments à base de plantes. La société fabrique divers substituts de produits laitiers, notamment l’avoine, le soja, le riz, la noix de coco, l’amande et le chanvre, produit du lait alternatif sous ses propres marques et co-fabrique pour des entreprises de produits de grande consommation, en plus de marques privées. Son principal client est Starbucks. La demande pour cette catégorie continue d’être stimulée par les changements de régime alimentaire des consommateurs, les avantages perçus pour la santé, les raisons environnementales contre le lait de vache, l’intolérance au lactose et l’évolution des préférences gustatives. La société construit le seul réseau national américain dans un secteur où la demande dépasse l’offre. Un facteur important pour STKL est l’utilisation efficace de sa capacité accrue de production de lait d’avoine, ce qui lui permet de répondre à la demande croissante de ce type de lait, dont les ventes ont augmenté de 68 % au troisième trimestre de 2022, dépassant la croissance de 29 % de la catégorie du lait entier, les nouveaux produits ou les nouveaux clients représentant 15 % de la croissance des revenus.

Les statistiques d’Insights Sales Data et de la Plant Based Foods Association montrent qu’environ 62 % des ménages américains achètent des produits à base de plantes. STKL a pu tirer parti de ses installations de production et de son activité de marque privée pour fournir des produits à base de plantes à des détaillants tels que Albertsons, Costco, Walmart, Starbucks, Whole Foods, Jamba, IHOP Kroger, Dollar General et Sam’s Club. Le lait d’avoine est maintenant le lait végétal dominant de la société, bien que le lait d’amande et le lait de soja aient également vu leurs ventes augmenter. La marge brute a augmenté de 190 points de base pour atteindre 13,7 %, contre 11,8 % au troisième trimestre de l’année précédente, malgré une dilution de la marge d’environ 140 points de base dans la répercussion des prix pour couvrir l’inflation des coûts. En fin de compte, au cours d’un trimestre où de nombreuses sociétés n’ont pas été à la hauteur des estimations, STKL a annoncé un bénéfice par action de 0,02 $ pour le troisième trimestre, contre une estimation consensuelle de -0,01 $, tandis que la direction a également relevé la limite inférieure de ses prévisions pour les revenus et le BAIIA.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint — Rendements composés¹ au 31 décembre 2022 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | -14,6 % | -36,9 % | -5,1 % | -7,9 % | -36,9 % | -5,9 % | -1,6 % | 6,1 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | -9,5 % | -41,4 % | -3,8 % | -6,7 % | -41,4 % | -20,4 % | -13,9 % | -8,2 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 37,5 % | -37,2 % |

| Écart-type | 28,60 % | 30,3 % |

| Ratio de Sharpe | 0,2 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au décembre 31, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada