Fonds de santé alternative Ninepoint

Commentaire de janvier 2023

Introduction

Dans le commentaire de ce mois-ci, nous examinons les résultats du quatrième trimestre des actions liées à la santé et à la consommation qui font partie des dix principaux titres du portefeuille du Fonds. En outre, nous examinons les annonces et décortiquons les implications sur le secteur américain du cannabis des initiatives de vote au niveau de l’État (Floride) et des ouvertures du marché pour le cannabis récréatif dans les nouveaux États. Nous examinons également les annonces récentes d’entreprises américaines qui exercent leurs activités dans plusieurs États concernant les changements opérationnels dans les États de la côte ouest. Nous examinons les résultats financiers des producteurs canadiens et discutons de l’affaiblissement des rendements du cannabis canadien, non pas parce que nous sommes positifs sur le marché canadien du cannabis, mais parce que nous voulons que les investisseurs comprennent la différence entre les placements dans l’industrie canadienne et ceux dans l’industrie américaine du cannabis. Enfin, nous examinons la saturation des dispensaires de détail de cannabis au Canada et étudions les implications d’une rationalisation plus poussée en 2023.

Le Fonds continue de générer un meilleur rendement que notre indice de référence, car sa gestion active, sa stratégie d’options et les éléments combinés des soins de santé, des produits pharmaceutiques, de la santé et du bien-être et du cannabis offrent de meilleurs rendements ajustés au risque que les fonds négociés en bourse passifs.

Le mois de janvier a été marqué par un rebond significatif des actions liées aux technologies, malgré des résultats du quatrième trimestre inférieurs aux estimations, tandis que le secteur de la santé n’a pas participé à la croissance de 15 % enregistrée par le NASDAQ au cours des cinq premières semaines de l’année. Il est important de noter que les principales sociétés de soins de santé du Fonds ont annoncé des résultats financiers pour le quatrième trimestre supérieurs aux estimations et ont fourni des prévisions positives pour 2023, alors que de nombreuses grandes sociétés technologiques ont annoncé des résultats plus faibles pour le quatrième trimestre et des prévisions négatives pour 2023. Compte tenu de l’environnement économique actuel, des craintes accrues de récession, des fondamentaux solides et des catalyseurs offerts par le secteur, nous pensons qu’une allocation aux soins de santé pour 2023 est justifiée.

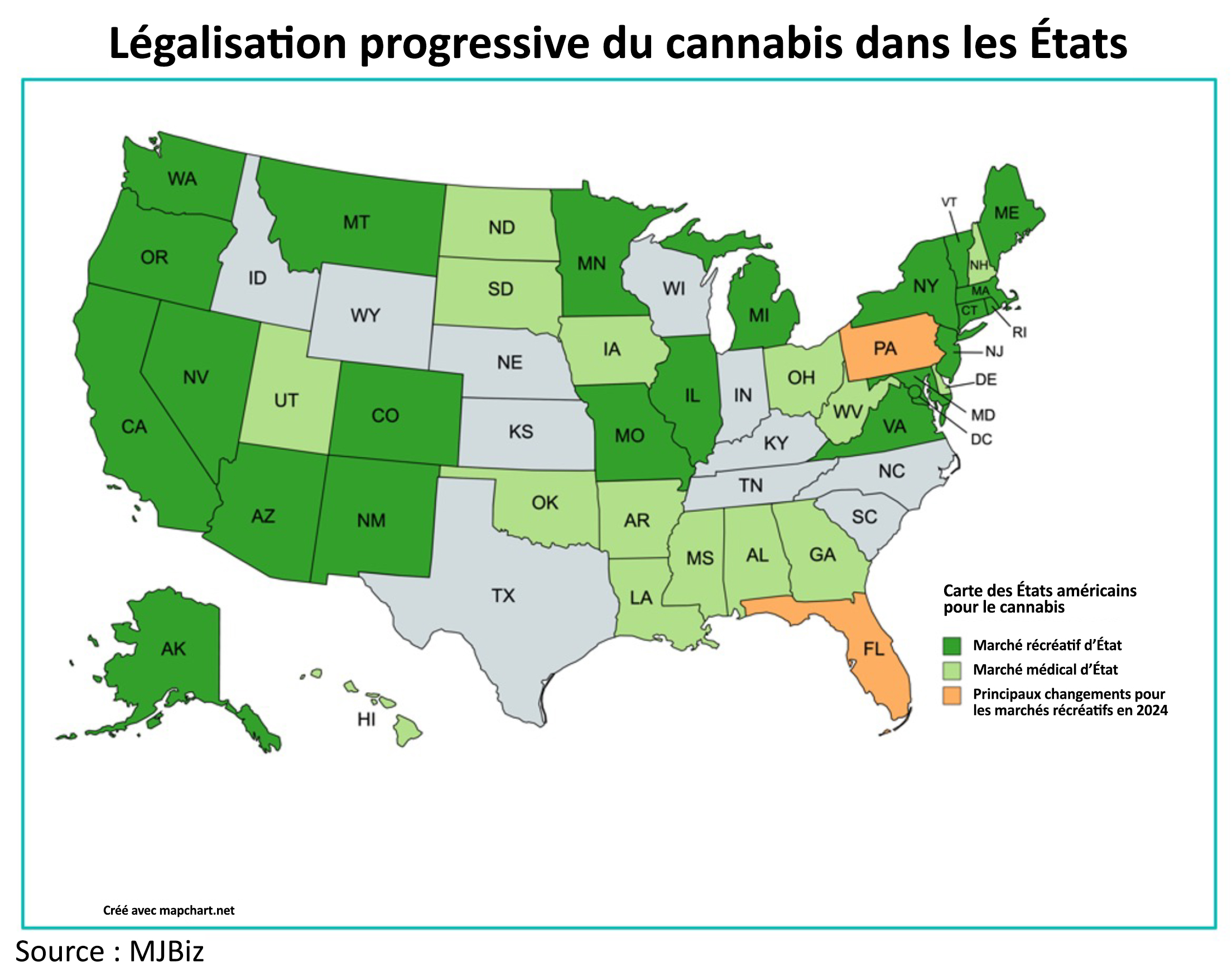

Croissance du marché américain du cannabis

Le marché global pour le cannabis aux États-Unis continue de croître avec l’ouverture de nouveaux marchés pour le cannabis médicinal (Géorgie, Dakota du Nord, Dakota du Sud) ainsi que de nouveaux marchés pour le cannabis récréatif qui assurent une croissance supplémentaire pour les entreprises américaines qui exercent leurs activités dans plusieurs États qui ont une exposition à ces marchés.

Le New Jersey a légalisé le cannabis récréatif en avril 2022 et a enregistré une croissance des ventes à l’échelle de l’État qui a dépassé les attentes. Les sociétés du portefeuille, GTI, TER et VRNO, sont bien implantées dans le New Jersey et nous prévoyons une croissance continue dans cet État en 2023. L’autre État qui offre une croissance significative aux entreprises est le Maryland, où l’octroi de licences limitées et une industrie touristique robuste offrent de bonnes perspectives aux entreprises d’envergure. Il existe un nombre limité de licences de culture et de transformation (15 de chacune) et 100 licences de dispensaire. Les sociétés du portefeuille, GTI, TER, VRNO et TRUL, disposent toutes de licences de culture, de transformation et de distribution. Une fois que le marché sera ouvert, le potentiel du Maryland suggère que l’État pourrait passer de 450 millions de dollars de ventes de cannabis médicinal en 2022 à un marché du cannabis récréatif de 2 milliards de dollars à maturité. De nombreux gouverneurs et assemblées législatives d’État examinent la législation sur le cannabis, ce qui rend la carte des États-Unis plus verte.

La Floride, un grand État dans lequel seul le cannabis médicinal est légal, tente de mettre en place une initiative de vote pour la légalisation lors du cycle électoral de 2024. Comme nous l’avons écrit abondamment, bien qu’il s’agisse d’un État dans lequel seul le cannabis médicinal a été légalisé, il s’agit du troisième État américain pour le cannabis en termes d’importance, avec un chiffre d’affaires annuel de près de 2 milliards de dollars. Chaque État dispose d’un ensemble de règles différentes sur la manière de provoquer un changement législatif et, dans le cas de la Floride, cela implique de recueillir au moins 900 000 signatures pour s’assurer une place sur le bulletin de vote de novembre 2024.

Les partisans ont déjà essayé les années précédentes. Toutefois, ces tentatives ont été bloquées par la Cour suprême de l’État pour diverses raisons juridiques techniques. Cette fois-ci, il s’agit d’un combat de poids lourds : Trulieve Cannabis (TRUL) appuie l’initiative Smart & Safe Florida à hauteur de 20 millions de dollars pour garantir une collecte de signatures suffisante. Kim Rivers, chef de la direction de TRUL, a récemment indiqué que l’initiative avait permis de recueillir 690 000 signatures à ce jour, soit plus du double de ce qui est requis pour déclencher un examen par la Cour suprême de la formulation du bulletin de vote, et qu’elle était en passe d’obtenir les 900 000 signatures nécessaires pour s’assurer une place sur le bulletin de vote de 2024. Une fois une initiative soumise à un vote, la loi floridienne exige l’approbation de 60 % des électeurs le soir de l’élection. Les sondages actuels indiquent que le soutien des électeurs est supérieur à 70 %. Il s’agit d’une occasion majeure pour un marché du cannabis récréatif considérable. Autre élément important du débat national sur la législation fédérale relative au cannabis, la Floride est un État rouge, contrôlé par les républicains. Le fait que davantage d’États républicains passent au cannabis récréatif accroît la pression sur le débat national en faveur d’un changement législatif. Les principaux placements du Fonds qui figurent parmi les chefs de file en Floride comprennent TRUL, qui possède 119 dispensaires dans cet État, GTI, et VRNO.

Faiblesse des États de la côte ouest

Comme indiqué ci-dessus et dans les commentaires précédents, tous les marchés d’État ne sont pas égaux. Dès le départ, nous avons affirmé que les États à licence limitée appliquant des stratégies de taxation raisonnables offraient un modèle commercial plus durable qui permettait également d’éliminer le marché illicite. La plupart des États à licence limitée se situent à l’est du fleuve Mississippi. La plupart des grands marchés d’État sont les États qui ont adopté la légalisation dès le début, comme l’Oregon, l’État de Washington et la Californie. Le marché californien est le plus grand marché du cannabis au monde, dépassant même les ventes du marché canadien. Malheureusement, la combinaison d’un nombre illimité de licences, d’un contrôle insuffisant du marché illicite et de politiques fiscales excessives ont fait en sorte qu’il est très difficile de faire des affaires d’une manière qui soit rentable. Les difficultés éprouvées par les entreprises titulaires d’une licence ont été récemment reconnues lorsque Curaleaf (CURA) a annoncé la fermeture de la majorité de ses activités en Californie, au Colorado et en Floride, tout en consolidant ses activités dans le Massachusetts. Il s’agit d’une évolution importante par rapport à la série d’acquisitions réalisées au cours des trois dernières années en vue d’établir une présence significative sur les marchés les plus matures du pays. En tant que grande entreprise américaine qui exerce ses activités dans plusieurs États, ses problèmes opérationnels ont provoqué des vents contraires dans le secteur. Cela confirme la thèse que nous défendons depuis longtemps, à savoir que les États de la côte ouest constituent une série de marchés difficiles et qu’il est préférable d’adopter une approche allégée en actifs. Dans le cas de CURA, il s’agissait d’une stratégie de fusion qui ne s’est pas déroulée comme prévu, la direction ayant suracheté sur les marchés dans lesquels le nombre de licences n’est pas illimité.

Cannabis canadien

Canopy Growth (WEED) a publié ses états financiers pour le troisième exercice de 2022, qui sont bien en dessous des estimations des analystes. Il s’agit d’une histoire qui se poursuit depuis plusieurs années et qui illustre la surconstruction qui a eu lieu dans l’industrie canadienne du cannabis au cours des cinq dernières années. WEED a publié des résultats financiers pour le troisième trimestre de 2022 qui présentent des revenus et des marges plus faibles, s’éloignant de son objectif déclaré d’avoir un flux de trésorerie positif dans un avenir prévisible. Son chiffre d’affaires s’élève à 101,2 millions de dollars, soit une baisse de 14,2 % par rapport au trimestre précédent, alors que le consensus était de 116,9 millions de dollars. Les ventes de cannabis et de produits autres que le cannabis ont produit des résultats affaiblis, les ventes canadiennes de cannabis récréatif ayant chuté de 14,7 % par rapport au trimestre précédent, tandis que les ventes de produits autres que le cannabis ont enregistré une baisse de 11,3 %, toujours par rapport au trimestre précédent.

Le point d’exclamation est que, malgré les mesures antérieures de réduction des coûts, WEED a encore terminé le trimestre avec un flux de trésorerie important de 140 millions de dollars, avec environ 800 millions de dollars de liquidités et plus de 1,2 milliard de dollars de dettes. Dans le cadre de sa publication pour le troisième trimestre, l’entreprise a annoncé d’importants changements dans sa production, à savoir qu’elle allait fermer ses installations de Smith Falls et de Mirabel et qu’elle prévoyait le licenciement de 60 % de sa main-d’œuvre. L’affliction n’est pas terminée pour WEED ni pour l’industrie canadienne, car le développement excessif des cultures, combiné à une saturation des points de vente au détail, entraîne une compression des prix et une faiblesse générale des flux de trésorerie. Mais l’évolution de Canopy vers un modèle allégé en actifs indique que les changements nécessaires sont au moins en cours.

Nous soulignons ici les faibles rendements du cannabis canadien, non pas parce que nous sommes positifs sur le marché canadien du cannabis, mais parce que nous voulons que les investisseurs comprennent la différence entre les placements dans l’industrie canadienne et ceux dans l’industrie américaine du cannabis.

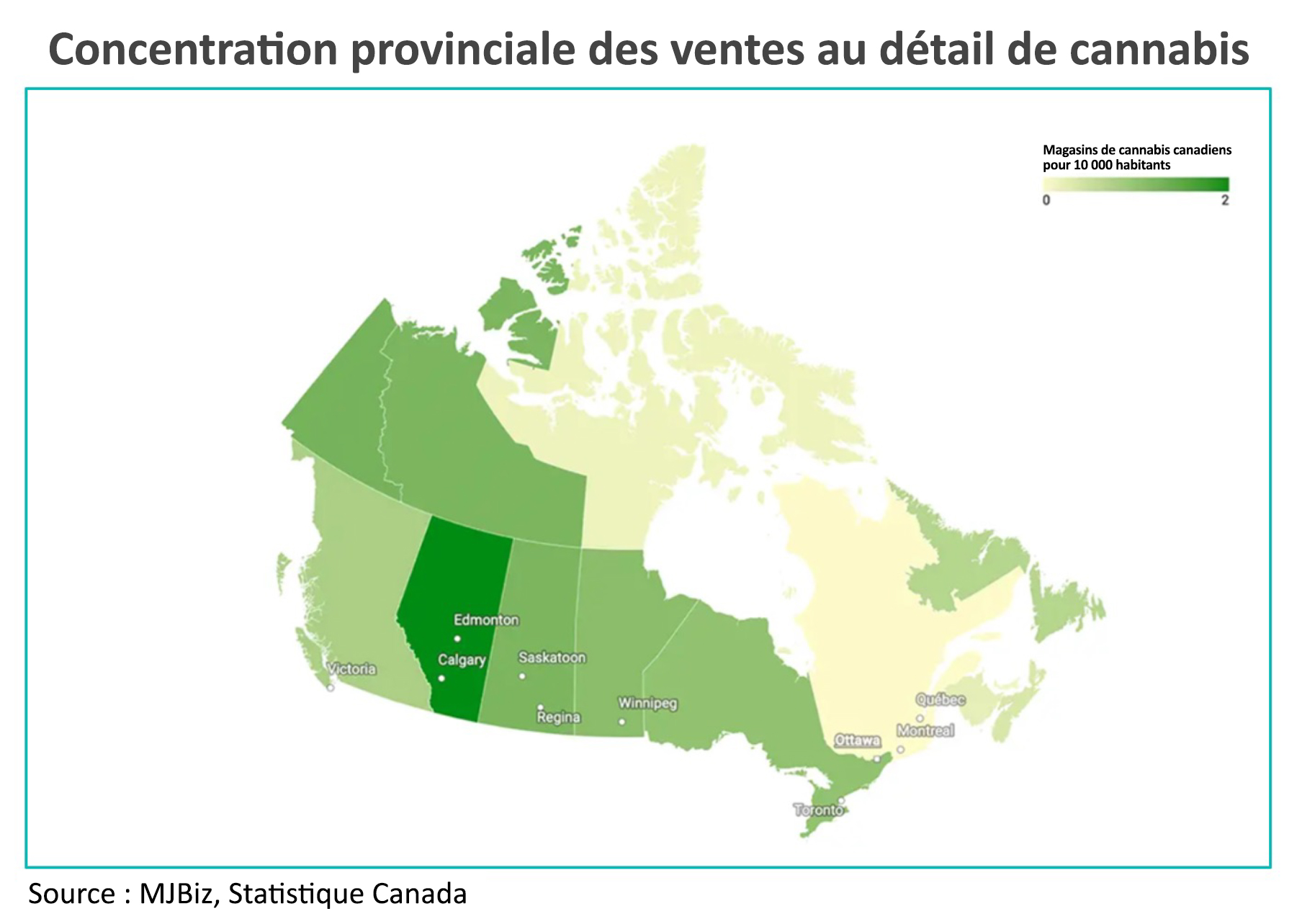

La saturation du commerce de détail au Canada se poursuit

Le volume des ventes nationales reste modéré, avec une réduction des ventes de -1 % par rapport au trimestre précédent. Cette situation est préoccupante, car le troisième trimestre de 2022 a été marqué par des difficultés dans la distribution provinciale, avec une grève en Colombie-Britannique et l’intrusion d’un pirate informatique dans le système de l’Ontario Cannabis Store, ce qui a perturbé les opérations. Les ventes ont augmenté de 11 % d’une année sur l’autre, mais la consommation par habitant reste inférieure à celle des marchés des États américains. Les données sur les ventes de cannabis récréatif par habitant au Canada suggèrent 115 dollars, par rapport aux marchés de divers États où la consommation par habitant est plus élevée : 130 dollars en Californie, 150 dans le Michigan, 200 en Arizona, et 320 dans le Colorado.

Les données de HiFyre indiquent que les ventes du quatrième trimestre de 2022 au Canada s’élèvent à 1,17 milliard de dollars, les deux principaux marchés provinciaux étant l’Ontario avec des ventes trimestrielles de 457 millions de dollars, et l’Alberta avec 210 millions. Lorsque nous examinons les principaux producteurs autorisés et leur part de marché, nous constatons qu’il est très difficile de conserver une part de marché prépondérante au Canada. Les cinq plus importants producteurs autorisés en termes de ventes sont Tilray à 7,9 % au quatrième trimestre de 2022, mais en baisse par rapport à 10,5 % au quatrième trimestre de 2021; Village Farms à 7,6 %, en hausse par rapport à 6,2 % en 2021; Organigram reste stable à 6,6 % (comp. à 6,7 % en 2021); Decibel Cannabis, un grand gagnant, qui double sa part à 6,0 % comp. à 3,2 % en 2021; et Hexo à 5,9 %, qui perd presque la moitié de sa part de marché, qui s’établissait à 9,3 % au quatrième trimestre de 2021.

À la fin du mois de janvier, le Canada comptait près de 3 700 dispensaires de cannabis récréatif, soit environ un magasin pour 10 000 habitants au niveau national. D’un point de vue régional, les détaillants ont continué à ouvrir des magasins à Toronto, qui compte désormais 215 magasins de cannabis récréatif, à Calgary (202 magasins) et à Edmonton (195).

L’empressement à ouvrir des magasins dans les grandes villes a entraîné une surabondance de points de vente, ce qui a poussé les détaillants à pratiquer des prix inférieurs à ceux de leurs concurrents pour tenter d’attirer des clients, créant ainsi une situation insoutenable où les marges des détaillants continuent de s’affaiblir. C’est à ce niveau de la vente au détail que nous voyons le potentiel d’une consolidation significative, car le marché du cannabis est surdimensionné et doit se rationaliser pour atteindre un équilibre qui répondra aux demandes des consommateurs et des investisseurs. C’est pour ces raisons que nous continuons à sous-pondérer le marché canadien du cannabis.

Résultats du secteur des soins de santé pour le quatrième trimestre de 2022

Nous continuons de penser que, dans le contexte actuel des données économiques, les actions des secteurs de la santé et de l’industrie pharmaceutique présentent une grande valeur et un fort potentiel de croissance en 2023. Nous présentons les résultats du quatrième trimestre et les notes d’orientation pour 2023 des principaux titres du Fonds dans le domaine de la santé.

Johnson & Johnson (JNJ) a annoncé une croissance de ses ventes opérationnelles de 4,6 % au quatrième trimestre de 2022, à 23,7 milliards de dollars, avec un bénéfice par action ajusté de 2,35 $, en hausse de 10,3 %. Le bénéfice par action a dépassé le consensus de 2,23 $ au quatrième trimestre, ce qui, compte tenu du nombre de sociétés dont les résultats du quatrième trimestre sont tombés en deçà des estimations des analystes, nous semble très favorable à notre positionnement. Pour l’ensemble de l’année, ses revenus ont atteint 97,4 milliards de dollars contre 97,8 milliards de dollars pour le consensus, ce qui représente un léger manque à gagner en termes de chiffre d’affaires, mais la société a enregistré une croissance opérationnelle de ses ventes de 6,1 % et un bénéfice par action en hausse de 9,2 % pour l’ensemble de l’année. Les résultats pharmaceutiques mondiaux ont été dominés par DARZALEX (traitement du cancer du sang), STELARA (patients souffrant d’arthrite psoriasique et patients adultes atteints de la maladie de Crohn modérée à sévère), et ERLEADA (traitement du cancer de la prostate). En ce qui concerne les technologies médicales, bien que la Chine ait connu un ralentissement en raison des confinements à l’automne, la croissance opérationnelle mondiale a été supérieure à 6 %, grâce aux diagnostics concernant les anomalies du rythme cardiaque ou l’arythmie, à la demande de lentilles de contact et aux produits de fermeture des plaies.

Du côté des consommateurs, le quatrième trimestre s’est bien déroulé grâce à la forte demande de produits en vente libre pour la toux, le rhume et la grippe (Tylenol, Motrin), et la division des soins de la peau et des produits de beauté a également enregistré de bons résultats, le retour au travail et les réouvertures d’entreprises ayant favorisé la demande de produits de soins personnels.

Les prévisions pour 2023, qui reflètent la force et la stabilité des secteurs d’activité de JNJ, malgré les défis macroéconomiques, constituent un élément important de la publication pour le quatrième trimestre. Le chiffre d’affaires prévu est de 96,9 milliards de dollars contre 97,9 milliards de dollars, avec un bénéfice par action ajusté de 10,45 à 10,65 $ par action, supérieur à l’estimation moyenne des analystes de 10,35 $ par action.

United Health Group (UNH) a annoncé un chiffre d’affaires annuel de 324,2 milliards de dollars, soit une croissance de 13 % pour l’année, grâce à ses divisions Optum et UnitedHealthcare. Optum est principalement un gestionnaire de prestations pharmaceutiques, tandis que la division UnitedHealthcare offre une variété de produits et de services liés à l’assurance maladie aux particuliers et aux employeurs. Son chiffre d’affaires du quatrième trimestre s’est élevé à 82,8 milliards de dollars, soit une croissance de 12,3 % en glissement annuel, dépassant le consensus de 270 millions de dollars. Le bénéfice net par action pour l’ensemble de l’année s’est élevé à 21,18 $, tandis que celui du quatrième trimestre a augmenté de 18,08 % pour atteindre 5,03 $.

Le chiffre d’affaires par consommateur d’Optum Health a augmenté de 29 % en 2022, en raison de la croissance du nombre de patients pris en charge dans le cadre d’accords fondés sur la valeur et de l’expansion de la prestation de soins et des services à domicile. Le chiffre d’affaires d’Optum Rx a augmenté de 9 % en 2022, ce qui témoigne de la croissance de ses services de soins pharmaceutiques, y compris les pharmacies spécialisées et les pharmacies communautaires. À l’appui de notre positionnement dans le secteur de la santé, les prévisions d’UNH pour 2023 sont positives, avec un chiffre d’affaires prévu de 360 milliards de dollars et un bénéfice net de 23,65 $, soit une hausse de 10 % par rapport au bénéfice par action de l’année en cours.

Abbott Labs (ABT) a publié des résultats stables pour le quatrième trimestre, avec un chiffre d’affaires de 10,1 milliards de dollars et des revenus annuels de 43,7 milliards de dollars. Le chiffre d’affaires du quatrième trimestre a été marqué par une diminution progressive des ventes liées aux tests de dépistage de la COVID, qui ont baissé de 12 % au cours du trimestre. Cependant, pour l’année, la croissance interne a été de 6,4 %. Les ventes de lait maternisé aux États-Unis ont augmenté de 17,4 % et son système de surveillance continue du glucose FreeStyle Libre continue d’être un chef de file dans le traitement du diabète. Le chef de la direction d’ABT, Robert Ford, a déclaré que « FreeStyle Libre (et la stratégie croissante de la société en matière de diabète) sera un produit de 10 milliards de dollars au cours des cinq prochaines années, ce qui implique un taux de croissance annuel d’environ 15 % ». ABT continue de proposer des solutions innovantes et a annoncé en décembre l’approbation par la Food and Drug Administration des États-Unis de son système de stimulation de la moelle épinière Eterna™, le plus petit système implantable et rechargeable actuellement disponible pour le traitement de la douleur chronique. Nous continuons à voir ABT innover dans le domaine des technologies médicales, ce qui, combiné à ses prévisions stables pour 2023, nous incite à rester détenteurs de la société.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,64 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Notre interprétation actuelle des indicateurs de volatilité des actifs croisés et des mesures du volume des transactions quotidiennes nous indique que, pour l’instant, nous serons des négociateurs sélectifs de nos transactions d’options privilégiées, surtout lorsque le volume est en baisse et que les paramètres fondamentaux se dégradent. Nous avons besoin de voir des niveaux plus faibles de volatilité tendancielle et une accélération des volumes, ce qui nous indique un environnement de placement plus sain. Comme la tendance est au sommet de volatilité, nous avons été assez sélectifs dans nos transactions en nous orientant davantage vers les soins de santé à grande capitalisation et à faible bêta pour l’instant. Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 48 000 $. Nous continuons à vendre des options d’achat couvertes sur des titres que nous estimons être dans une fourchette à court terme et pour lesquels nous pourrions recevoir des primes supérieures à la moyenne, notamment Eli Lilly and Co (LLY), Tilray Brands Inc. (TLRY) et UnitedHealth Group Inc (UNH). Nous avons également continué à vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’accroître notre exposition, à des prix plus intéressants, à des titres déjà présents dans le Fonds, notamment Tilray Brands Inc. (TLRY), Cronos Group Inc. (CRON), SunOpta Inc. (STKL), Merck & Co Inc. (MRK) et Bristol-Myers Squibb Co (BMY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint — Rendements composés¹ au 31 janvier 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | -3,6 % | -3,6 % | -16,4 % | -13,4 % | -30,5 % | -7,1 % | -3,1 % | 5,3 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | -3,6 % | -3,6 % | -16,4 % | -13,4 % | -30,5 % | -7,1 % | -3,1 % | -6,9 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 32,6 % | -32,5 % |

| Écart-type | 28,4 % | 30,2 % |

| Ratio de Sharpe | 0,1 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au janvier 31, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le janvier 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada