Stratégie de titres à revenu fixe de Ninepoint

Commentaire de janvier 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Contexte macroéconomique

Alors que l’inflation continue de descendre de ses plus hauts niveaux depuis 50 ans et que les banquiers centraux voient la lumière au bout du tunnel de la hausse des taux, les acteurs du marché sont de plus en plus optimistes quant aux perspectives d’un atterrissage en douceur, voire d’une baisse des taux d’intérêt dans le courant de l’année. Ce point de vue repose sur l’idée que l’inflation reviendra plus tôt que prévu à son objectif de 2 %. En effet, même le président Powell, lors de la dernière conférence de presse du Federal Open Market Committee, a reconnu qu’il ne voyait pas d’inconvénient à ce que le marché obligataire évalue les baisses de taux plus tard en 2023, étant donné qu’il se basait sur une normalisation de l’inflation à un rythme plus rapide que ce que la Fed prévoit actuellement.

Le récent rebond des actions, des écarts de crédit et des taux d’intérêt repose sur la perception d’une probabilité accrue d’un atterrissage en douceur, qui repose elle-même sur une normalisation rapide de l’inflation cette année. Dans cette optique, comment les différentes catégories d’inflation pourraient-elles nous ramener à un taux d’inflation de l’indice des prix à la consommation (IPC) de 2 % d’ici la fin de l’année aux États-Unis?

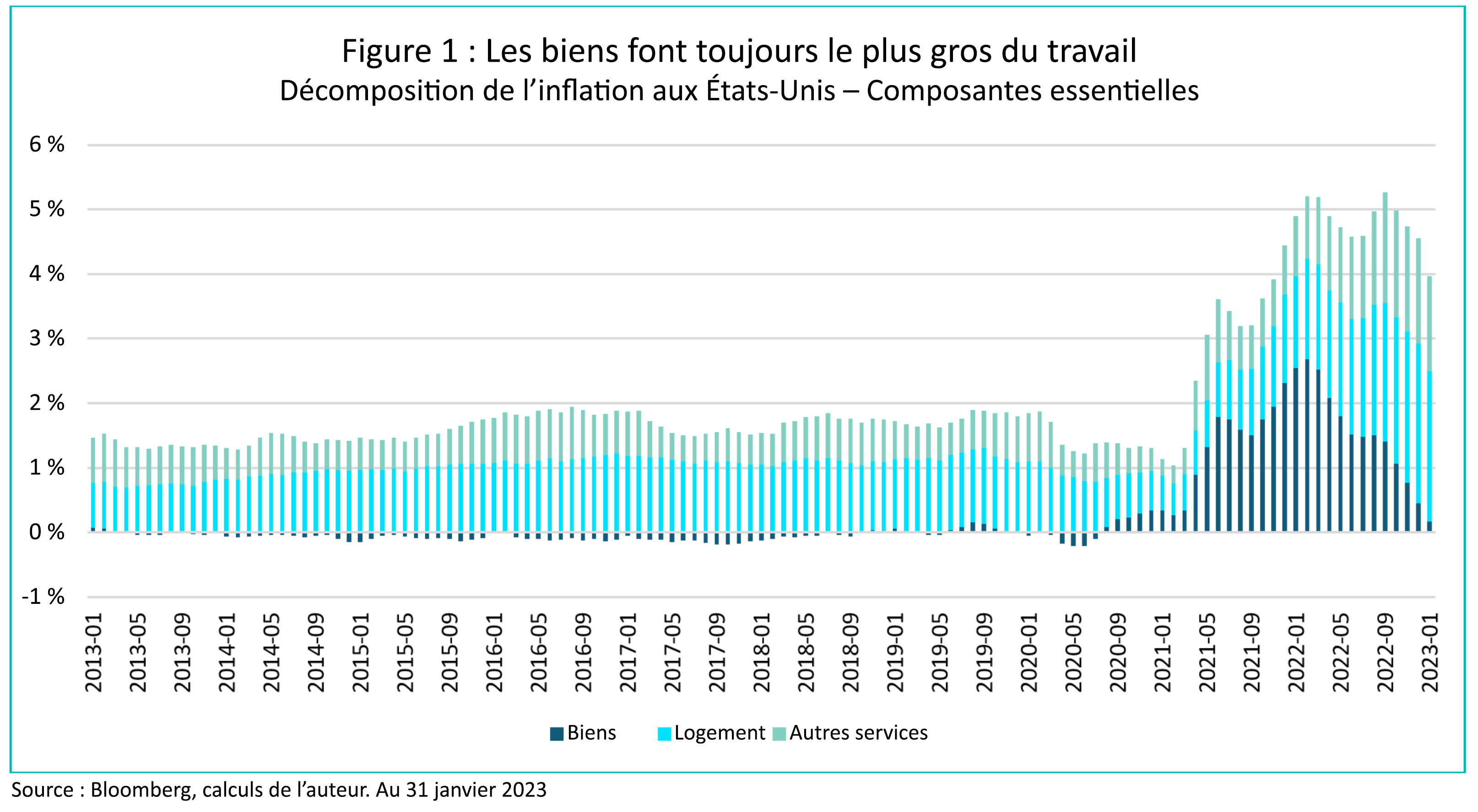

La figure 1 ci-dessous décompose l’inflation de l’IPC américain en ses principales composantes essentielles : biens, logement et autres services (les décideurs politiques font souvent abstraction des composantes plus volatiles telles que l’alimentation et l’énergie et, historiquement, celles-ci se sont compensées d’elles-mêmes sur de longues périodes). Jusqu’à présent, l’essentiel de la baisse de l’inflation provient du secteur des biens (21 % de l’IPC). Historiquement, ce secteur avait très peu contribué à l’inflation globale, mais avec les problèmes antérieurs de la chaîne d’approvisionnement et la forte demande provoquée par la pandémie, les prix des biens ont explosé. Maintenant que la pandémie est derrière nous et que les chaînes d’approvisionnement se sont normalisées, nous assistons à une stabilisation des prix des biens. Avec une demande plus faible et des stocks élevés, nous ne serions pas surpris que cette composante contribue négativement (c’est-à-dire en déflation) aux chiffres globaux de l’inflation au cours des prochains mois. Toutefois, avec le temps, il est peu probable que les prix des biens diminuent perpétuellement, de sorte que cette source de déflation devrait être de courte durée.

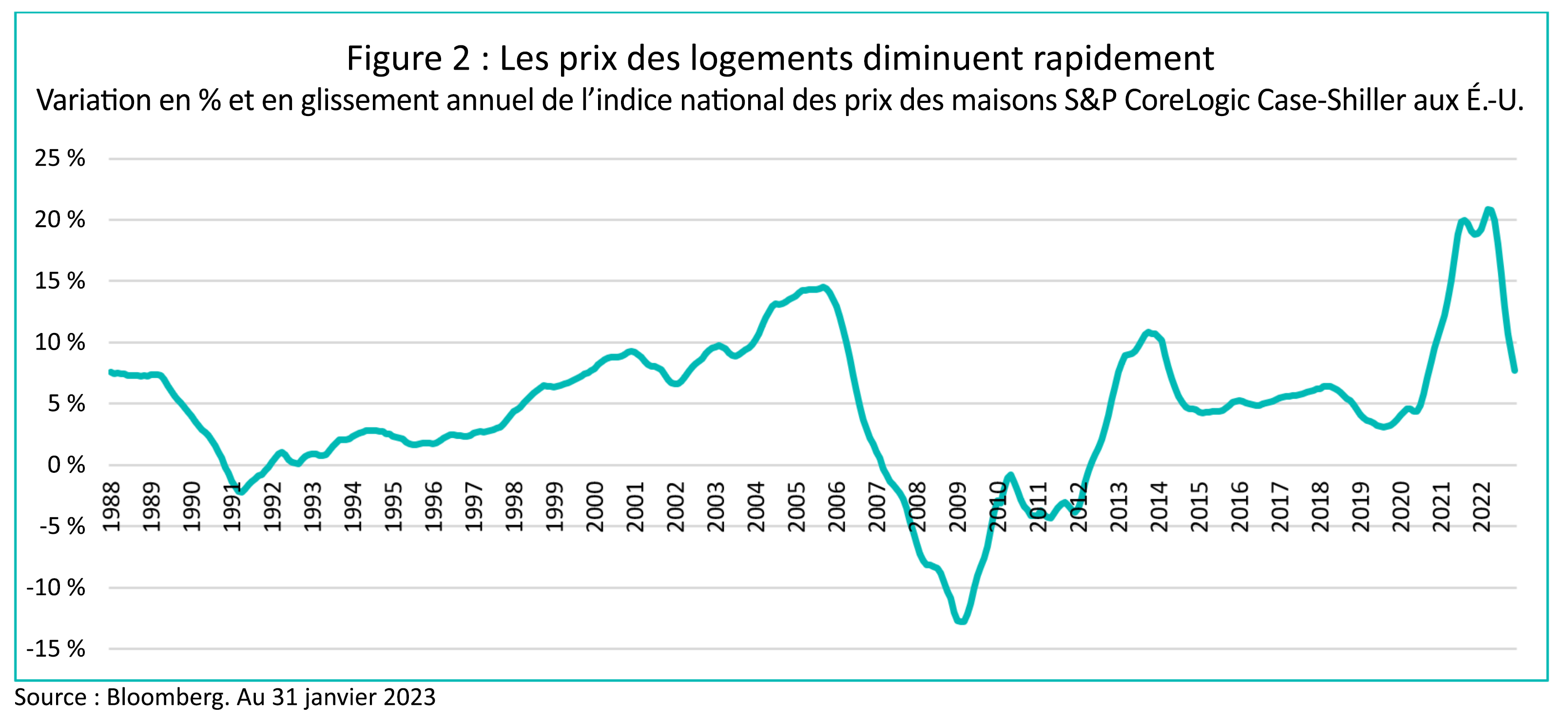

La catégorie d’inflation la plus importante, le logement, pèse 34 % dans le calcul de l’IPC. Historiquement, la contribution du logement à l’inflation mesurée par l’IPC a été d’environ 1 %. Depuis la pandémie, cette contribution a plus que doublé pour atteindre 2,5 %. Heureusement, les mesures en temps réel des prix de l’immobilier et des loyers (qui contribuent le plus à la composante « logement » de l’inflation) montrent maintenant une modération de la hausse des prix. Par exemple, l’indice S&P CoreLogic Case-Shiller des prix des logements aux États-Unis (figure 2 ci-dessous) a manifestement atteint un sommet et est en train de revenir à des niveaux plus normaux. Tant que la faiblesse de l’immobilier persiste, les banquiers centraux et les acteurs du marché devraient être assez confiants dans le fait que la composante « logement » de l’inflation est en train de diminuer. Ce qui reste à voir, c’est l’ampleur de la baisse de cette mesure par rapport à son pic et sa stabilisation à l’avenir. Lors de la dernière publication de l’IPC, la variation d’un mois sur l’autre de l’IPC des logements est toujours à son plus haut niveau.

La dernière catégorie importante (24 % de l’IPC), qui constitue les nouveaux « services de base hors logement », est une catégorie fourre-tout comprenant des éléments tels que les transports, les soins de santé, les loisirs et les services d’éducation. Il s’agit de la composante la plus procyclique de l’IPC (hors alimentation et énergie). Nombre de ces services sont à forte intensité de main-d’œuvre et leur prix tend donc à être corrélé aux salaires, qui sont eux-mêmes principalement influencés par l’étroitesse du marché du travail.

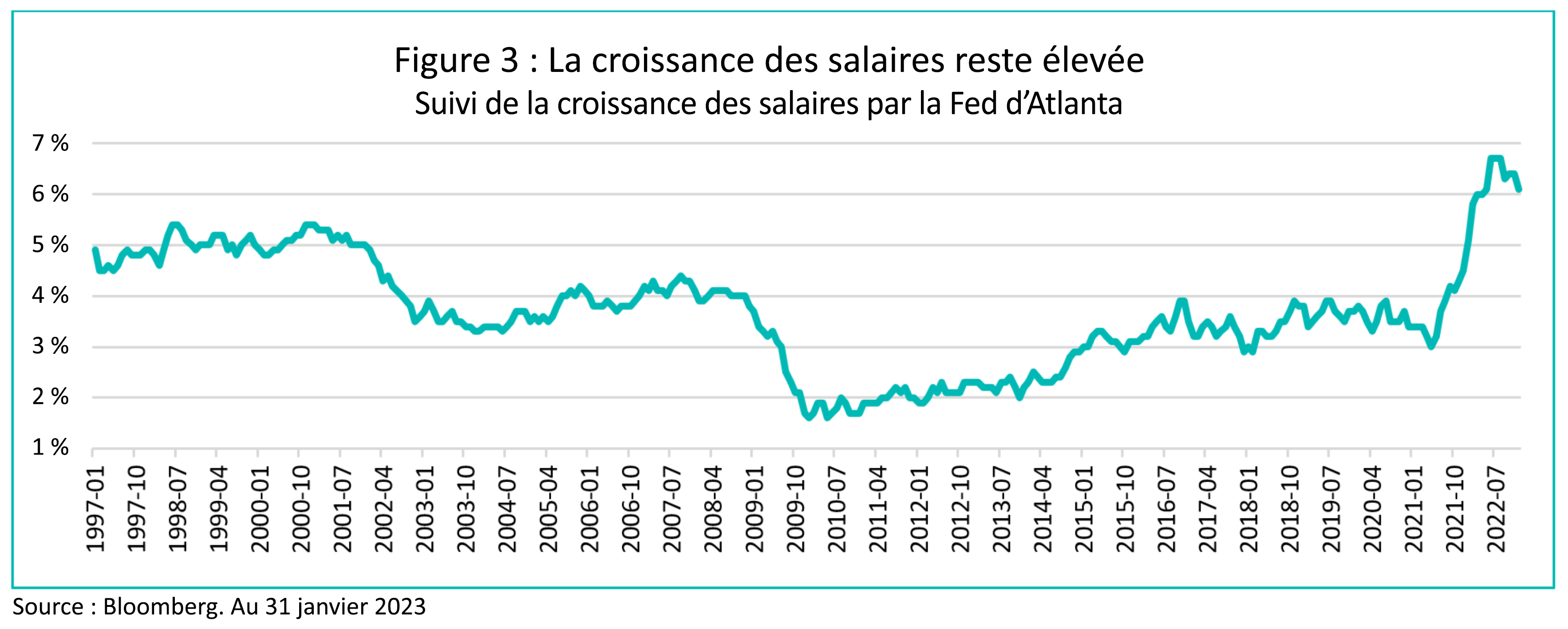

À l’heure actuelle, ces services, à l’exception du logement, contribuent à hauteur de 1,5 % à l’inflation annuelle de l’IPC, soit environ le double de leur contribution historique. Et comme le montre la figure 3 ci-dessus, la croissance des salaires a été et reste élevée. Tant que le marché du travail ne sera pas rééquilibré (c’est-à-dire que l’offre de main-d’œuvre ne sera pas à nouveau alignée sur la demande), les salaires resteront élevés. C’est pourquoi le marché du travail est si important pour résoudre l’énigme de l’inflation globale. Les prix des biens ne sont plus une source d’inflation (et seront probablement une source de déflation pendant un certain temps), l’inflation des logements, avec la baisse des prix de l’immobilier, se « résoudra d’elle-même » lentement dans les mois à venir, mais les salaires, et leur corollaire, le taux de chômage, sont vraiment la dernière pièce compliquée du casse-tête.

Ainsi, pour boucler la boucle, que faudrait-il à chacun d’entre eux pour ramener l’inflation à un niveau soutenable de 2 % d’ici à la fin de 2023?

- Les biens pourraient générer une certaine déflation à court terme, à mesure que les hausses de prix massives de l’époque de la pandémie se normalisent, mais au mieux, à moyen terme, on peut s’attendre à ce que les biens ne contribuent, en moyenne, pratiquement pas à l’inflation.

- L’inflation dans le secteur du logement reste élevée, mais la baisse des prix de l’immobilier et des loyers devrait entraîner une amélioration dans cette catégorie. Toutefois, compte tenu de la manière dont les frais de logement sont estimés, les changements ne seront que progressifs. Sur la base du comportement historique, la composante « logement » de l’IPC ne reviendra pas aux niveaux d’avant la pandémie avant le premier trimestre de 2024. Par conséquent, la contribution actuelle du secteur du logement à l’inflation, qui se situe entre 2,3 et 2,5 %, pourrait, de manière réaliste, diminuer lentement pour atteindre environ 1 à 1,5 % au cours des 12 à 14 prochains mois.

- Les autres services, avec leur contribution de 1,5 % à l’IPC, s’ils restent inchangés en raison de la croissance élevée et persistante des salaires, nous laisseraient avec un IPC global d’environ 2,5 à 3,0 % d’ici le quatrième trimestre de 2023 ou le premier de 2024, toujours au-dessus de l’objectif de 2 % de la Fed et de la Banque du Canada, mais certainement une amélioration nette.

Une inflation de 2,5 % de l’IPC suffirait-elle pour que la Fed et la Banque du Canada crient victoire et réduisent les taux d’intérêt, comme le prévoit actuellement le marché? Nous pensons que cela dépendra de l’état du marché du travail. Si le taux de chômage reste à un niveau historiquement bas et que les salaires continuent d’augmenter aux niveaux actuels, nous pensons qu’il sera très difficile pour la Fed (et la Banque du Canada) d’annoncer que le fléau de l’inflation a été vaincu et qu’il est maintenant temps de réduire les taux d’intérêt. Agir de la sorte reviendrait à tomber dans le même piège que celui qui a conduit à la forte inflation des années 1970. Aucun banquier central sain d’esprit n’envisagerait de réduire les taux d’intérêt lorsque l’économie fonctionne au-dessus du plein emploi.

Pour que la Fed envisage de manière réaliste une baisse des taux, comme le prévoit le marché, à la fin de 2023, il faudrait que les marchés du logement et de l’emploi s’assouplissent. Dans un tel environnement, les salaires ralentiraient, ramenant la composante « autres services » de l’IPC vers son niveau historique de 0,5-0,6 %, et ce n’est qu’alors qu’un niveau d’inflation durable de 2 % pourrait être atteint.

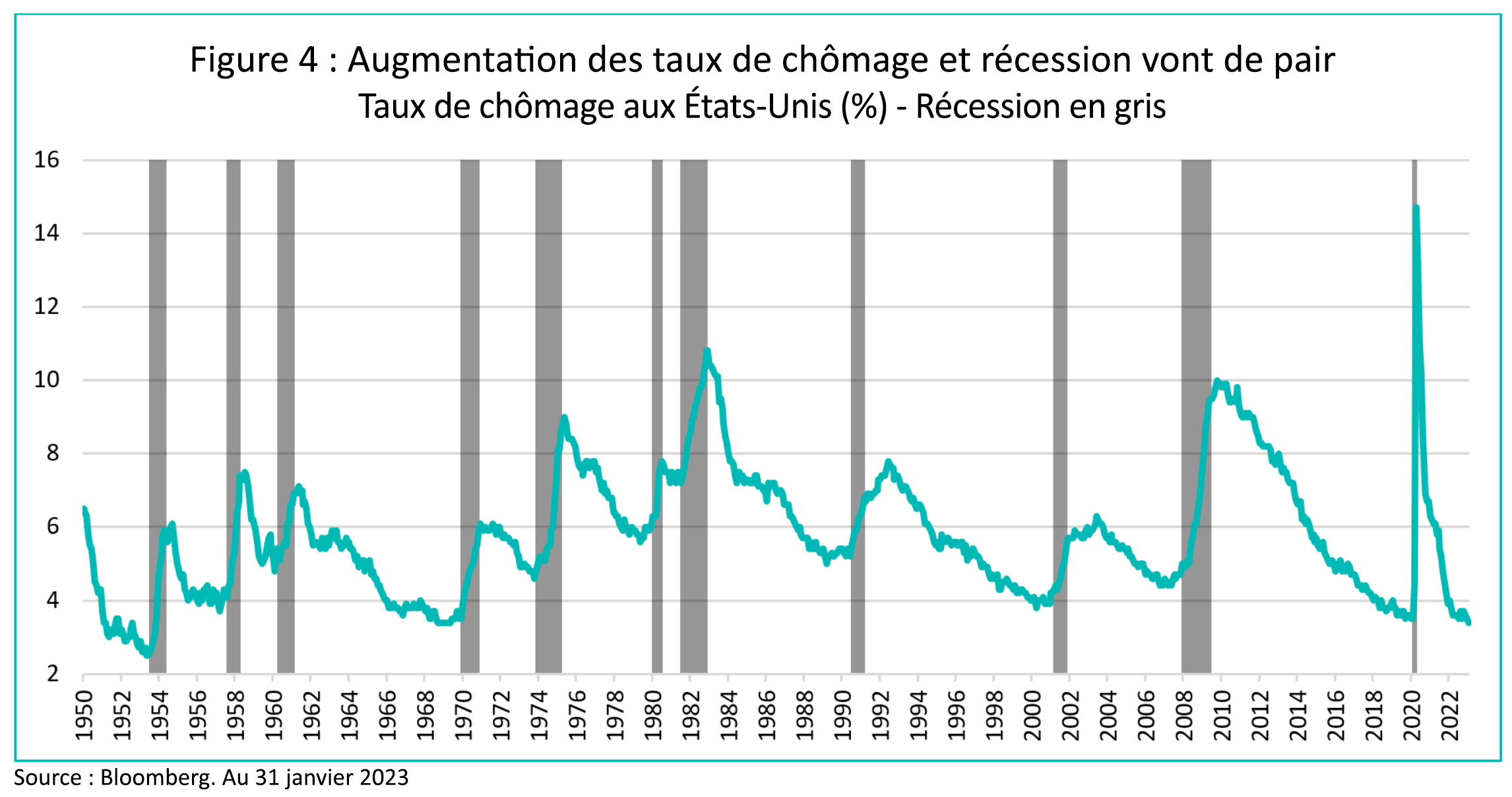

Malheureusement, pendant toute la période de l’après-guerre, les États-Unis n’ont jamais connu d’augmentation significative du chômage qui n’a pas été accompagnée d’une récession (figure 4).

Compte tenu de notre opinion sur la persistance d’une inflation supérieure à l’objectif de la Fed et de la Banque du Canada, le scénario de récession reste notre hypothèse de base pour l’avenir. Nous ne savons pas exactement quand la récession se produira, mais nous pensons qu’il est prudent de préparer nos portefeuilles à cette éventualité. La politique monétaire agit avec des décalages longs et variables.

Bien sûr, le scénario d’un atterrissage en douceur n’est pas impossible. Pour l’instant, la Fed n’est que trop heureuse de partager l’enthousiasme des acteurs du marché, car l’inflation diminue lentement et le risque que les attentes en matière d’inflation se détachent de l’objectif de 2 % s’amenuise. Comme les biens fournissent une impulsion déflationniste à court terme et que l’inflation des logements entame son long déclin, le scénario de l’atterrissage en douceur peut se poursuivre indemne pendant plusieurs mois. Mais, comme nous l’avons indiqué précédemment, il est peu probable que nous puissions revenir à l’objectif de 2 % sans une augmentation significative du chômage.

Le marché pourrait-il avoir raison de prévoir des baisses de taux en 2023? Oui, certainement, mais pas sans une véritable récession, pas sans un atterrissage en douceur. Malheureusement, les actions, les titres à rendement élevé et, dans une certaine mesure, le crédit de catégorie investissement ne sont pas tarifés en conséquence. C’est la grande dissonance cognitive que nous vivons actuellement.

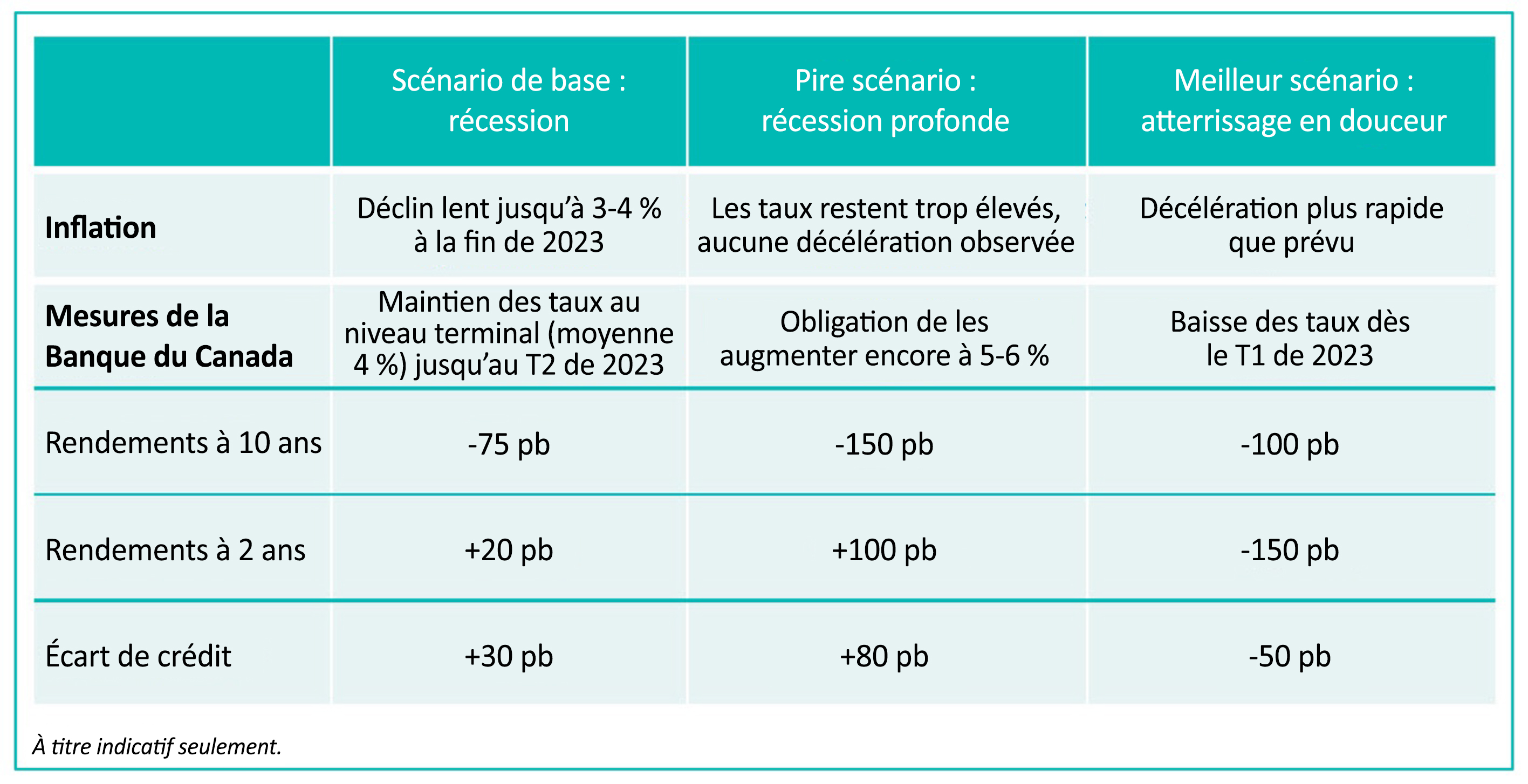

Lorsque nous avons conçu nos perspectives pour 2023 en octobre, nous avons élaboré trois scénarios, présentés dans le tableau ci-dessous :

Comme indiqué précédemment, le marché penche actuellement en faveur du scénario d’atterrissage en douceur. Jusqu’à présent, en 2023, les taux d’intérêt ont baissé de 0,4 et de 0,3 % pour le 10 et le 2 ans, respectivement, et les écarts de crédit se sont resserrés de 15 points de base. Conformément au scénario le plus optimiste.

Il est clair qu’avec les améliorations observées jusqu’à présent sur le front de l’inflation, nous pensons que les chances de voir se réaliser notre scénario le plus pessimiste se sont considérablement réduites.

Toutefois, le rééquilibrage des chances en faveur de l’atterrissage en douceur est allé un peu trop loin cette année. Nous ne modifions pas notre scénario de base pour l’instant et prenons donc des mesures pour ajuster le positionnement des portefeuilles afin qu’ils soient un peu plus défensifs, en profitant de la reprise actuelle du crédit pour prendre quelques bénéfices et ajouter quelques couvertures.

Crédit

Janvier a été un mois exceptionnellement bon pour le rendement des écarts de crédit. Aux États-Unis, les écarts de crédit se sont resserrés de 15 points de base sur le mois, ce qui porte la hausse cumulée à 52 points de base depuis les écarts importants de la mi-octobre. Au Canada, les écarts de crédit se sont resserrés de 14 points de base en janvier et ont maintenant augmenté d’un total de 33 points de base depuis les écarts importants de la fin octobre. Le rendement des écarts a été relativement répandu dans tous les secteurs, notations de crédit et teneurs. En termes de secteurs, les surperformances notables ont été la dette bancaire subordonnée, l’assurance et l’immobilier. Le bon rendement du crédit peut être attribué à de nombreux facteurs : l’appétit général pour les actifs à risque, une plus grande certitude quant à la politique monétaire future, un pipeline de nouvelles émissions peu étoffé au Canada, des entrées dans les fonds obligataires, et des stocks de courtiers plus légers.

En ce qui concerne les marchés primaires, le mois de janvier a été relativement calme en termes d’émissions brutes, mais quelques tendances méritent d’être soulignées. Tout d’abord, les émissions financières restent solides, avec environ la moitié des transactions provenant de ce secteur, mais à un rythme nettement inférieur à celui de l’année dernière. Les statistiques des livres restent très saines, avec un niveau élevé de participation des acheteurs, ainsi que des ratios de couverture solides, malgré la tendance à la baisse des concessions pour les nouvelles émissions (le montant des points de base supplémentaires exigés par les investisseurs pour participer à la nouvelle émission), signe d’une augmentation de l’appétit des acheteurs. Enfin, de nombreuses nouvelles émissions ont enregistré de très bons rendements ce mois-ci, ce qui a entraîné un resserrement des écarts sur les marchés secondaires. Pris ensemble, ces éléments montrent que les investisseurs obligataires sont avides de nouvelles émissions et, si le pipeline primaire reste modéré, nous nous attendons à ce que les écarts secondaires continuent à bien se comporter, ce qui profitera aux portefeuilles. Après tout, les obligations de sociétés sont la « chemise la moins sale », avec des rendements globaux attrayants et une sécurité relative par rapport à d’autres solutions (actions, titres à rendement élevé).

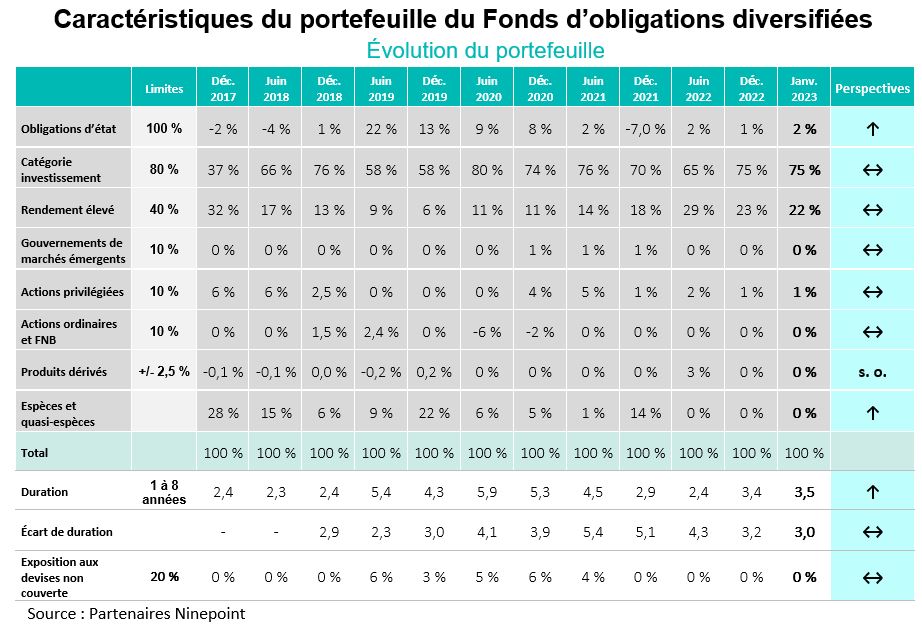

Fonds d’obligations diversifiées Ninepoint

Le mois a été très actif pour le Fonds. Nous avons pris des bénéfices sur certains gagnants (par exemple, les nouvelles émissions récentes, les titres à rendement élevé en dollars américains à plus long terme), nous avons mis en œuvre certaines idées de conversion pour tirer parti de l’inversion de la courbe des taux au Canada et nous avons ajouté de la duration en achetant des obligations à 30 ans du gouvernement canadien. Nous avons par exemple vendu une obligation Desjardins remboursable par anticipation en 2027 pour acheter une obligation Desjardins remboursable par anticipation en 2026, nous faisant du coup augmenter d’un point de base et de 9 $. Un autre exemple a été le retrait de la nouvelle émission à 10 ans de Brookfield pour acheter un titre adossé à des créances mobilières à court terme. Cela s’est avéré être un bon coup pour plusieurs raisons, notamment la réduction de la durée de 10 à 3 ans, le passage d’une obligation notée « A » à une obligation notée « AAA », et la vente d’une obligation dont le prix est supérieur à la valeur nominale plutôt que l’achat d’une obligation fortement décotée. À la fin du mois, le rendement à l’échéance du Fonds était de 7,2 % (contre 7,5 % par rapport au mois précédent), tandis que la duration est passée à 3,5 ans (contre 3,4). Nous prévoyons de continuer à ajouter de manière sélective de la duration en utilisant des obligations d’État à long terme.

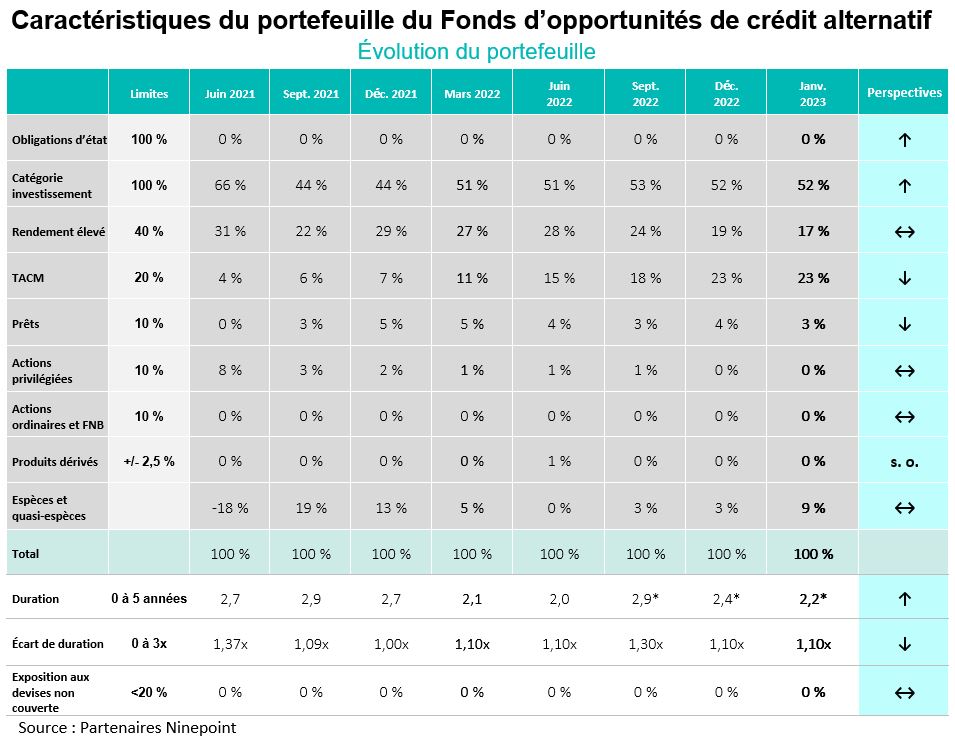

Fonds d’opportunités de crédit alternatif Ninepoint

Le mois a été très actif pour le Fonds : nous avons pris des bénéfices sur certaines obligations à long terme du pipeline, nous avons réduit notre exposition aux titres adossés à des actifs afin d’améliorer la liquidité globale, nous avons vendu des titres à rendement élevé en dollars américains à long terme et nous avons exécuté une opération de rétractation favorable. Nous avons également ajouté au portefeuille une obligation Metro à 10 ans, car il s’agit d’un émetteur rare exerçant ses activités dans un secteur très défensif. Nous continuons à prendre des bénéfices là où nous le pouvons, à augmenter la liquidité du Fonds et à renforcer la qualité globale du crédit. Comme la courbe du gouvernement du Canada reste profondément inversée, les opérations de rétractation continuent d’avoir du sens. Par exemple, nous avons vendu la récente nouvelle émission SNC Lavalin 2026 1,50 $ au-dessus du pair pour passer à l’obligation SNC Lavalin 2024 à un prix de 4 $ inférieur au pair, tout en ne cédant que 22 points de base de rendement. Nous nous sommes également totalement désengagés de notre exposition à Cenovus, car le crédit a connu un parcours exceptionnel en 2022 et nous avons estimé qu’il n’y avait plus de place pour une compression des écarts. À la fin du mois, le rendement à l’échéance du Fonds était de 10,3 % (en légère baisse par rapport à 10,5 % en décembre), tandis que la duration était légèrement inférieure à 2,2 ans. Compte tenu de la solidité du crédit, nous avons réduit de manière proactive l’effet de levier à 1,0 fois contre 1,1 en décembre, ramenant la duration de notre écart à 6,6 ans.

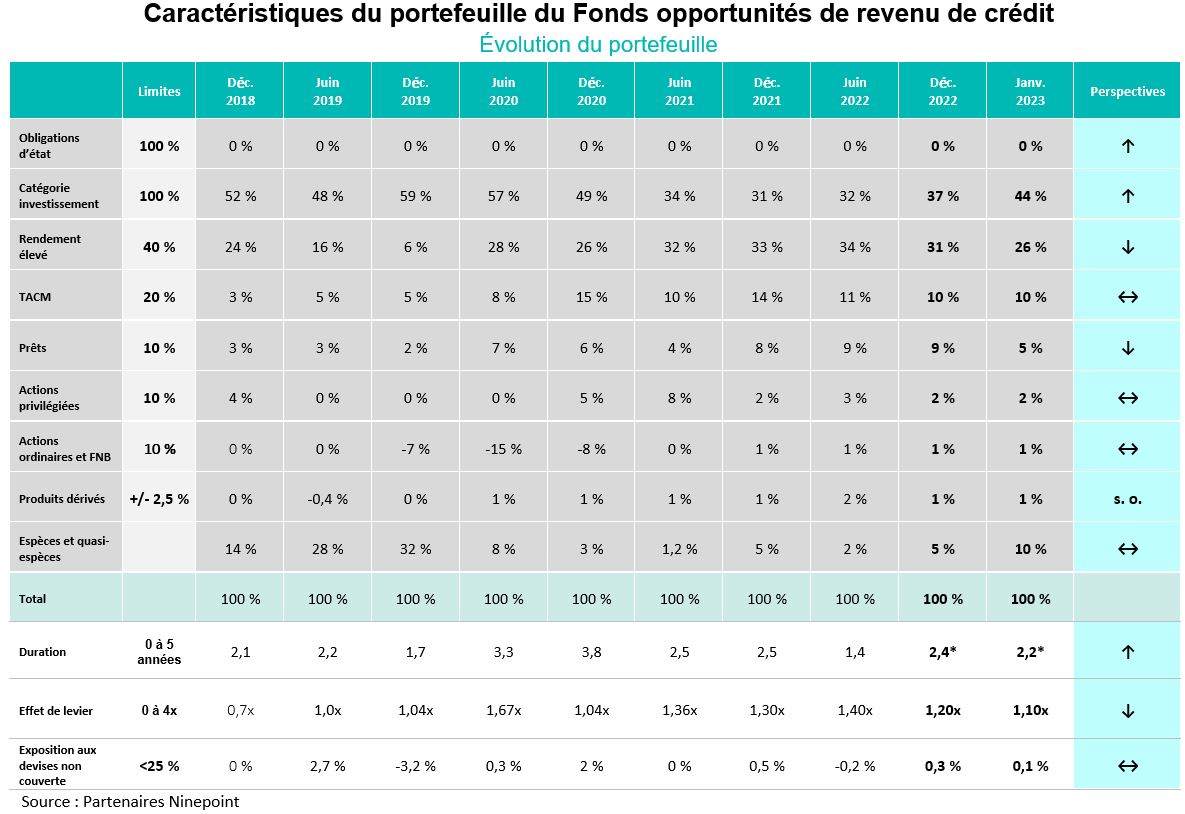

Fonds opportunités de revenu de crédit Ninepoint

Comme pour les deux autres fonds, le mois de janvier a été très chargé. Nous avons pris des bénéfices sur certaines obligations à long terme du pipeline, car la demande de crédit sur cette partie de la courbe reste insatiable (les fonds de pension adorent les obligations à long terme). Nous avons exécuté la même opération de rétractation de SNC que celle décrite ci-dessus. Comme pour le Fonds d’opportunités de crédit alternatif, nous nous sommes retirés de notre position dans Cenovus. Enfin, compte tenu de la surperformance du marché du crédit en dollars (par rapport au Canada), nous avons vendu l’obligation Fairfax Financial 2030 en dollars américains pour passer à l’obligation Fairfax Financial 2029 en dollars canadiens, tout en gagnant 13 points de base pour la rétractation à 1 an. Nous restons attentifs aux occasions de valeur relative ainsi qu’aux nouvelles émissions attrayantes si elles se présentent. À la fin du mois, le rendement à l’échéance du Fonds était de 10,3 % (contre 11,3 un mois auparavant), la duration a légèrement diminué à 2,2 ans (contre 2,4) et l’effet de levier a été réduit de manière proactive à 1,1 fois (contre 1,2) compte tenu du rythme et de la gravité de la récente reprise, réduisant ainsi la duration de notre écart de plus d’un an à 7,1 ans.

Conclusion

Après une année très difficile l’année dernière, nous sommes extrêmement satisfaits des rendements de nos fonds jusqu’à présent. Toutes les stratégies fonctionnent comme elles le devraient, dans un environnement plus normal et plus favorable aux titres à revenu fixe. Compte tenu du risque accru de récession dans le courant de l’année, nous estimons que les caractéristiques de risque actuelles du portefeuille sont appropriées. Après l’énorme évolution des taux d’intérêt et des écarts de crédit l’année dernière, nous pensons que les obligations représentent une occasion très intéressante pour les investisseurs en 2023 et au-delà. Nous n’avons jamais été aussi constructifs sur les obligations depuis des années.

Il ne fait aucun doute que l’environnement restera délicat tout au long de l’année. Outre le risque de récession, la guerre en Ukraine, les tensions à Taïwan et les prix de l’énergie sont autant d’éléments que nous avons ajoutés à notre liste de préoccupations. Nous gardons toujours l’esprit ouvert et sommes prêts à actualiser nos points de vue et le positionnement de notre portefeuille, si cela s’avère nécessaire.

Nous n’avons pas l’intention de lutter contre la Fed et, si, par miracle, elle décide de donner le feu vert à la lutte contre l’inflation, nous avons des fonds disponibles et pouvons rapidement augmenter nos paramètres de risque.

Mark, Étienne et Nick

Partenaires Ninepoint

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le janvier 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada