Fonds de santé alternative Ninepoint

Commentaire de février 2023

Sommaire

Dans le commentaire de ce mois-ci, nous nous penchons sur le marché des substituts de lait, notamment les principaux moteurs de la demande et la manière dont ce marché gagne du terrain dans le monde entier. Nous montrons qu’il ne s’agit pas seulement d’une question de goût ou d’évitement des produits laitiers. Des questions de santé, d’environnement et d’approvisionnement entrent en jeu. Dans le même temps, la baisse des prix pour les consommateurs touche les marques de tous les produits, en particulier les produits d’épicerie, les produits pharmaceutiques et les soins de santé. Dans le commentaire de ce mois-ci, nous expliquons comment les principaux titres du portefeuille sont bien positionnés pour faire face à ce changement de comportement des consommateurs, l’inflation et la hausse des taux d’intérêt jouant sur le porte-monnaie des consommateurs. Dans le secteur du cannabis, nous détaillons les récents rapports sur les bénéfices de nos dix principaux titres et notons qu’en dépit de résultats solides au quatrième trimestre, le sentiment est devenu presque universellement baissier, les analystes revoyant leurs estimations à la baisse face à l’environnement actuel. Nous sommes encouragés par cette situation, car elle représente la capitulation nécessaire pour entamer la prochaine phase de croissance du marché.

Mise à jour de février

En février, l’enthousiasme suscité par le commerce des produits technologiques en janvier s’est dissipé, les investisseurs continuant à digérer des données économiques difficiles. Le 1er février, le président de la Réserve fédérale, M. Powell, a relevé les taux d’intérêt de 0,25 % supplémentaire et, en n’allant pas jusqu’à 0,50 %, a choisi de ne pas imposer son point de vue belliciste selon lequel l’inflation est toujours une préoccupation. La prochaine réunion de la Fed est prévue le 22 mars, où une nouvelle hausse des taux est une quasi-certitude compte tenu des données économiques récentes. Les marchés ont désormais la possibilité de continuer à alimenter la thèse de l’atterrissage en douceur, et l’absence d’opposition de M. Powell à un assouplissement des conditions financières ne fait qu’alimenter cette thèse. En ce moment, la Fed souffre d’une perte de crédibilité. Les acteurs des marchés des capitaux ne le croient tout simplement pas.

Nous constatons dans l’ensemble que les marchés boursiers sont confrontés à un affaiblissement de la confiance des consommateurs, à la crainte d’une Fed américaine focalisée sur de nouvelles hausses de taux, à des licenciements massifs dans le secteur de la technologie et à des pressions inflationnistes dans les secteurs de l’alimentation et du logement. Nous sommes d’avis, toutefois, que la combinaison des soins de santé, des produits pharmaceutiques, de la santé et du bien-être et du cannabis présente une croissance stable, avec des caractéristiques de demande inélastique au sein de chaque secteur. En outre, bon nombre des principales sociétés de notre portefeuille se négocient à des multiples inférieurs à ceux de leurs homologues ou génèrent des flux de trésorerie importants qui constituent d’importants stabilisateurs lorsque les pressions inflationnistes et la hausse des taux d’intérêt nourrissent le scepticisme à l’égard des valeurs de croissance.

La croissance de la demande de substituts de lait se poursuit

SunOpta (STKL), l’un des plus grands fournisseurs de substituts de lait en Amérique du Nord, est l’un des dix principaux placements du Fonds. Selon nous, cette société constitue un excellent moyen d’être exposé à cette tendance en matière de santé et de bien-être. Future Market Insights prévoit que la catégorie des substituts de produits laitiers atteindra un chiffre d’affaires de 20 milliards de dollars dans le monde en 2023. Le taux de croissance annuel composé (TCAC) des substituts de lait a été de 7,8 % au cours des cinq dernières années et devrait atteindre 10 % au cours des dix prochaines années. Cela se produit à un moment où la consommation de lait dans le monde entier a baissé. Au Canada, entre 2015 et 2021, la consommation de lait par habitant a diminué de 14,5 %1.

La part de marché mondial des substituts de lait dans l’ensemble du marché du lait est passée de 5,9 % en 2017 à 9,4 % en 2022, selon les données d’IRI, un groupe d’études de marché. Les ventes mondiales de substituts de lait augmentent régulièrement, sous l’effet de plusieurs facteurs : les maladies chroniques liées au mode de vie, telles que les maladies cardiaques, le diabète de type 2 et les maladies rénales chroniques; la reconnaissance croissante de l’intolérance au lactose, ainsi que l’objectif mondial de réduction de l’impact environnemental lié à l’élevage laitier.

Sur le plan de la santé, une étude publiée dans la revue Lancet en 2017 a estimé qu’environ 66 % de la population mondiale est incapable de digérer complètement le lactose, un sucre présent dans le lait. L’intolérance au lactose est la plus répandue en Asie, au Moyen-Orient et en Afrique. Pour répondre à cette demande, les laits d’origine végétale constituent un bon substitut puisqu’ils ne renferment pas de lactose. Si les producteurs de lait ont mis sur le marché des laits sans lactose, ceux-ci ne représentent que 7 % des ventes totales de lait, tandis que les substituts de lait représentent plus de 11 % du marché global de la consommation de lait et de la consommation de substituts de lait.

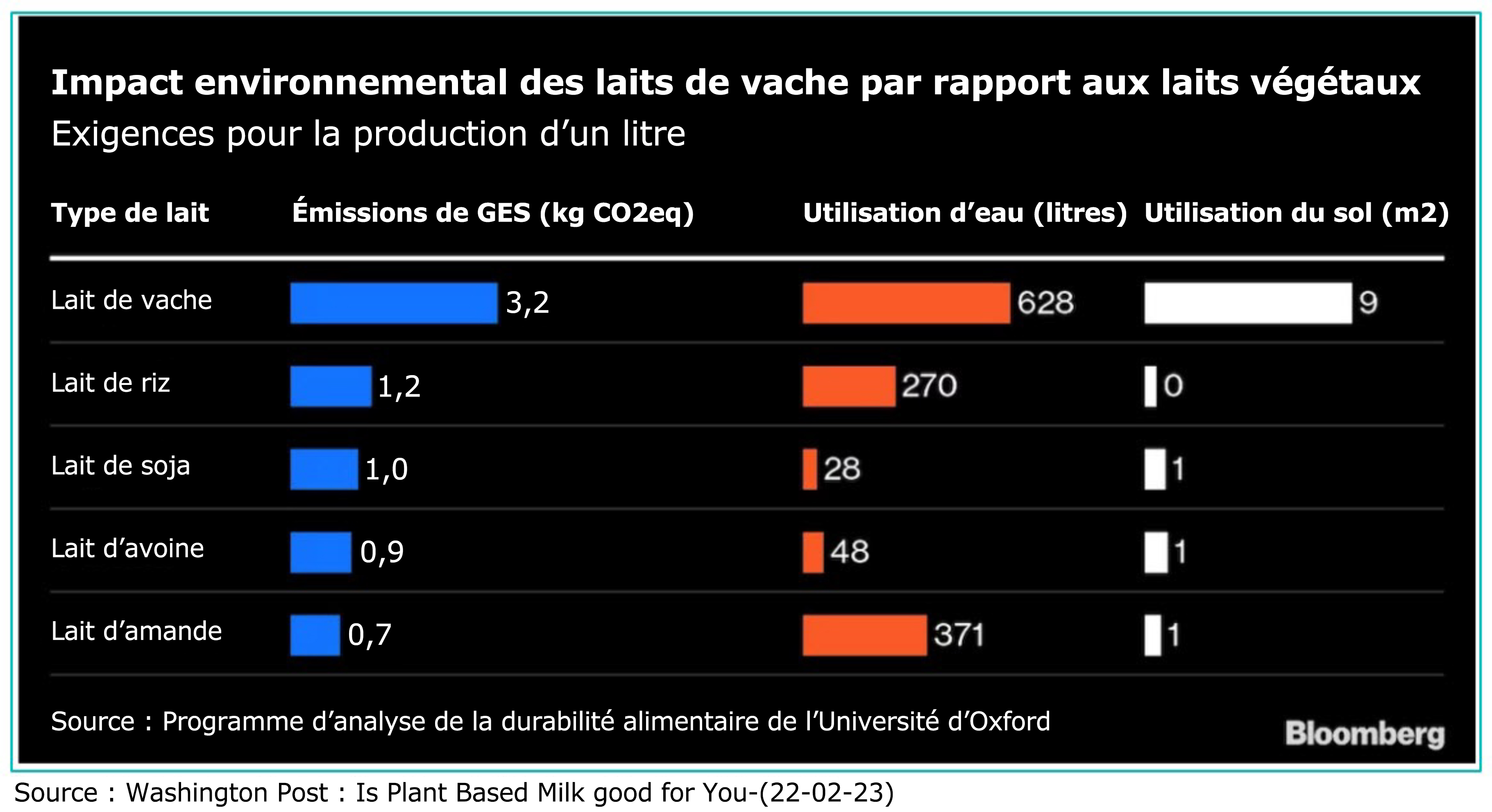

Sur le plan environnemental, les consommateurs sont motivés par des préoccupations liées aux pratiques de l’élevage laitier. Les vaches émettent du méthane, lequel représenterait 3 % de l’ensemble des émissions de gaz à effet de serre liées aux activités sociétales. Certains militants ont également exprimé des inquiétudes quant aux conditions de vie des vaches et à l’utilisation de stéroïdes pour accélérer leur croissance. Les producteurs de substituts de lait ont, eux aussi, été critiqués pour la quantité d’eau nécessaire à la culture des ingrédients entrant dans la composition de leurs produits. Toutefois, comme l’illustre le graphique ci-dessous du programme Food Sustainability Analytics de l’Université d’Oxford, le lait traditionnel est nettement plus gourmand en eau que les substituts de lait.

Aperçu macroéconomique du consommateur : La descente en gamme

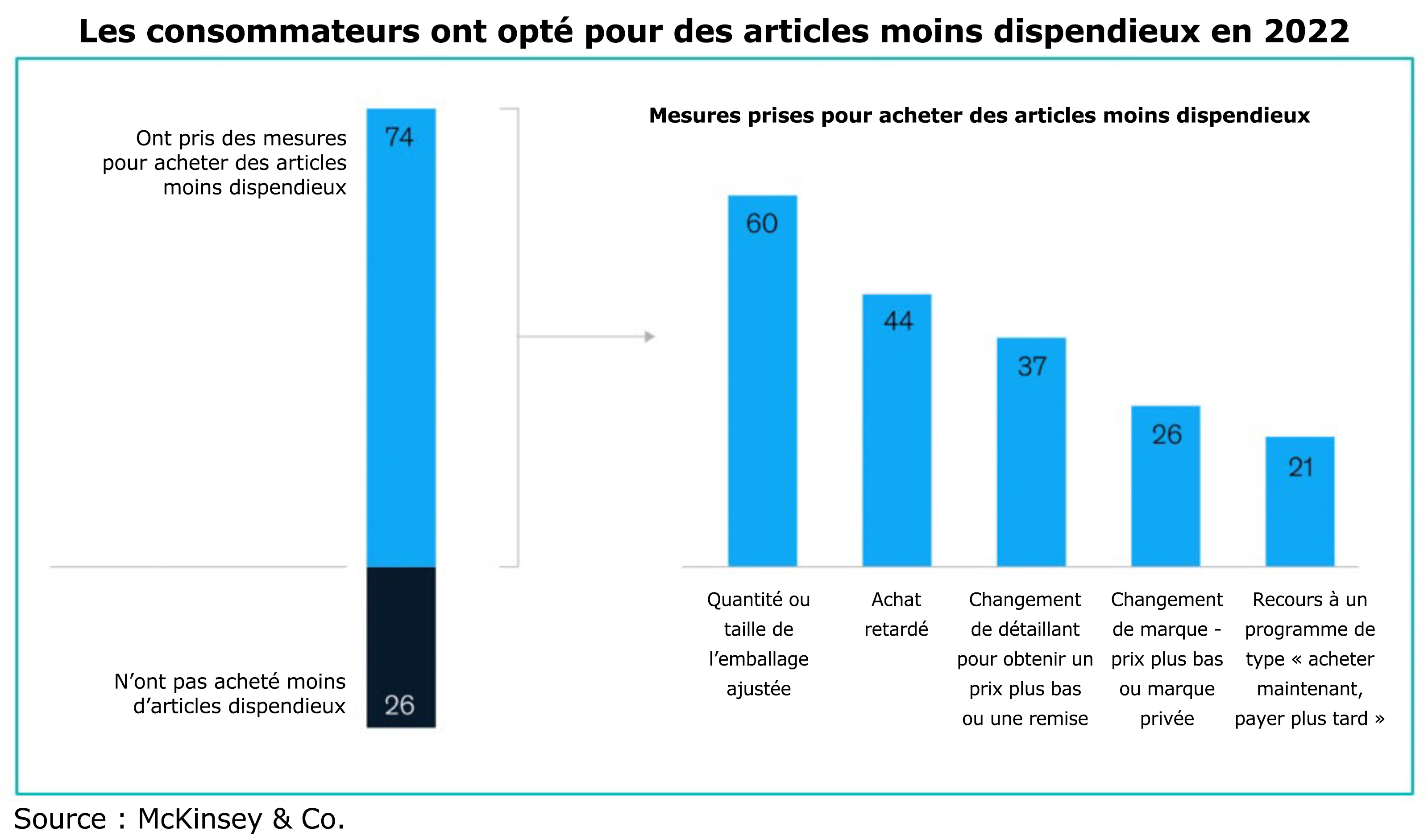

Selon une enquête récente de McKinsey and Company, 75 % des consommateurs déclarent avoir descendu en gamme, que ce soit en optant pour un détaillant moins cher (magasins à un dollar ou club-entrepôts), en adoptant des marques de distributeur ou en achetant des marques qui émettent des bons de réduction. Ce qui est révélateur, c’est que la descente en gamme qui s’est produite à la fin de 2022 et au début de 2023 a été observée dans toutes les tranches de revenus et toutes les catégories démographiques : 87 % des jeunes acheteurs (les 18-25 ans) ont descendu en gamme, contre 67 % des plus de 58 ans.

La descente en gamme des consommateurs en 2022

Alors que les pressions de la récession continuent de peser sur les consommateurs, la « descente en gamme » se poursuit. Les consommateurs sont à la recherche d’un bon rapport qualité-prix, ce qui profite à la catégorie des produits alimentaires de marques de distributeur. Selon la Private Label Manufacturers Association, les ventes de marques de distributeur ont augmenté de 11 % pour atteindre 228 milliards de dollars en 2022, l’environnement inflationniste ayant entraîné une hausse des prix pour tous les besoins de base.

Nous pensons que le Fonds de santé alternative Ninepoint est en mesure d’offrir un potentiel de hausse avec une sélection de titres parmi les mieux placés pour tirer parti de ce phénomène de descente en gamme. Au début de l’année 2023, SunOpta (STKL), l’un des placements du Fonds, devrait gagner des parts de marché grâce à la croissance de la demande dans la catégorie des substituts de lait. Sur le marché des produits pharmaceutiques en vente libre, Perrigo (PRGO) est un chef de file du marché de l’automédication, fort d’un large éventail de produits qui offrent une valeur ajoutée aux consommateurs. Costco (COST) propose également une gamme très complète de produits de marque de distributeur dans les domaines de l’alimentation et de la santé.

Le point sur le cannabis aux États-Unis

De nombreux titres de cannabis américains se négocient aujourd’hui à des multiples très attractifs. Nos positions clés affichent des multiples qui représentent une excellente valeur avec, parmi les dix principaux titres du portefeuille, Trulieve Cannabis (TRUL) qui se négocie à un multiple de 4 à 5 fois le BAIIA, et Green Thumb Industries (GTI) de 6 à 7 fois. Soulignons que GTI a publié ses résultats du quatrième trimestre, détaillés ci-dessous, avec un flux de trésorerie record de 70 millions de dollars généré au cours de ce même trimestre. Nous pensons qu’il est préférable d’examiner chaque société individuellement plutôt que simplement exclure le secteur. Il existe des diamants à l’état brut si l’on sait où chercher.

Il est intéressant de noter que le gouverneur de Californie, M. Newsom, est en train d’approuver le commerce interétatique de cannabis. Que le projet de loi soit adopté ou non, la situation met la pression sur le procureur général des États-Unis, M. Garland, pour qu’il agisse. Si le département de la Justice ne fait rien, il autorise implicitement le commerce interétatique du cannabis. Une meilleure réponse, plus claire, consisterait à rétablir le mémorandum Cole, que l’on appellerait aujourd’hui le « mémorandum Garland ». M. Cole est le procureur général adjoint qui, sous la présidence Obama, a rédigé le mémorandum, ordonnant au département de la Justice d’interdire le financement fédéral de la répression contre le cannabis légal dans les États où il est autorisé. Le 1er mars, le procureur général des États-Unis, Merrick Garland, a évoqué la probabilité d’une révision du mémorandum Cole qui devrait favoriser les possibilités de mobilisation de fonds et de cotation des sociétés américaines du secteur du cannabis.

Notons également qu’en 2023, plusieurs États ouvriront leurs portes à la vente de cannabis récréatif. Ces États s’ajouteront au New Jersey, qui dépasse de plus de 35 % les estimations depuis l’autorisation lancée en avril. Le Maryland est le prochain État à pouvoir faire bouger les choses, puisqu’il génère déjà 500 millions de dollars de revenus issus du cannabis médicinal et qu’il atteindra 2 milliards de dollars à maturité. Nous avons également le Missouri qui a commencé la vente de cannabis récréatif en février, bien qu’il n’ait pas la taille du Maryland. Toutefois, de plus en plus d’États continuent de légaliser le marché du cannabis récréatif.

Sommaires financiers trimestriels

SunOpta (STKL), l’un des principaux fournisseurs américains de lait végétal, a généré des revenus de 935 millions de dollars pour l’année, conforme aux estimations consensuelles, avec un BAIIA de 84 millions de dollars, un chiffre supérieur à la fourchette de prévisions de 76 à 80 millions de dollars. Le total des revenus pour le quatrième trimestre s’est élevé à 221,3 millions de dollars, une croissance qui s’explique par des augmentations de prix de 10 % ainsi qu’une augmentation de 4,7 % du volume/de la gamme. Au quatrième trimestre, le segment des produits végétaux a généré des revenus de 138,6 millions de dollars, soit une augmentation de 10,8 % par rapport à l’année précédente. Au quatrième trimestre, la marge brute s’est élevée à 28,2 millions de dollars, soit 56,4 %, malgré l’augmentation des coûts liés à la nouvelle usine de fabrication au Texas, tandis que le BAIIA ajusté a augmenté de 122,7 % pour atteindre 23,5 millions de dollars. Le bénéfice ajusté s’est élevé à 2,1 millions de dollars, soit 0,02 dollar par action ordinaire diluée, contre une perte de 5,2 millions de dollars, soit 0,05 dollar par action ordinaire diluée, pour la période de l’année précédente.

Au quatrième trimestre, STKL a enregistré une croissance à deux chiffres de ses ventes de lait d’avoine, d’amande, de soja et de coco (ses quatre principaux types de produits). Ses ventes à ses plus gros clients (dont Starbucks) ont également connu une croissance à deux chiffres. La croissance du lait d’avoine de STKL a été de 37 % au cours du trimestre, alors que la croissance globale du marché du lait d’avoine a été de 23 %, ce qui montre la qualité de chef de file de l’industrie de cette société dans un segment en croissance. Plus important encore, la direction a fourni des prévisions de 14 à 20 % pour 2023, avec des revenus de 1,0 à 1,05 milliard de dollars et un BAIIA de 97 à 103 millions de dollars, ce qui est conforme aux estimations consensuelles, grâce à la poursuite de la croissance et à la nouvelle usine au Texas désormais en mesure de répondre à la demande du marché.

Jamieson Wellness (JWEL) poursuit son expansion aux États-Unis et en Chine, affichant des revenus de 194 millions de dollars au quatrième trimestre et une croissance globale des ventes de 72 % par rapport à l’année précédente. Les principaux moteurs de la croissance ont été la croissance de 42 % en Chine et la croissance tirée de l’expansion de la société aux États-Unis après l’acquisition de Youtheory l’été dernier. Le marché intérieur canadien a connu une croissance de 5,6 % et reste le plus grand marché pour JWEL. Le BAIIA ajusté s’est élevé à 49 millions de dollars, avec un bénéfice par action (BPA) de 0,62 dollar, tandis que le flux de trésorerie d’exploitation s’est élevé à 41 millions de dollars.

Afin d’aider JWEL à se développer sur l’important marché chinois, la société a annoncé un partenariat d’investissement dans les activités de JWEL en Chine avec DCP Capital Partners. DCP investit 47 millions de dollars et recevra une participation de 33 % dans l’entreprise chinoise. DCP investit également 102 millions de dollars dans des actions privilégiées nouvellement émises au niveau de la société mère (sans valeur nominale), assorties de bons de souscription permettant d’acquérir 2,5 millions d’actions à 40,19 dollars, ce qui, sur la base du marché actuel, représente une prime de 20 %. La société dispose désormais d’un capital important pour développer ses activités en Chine et continuer à gagner des parts sur ce marché lucratif.

Perrigo (PRGO), fournisseur de produits d’automédication en vente libre de haute qualité, a publié ses résultats pour le quatrième trimestre avec des ventes nettes de 1,2 milliard de dollars, tandis que les résultats pour l’ensemble de l’année ont généré des ventes nettes de 4,5 milliards de dollars. L’année 2022 a été marquée par la montée en puissance des acquisitions précédentes, la société ayant mis en œuvre son plan visant à devenir un chef de file dans le domaine des produits de santé en vente libre destinés à l’automédication. La marge brute s’est établie à 33,1 %, soit une amélioration de 350 points de base par rapport à l’année dernière, grâce à l’acquisition de HRA en 2021, qui a ajouté des marques d’automédication en vente libre dans les domaines du traitement des ampoules, de la santé des femmes et du traitement des cicatrices. La trésorerie et les équivalents de trésorerie s’élevaient à 601 millions de dollars à la fin de l’année, et le bénéfice par action dilué ajusté pour 2022 était de 2,07 dollars, contre 2,06 dollars l’année précédente.

Les domaines de croissance comprennent la nutrition (préparations pour nourrissons), en hausse de 32 %, soutenue par l’achat au quatrième trimestre de l’usine de préparations pour nourrissons Gateway et de la marque GoodStart® américaine et canadienne de Nestlé, PRGO essayant de répondre à la demande face à une pénurie de préparations pour nourrissons aux États-Unis. Les autres domaines de croissance sont les suivants : les soins de la peau ont augmenté de 10,8 %, les ventes de vitamines, de minéraux et de suppléments ont progressé de 11,2 %, les soins bucco-dentaires ont augmenté de 13,7 % et la santé des femmes a progressé de 32,6 %. Un avantage tiré de l’acquisition de HRA en 2021.

Green Thumb Industries (GTI), l’une des principales positions du Fonds dans le secteur du cannabis aux États-Unis, est présente sur les marchés de 15 États, dont la Californie, le Colorado, le Connecticut, la Floride, l’Illinois, le Maryland, le Massachusetts, le Minnesota, le Nevada, le New Jersey, l’État de New York, l’Ohio, la Pennsylvanie, le Rhode Island et la Virginie. La société a annoncé de solides résultats financiers pour le quatrième trimestre de 2022, malgré l’augmentation des promotions due à l’Action de grâces et à Noël et les pressions exercées sur les prix par octobre, mois de la récolte. GTI a réalisé un trimestre solide qui a contribué aux résultats de 2022 avec une croissance des revenus de 14 %; 160 millions de dollars de flux de trésorerie provenant des activités d’exploitation, déduction faite des impôts payés de 120 millions de dollars.

Les revenus pour le quatrième trimestre se sont élevés à 259 millions de dollars, en hausse de 6 % par rapport à l’année précédente, dépassant le consensus de 257 millions de dollars, tandis que le BAIIA ajusté s’est élevé à 81 millions de dollars, soit 31 % des revenus, dépassant à nouveau les estimations consensuelles de 80 millions de dollars. La marge brute pour le quatrième trimestre était de 124 millions de dollars, soit 47,8 %, contre 128 millions de dollars, soit 52 %, pour le quatrième trimestre de l’année 2021. Pour le trimestre, la société a généré un flux de trésorerie record provenant des activités d’exploitation de 70 millions de dollars, avec une trésorerie totale de 178 millions de dollars à la fin du trimestre. Gardant à l’esprit les préoccupations des acteurs du marché concernant les produits de consommation discrétionnaire, nous voyons GTI se démarquer. Malgré les effets de l’inflation et la compression des prix sur certains marchés étatiques (Illinois, Pennsylvanie, Massachusetts et Nevada), la demande en volume continue de croître, parallèlement à une exécution efficace de GTI. La société a ainsi été en mesure de générer un flux de trésorerie record au quatrième trimestre.

Pour l’année, GTI a généré plus d’un milliard de dollars de revenus, soit 14 % de plus que pour l’exercice 2021, et plus de 311 millions de dollars de BAIIA, soit 31 % des revenus. Pour l’année, la marge brute a atteint 504 millions de dollars, soit 49,5 % des revenus. Le flux de trésorerie provenant des activités d’exploitation s’est élevé à 159 millions de dollars, avec un bénéfice net selon les PCGR de 12 millions de dollars, soit 0,05 dollar par action. Compte tenu de l’environnement difficile dans lequel évoluent les sociétés américaines du secteur du cannabis, GTI se distingue par un bilan solide, avec un actif à court terme de 350 millions de dollars, dont 177 millions de dollars de liquidités, tandis que la dette totale s’élève à 276 millions de dollars. Le potentiel de hausse pour GTI en 2023 est axé sur une croissance constante de la demande, une stabilisation des prix sur certains marchés clés où l’attrition des concurrents commence à se faire sentir, et une augmentation de la culture et du nombre de magasins sur certains marchés.

Trulieve Cannabis (TRUL) est une autre position de premier plan du Fonds dans le secteur du cannabis aux États-Unis, qui exploite le plus grand réseau de vente au détail de cannabis au pays, avec 181 dispensaires, dont plus de 30 % sont situés en dehors de la Floride, son marché d’origine. TRUL est présente sur les marchés de 11 États, dont la Floride, la Pennsylvanie, l’Arizona, la Californie, le Colorado, la Virginie-Occidentale, le Maryland, l’Ohio, le Massachusetts, le Connecticut et la Géorgie. TRUL a annoncé des résultats financiers pour le quatrième trimestre de l’année 2022 qui affichent des revenus trimestriels de 302 millions de dollars, avec une croissance de 2 % des revenus tirés de la vente au détail par rapport au trimestre précédent. Les revenus ont été inférieurs aux prévisions, les vents contraires inflationnistes ayant affecté les revenus des grossistes et les vents contraires des consommateurs ayant conduit à une « descente en gamme » des produits de milieu de gamme vers les produits à prix modique. D’après l’appel de la direction au quatrième trimestre, les fleurs de qualité supérieure continuent de bien se vendre et n’ont pas subi de pression sur les prix ni de perte de parts de marché. Malgré ces forces macroéconomiques, TRUL a été en mesure de générer une marge brute de 50 %, un BAIIA ajusté de 85 millions de dollars et des flux de trésorerie disponibles de 21 millions de dollars au quatrième trimestre.

Les résultats de l’année entière sont impressionnants, avec des revenus de 1,2 milliard de dollars, soit une augmentation de 32 % par rapport à l’année précédente. La marge brute de l’année a été de 682 millions de dollars, soit une marge brute de 55 % en 2022, tandis que le BAAIA ajusté s’est établi à 400 millions de dollars, soit 32 % des revenus. À la fin de l’année, les liquidités s’élevaient à 219 millions de dollars, ce qui témoigne d’une solide gestion de la trésorerie et d’une efficacité opérationnelle à long terme. Les prévisions de la direction pour 2023 font état d’un objectif unique : atteindre 150 millions de dollars de flux de trésorerie d’exploitation disponible, après cinq paiements d’impôts qui seront effectués au cours de l’année civile 2023. En outre, l’accent sera mis sur la mise en œuvre intégrale de l’installation phare de traitement et de culture JeffCo (Jefferson Country) de 750 000 pieds carrés qui permettra de réduire les coûts d’exploitation à l’avenir. Le processus de mise en service intégrale de JeffCo est mené parallèlement à une diminution progressive de la capacité des anciennes installations, la gestion des stocks étant la clé du succès. Mentionnons aussi un catalyseur important pour l’État de Floride, où TRUL est le principal exploitant : une initiative de vote sur le cannabis récréatif vient de franchir un obstacle important. La Floride est déjà le troisième plus grand marché étatique de vente de cannabis aux États-Unis, générant plus d’un milliard de dollars de revenus, bien qu’il s’agisse d’un marché à vocation uniquement médicinale. Si l’on conjugue le cannabis récréatif au tourisme dans cet État qui attire, chaque année, environ 130 millions de visiteurs, la Floride est prête à connaître une croissance considérable au cours des 18 prochains mois.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,68 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 43 000 $. Nous continuons à vendre des options d’achat couvertes sur des titres que nous estimons être dans une fourchette à court terme et pour lesquels nous pourrions recevoir des primes supérieures à la moyenne, notamment Eli Lilly and Co (LLY), Tilray Brands Inc. (TLRY), Merck & Co. (MRK) et UnitedHealth Group Inc (UNH). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Tilray Brands Inc. (TLRY), Procter & Gamble (PG), Merck & Co Inc. (MRK) et Bristol-Myers Squibb Co (BMY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

1 https://www.statista.com/statistics/438584/consumption-of-milk-per-capita-canada/

Fonds de santé alternative Ninepoint – Rendements composés¹ au 28 février 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3M | 6M | 1A | 3A | 5A | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | -1,7 % | -5,2 % | -19,0 % | -18,2 % | -32,7 % | -4,3 % | -2,2 % | 4,8 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 2,9 % | 10,6 % | 0,1 % | 2,5 % | -27,7 % | -13,3 % | -11,3 % | -6,3 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 30,4 % | -30,5 % |

| Écart-type | 28,2 % | 30,0 % |

| Ratio de Sharpe | 0,1 | -0,2 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au février 28, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le février 28, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada