Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mars 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

- La faillite de trois banques régionales américaines est la première conséquence flagrante du récent cycle de hausse des taux. Au-delà de la faillite des institutions, cet événement aura des répercussions négatives sur l’économie pendant plusieurs trimestres.

- Les turbulences dans le secteur bancaire américain se sont propagées au maillon faible de l’Europe : le Credit Suisse, qui a finalement été racheté par UBS. Pour l’instant, la contagion semble s’arrêter là.

- Après une hausse surprise au début de l’année, les données économiques du mois de mars ont été systématiquement plus faibles que prévu, amplifiant la morosité induite par le secteur bancaire.

- De notre point de vue, les événements du mois dernier mettent en évidence les décalages importants avec lesquels la politique monétaire affecte l’économie réelle, principalement par le biais du système bancaire.

- La faiblesse persistante des données économiques devrait entraîner une baisse des taux d’intérêt, dans l’attente de la réduction des taux à laquelle on devrait assister à la fin de l’année 2023 ou au début de l’année 2024.

Contexte macroéconomique

Une décennie de taux d’intérêt au plus bas, suivie de la plus forte hausse depuis les années 1980, ne pouvait que causer des dégâts. Le 8 mars, après l’échec d’une tentative de recapitalisation, la Silicon Valley Bank (SVB) devenait la deuxième plus grande faillite bancaire de l’histoire du système bancaire américain. La FDIC a pris le contrôle de la SVB et de la Signature Bank, établie à New York, avec l’intention de les liquider. Le Trésor américain et la Réserve fédérale ont également annoncé des mesures d’urgence pour endiguer les sorties de dépôts et stabiliser le système bancaire. La semaine suivante, le Credit Suisse, sous le coup de pressions, se faisait racheter par son rival UBS. Depuis, la situation a fini par se stabiliser, mais l’humeur est clairement à la baisse.

Comment en sommes-nous arrivés là? Faut-il s’attendre à d’autres faillites bancaires? Et quelles sont les implications pour l’économie en général?

La genèse de ce dernier épisode de crise bancaire remonte aux mesures d’assouplissement quantitatif prises durant la pandémie. À l’époque, dans le but de stabiliser les marchés, de fournir des liquidités et de stimuler l’économie, la Fed a acheté de très grandes quantités d’obligations. Quand une banque centrale achète des obligations, l’argent versé au vendeur devient un dépôt quelque part. Par conséquent, le principal bénéficiaire, le système bancaire, s’est retrouvé avec beaucoup de liquidités et de dépôts. Les banques ont pour mission de collecter les dépôts et d’accorder des prêts en espèces, en utilisant un effet de levier de 10:1 environ sur leur capital. Pendant la pandémie, les banques avaient d’énormes dépôts et très peu de prêts étaient accordés. Elles ont donc décidé d’investir dans davantage d’obligations avec leurs liquidités. Les taux d’intérêt étant très bas en 2020 et 2021, bon nombre de ces banques ont acheté des obligations à échéance plus longue, afin de percevoir un taux d’intérêt plus élevé.

La Silicon Valley Bank, comme son nom l’indique, avait un modèle d’affaires très ciblé, tourné vers les entreprises et les propriétaires de sociétés technologiques, cryptographiques et biopharmaceutiques qui constituent l’écosystème de la Silicon Valley. Lors de la dernière bulle technologique, ces entreprises et leurs bailleurs de fonds (des sociétés de capital-risque) disposaient de tellement d’argent qu’ils ne savaient pas quoi en faire. Ils l’ont donc placé en dépôt auprès de la SVB. De son côté, la SVB a acheté un grand nombre d’obligations du Trésor américain à long terme et de titres adossés à des créances hypothécaires. En 2018, la SBV disposait d’environ 50 milliards de dollars d’actifs. En 2022, ce chiffre avait plus que quadruplé pour atteindre environ 212 milliards de dollars. Son capital n’a pas augmenté aussi rapidement, ce qui a entraîné une augmentation de l’effet de levier (ratio actifs sur fonds propres) de 11x à 17x au cours de la même période. Cette croissance rapide des actifs et l’augmentation de l’effet de levier auraient dû être des signaux d’alarme pour les investisseurs et les organismes de réglementation, mais ces deux éléments ont été ignorés.

En 2022, la Fed a entrepris d’augmenter les taux d’intérêt à un rythme effréné pour lutter contre l’inflation. Les prix des obligations ont chuté de 10 à 15 %. Les banques ont alors été confrontées à d’importantes pertes sur ces portefeuilles d’obligations, principalement achetés en 2020 et 2021, lorsque les prix étaient très élevés et les taux d’intérêt beaucoup plus bas. Or, les normes comptables américaines autorisent les banques à classer les obligations comme « détenues jusqu’à l’échéance », ce qui revient à ne pas évaluer leur prix sur le marché, contrairement à un fonds d’investissement comme le nôtre où le prix des obligations est évalué quotidiennement, ce qui se reflète dans la valeur liquidative calculée sur une base journalière. Ces banques peuvent donc, en théorie du moins, conserver ces obligations jusqu’à l’échéance sans jamais réaliser les pertes latentes, tant qu’elles peuvent continuer à les financer par des dépôts jusqu’à leur échéance. Malheureusement pour la SVB, la réalité a été tout autre. Après le krach technologique et cryptographique de 2022, de nombreux clients de la SVB ont dû retirer leurs dépôts pour financer leurs activités. Ces retraits de dépôts ont contraint la SVB à vendre une partie de son portefeuille d’obligations pour se procurer des liquidités, ce qui a cristallisé les pertes. En raison de l’ampleur de ces pertes (amplifiées par le fort effet de levier), la banque s’est retrouvée sous-capitalisée et a tenté de lever des fonds en vendant des actions dans le cadre d’une offre secondaire. Mais les investisseurs se sont rapidement rendu compte que le portefeuille d’obligations de la SVB posait de gros problèmes : les pertes non réalisées étaient si importantes qu’elles éclipsaient complètement le capital de la banque (c’est-à-dire qu’en tenant compte de ces pertes obligataires, la valeur comptable de la SVB était négative). Les sorties de dépôts se sont accélérées, la vente d’actions a été annulée, et on connaît la suite.

Les problèmes de la SVB peuvent-ils se généraliser au reste du secteur bancaire américain (et mondial)? Nous ne le pensons pas.

La SVB possédait un ensemble très concentré de clients, tous exposés aux mêmes facteurs microéconomiques (c’est-à-dire capital-risque, technologie et cryptomonnaie). L’institution a connu une croissance fulgurante (un bilan quadruplé en 4 ans) et sa mauvaise gestion du risque de taux d’intérêt était flagrante. Il est peu probable que nous assistions à un autre effondrement aussi spectaculaire, pour les mêmes raisons. Mais les conséquences de cette faillite bancaire ont des ramifications beaucoup plus larges. Avant, les déposants partaient du principe que leurs dépôts étaient en sécurité, quelle que soit la taille de l’institution. Cette confiance est désormais ébranlée, ce qui aura un impact disproportionné sur les petites banques, lesquelles devront soit payer plus cher pour les mêmes dépôts pour attirer les déposants, soit perdre des dépôts au profit des grandes banques et des fonds du marché monétaire.

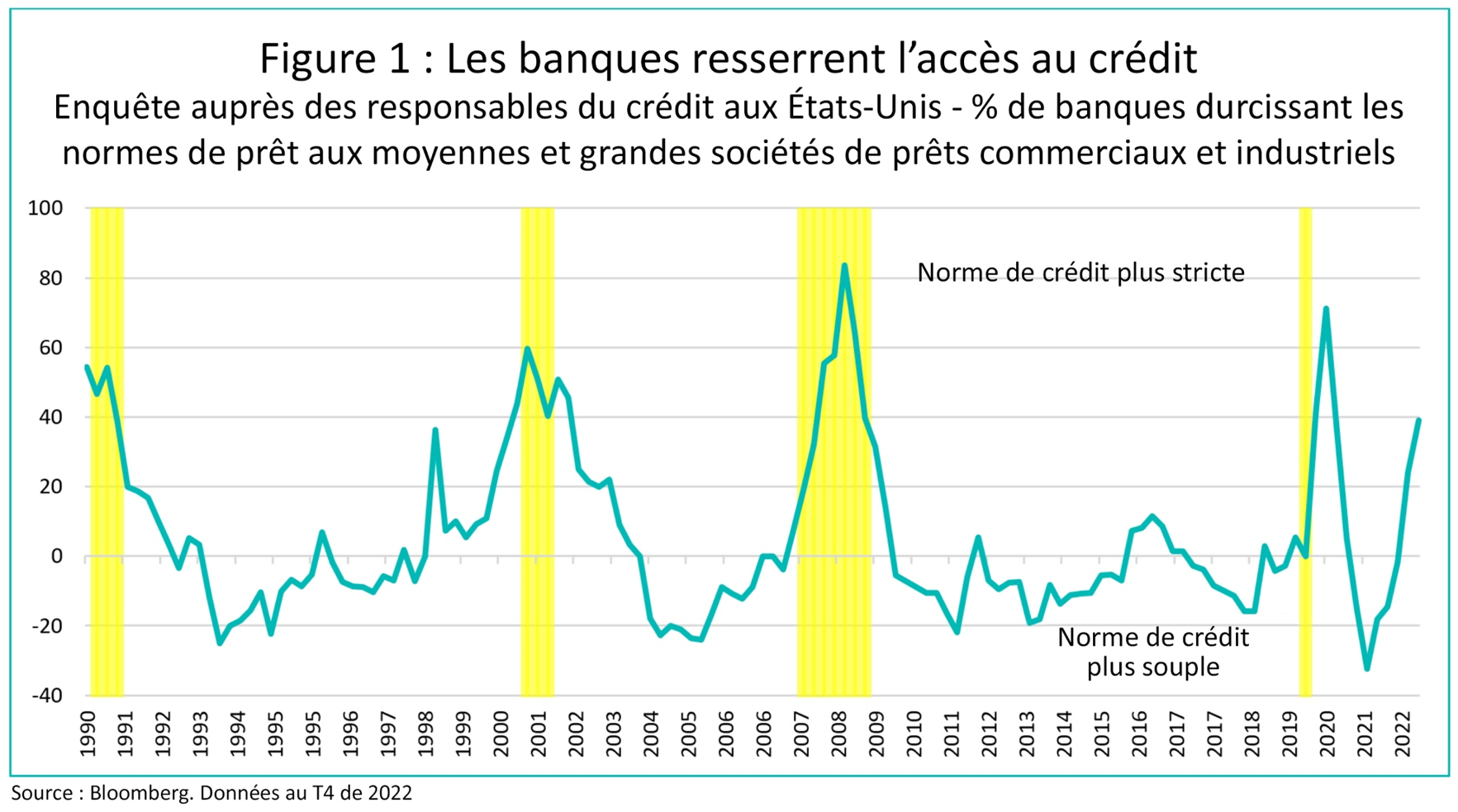

L’accès au crédit était déjà devenu plus difficile (figure 1 ci-dessus), sous l’effet du resserrement de la disponibilité du crédit opéré par les banques pour tous les types de prêts. Contrairement au Canada, où les six grandes banques contrôlent presque la totalité du marché, le système bancaire américain est plus fragmenté et les petites banques sont à l’origine d’une grande partie des prêts bancaires. Les banques ayant moins de 250 milliards de dollars d’actifs représentent 50 % du total des prêts bancaires aux entreprises. Pour l’immobilier commercial, le chiffre grimpe à 80 %. Nous nous attendons donc à ce que toutes les banques durcissent encore leurs normes de prêt, ce qui aura une incidence disproportionnée sur les prêts aux entreprises et les prêts immobiliers commerciaux.

Pour les propriétaires et les exploitants de biens immobiliers commerciaux, le moment tombe particulièrement mal. En effet, la faiblesse des fondamentaux de ce secteur ne date pas d’hier. En 2018, c’est le commerce de détail qui était confronté à une série de faillites. Les investisseurs s’inquiètent désormais des espaces de bureaux, où les taux d’occupation sont faibles et où les prix commencent à baisser. Les appartements et les bâtiments industriels (les entrepôts) ont fait l’objet d’un grand nombre de constructions au cours des dernières années et pourraient être les prochains sur la liste. La faiblesse des fondamentaux, conjuguée à la hausse des taux d’intérêt et au resserrement de l’accès au crédit, constituera un véritable frein à l’investissement immobilier à l’avenir.

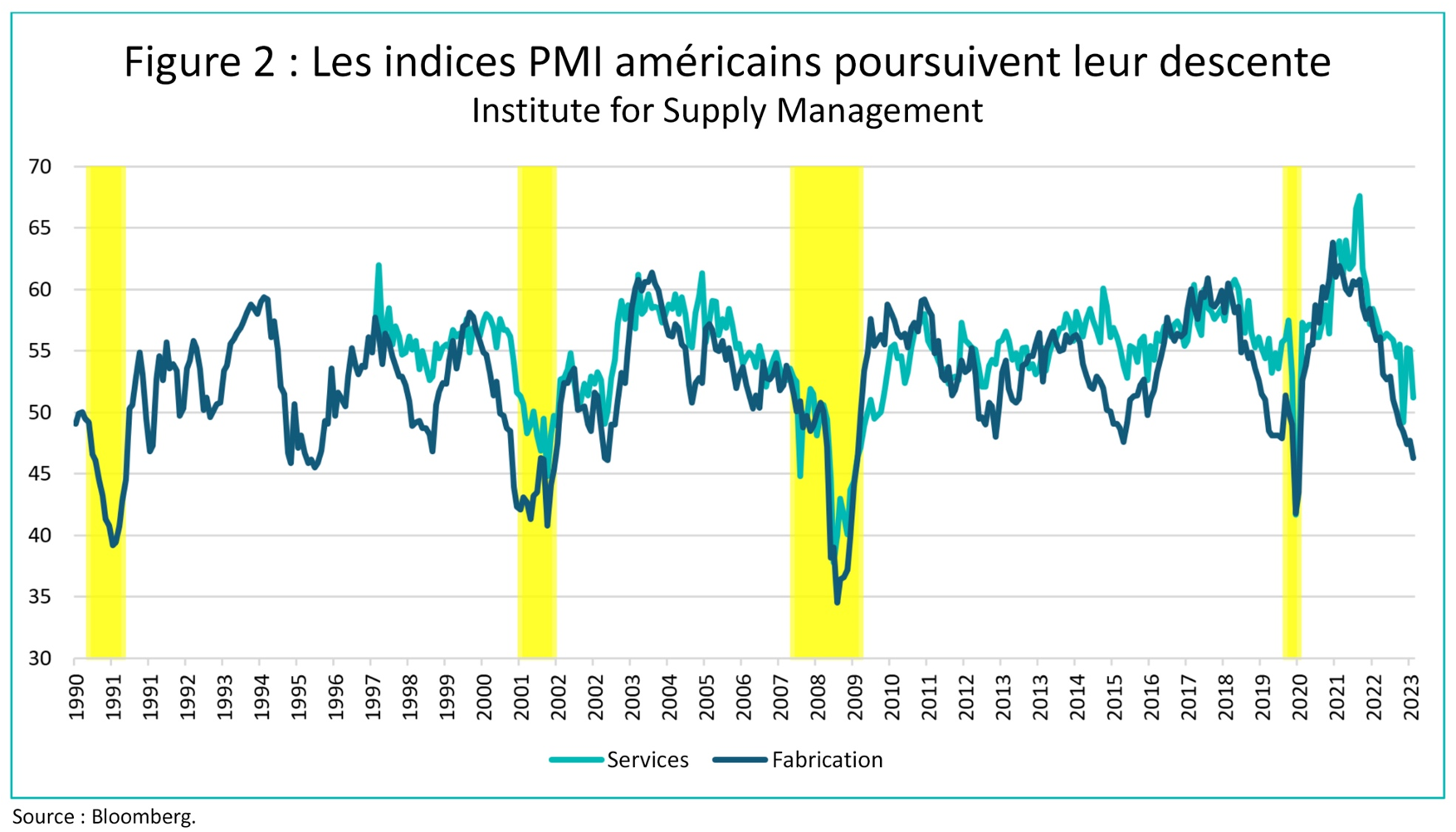

Dans le même temps, les données d’enquête des sociétés qui évoluent dans les secteurs des services et de la fabrication continuent d’afficher un ralentissement (figure 2 ci-dessous).

Dans une économie capitaliste, le crédit est l’huile qui graisse les rouages du système. Le crédit était déjà plus difficile à obtenir. Les événements des dernières semaines ne feront qu’accélérer la tendance.

Les marchés se sont stabilisés, à présent, et l’élargissement des écarts de crédit, en particulier des obligations bancaires, s’est en partie atténué. Mais les écarts de crédit des FPI et les titres adossés à des créances hypothécaires commerciales (TACHC) restent, tout naturellement, sous pression. Alors que les données économiques continuent de montrer un ralentissement, nous nous attendons à ce que les taux d’intérêt continuent de baisser dans l’attente d’une réduction des taux. Au cours du mois, nous avons renforcé l’exposition à la hausse des obligations d’État américaines à l’aide d’options, une stratégie que nous avons déjà utilisée par le passé. Nous avons également monétisé certaines

Crédit

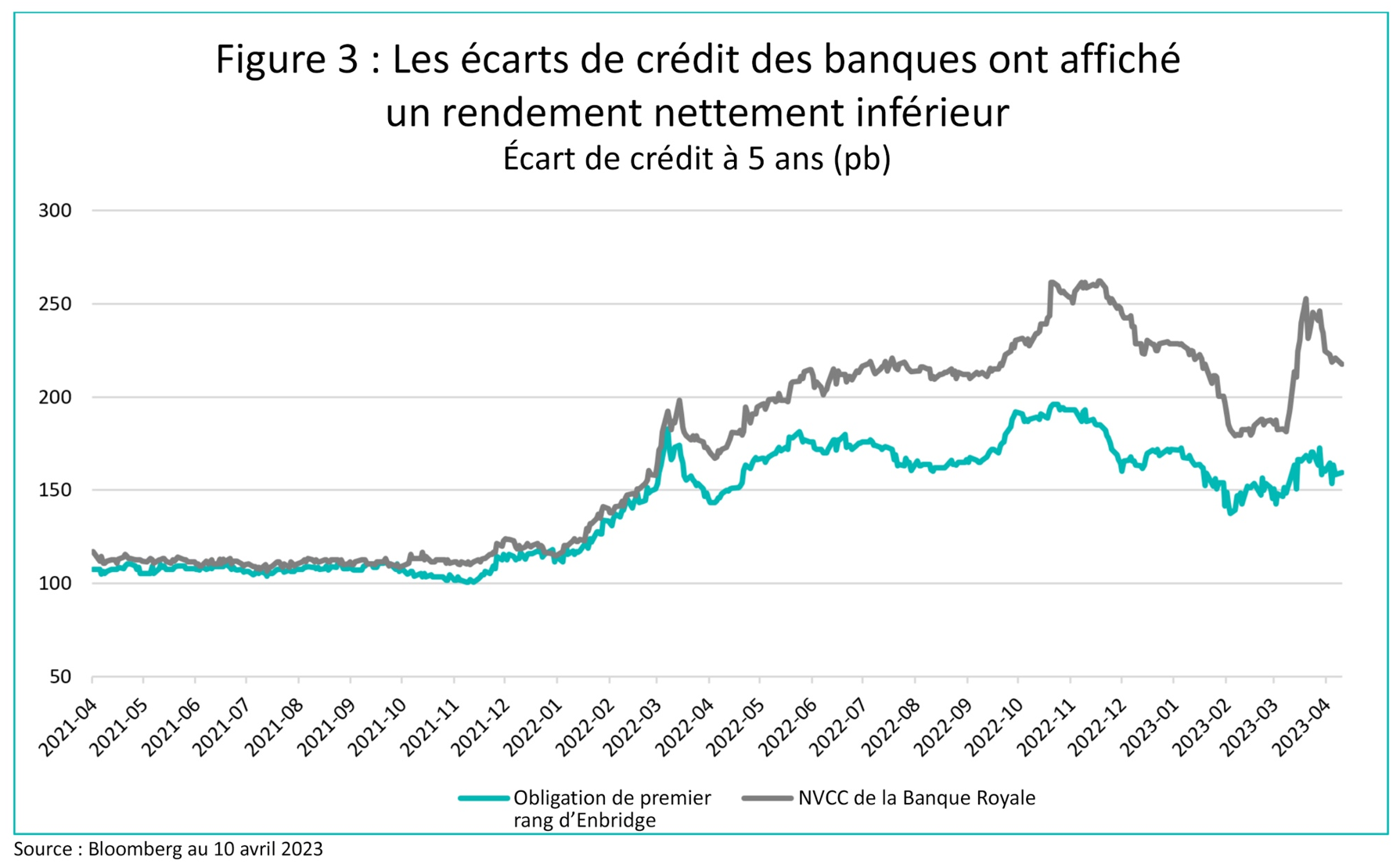

Malgré un solide rendement en janvier et en février, à la mi-mars, les écarts de crédit se sont considérablement élargis dans le monde entier, sous l’effet des turbulences agitant les secteurs bancaires américain et européen. À titre de comparaison, l’écart de crédit sur l’indice Bloomberg US Corporate Bond a amorcé le mois de mars à +132 points de base, puis a culminé à +171 points de base, avant de se redresser fortement vers la fin du mois pour clôturer le mois avec un écart de 16 points de base de plus. Au Canada, des mouvements directionnels comparables ont eu lieu, bien que moins prononcés (comme c’est souvent le cas), à la fois lors de l’élargissement spontané et lors de la reprise qui a suivi. L’écart de crédit sur l’indice Bloomberg Canada Corporate Bond a commencé le mois de mars à +146, s’est élargi à +175, mais n’a pas réussi à se resserrer autant qu’aux États-Unis. Comme prévu, le secteur le moins performant a été celui des finances, tandis que les secteurs les plus défensifs, tels que les services publics et les pipelines, ont affiché une relative surperformance. La figure 3 ci-dessous montre les écarts de crédit des obligations subordonnées à 5 ans d’Enbridge (cotées BBB+) et de la Banque Royale (cotées A-). La différence est frappante, la Banque Royale affichant un rendement trois fois inférieur à celui d’Enbridge au plus fort de la panique en mars. Compte tenu de notre surpondération dans les titres financiers canadiens et américains de haute qualité (heureusement, depuis l’été dernier, nous avons évité l’immobilier, les FPI), nos stratégies ont donné un rendement inférieur à nos attentes, mais ce différentiel devrait s’inverser au cours des prochains mois, en particulier compte tenu du fort rendement des derniers écarts de crédit pour les titres financiers sur le marché américain (le Canada est toujours à la traîne des États-Unis).

Compte tenu de la volatilité, le marché des nouvelles émissions a été peu actif et s’est effectivement fermé pendant une semaine environ au milieu du mois. L’offre d’obligations d’entreprises depuis le début de l’année est nettement inférieure par rapport au rythme élevé de l’année dernière, et s’élève désormais à seulement 24 milliards de dollars, contre 43 milliards de dollars à la même période l’an passé. D’après nos récentes conversations avec divers bureaux de syndication de la dette, le pipeline des nouvelles émissions restera désormais limité, ce qui est traditionnellement de bon augure pour le rendement des écarts de crédit sur le marché secondaire. Concernant les transactions qui ont été lancées ce mois-ci, les carnets d’ordres sont restés bien remplis, comme en février, alors que les concessions de nouvelles émissions étaient élevées (c’est-à-dire le prix que les émetteurs doivent payer pour qu’une nouvelle émission franchisse la ligne d’arrivée).

Fonds d’obligations diversifiées Ninepoint

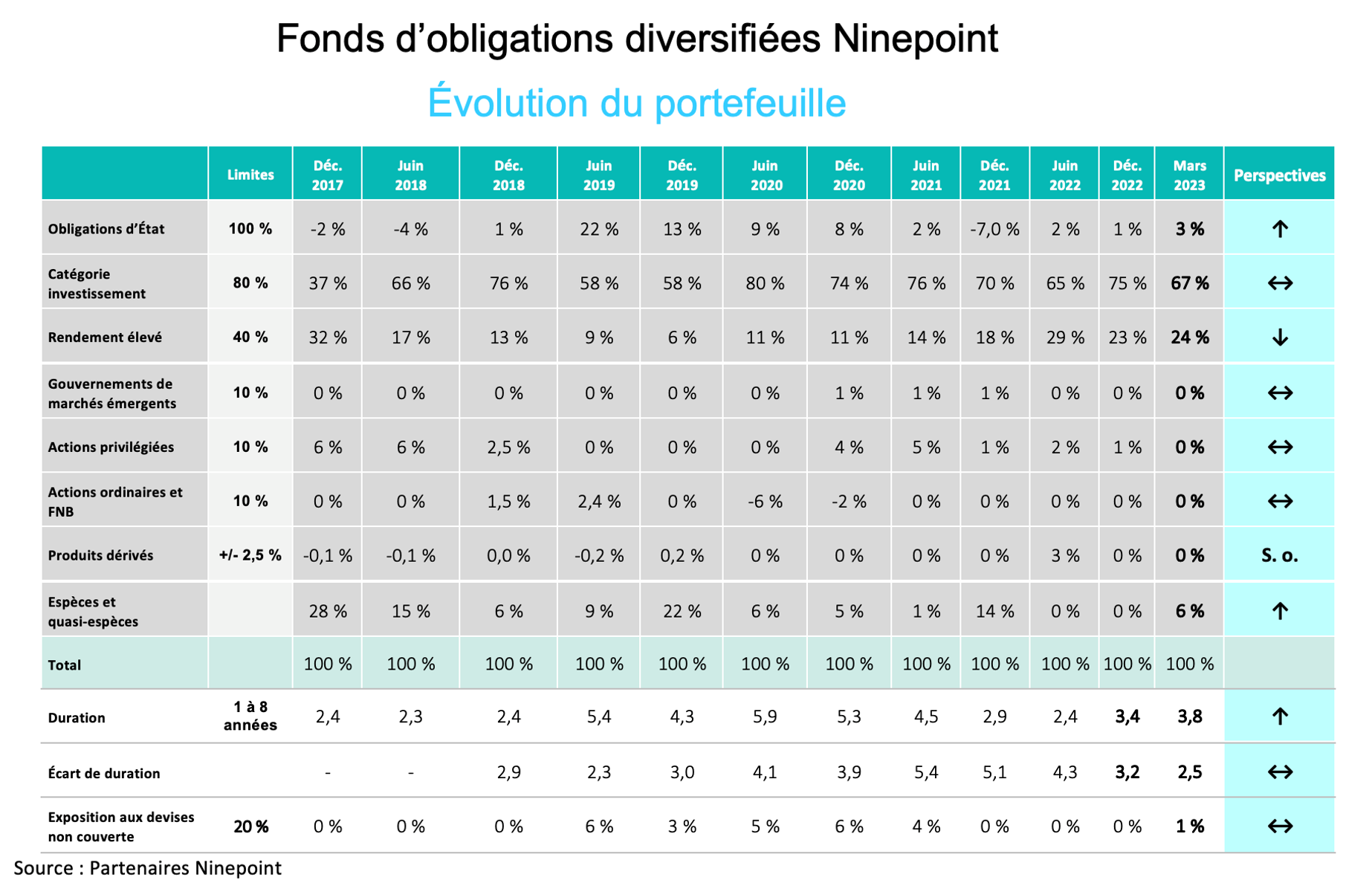

Ces derniers mois, nous avons augmenté la duration et réduit la duration de l’écart, et nous pensons que notre positionnement actuel reste approprié compte tenu de nos perspectives macroéconomiques. La duration de l’écart a légèrement diminué, car nous avons réduit notre exposition financière à plus long terme pour passer aux billets de trésorerie d’Enbridge à un mois à des rendements très attrayants (plus de 5,4 %). Ayant commencé à réduire sensiblement notre exposition aux FPI au cours de l’été 2022, nous sommes devenus de plus en plus prudents à l’égard du secteur (en particulier des immeubles de bureaux) et avons décidé de réduire encore quelques petites positions. Aucun changement majeur n’a été apporté à la duration, qui s’établit désormais à 3,8 ans à la fin du mois. Nous nous attendons à ce que la duration des fonds augmente progressivement à l’avenir, mais nous resterons disciplinés, réfléchis et patients. Le rendement à l’échéance du fonds a légèrement augmenté pour s’établir à 7,6 %, sous l’effet de la faiblesse des banques.

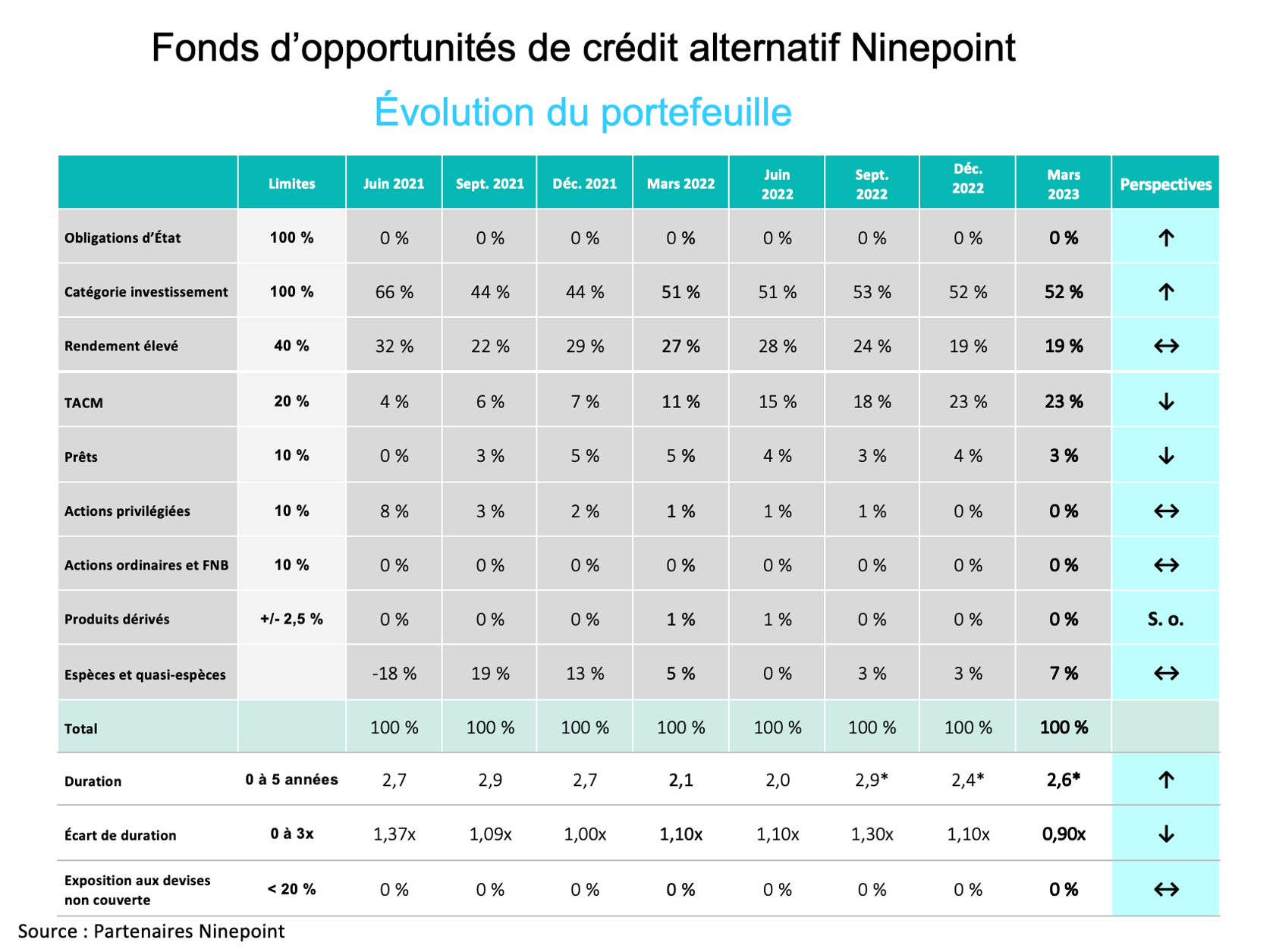

Fonds d’opportunités de crédit alternatif Ninepoint

Bien que les nouvelles émissions soient restées peu nombreuses au cours du mois, nous avons participé à deux nouvelles émissions de TC Energy, l’une à taux fixe et l’autre à taux variable, toutes deux avec des échéances en 2026. L’effet de levier a diminué au cours du mois, passant de 1,0x à 0,9x, la duration de l’écart est passée de 6,2 ans à 5,8 ans, et la duration est restée sensiblement inchangée à 2,6 ans. Le rendement à l’échéance du fonds reste très attractif à 10,5 % contre 9,6 % le mois dernier.

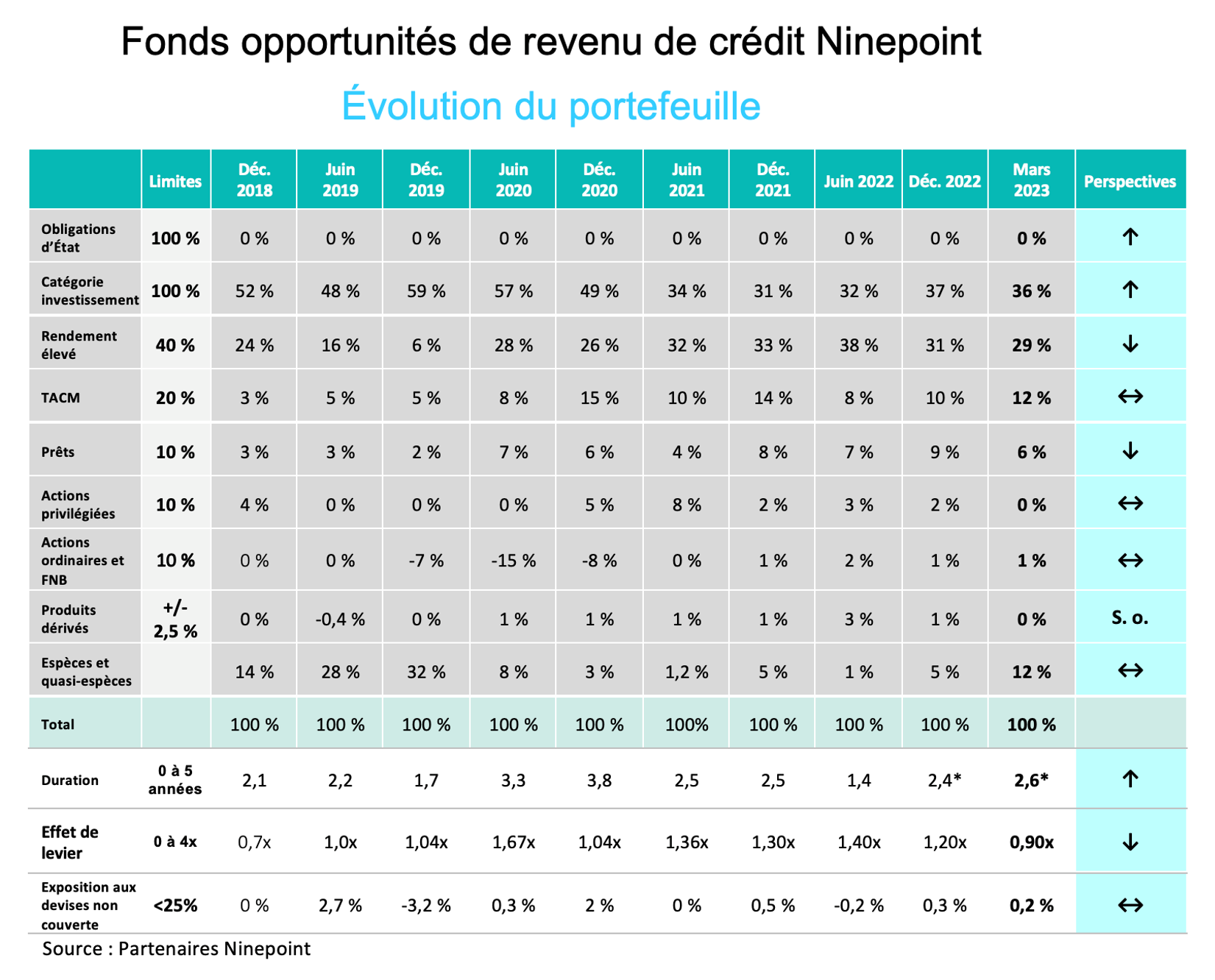

Fonds opportunités de revenu de crédit Ninepoint

Bien que les nouvelles émissions soient restées peu nombreuses au cours du mois, nous avons participé à deux nouvelles émissions de TC Energy, l’une à taux fixe et l’autre à taux variable, toutes deux avec des échéances en 2026. L’effet de levier a diminué au cours du mois, passant de 1,1 x à 0,9 x, la duration de l’écart est passée de 6,5 ans à 5,8 ans, et la duration est restée sensiblement inchangée à 2,6 ans. Le rendement à l’échéance du fonds reste très attractif à 11,1 % contre 10,5 % le mois dernier.

Conclusion

Nous ne pensons pas que la grande crise financière de 2008 soit en train de se répéter. Les grandes banques sont bien capitalisées, disposent d’une solide surveillance et d’une forte liquidité. En outre, les banques canadiennes et européennes ne souffrent pas des mêmes artifices comptables (des investissements détenus jusqu’à l’échéance comptabilisés au coût amorti) que les banques américaines, ce qui accroît la transparence de leur information financière et de l’adéquation du capital. Pour autant, nous ne sommes pas sortis du bois. Il faudra du temps avant que cet ébranlement de la confiance ne se résorbe dans le système et il y a toujours le risque de ce que nous ignorons encore. L’impact de la politique monétaire sur l’économie commence à peine à se manifester. Les taux d’intérêt ont probablement atteint leur maximum pour ce cycle, et les écarts de crédit de la catégorie investissement reflètent déjà des tensions (en particulier du côté des banques), ce qui rend le rendement global du crédit de catégorie investissement très attrayant.

Du point de vue des taux d’intérêt, nous pensons que le pire est passé. Il est peu probable que les taux se rapprochent de leurs anciens sommets. Cet élément sera très constructif pour les obligations, et pour nos fonds.

Jusqu’à la prochaine fois,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 MARS 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -0,1 % | 1,8 % | 1,8 % | 1,5 % | -4,0 % | -0,8 % | 0,4 % | 2,2 % | 3,1 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 MARS 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | -1,7 % | 1,9 % | 1,9 % | 2,1 % | -2,5 % | 6,8 % | 3,7 % | 4,1 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MARS 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | -1,6 % | 1,6 % | 1,6 % | 1,7 % | -3,3 % | -3,5 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mars 31, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mars 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada