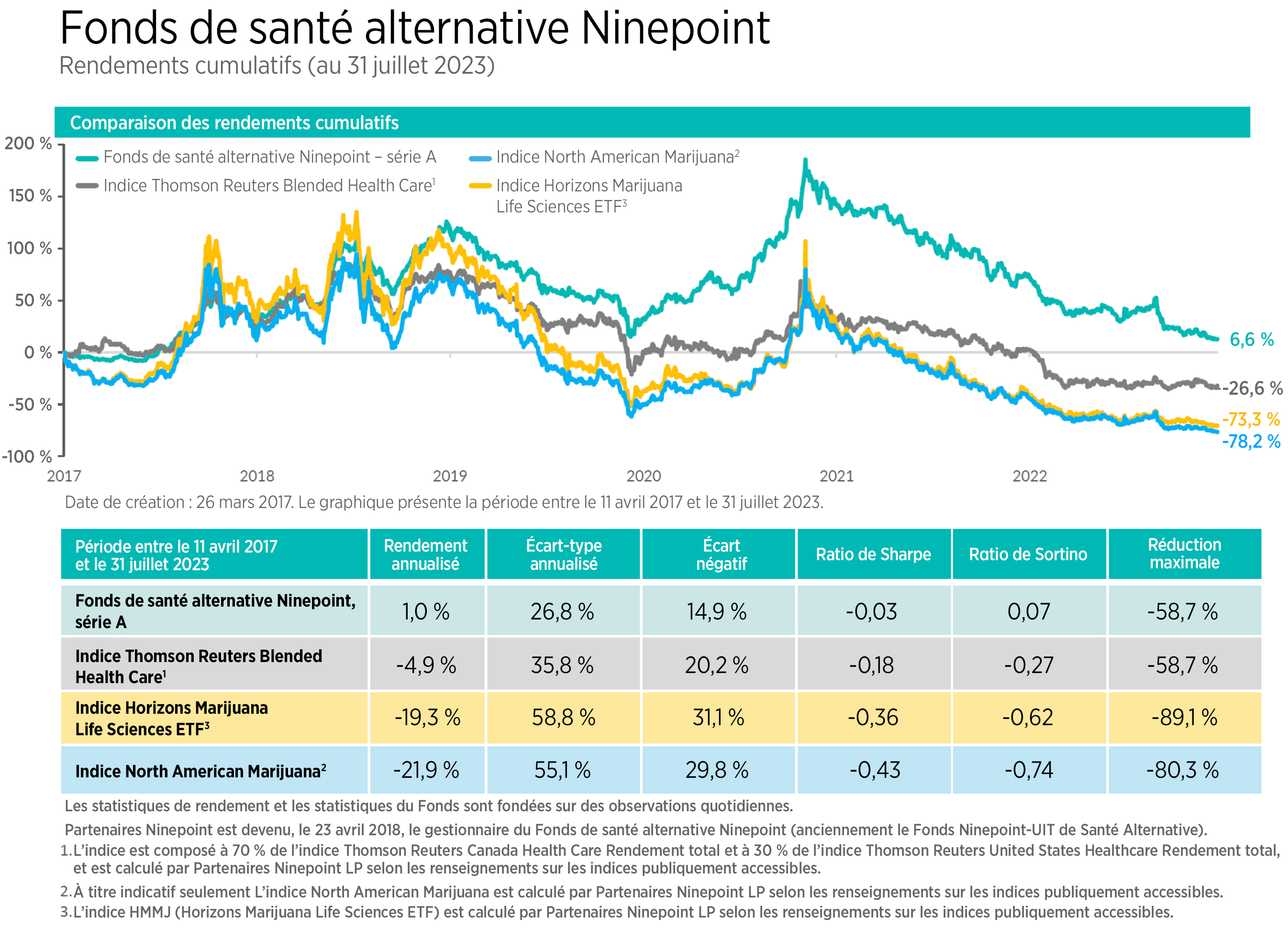

Fonds de santé alternative Ninepoint

Commentaire de juillet 2023

Sommaire

Dans le commentaire de ce mois-ci, nous analysons la récente inscription de TerrAscend (TSND) à la Bourse de Toronto. Nous nous intéressons aux implications de cette inscription pour d’autres entreprises américaines qui exercent leurs activités dans plusieurs États et qui sont à la recherche d’une plus grande liquidité et d’une plus grande participation des investisseurs américains, sachant que, dans l’environnement actuel, ce type d’entreprise est principalement coté à la CSE. Le facteur le plus important lié à ce changement est que les principaux dépositaires américains l’ont accepté et autorisent désormais la négociation et le règlement de TSND. Nous examinons également comment de plus en plus d’États collaborent avec le secteur du cannabis dans le but d’instaurer un cadre permettant d’alléger la charge fiscale à laquelle le secteur est confronté, du fait de l’illégalité du cannabis à l’échelle fédérale. Son classement en tant que stupéfiant à l’annexe I de la Controlled Substances Act (CSA) donne lieu à des pénalités aux termes des dispositions de la section 280E de l’IRS. Enfin, nous revenons sur l’annulation de la fusion entre Cresco Labs (CL) et Columbia Care (CCHW), et les implications de cette annulation pour les deux entreprises après 15 mois d’attente. En outre, nous commentons les résultats financiers des principales sociétés pharmaceutiques et de soins de santé pour le deuxième trimestre (JNJ, ABT, MRK et UNH), ainsi que l’annonce à l’avance de solides résultats pour TSND au deuxième trimestre.

Depuis le début de l’année, le secteur des soins de santé a été un excellent stabilisateur pour le Fonds, l’indice SP Healthcare étant resté pratiquement stable à -0,4 % depuis le début de l’année jusqu’à la fin du mois de juillet. Le secteur du cannabis a été confronté aux vents contraires causés par les pressions inflationnistes et l’affaiblissement des dépenses de consommation, tant au Canada qu’aux États-Unis. L’indice canadien du cannabis, représenté par HMMJ, est en baisse de 18,5 % depuis le début de l’année, tandis que les entreprises américaines qui exercent leurs activités dans plusieurs États, représentées par MSOS, sont en baisse de 19,6 %. Malgré les vents contraires auxquels sont confrontées les principales entreprises américaines qui exercent leurs activités dans plusieurs États qui composent le Fonds, nous continuons à observer une solide exploitation et des flux de trésorerie en hausse. La possibilité pour les entreprises américaines qui exercent leurs activités dans plusieurs États de s’inscrire à la Bourse de Toronto, comme nous le mentionnions plus haut, est un point positif, selon nous. En effet, l’incidence sera grande pour bon nombre de ces entreprises qui cherchent à libérer le pouvoir de liquidité et de négociation qu’il est possible d’exploiter auprès des institutions américaines, à l’heure où les dépositaires américains se montrent favorables à ces inscriptions à la Bourse de Toronto.

Bien que les rendements du secteur des soins de santé aient été mitigés depuis le début de l’année, nous continuons à considérer que les fondamentaux du secteur sont solides. Face à un taux historiquement bas d’Américains sans couverture santé/assurance, moins de 8 %, la situation combine une facilité d’accès et une demande refoulée à l’égard des services de soins de santé. Du côté des coûts, l’atténuation de certaines pressions inflationnistes (liées à la main-d’œuvre notamment) contribue également à l’amélioration de l’efficacité de l’exploitation. Par conséquent, le secteur des soins de santé est prêt à offrir de solides rendements aux actionnaires.

TerrAscend s’inscrit à la Bourse de Toronto

TerrAscend Corp. (TSND) a fait son entrée à la Bourse de Toronto le 4 juillet. C’est la première fois qu’une entreprise américaine de cannabis « touchant aux plants » est cotée sur une bourse nord-américaine de niveau 1. D’aucuns se demandent si la Bourse de Toronto est une bourse de niveau 1, mais compte tenu de la réaction à cette nouvelle cotation, nous pensons que l’inscription de TSND à la TSX a de l’importance. Rappelons que l’un des principaux obstacles à l’attraction des institutions américaines dans le secteur du cannabis a été la réticence des dépositaires américains à autoriser les entreprises américaines liées à la marijuana à s’installer dans les livres de diverses institutions. En réponse à l’introduction en bourse du 5 juillet, les principaux dépositaires américains ont envoyé, dans les 5 premiers jours de la cotation, des instructions aux ramifications considérables pour le secteur américain du cannabis. La banque d’investissement américaine Morgan Stanley a été la première à envoyer des instructions visant à lever immédiatement tous les blocages/restrictions qui avaient été placés à l’égard de ce titre (TER, désormais TSND). Par la suite, l’unité Pershing de BNY Mellon a retiré TSND de sa liste des titres bloqués. Le fait que les dépositaires américains autorisent TSND à être négocié et réglé sans blocage fait de la société la seule entreprise américaine qui exerce ses activités dans plusieurs États pouvant donner lieu à un règlement par ces grands dépositaires américains.

Pourquoi est-ce important? Depuis 2018, les professionnels de la conformité aux États-Unis se montrent généralement réticents à l’idée d’autoriser le règlement d’opérations boursières mettant en jeu des entreprises américaines qui touchent aux plants, dites « liées à la marijuana ». La levée de tous les blocages améliore l’acceptabilité de TSND pour les investisseurs, ce qui lui permet d’avoir un accès plus facile au capital, une plus grande liquidité que d’autres entreprises américaines qui exercent leurs activités dans plusieurs États, un plus grand nombre d’analystes, une plus grande capacité à lever des capitaux et enfin, une plus grande flexibilité dans les opérations de fusion et d’acquisition. Compte tenu de l’amélioration de l’accès aux investisseurs américains, nous pensons que la démarche de TSND est la première d’une longue série d’inscriptions à la cote de la TSX. L’inscription à la cote présente des avantages pour toutes les entreprises américaines qui exercent leurs activités dans plusieurs États. Mais chacune aura des facteurs bien précis à prendre en compte, car le chemin vers la TSX exige une certaine restructuration. Toutefois, la perspective d’obtenir davantage de liquidités peut suffire à inciter les équipes de direction à envisager de franchir le pas.

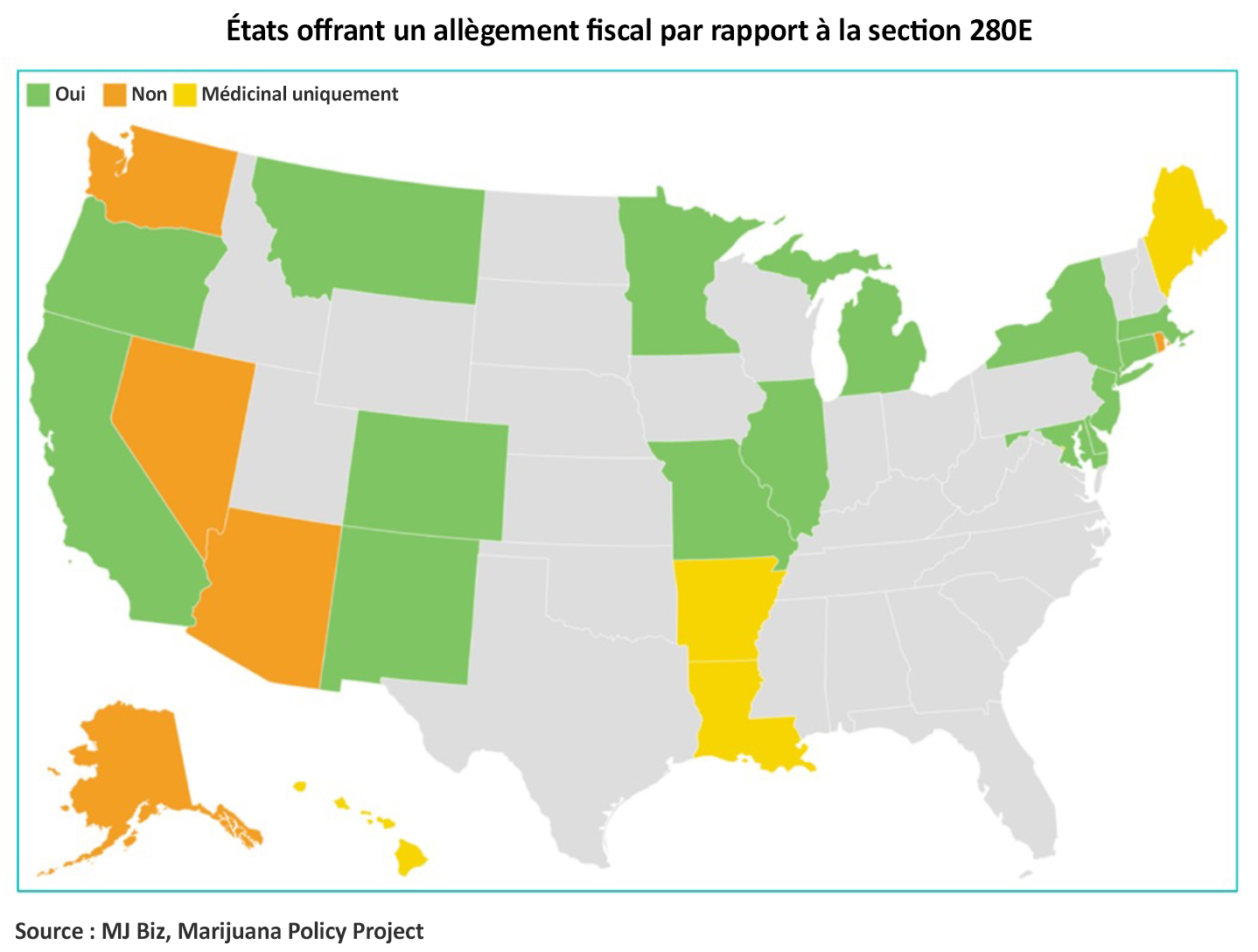

Les États adoptent des politiques pour aider les entreprises américaines qui exercent leurs activités dans plusieurs États à supporter la charge fiscale liée à la section 280E de l’IRS

Nous avons toujours dit qu’une réforme fédérale significative devait nécessairement commencer au niveau étatique. Alors que de plus en plus d’États opèrent la transition vers le marché du cannabis récréatif, le pourcentage de la population vivant dans un marché légal du cannabis récréatif continue d’augmenter. Cette année, dans le cadre de l’annonce de l’administration Biden concernant le reclassement du cannabis aux termes de la Controlled Substances Act (CSA), l’attention s’est portée sur les taxes fédérales et étatiques combinées dont les entreprises du secteur du cannabis doivent s’acquitter aux États-Unis. La raison de cet examen approfondi est que si le cannabis est reclassé à l’annexe III, comme la codéine, le secteur pourra bénéficier d’avantages fiscaux significatifs.

Le secteur américain du cannabis est actuellement assujetti à la section 280E de l’Internal Revenue Code (IRS) américain. Pour résumer, la section 280E signifie que les entreprises américaines qui exercent leurs activités dans plusieurs États sont, dans les faits, imposées au niveau de leur marge brute, ce qui freine leur capacité à générer des flux de trésorerie. En gros, la section 280E de l’IRS interdit aux entreprises du secteur du cannabis de bénéficier des déductions d’entreprise traditionnelles, car la plante de marijuana figure sur la liste des drogues de l’annexe 1 de la loi fédérale, Controlled Substances Act. Un moyen de réduire la charge fiscale de ces entreprises a vu le jour dans les assemblées législatives de plusieurs États, qui ont adopté individuellement des lois visant à séparer l’impôt étatique de l’impôt exigé aux termes de la section 280E de l’IRS. Les États ont adopté des lois qui permettront aux entreprises du secteur du cannabis de déduire leurs dépenses d’exploitation de leurs impôts sur le revenu, bien que ces entreprises soient toujours illégales au niveau fédéral.

En 2023, les assemblées législatives de quatre États (Connecticut, Illinois, New Jersey et New York) ont adopté des lois qui permettront aux entreprises du secteur du cannabis de déduire leurs dépenses d’exploitation de leurs impôts sur le revenu, ce qui les soulagera en partie des taux d’imposition marginaux élevés découlant de la section 280E.

Les États sont actuellement confrontés à une dynamique intéressante. Les entreprises du secteur du cannabis représentent des employeurs importants et en pleine croissance. Malgré tout, en raison du fardeau réglementaire ou fiscal imposé par les États, ces derniers génèrent moins de recettes fiscales qu’au cours des années précédentes. Dans certains États, comme la Californie, où le fardeau réglementaire et fiscal combiné a créé un marché surtaxé et surréglementé, il est difficile pour les entreprises de cannabis légales de se développer. Il en résulte un marché illicite en pleine croissance qui ne génère pas de recettes fiscales pour l’État. Les États proactifs sont conscients que les recettes fiscales et les emplois pourraient être compromis si les entreprises fermaient à cause du fardeau fiscal. Pour les gouvernements des différents États, les exemptions qui permettent aux entreprises d’exercer leurs activités et de déduire leurs dépenses d’exploitation comme dans n’importe quel autre secteur sont donc essentielles.

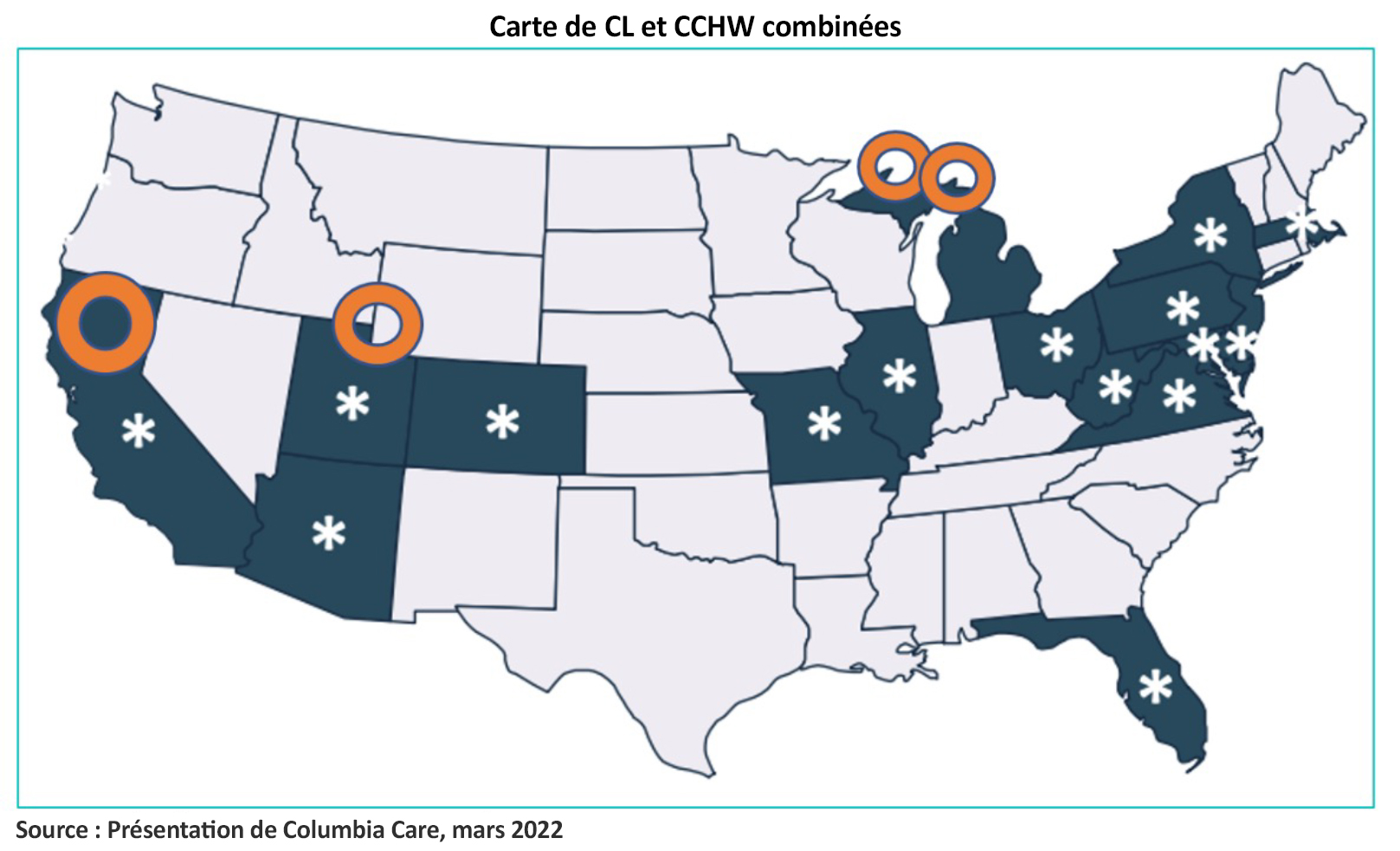

Annulation d’une fusion dans le secteur du cannabis aux États-Unis

Nous présentons notre point de vue sur cette annonce, bien que le Fonds ne possède actuellement aucune exposition à l’un ou l’autre de ces deux noms. Début août, Cresco Labs (CL) et Columbia Care (CCHW) ont annoncé conjointement être parvenues à un accord mutuel visant à mettre fin à leur entente de mi-2022 concernant l’acquisition par CL de 100 % des actions émises et en circulation de CCHW. Le mois dernier, CL et CCHW ont indiqué qu’elles n’étaient pas en mesure de mener à terme les cessions requises pour obtenir les approbations réglementaires nécessaires à la conclusion de la transaction. Les deux entreprises possédaient des licences dans une multitude d’États et la nouvelle entité combinée était tenue de les céder et d’ajouter ce capital à ses flux de trésorerie. Un accord de cession avait été trouvé concernant les licences dupliquées dans les États de New York, de l’Illinois et du Massachusetts. Mais au cours de l’année écoulée, les valeurs ont diminué par rapport aux conditions annoncées précédemment, ce qui a constitué un obstacle majeur à la conclusion de la transaction. En outre, la carte ci-dessous indique en orange des États clés pour CL/CCHW qui ont connu un ralentissement important au cours des 12 derniers mois, notamment la Californie, le Colorado, l’État de New York et le Massachusetts.

Notre examen des deux entreprises démontre qu’il ne faut pas traiter de la même manière toutes les entreprises américaines du secteur du cannabis. En outre, tous les marchés nationaux n’offrent pas les mêmes possibilités de croissance. Au cours des 12 derniers mois, de nombreuses entreprises ont annoncé des réductions ou des fermetures d’activités dans les États de l’Ouest, en particulier en Californie, où les régimes réglementaires et fiscaux constituent des obstacles importants à la rentabilité. Le Colorado est également un État où la férocité de la concurrence pose des problèmes, seules les entreprises les plus efficaces étant en mesure de générer des flux de trésorerie disponibles. Quant au Massachusetts, l’État a connu une baisse significative des ventes. Enfin, New York a beaucoup déçu sur le plan réglementaire, le gouvernement étatique ne pouvant ou ne voulant pas permettre aux entreprises de cannabis de prospérer. Nous mettons l’accent sur ces États dans le cadre de notre analyse de CL et CCHW, car c’est là que ces entreprises détenaient leurs activités. La valeur des actifs à céder a été affectée négativement par les régimes réglementaires actuels.

Dorénavant, les deux entreprises ont des objectifs opérationnels initiaux à atteindre. CL jouit d’une présence opérationnelle considérable dans le secteur de la vente de gros. Toutefois, à l’heure où de nombreuses entreprises américaines qui exercent leurs activités dans plusieurs États se concentrent sur la verticalité, les fournisseurs de gros suscitent moins d’enthousiasme sur certains marchés. CL cherche donc à se détourner de ses activités de gros à faible marge pour se concentrer sur l’amélioration de sa stratégie de vente au détail. CCHW a pris des mesures pour réduire les frais généraux sur certains marchés tels que la Californie, tout en se concentrant sur les différents marchés de la côte Est qui présentent de meilleures perspectives de croissance.

Résultats financiers

JNJ dépasse les prévisions grâce à une solide croissance opérationnelle

Johnson & Johnson (JNJ) a publié de bons résultats pour le deuxième trimestre, les activités de toutes ses divisions ayant enregistré une croissance solide. Pour le trimestre, JNJ a dépassé les estimations des analystes avec des revenus en hausse de 6,3 % à 25,5 milliards de dollars par rapport aux estimations de 24,6 milliards de dollars, tandis que le BPA ajusté a été supérieur aux estimations, en hausse de 8,1 % à 2,80 dollars par rapport à 2,60 dollars par action. La croissance opérationnelle globale a atteint 7,5 % au deuxième trimestre. Du côté des produits pharmaceutiques, la croissance a été de 3,7 %, s’élevant à 13,7 milliards de dollars, grâce à des médicaments tels que DARZALEX (myélome multiple) et TREMFYA (arthrite psoriasique). Le segment des technologies médicales continue de se développer avec une croissance de 10 % grâce à diverses solutions concernant notamment l’arythmie cardiaque, les procédures chirurgicales et les soins de la vue.

Le segment de la santé grand public a également apporté sa contribution, avec une hausse de 7 % au deuxième trimestre. Ce bon trimestre a permis à la direction de relever ses prévisions pour le reste de l’année.

JNJ a fait l’objet d’une certaine agitation qui, selon nous, ne change rien à la thèse à long terme selon laquelle JNJ est une position clé du Fonds. Tout d’abord, la société a annoncé son intention de procéder à une offre publique d’échange des 89 % de KVUE qu’elle détient encore. Tout dépendra des conditions du marché. Nous ne pensons pas que cela doive être considéré comme un vent contraire. En effet, les investisseurs qui souhaitent être présents dans le secteur de la santé grand public ont la possibilité d’acheter, tandis que les investisseurs de JNJ disposent désormais de la société purement pharmaceutique/de technologie médicale qu’ils désirent. L’autre question qui crée une certaine volatilité est la procédure judiciaire concernant le règlement de l’ancienne affaire des produits à base de talc. Un juge a rejeté les tentatives de règlement de JNJ pour l’instant, mais la société a déjà mis de côté près de 9 milliards de dollars d’indemnités pour les plaignants.

ABT se repositionne et revoit ses prévisions à la hausse

Abbott Labs (ABT), également au nombre des dix plus importants placements du Fonds, a publié des résultats pour le deuxième trimestre 2023 qui ont surpassé les estimations des analystes, tant au niveau des revenus que du résultat net. Depuis la pandémie, ABT s’est efforcé d’ajuster ses activités en s’éloignant des tests COVID. Elle a connu un succès significatif puisque les ventes de base pour le trimestre ont totalisé environ 10 milliards de dollars, en hausse de 11,5 % (hors tests liés à COVID). Les ventes liées aux dispositifs médicaux, aux produits pharmaceutiques et à la nutrition sont à l’origine de ces bons résultats. Au deuxième trimestre, les ventes de dispositifs médicaux ont augmenté de 14,2 % pour atteindre 4,3 milliards de dollars, grâce à la croissance du segment des soins du diabète. Les ventes du système de surveillance continue du glucose FreeStyle Libre d’ABT ont augmenté de 24,7 % pour atteindre 1,3 milliard de dollars à l’échelle mondiale. L’activité pharmaceutique a vu ses ventes augmenter de plus de 5 % pour atteindre 1,3 milliard de dollars, tandis que la division de la nutrition a enregistré une croissance organique de 10 % pour atteindre 2,1 milliards de dollars, grâce à une reprise des parts de marché aux États-Unis dans le domaine des préparations pour nourrissons. ABT continue d’innover avec de nouveaux dispositifs médicaux, et la croissance devrait se poursuivre, selon nous, compte tenu de la récente approbation par la FDA de son système de stimulateur cardiaque sans plomb Aveir, une percée dans le traitement des personnes souffrant de rythmes cardiaques anormaux.

Abbott prévoit maintenant que la croissance organique des ventes sur l’ensemble de l’année, à l’exclusion des recettes liées aux tests COVID-19, se situera dans la partie inférieure de la fourchette à deux chiffres, ce qui représente une amélioration par rapport aux prévisions que la société avait fournies lors de sa présentation des résultats du premier trimestre 2023. En raison de l’amélioration des perspectives, la direction a revu à la hausse ses prévisions de BPA ajusté pour l’ensemble de l’année, de 4,50 $ à 4,90 $ par action.

La diversification d’UNH est la clé d’une croissance continue

United Health Group (UNH) est l’un des poids lourds du secteur des soins de santé aux États-Unis. Les résultats du deuxième trimestre 2023 illustrent une croissance stable et continue, alors que le groupe continue d’étendre son offre de services tant aux entreprises qu’aux particuliers. L’UNH allie son expertise médicale et sa technologie pour offrir toute une gamme de prestations de santé aux différents membres de ses régimes. La direction de l’UNH s’est montrée prudente au cours du trimestre en discutant de l’augmentation des coûts alors que la demande à l’égard des interventions chirurgicales ne cesse d’augmenter. Cela a entraîné une certaine pression sur les prix avant la publication des résultats du deuxième trimestre, mais malgré un ratio de soins médicaux plus élevé (83,2 % contre 81,5 % l’année dernière), UNH a tout de même enregistré de bons résultats. Pour le trimestre, les revenus ont augmenté de 16 % en glissement annuel pour atteindre 92,9 milliards de dollars, contre 80 milliards de dollars au deuxième trimestre 2022. Citons également une croissance de 2 % par rapport au premier trimestre 2023, tandis que le BPA a atteint 6,14 $, dépassant les estimations des analystes à 5,92 $. La société a généré 72,5 milliards de dollars de revenus liés aux primes au deuxième trimestre, soit une augmentation de 8,6 milliards de dollars en glissement annuel. Cependant, les coûts médicaux ont augmenté d’un peu moins de 8,2 milliards de dollars, ce qui signifie qu’UNH est toujours en tête après l’augmentation des dépenses et avant la prise en compte de la croissance des revenus provenant de ses autres secteurs d’activité. La diversification sur laquelle s’appuie UNH contribue à absorber la hausse des coûts médicaux tout en lui permettant de générer des revenus non médicaux, grâce aux diverses acquisitions réalisées ces dernières années.

Pour ce qui est de l’investissement à plus long terme, il est important de noter que les revenus d’UNH ont augmenté chaque année depuis 2013, passant de 122,5 milliards de dollars à 324 milliards de dollars en 2022, soit une augmentation de 160 %. À long terme, le revenu d’exploitation a également connu des augmentations semblables, passant de 9,6 à 28,4 milliards de dollars en 2022, soit une hausse de 195 %. En tant que payeur de dividendes, les dividendes trimestriels sont passés de 0,03 $ en 2010 à 1,88 $ en juin 2023. Pour toutes ces raisons, UNH demeure une valeur sûre pour le Fonds.

Merck Inc. dépasse ses prévisions et les revoit à la hausse

Merck Inc. (MRK) a annoncé une amélioration de ses revenus et de ses bénéfices au deuxième trimestre 2023, les ventes mondiales du 2e trimestre atteignant 15 milliards de dollars par rapport aux estimations consensuelles de 14,4 milliards de dollars. La croissance des ventes a été de 3 % en glissement annuel, grâce aux progrès réalisés du côté du pipeline pharmaceutique, à la fois vaste et profond. La croissance continue des ventes et les essais cliniques supplémentaires dans le traitement de diverses affections ont fait de MRK un leader continu dans le domaine pharmaceutique, avec des années de percées dans le développement de médicaments à l’horizon. Au deuxième trimestre, la croissance des ventes du traitement KEYTRUDA a été de 19 % pour atteindre 6,3 milliards de dollars, dépassant ainsi les estimations des analystes qui tablaient sur 6 milliards de dollars. GARDASIL 9, dont les ventes ont atteint 2,5 milliards de dollars, a connu une croissance de 47 % dans la prévention des cancers génitaux et anaux, ainsi que des cancers de la bouche, de la gorge, de la tête et du cou, tant chez les femmes que chez les hommes. En outre, MRK dispose de multiples opportunités de croissance potentielle avec des médicaments tels que le Sotatercept (médicament au stade du développement clinique actuellement en phase III contre l’hypertension artérielle pulmonaire), l’inhibiteur de PCSK9 oral (médicament au stade clinique contre le cholestérol) et le Vibostolimab (traitement du cancer qui active les lymphocytes qui aident à détruire les cellules tumorales). Nous continuons de considérer MRK comme un titre fort, la société ayant relevé ses prévisions pour l’exercice 2023 avec des revenus situés entre 58,6 et 59,6 milliards de dollars et un bénéfice par action situé entre 2,95 et 3,05 $.

TerrAscend annonce à l’avance de solides résultats pour le deuxième trimestre

TerrAscend Corp. (TSND) a annoncé à l’avance ses revenus et sa marge brute pour le deuxième trimestre 2023, ainsi que des prévisions positives pour l’ensemble de l’année. Les revenus du deuxième trimestre ont atteint 72,1 millions de dollars, dépassant le consensus de 70,7 millions de dollars, soit une augmentation de 12,7 % en glissement annuel et de 3,9 % en glissement trimestriel. La marge brute de 50,2 % est également impressionnante, en hausse de 200 points de base par rapport à la marge brute de 48,8 % du premier trimestre et supérieure au consensus de 48 %. Les prévisions de la direction pour le reste de l’année sont encourageantes pour les investisseurs, puisqu’elles établissent les revenus nets à au moins 305 millions de dollars, ce qui est nettement supérieur au consensus (298 millions de dollars). La prévision d’un BAIAA tiré des activités poursuivies de 58 millions de dollars par rapport au consensus actuel de 56,2 millions de dollars consolide encore plus la position du titre dans le Fonds. Ces résultats soulignent l’empreinte opérationnelle unique de TSND qui occupe la première place sur deux marchés en croissance aux États-Unis : le New Jersey et le Maryland. Le nombre de licences étant limité dans le New Jersey, TSND dispose d’un maximum de trois dispensaires. La société s’est imposée comme l’un des principaux grossistes de l’État, ce qui, avec sa relation exclusive avec COOKIES, lui permet de faire des incursions dans la plupart des rayons de l’État. Dans le Maryland, le marché du cannabis récréatif vient de démarrer, le 1er juillet, et les premiers chiffres de vente sont robustes. TSND avait déjà construit ses installations de culture et de traitement à Hagerstown en prévision de l’ouverture du marché du cannabis récréatif. La société est bien positionnée avec ses 4 dispensaires, le maximum autorisé dans cet État, acquis au cours des premier et deuxième trimestres.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,82 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons tout en générant des revenus d’options. Nous continuons à vendre des options d’achat couvertes sur des titres que nous estimons être dans une fourchette à court terme et pour lesquels nous pourrions recevoir des primes supérieures à la moyenne, notamment Johnson & Johnson (JNJ) et Cronos Group Inc. (CRON). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Merck & Co. Inc. (MRK), HCA Holdings Inc. (HCA) et Eli Lilly and Co (LLY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint – Rendements composés¹ au 31 juillet 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3M | 6M | 1A | 3A | 5A | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | -1,9 % | -13,3 % | -6,6 % | -10,2 % | -22,2 % | -12,8 % | -5,1 % | -3,0 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 6,4 % | 12,0 % | 2,8 % | 4,3 % | 8,4 % | -11,3 % | -12,4 % | -5,7 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 19,2 % | -29,6 % |

| Écart-type | 27,4 % | 29,3 % |

| Ratio de Sharpe | 0,0 | -0,2 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au juillet 31, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juillet 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada