Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juillet 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

- La Fed et la Banque centrale européenne ont relevé leurs taux en juillet, très probablement pour la dernière fois au cours de ce cycle.

- Le marché du travail continue de s’assouplir lentement, ce qui réduit la pression exercée sur les banques centrales pour qu’elles agissent davantage.

- Une confluence de facteurs a entraîné une forte liquidation des obligations d’État à long terme en juillet, et nous prévoyons un renversement de tendance dans les semaines à venir.

- Les actifs à risque continuent de se comporter comme si un atterrissage en douceur était l’issue la plus probable. Nous n’en sommes pas convaincus et restons prudents dans notre positionnement.

Données macroéconomiques

Comme prévu, la Banque du Canada et la Fed ont toutes deux relevé leurs taux d’intérêt lors de leurs réunions de juillet. Le message sur les actions futures est de plus en plus bilatéral, essayant de trouver un équilibre entre le risque d’en faire trop et le risque d’en faire un petit peu plus. Cela veut dire que les banques centrales sont désormais dépendantes des données. Autrement dit, des données plus solides signifient un léger ajustement à la hausse des taux, tandis que des données plus faibles, pour l’instant, signifient qu’elles peuvent maintenir les taux inchangés. Comme nous le disons depuis le début, compte tenu de l’expérience récente en matière d’inflation, les banques centrales feront preuve de prudence et attendront le plus longtemps possible avant même d’envisager des baisses de taux.

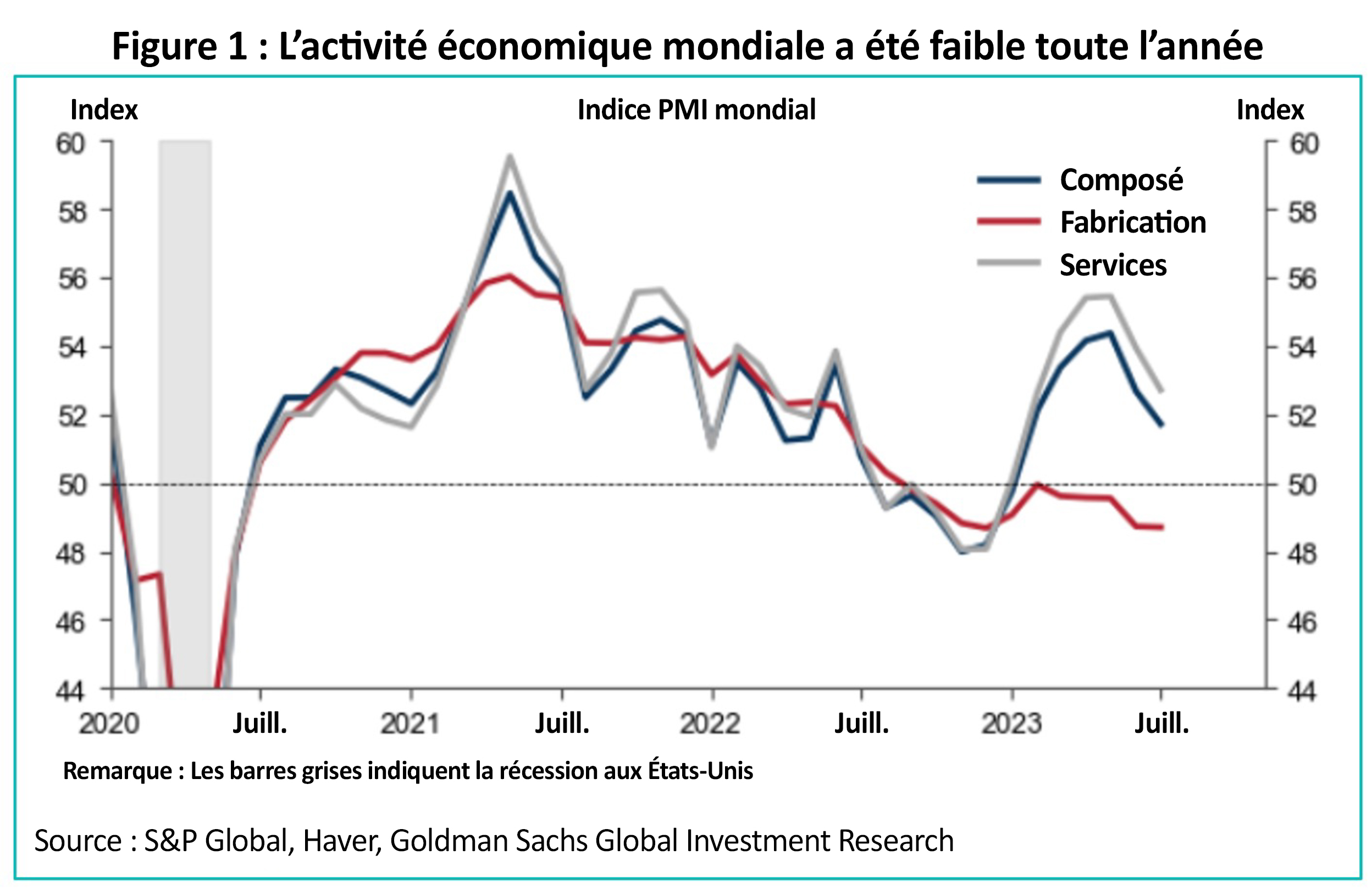

Nous sommes donc dans l’expectative. Nous (et tous les autres) continuons de surveiller les données en espérant qu’elles aillent dans la bonne direction. Pour l’instant, les données confirment un ralentissement de l’activité économique, mais pas une récession. Par exemple, les indices PMI mondiaux (figure 1 ci-dessous) sont en train de s’affaiblir.

Le secteur de la fabrication a connu une période d’accalmie pendant la majeure partie de l’année et ne montre aucun signe de reprise. Le secteur des services était bien orienté au début de l’année 2023, mais il s’est également dégradé depuis. Sur le plan géographique, l’Europe et la Chine ont été les plus faibles (récession en Allemagne, la Chine au bord de la déflation), tandis que les dépenses dans le secteur des services aux États-Unis ont continué à s’écarter de la tendance, marquant une hausse-surprise. Néanmoins, depuis plusieurs mois, la tendance est clairement au ralentissement de l’économie mondiale.

En ce qui concerne l’emploi, la situation commence également à se normaliser. Au Canada, après avoir atteint un plancher de 4,9 % en 2022, le taux de chômage s’élève aujourd’hui à 5,5 %, et deux des trois derniers rapports sur l’emploi ont fait état de pertes nettes d’emplois. Aux États-Unis, les chiffres de l’emploi non agricole ont surpris les marchés à la baisse au cours des derniers mois, et les chiffres précédents ont également été révisés à la baisse. Dans l’ensemble, la lutte contre l’inflation semble donc en passe d’être terminée; les prix des biens diminuent, le logement s’est stabilisé et le marché du travail, dernière pièce du casse-tête de l’inflation, commence enfin à se calmer. C’est pourquoi nous sommes suffisamment confiants pour penser que la Fed et la Banque centrale européenne ont pratiquement fini de relever leurs taux.

La fin du cycle de hausse des taux ne signifie pas nécessairement la fin de la volatilité des taux d’intérêt. Vers la fin du mois de juillet et la première semaine d’août, le marché obligataire mondial, et en particulier le marché du Trésor américain, a connu une grande volatilité. Il est évident que le milieu de l’été n’est pas la période la plus liquide de l’année, ni la plus fréquentée, et que les prix ont donc tendance à être un peu plus volatils. Néanmoins, un repli d’environ 40 points de base des bons du Trésor à 10 ans en l’espace d’environ 2 semaines est déjà remarquable en soi. Alors, que s’est-il passé?

Tout d’abord, la Banque du Japon a surpris les marchés en assouplissant sa politique de contrôle de la courbe des rendements des JGB à 10 ans. Depuis décembre dernier, la Banque du Japon maintenait un plafond ferme de 50 points de base sur les obligations d’État à 10 ans. Conscient des distorsions créées par une telle politique, le nouveau gouverneur devait lui apporter des ajustements, mais la plupart des observateurs s’attendaient à ce que ces ajustements soient apportés plus tard dans l’année. Dans une fuite surprise à la presse, la Banque du Japon a élargi la fourchette jusqu’à 100 points de base, ce qui a entraîné une hausse de 15 points de base du rendement des obligations à 10 ans au cours de la nuit et provoqué une onde de choc dans le monde entier.

Quelques jours plus tard, le Trésor américain a publié son estimation des emprunts futurs, augmentant le déficit estimé pour 2023 de 300 milliards de dollars, soit beaucoup plus que prévu, puis a annoncé le lendemain de fortes augmentations des émissions prévues d’obligations à 10 et 30 ans, ce qui a encore accentué le repli.

Enfin, pour couronner le tout, Fitch, l’une des principales agences de notation, a décidé de dégrader la note du gouvernement américain de AAA à AA. Même s’il n’est un secret pour personne que la situation budgétaire actuelle des États-Unis est loin d’être enviable (le déficit budgétaire le plus important de l’après-guerre en dehors des récessions), l’abaissement de la note a surpris et, conjugué à tous les événements des jours précédents, a contribué au repli.

Ce dernier épisode devrait rappeler aux autorités budgétaires des pays développés que la pandémie est terminée et que des déficits insoutenables, même dans la monnaie de réserve mondiale, peuvent entraîner une augmentation rapide des coûts de financement et de l’instabilité financière. Après la pandémie et le choc énergétique de l’année dernière, les gouvernements du monde entier ont épuisé leur marge de manœuvre budgétaire. L’économie mondiale s’assouplissant, leur capacité à stimuler la relance au cours de la prochaine récession pourrait être limitée. Comme nous l’avons vu avec le Royaume-Uni en octobre 2022 et l’abaissement de la note des États-Unis cette année, les justiciers obligataires sont bien vivants.

Bien qu’elle crée une volatilité indésirable, l’évolution des prix observée ces dernières semaines sur les marchés mondiaux des obligations d’État est, à notre avis, exagérée. Compte tenu de la faiblesse continue des données économiques mondiales et de l’inflation, la question est de savoir quand, et non si, les marchés obligataires mondiaux se redresseront pour refléter les baisses de taux imminentes.

Crédit

Après un mois de juin vigoureux, le crédit de la catégorie investissement du Canada s’est bien comporté le mois dernier. Au niveau de l’indice de référence, le crédit s’est resserré de 8 points de base et oscille désormais autour du seuil annuel, regagnant tout l’écart qui s’était creusé après la crise des banques régionales américaines en mars. À ce stade, notre exposition au crédit est concentrée sur les obligations d’entreprises à court terme (qualité moyenne BBB, échéance inférieure à 3 ans). Ainsi, nous pensons que nos fonds seront moins sensibles aux écarts de crédit. Les obligations bancaires subordonnées ont été le secteur le plus performant en juillet, ce qui a contribué au rendement de l’ensemble des fonds, compte tenu de notre surpondération. Nous avons également réduit la part de l’automobile, qui est le secteur le plus performant depuis le début de l’année et qui présente une valeur relative assez élevée.

En juillet, les émissions ont été peu nombreuses, comme on s’y attendait compte tenu du ralentissement estival, de nombreux émetteurs se trouvant dans une période d’interdiction avant la publication de leurs résultats pour le deuxième trimestre. Dans l’ensemble des fonds, nous avons participé à la nouvelle émission de la CIBC en raison de sa courte durée, de son coupon attrayant et de sa qualité de crédit élevée. D’une manière générale, les concessions des nouvelles émissions ont été équitables et toutes les transactions ont été très bien absorbées par les investisseurs disposant de carnets de commandes bien remplis.

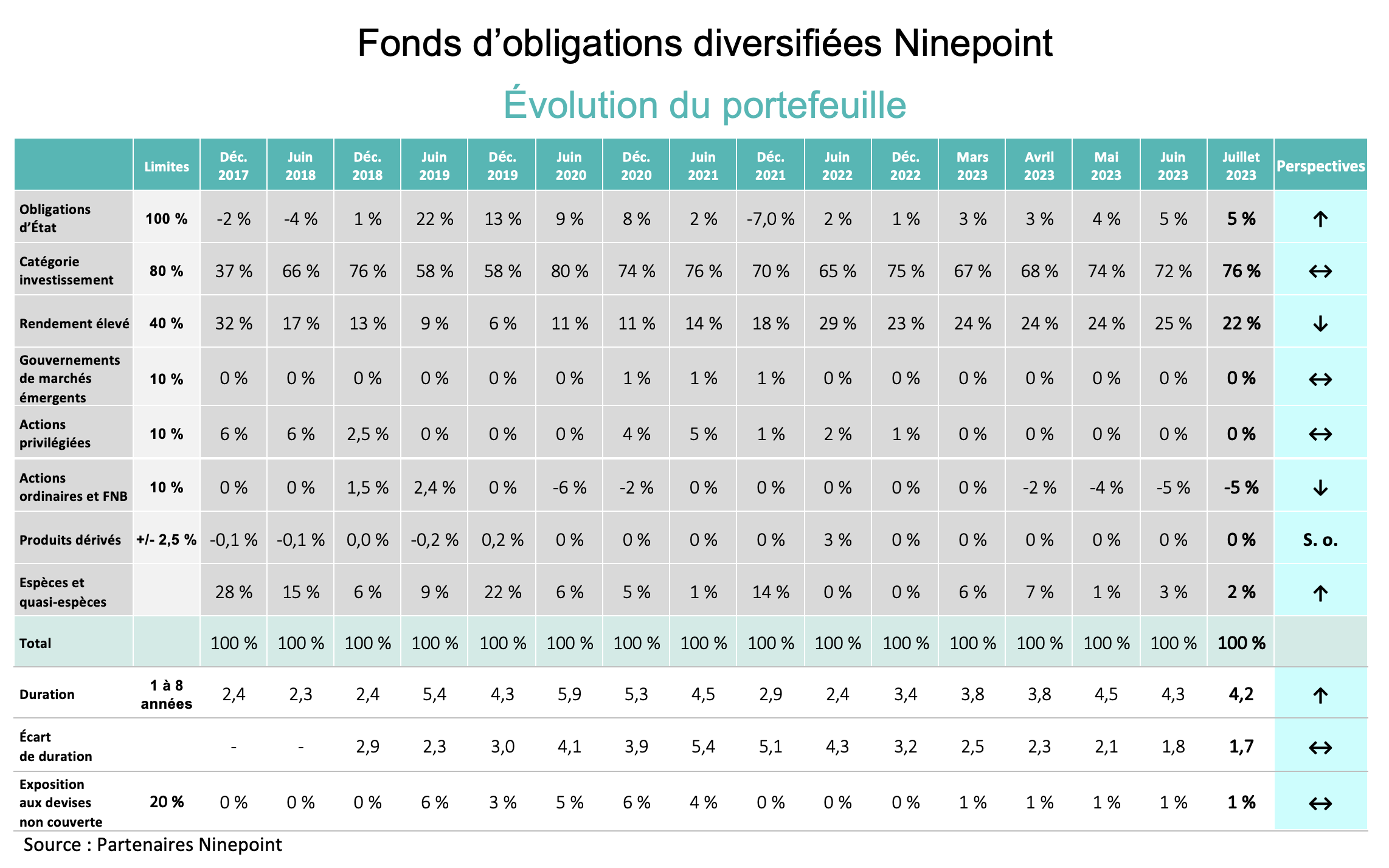

Fonds d’obligations diversifiées Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive, tout en offrant un rendement à l’échéance très attrayant de 7,8 %, en légère baisse par rapport à 8,0 % à la fin du mois de juin. La duration a diminué de 0,1 an et se situe maintenant à 4,2 ans. En outre, la duration des écarts s’est poursuivie à la baisse et a terminé le mois à 1,7 an, une fonction de la courbe de rendement inversée et de notre volonté de protéger le portefeuille contre des écarts de crédit potentiellement plus importants. En matière de liquidité, environ 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Nous nous attendons à ce que notre exposition aux titres à rendement élevé continue de baisser progressivement à mesure que nos obligations à rendement élevé à très court terme arrivent à échéance. Notre position vendeur dans HYG (utilisée à des fins de couverture de crédit) continue de se situer à notre objectif de -5 % (en soustrayant la duration et la duration des écarts).

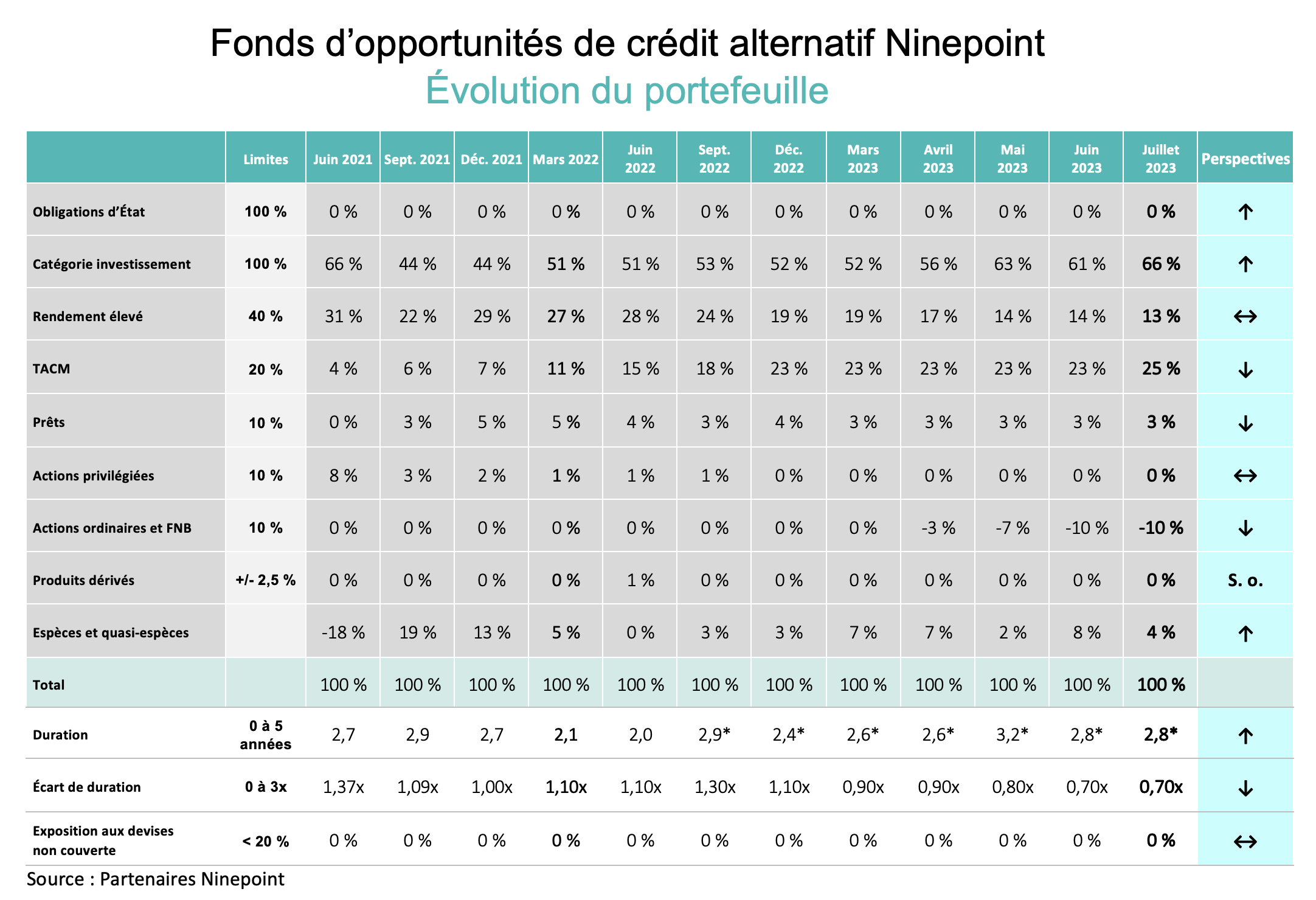

Fonds d’opportunités de crédit alternatif Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive, tout en offrant un rendement à l’échéance très attrayant de 9,7 % (en légère baisse par rapport à 9,9 % le mois dernier). La durée est restée inchangée à 2,8 ans d’un mois sur l’autre, tandis que l’effet de levier est également resté inchangé et se situe prudemment à 0,7 x. Attendez-vous à ce que la duration augmente un peu plus alors que nous renforçons notre position sur les options TLT, compte tenu de la forte remontée des rendements constatée récemment. La duration des écarts s’est poursuivie en légère baisse, car nous continuons à trouver des retraits attrayants étant donné l’inversion de la courbe des rendements. En matière de liquidité, environ 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Notre position vendeur dans HYG (utilisée à des fins de couverture de crédit) continue de se situer à notre objectif de -10 % (en soustrayant la duration et la duration des écarts).

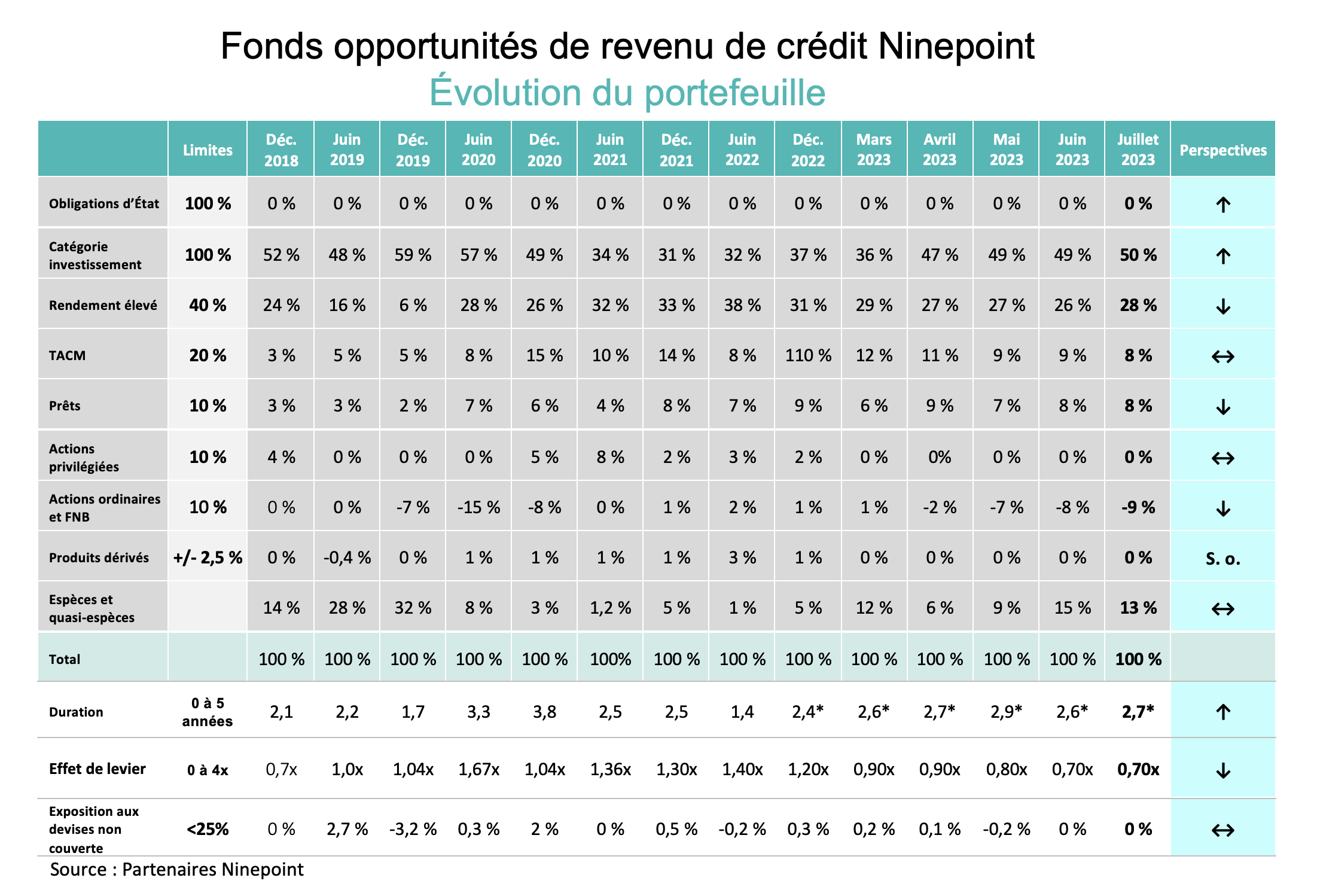

Fonds opportunités de revenu de crédit Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive, tout en offrant un rendement à l’échéance très attrayant de 10,5 % (en légère baisse par rapport à 10,8 % le mois dernier). La duration a légèrement augmenté au cours du mois et se situe maintenant à 2,7 ans, tandis que l’effet de levier est resté inchangé à 0,7 x. Attendez-vous à ce que la duration augmente un peu plus alors que nous renforçons notre position sur les options TLT, compte tenu de la forte remontée des rendements constatée récemment. La duration des écarts s’est poursuivie en légère baisse, car nous continuons à trouver des retraits attrayants étant donné l’inversion de la courbe des rendements. En matière de liquidité, environ 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Notre position vendeur dans HYG (utilisée à des fins de couverture de crédit) continue de se situer à notre objectif de 10 % (en soustrayant la duration et la duration des écarts).

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juillet 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada