Stratégie de titres à revenu fixe de Ninepoint

Commentaire d'août 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

- La Banque du Canada a de nouveau marqué une pause en septembre, et nous nous attendons à ce que la Fed fasse de même.

- L’Europe et la Chine continuent de ralentir, le PIB canadien se contracte au deuxième trimestre, les États-Unis restent solides.

- Les rendements obligataires mondiaux à long terme restent élevés; nous avons augmenté notre exposition à la suite de l’effondrement du mois d’août.

- Les actifs à risque continuent de se comporter comme si un atterrissage en douceur était l’issue la plus probable. Nous n’en sommes pas convaincus et restons prudents dans notre positionnement.

Données macroéconomiques

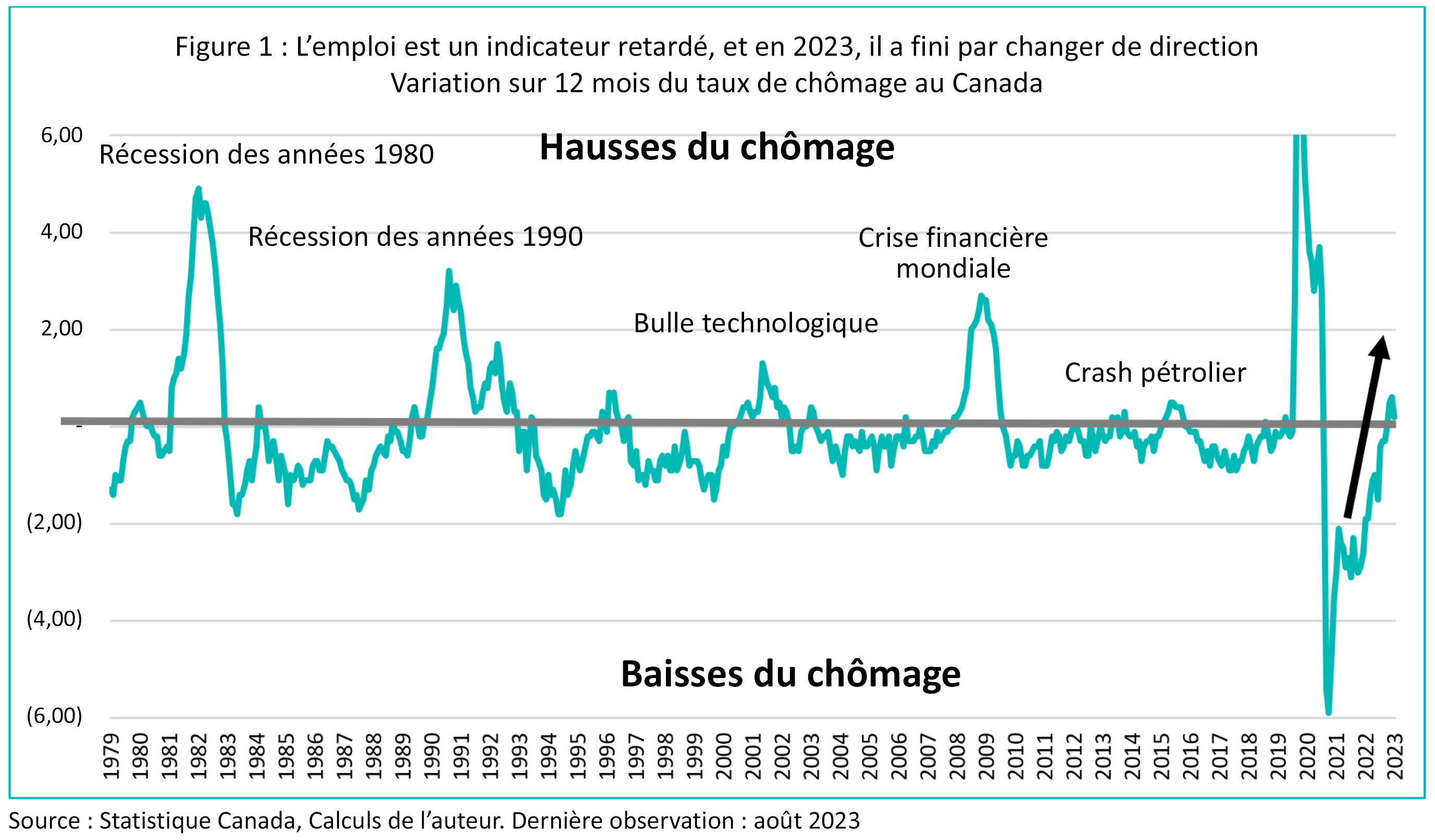

Comme prévu, la Banque du Canada a de nouveau marqué une pause lors de sa réunion de septembre, en maintenant le taux de financement à un jour à 5 %. Alors que l’inflation reste trop élevée pour être rassurante, l’économie n’a pas répondu aux attentes de la Banque centrale, avec une contraction de 0,2 % au deuxième trimestre. Le marché du travail se rééquilibre aussi lentement, avec un taux de chômage en hausse de 0,6 % par rapport au niveau le plus bas atteint l’année dernière. Comme le montre la figure 1 ci-dessous, la tendance récente du taux de chômage est cohérente avec les épisodes passés de faiblesse économique.

Il est rare que le taux de chômage augmente de manière significative sans que l’économie soit en récession. Les prochains mois seront déterminants pour évaluer la probabilité et la gravité d’une récession au Canada. Comme nos lecteurs réguliers le savent déjà, nous nous sommes préparés à un ralentissement économique. Il faut du temps pour que la politique monétaire fasse son chemin dans le système, et nous commençons à voir les effets de la hausse massive des taux d’intérêt de l’été dernier.

Ailleurs dans le monde, la croissance a été décevante en Chine et en Europe. La réouverture en Chine, après des années de restrictions imposées par la COVID, a été marquée par des problèmes de confiance de la part des consommateurs. La bulle immobilière y éclate enfin, bien qu’au ralenti, sapant la confiance des consommateurs. Nous avons constaté un certain assouplissement de la politique dans ce pays, mais pour l’instant, il semble que le gouvernement central ne soit pas d’humeur à intervenir par des mesures de relance de grande ampleur. Nous nous attendons donc à une croissance atone en Chine dans un avenir prévisible, avec un risque de baisse supplémentaire qui reste élevé.

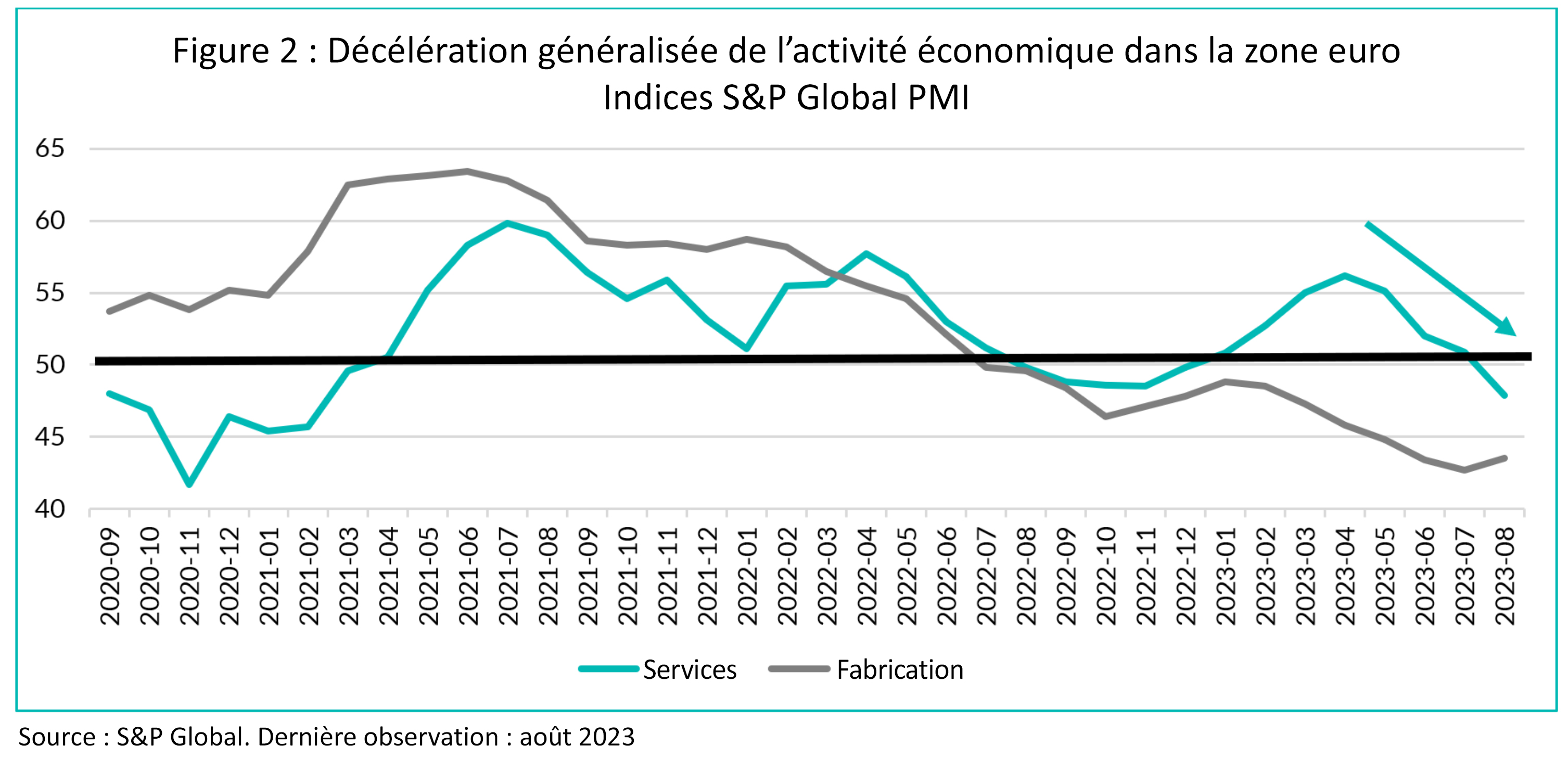

L’Europe (et l’Allemagne en particulier) a toujours entretenu des liens économiques étroits avec la Chine par le biais des exportations. Avec l’atonie de la Chine et la morsure de la politique monétaire, nous avons assisté à une détérioration notable de l’activité économique dans la zone euro, où même les services, qui avaient été le point positif après la pandémie, ont sombré dans la contraction (figure 2). Bien que la BCE soit arrivée un peu tard à la fête du relèvement des taux, nous pensons qu’elle a presque terminé, étant donné la vitesse à laquelle la transmission de la politique monétaire a affecté son économie.

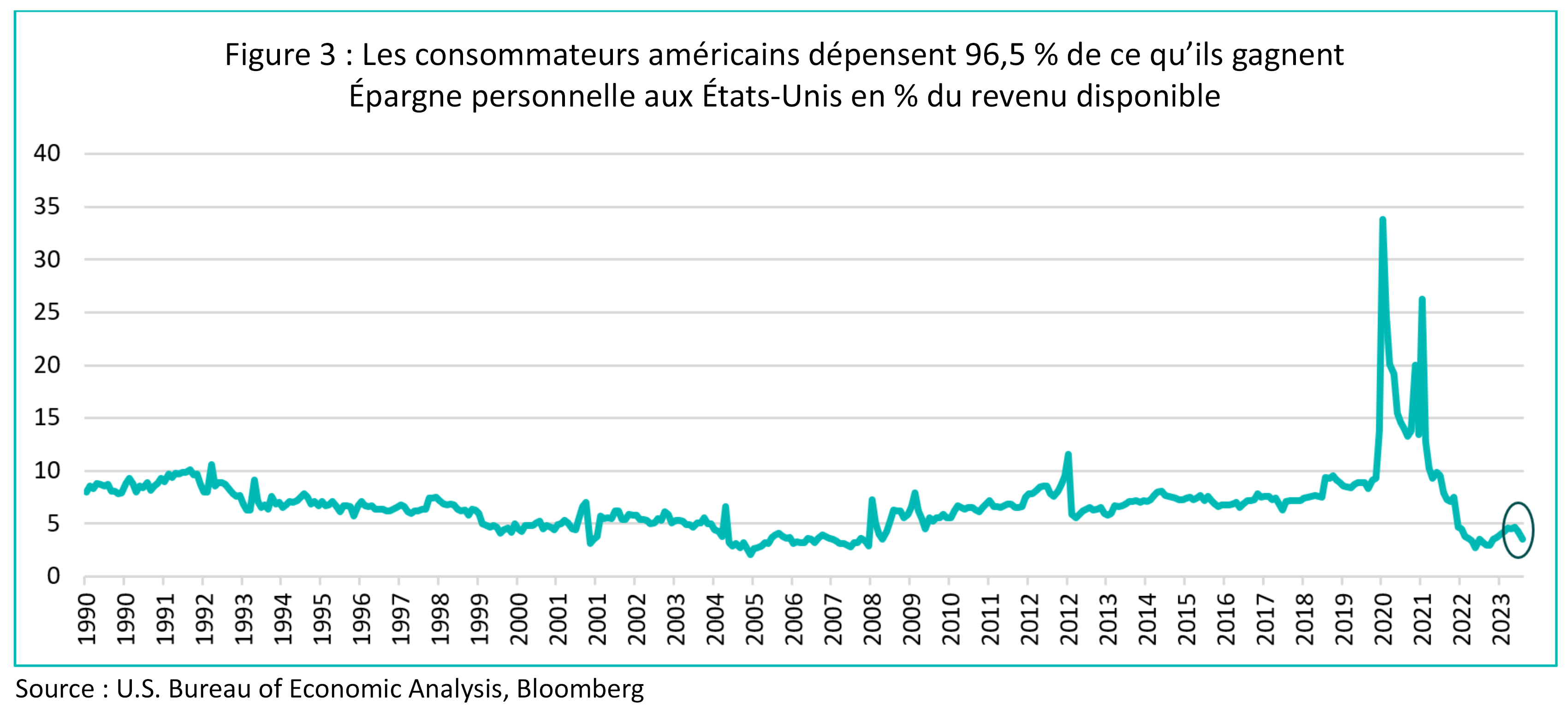

Aux États-Unis, l’activité économique continue de faire preuve d’une étonnante résistance. Certes, les indices PMI du secteur de la fabrication se sont contractés tout au long de l’année et la croissance de l’emploi s’est ralentie, mais les dépenses des ménages restent très élevées. Si l’on regarde sous le capot, on constate qu’une grande partie de ces dépenses a été alimentée par le crédit à la consommation, qui commence à être plus difficile à obtenir, car les banques et autres institutions financières resserrent les robinets du crédit. Ce même phénomène peut également être observé en regardant le taux d’épargne américain, qui a fortement diminué depuis le début de l’été (figure 3). Avec la disparition quasi totale des économies accumulées pendant la pandémie, le remboursement de la dette étudiante à partir de l’automne et la dette à la consommation qui n’a jamais été aussi élevée (et plus difficile à obtenir), il est difficile d’imaginer que les dépenses puissent se poursuivre au rythme actuel.

Nous continuons à penser que ce cycle économique et monétaire très inhabituel se résoudra de la manière habituelle. La politique monétaire très restrictive commence à faire sentir ses effets, exposant ceux qui nageaient nus. Et bien que la banque refuse toujours de l’admettre, la prévision de la Fed elle-même d’un taux de chômage de 4,5 % d’ici la fin de l’année prochaine, contre 3,5 % actuellement, implique une récession.

Nous attendons patiemment que des occasions se présentent, tout en obtenant des rendements élevés en exploitant l’inversion de la courbe des taux (les obligations de sociétés à court terme sont incroyablement attrayantes) et en couvrant nos portefeuilles avec des obligations d’État à long terme et une position courte sur les obligations à rendement élevé (la partie la plus vulnérable du marché). Suite à la flambée des rendements à long terme en août, nous avons augmenté notre exposition nette aux obligations d’État, augmentant la duration des fonds de 0,4 à 0,5 an.

Crédit

Après des mois de juin et juillet très solides, les écarts de crédit de la catégorie investissement au Canada se sont élargis de 6 points de base en août. Rappelons que les écarts se sont très bien comportés, clôturant le mois avec un resserrement de 25 points de base par rapport aux écarts importants de mars 2023. En août, les actions américaines ont baissé et les rendements des obligations d’État ont augmenté. Il n’est donc pas surprenant que le crédit ait également baissé. Compte tenu de notre position défensive sur le crédit, le rendement des trois fonds a été positif, même face à des écarts de crédit généralement plus importants et à des rendements obligataires plus élevés. Les obligations subordonnées des banques canadiennes ont été le secteur le plus performant en août, ce qui a contribué à notre rendement, étant donné l’importance de ce volet dans notre répartition. Comme prévu, le mois d’août a été très léger en termes d’émissions d’obligations de sociétés, avec seulement 5 milliards de dollars d’émissions environ. À la fin du mois, les émissions d’obligations de sociétés canadiennes depuis le début de l’année étaient inférieures de 19 % à celles de l’année dernière. Mais jusqu’à présent, la première semaine de septembre a été très active, TD, Telus et Rogers ayant toutes émis d’importantes transactions (collectivement plus que pendant tout le mois d’août). Le marché primaire a tendance à s’intensifier à cette période de l’année et, jusqu’à présent, les actions ont également été faibles, de sorte que ce mois pourrait s’avérer délicat pour le crédit en général.

Fonds d’obligations diversifiées Ninepoint

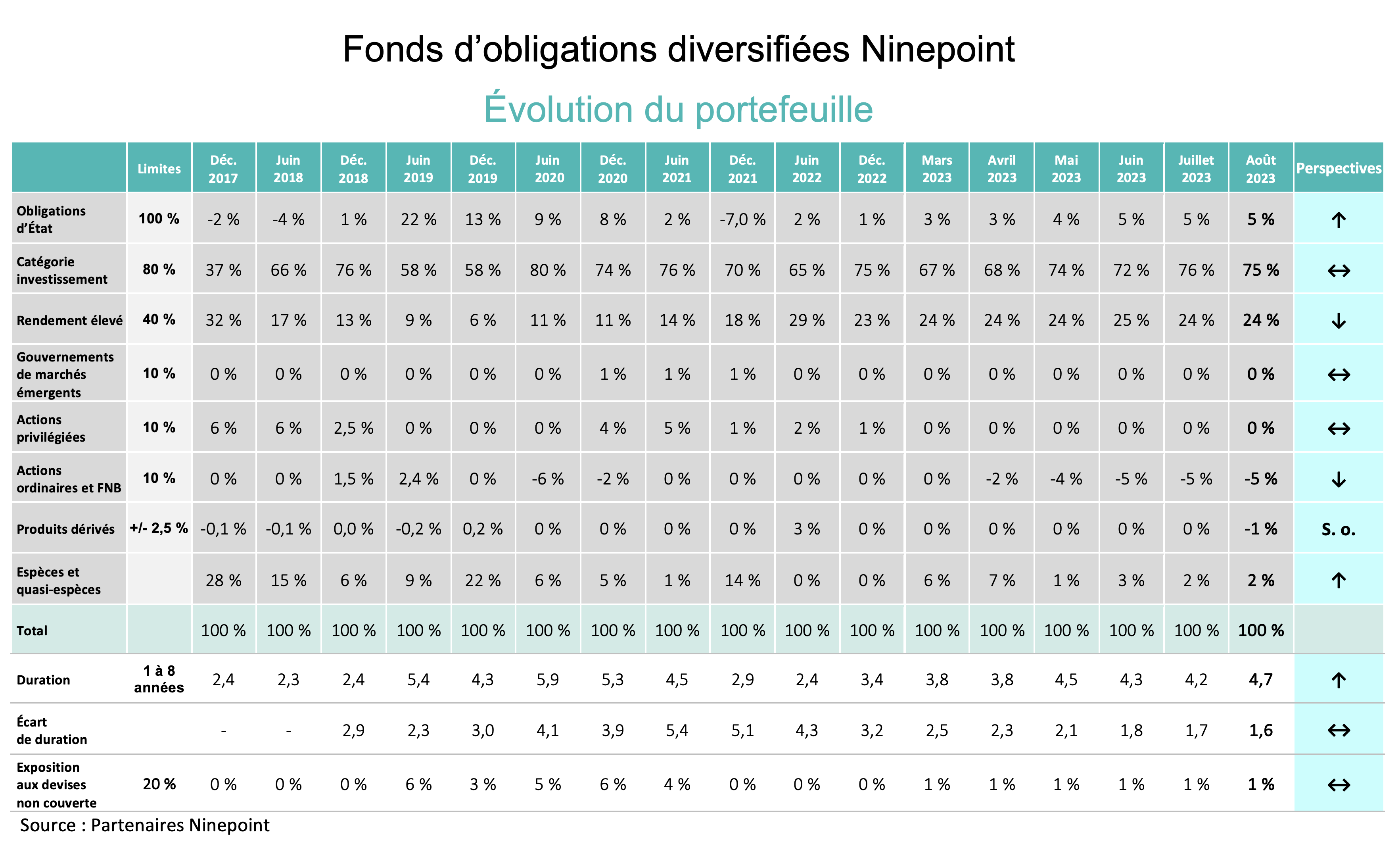

Comme nous sommes positionnés de manière défensive depuis un certain temps, il n’y a pas eu de changements importants dans le portefeuille, si ce n’est que la duration a augmenté de 0,5 an depuis que nous avons profité de la baisse des rendements des obligations d’État en août (nous y faisions allusion dans notre commentaire de juillet 2023). À la fin du mois, la duration était de 4,7 ans, tout en offrant un rendement à l’échéance très attractif de 8,0 % (contre 7,8 % un mois auparavant). Le portefeuille dispose de beaucoup de liquidités, en particulier en ce mois de septembre, car de nombreuses obligations arrivent à échéance ce mois-ci (HY et IG). Nous avons aiguisé nos crayons sur la meilleure façon de déployer ces liquidités, mais soyez assurés que nous resterons dans une position défensive. Notre position vendeur sur HYG (utilisée à des fins de couverture de crédit) se situe toujours à notre objectif de -5 %.

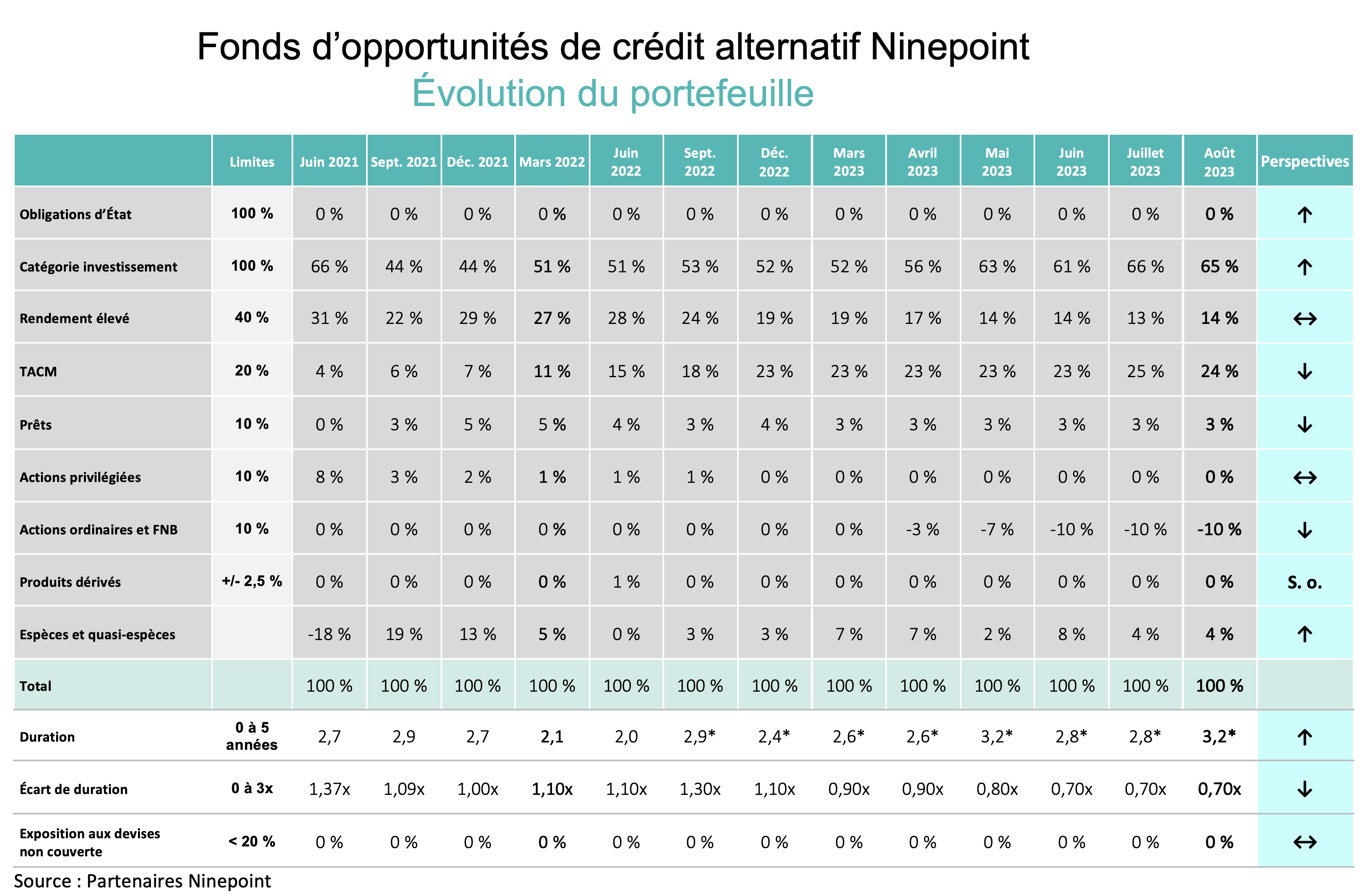

Fonds d’opportunités de crédit alternatif Ninepoint

Comme nous sommes positionnés de manière défensive depuis un certain temps, il n’y a pas eu de changements importants dans le portefeuille, si ce n’est que la duration a augmenté de 0,4 an depuis que nous avons profité de la baisse des rendements des obligations d’État en août (nous y faisions allusion dans notre commentaire de juillet 2023). À la fin du mois, la duration était de 3,2 ans, tout en offrant un rendement à l’échéance très attractif de 9,8 % (contre 9,7 % un mois auparavant). Le portefeuille dispose de beaucoup de liquidités, en particulier en ce mois de septembre, car de nombreuses obligations arrivent à échéance ce mois-ci (HY et IG). Nous avons aiguisé nos crayons sur la meilleure façon de déployer ces liquidités, mais soyez assurés que nous resterons dans une position défensive. L’effet de levier est très faible par rapport à nos normes historiques, demeurant à 0,7 x en août. Notre position vendeur sur HYG (utilisée à des fins de couverture de crédit) se situe toujours à notre objectif de -10 %.

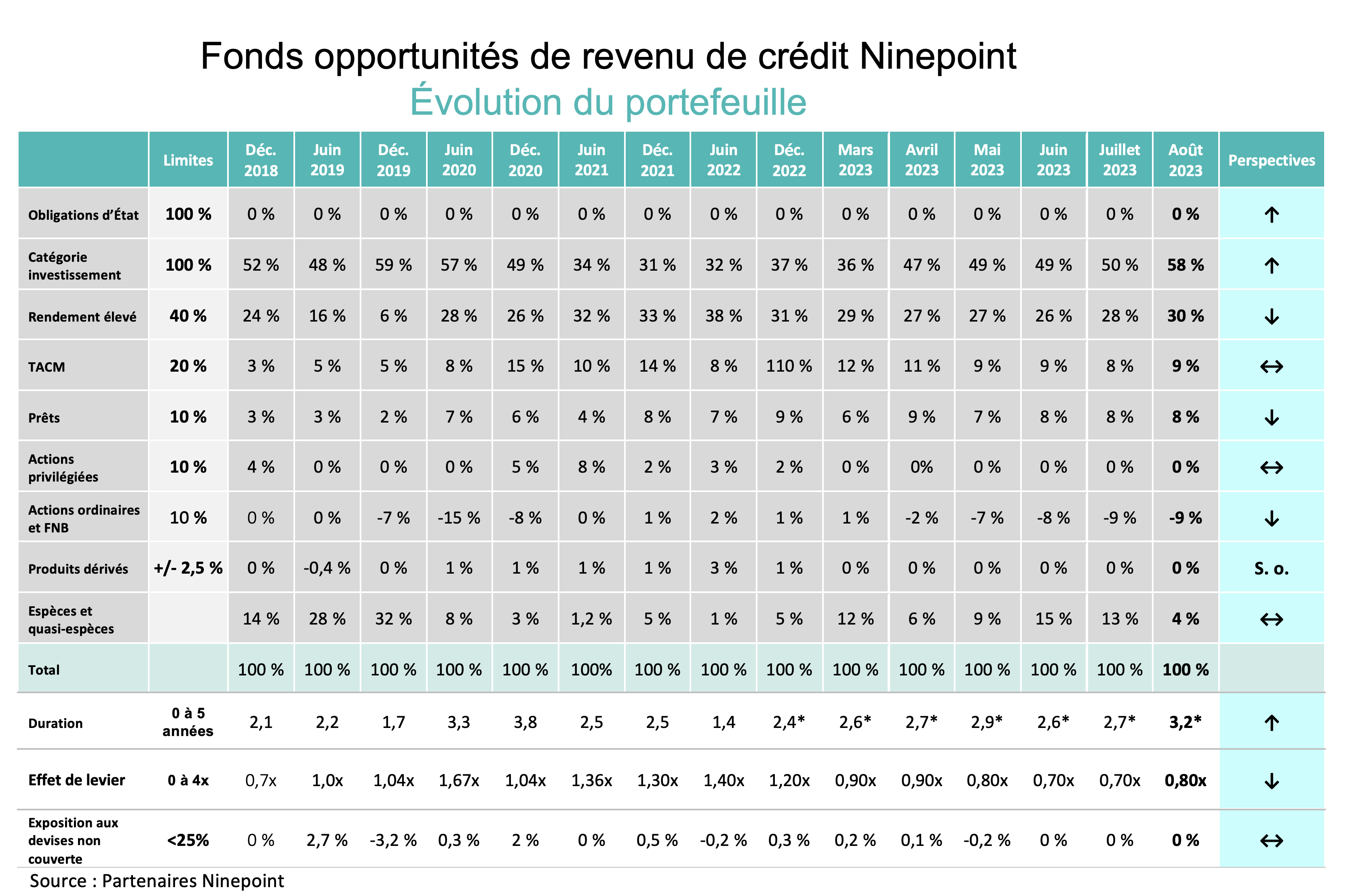

Fonds opportunités de revenu de crédit

Comme nous sommes positionnés de manière défensive depuis un certain temps, il n’y a pas eu de changements importants dans le portefeuille, si ce n’est que la duration a augmenté de 0,5 an depuis que nous avons profité de la baisse des rendements des obligations d’État en août (nous y faisions allusion dans notre commentaire de juillet 2023). À la fin du mois, la duration était de 3,2 ans, tout en offrant un rendement à l’échéance très attractif de 10,8 % (contre 10,5 % un mois auparavant). Le portefeuille dispose de beaucoup de liquidités, en particulier en ce mois de septembre, car de nombreuses obligations arrivent à échéance ce mois-ci (HY et IG). Nous avons aiguisé nos crayons sur la meilleure façon de déployer ces liquidités, mais soyez assurés que nous resterons dans une position défensive. L’effet de levier reste très faible par rapport à nos normes historiques, mais il a tout de même augmenté de 0,1 x à 0,8 x en août. C’est voulu, car de nombreuses obligations arrivent à échéance ce mois-ci dans le portefeuille, ce qui contribue à réduire l’effet de levier net de manière organique. Notre position vendeur sur HYG (utilisée à des fins de couverture de crédit) se situe toujours à notre objectif de -10 %.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 AOÛT 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | 0,1 % | 1,7 % | -0,1 % | -0,2 % | 0,1 % | -2,5 % | 0,3 % | 2,4 % | 3,0 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 AOÛT 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,4 % | 4,2 % | 1,5 % | 0,6 % | 2,6 % | 2,7 % | 3,9 % | 4,2 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 AOÛT 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,2 % | 3,8 % | 1,2 % | 0,5 % | 1,9 % | -2,0 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le août 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada