Stratégie de titres à revenu fixe de Ninepoint

Commentaire de septembre 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Sommaire

- La Fed reste en pause, mais a choqué les marchés avec ses nouvelles prévisions économiques.

- La liquidation mondiale des obligations d’État à long terme s’est accélérée et s’est étendue aux actifs à risque.

- Le resserrement des conditions financières signifie que les banques centrales sont désormais fermement en attente et qu’il n’est potentiellement pas nécessaire de procéder à de nouvelles hausses de taux.

- Comme nous l’avons vu en mars, les rendements élevés des obligations à long terme augmentent les risques pour le système financier.

Données macroéconomiques

La liquidation des obligations d’État à long terme qui avait commencé en août s’est poursuivie en septembre, stimulée par ce qui semblait être une Fed belliciste et amplifiée par la réticence des investisseurs à intervenir et à courir à leur perte. Bien que la Fed n’ait pas relevé ses taux (comme prévu), le message extrait de son nouvel ensemble de prévisions économiques et de taux d’intérêt était résolument et étonnamment belliciste. Avant la réunion, le consensus parmi les acteurs du marché était que, compte tenu de la vigueur de l’économie américaine et de la décélération de l’inflation, la Fed devrait être en mesure de commencer à réduire ses taux l’année prochaine et que les chances d’un atterrissage en douceur sont donc élevées (les lecteurs réguliers savent que nous ne souscrivons pas à ce point de vue). La surprise a donc été grande lorsque la Fed a révisé ses prévisions comme suit :

- une trajectoire d’inflation plus faible;

- une croissance plus forte de l’économie;

- un taux de chômage moins élevé;

- une nouvelle hausse des taux cette année et beaucoup moins de baisses de taux l’année prochaine (c’est-à-dire des taux plus élevés pendant plus longtemps).

En d’autres termes, l’économie est forte (atterrissage en douceur), l’inflation diminue, mais des taux d’intérêt élevés seront nécessaires (dans un avenir prévisible). Et comme l’inflation diminue et que les taux nominaux restent élevés, le taux d’intérêt réel (taux nominaux moins l’inflation, ce qui compte vraiment pour l’économie) augmentera, ce qui rendra la politique monétaire encore plus restrictive.

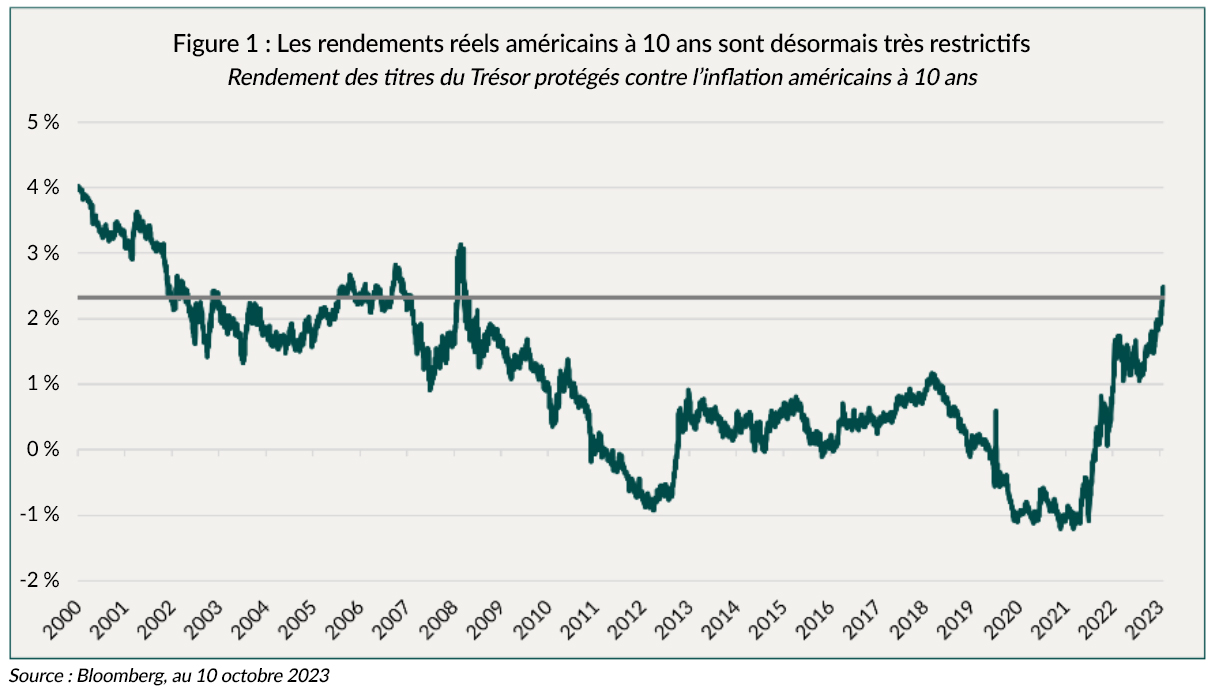

La conclusion du marché était que, implicitement, la Fed nous pousse vers un monde où le taux d’intérêt neutre de l’économie est beaucoup plus élevé et que l’économie peut supporter un niveau de taux beaucoup plus élevé sans décélérer. C’est ce qui a entraîné la chute des obligations d’État à long terme : les rendements réels ont grimpé à des niveaux jamais atteints avant la crise financière mondiale (figure 1), les investisseurs ayant rapidement réévalué le prix de la partie longue de la courbe des obligations d’État pour tenir compte de cette nouvelle réalité, ce qui a déclenché une vente massive d’autres actifs (actions, crédit, or, etc.).

Nous aimerions proposer une interprétation différente, peut-être plus nuancée, du message de la Fed : elle maintiendra les taux à un niveau plus élevé pendant plus longtemps, jusqu’à ce que quelque chose se brise.

Comme nous l’avons déjà souligné, il est inconcevable que la Fed abaisse ses taux d’intérêt alors que l’inflation reste supérieure à l’objectif fixé et que le taux de chômage se maintient à un niveau historiquement bas. En outre, compte tenu de l’expérience inflationniste récente et de la crainte d’une augmentation des attentes en matière d’inflation, il est clair que la Fed optera pour la prudence et hésitera à réduire ses taux, même si l’économie devait ralentir de manière significative. Par conséquent, l’idée qu’elle réduirait progressivement les taux au fur et à mesure que l’inflation ralentirait, alors que le marché du travail resterait tendu, nous a toujours semblé relever d’un monde imaginaire. Dès que le marché sent une baisse des taux, les conditions financières s’assouplissent et les marchés se retournent. Ce serait un manque de sincérité par rapport aux objectifs de la Fed. Il vaut mieux laisser le marché dans l’expectative, rester en attente jusqu’à ce qu’elle soit certaine que l’inflation est revenue là où elle le souhaite.

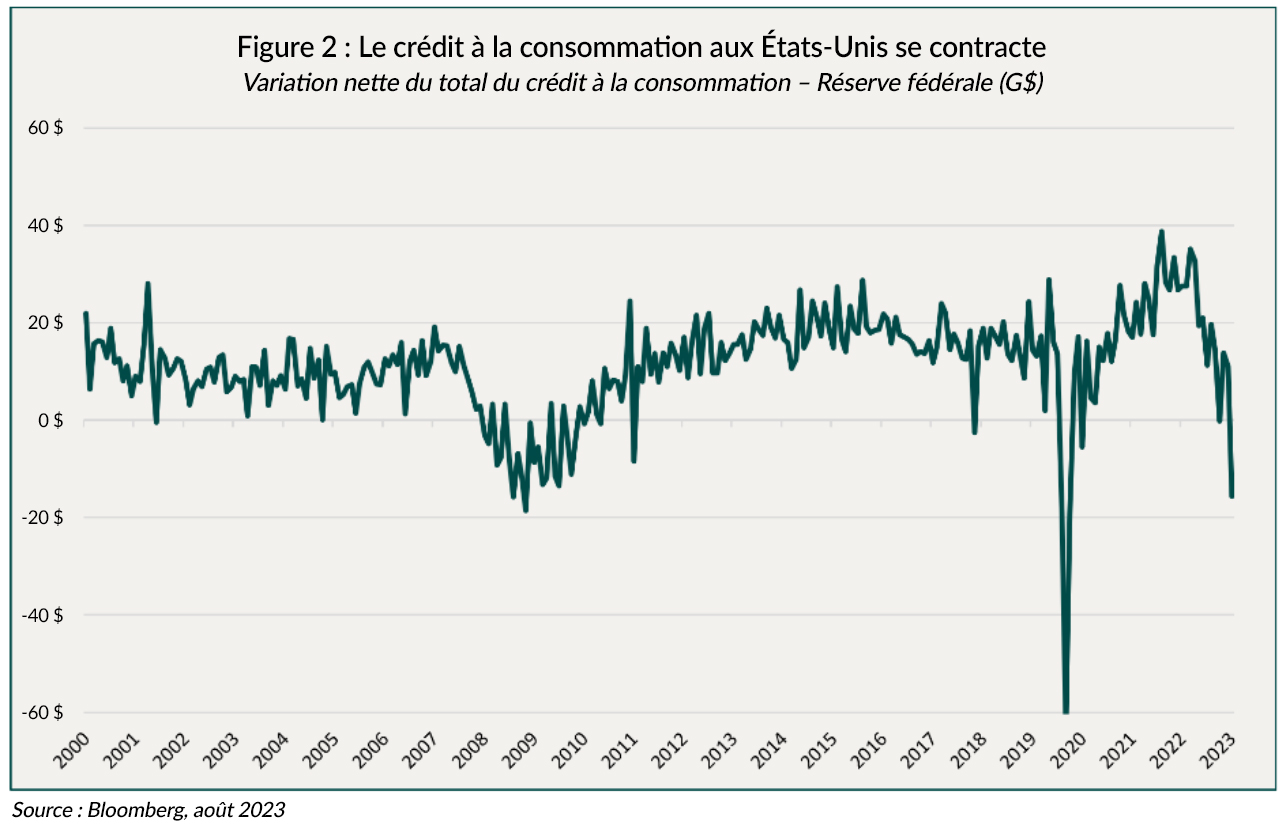

Mais après 15 ans de taux d’intérêt bloqués à 0 % et les plus importantes mesures de relance budgétaire jamais mises en place, rapidement suivi par le cycle de hausse des taux le plus rapide et le plus important depuis les années 1980, avec des taux d’intérêt réels qui sont aujourd’hui les plus élevés depuis une génération, nous pensons que le passage du temps est tout ce qu’il faut pour voir apparaître les fissures. Nous en avons déjà eu un aperçu en mars, avec la disparition de quelques banques super-régionales. Nous constatons également davantage de fissures dans le secteur de l’immobilier commercial. Nous savons que les ménages sont à court d’épargne accumulée dans le cadre des mesures de relance et que le crédit à la consommation est en train de se contracter (figure 2). Le marché du logement est en suspens, personne ne souhaitant refinancer son prêt hypothécaire au taux le plus élevé depuis 2000.

Il faut du temps pour que la politique monétaire fasse son chemin dans le système bancaire et l’économie, et la Fed vient de nous dire qu’elle sera patiente, attendant que quelque chose se brise, comme elle le fait toujours. Bien sûr, elle ne publie pas de prévisions de réduction ou de récession. Elle ne l’a jamais fait et ne le fera jamais. Car cela serait autoréalisateur.

Nous pensons maintenant que la Fed, la Banque du Canada et la BCE ne bougeront pas, à moins d’une réaccélération significative de l’inflation de base (ils ne tiendront pas compte des prix de l’énergie pour l’instant). Nous jouons maintenant le jeu de l’attente.

La liquidation que nous avons connue sur le marché obligataire (augmentation de 80 points de base des rendements des obligations à 10 et 30 ans en 2 mois) a été extrêmement exagérée, mais tant que nous n’aurons pas de mauvaises données économiques ou un événement géopolitique, il sera difficile d’observer un retracement significatif. Nous pensons que tous les actifs à risque resteront vulnérables à ce niveau élevé des rendements réels. Notre positionnement en matière de crédit est et restera très défensif (obligations d’entreprises à court terme, assorties de quelques couvertures de crédit).

Pour l’ensemble des fonds, nous conservons une position longue sur les obligations d’État canadiennes et américaines à 30 ans. Notre exposition aux États-Unis a été structurée à l’aide d’options, en vendant des options de vente pour financer des options d’achat. Si le mouvement de liquidation actuel s’intensifie, la participation à la baisse devrait être beaucoup moins importante à l’avenir. Depuis le début de l’année, notre position en obligations d’État a nui au rendement (environ 2,5 % pour le Fonds d’obligations diversifiées Ninepoint et 2 % pour le Fonds opportunités de revenu de crédit et le Fonds alternatif liquide), mais compte tenu de l’environnement, nous pensons qu’il est prudent de les détenir. Et à un moment donné, nous prévoyons un renversement des taux d’intérêt au fur et à mesure que notre thèse se concrétise.

Crédit

Les écarts de crédit au Canada sont restés stables sur le mois, malgré quelques mouvements en cours de mois dus à la tendance générale à la baisse des risques. Compte tenu de la forte hausse des rendements des obligations d’État canadiennes et du mois de septembre le plus actif jamais enregistré sur le marché des nouvelles émissions, le maintien des écarts de crédit est impressionnant à tous points de vue (surtout si l’on considère que les écarts de crédit américains se sont élargis en même temps que les écarts de crédit synthétiques). Parmi les facteurs qui ont contribué à cette évolution, on peut citer l’afflux continu de capitaux dans les fonds obligataires, les rendements globaux attrayants et le fait que les émissions de septembre ont été très bien communiquées à la base d’investisseurs. Les émissions ont été extrêmement bien absorbées par le marché, avec de solides statistiques comptables et des transactions correctes sur le marché secondaire. Les émissions ont été fortement orientées vers les secteurs non financiers et ont couvert la plupart des industries. Nous avions de nombreuses échéances en septembre, que nous avons recyclées dans de nouvelles émissions attrayantes telles que Canadian Tire (compte tenu de ses caractéristiques très défensives) et West Edmonton Mall (obligation garantie de premier rang à 3 ans, avec un coupon de 7,79 %, notée AA-). Comme les lecteurs réguliers le savent, nous restons toujours judicieux dans notre participation au marché primaire et nous évaluons toujours le rapport risque/récompense par rapport aux produits alternatifs sur le marché secondaire. Un bon exemple est la récente émission hybride d’Enbridge Inc. à laquelle nous n’avons pas participé, car les hybrides Enbridge existants que nous possédons ont une date de rachat plus rapprochée dans le temps, un prix nettement inférieur et une différence négligeable dans le rendement global.

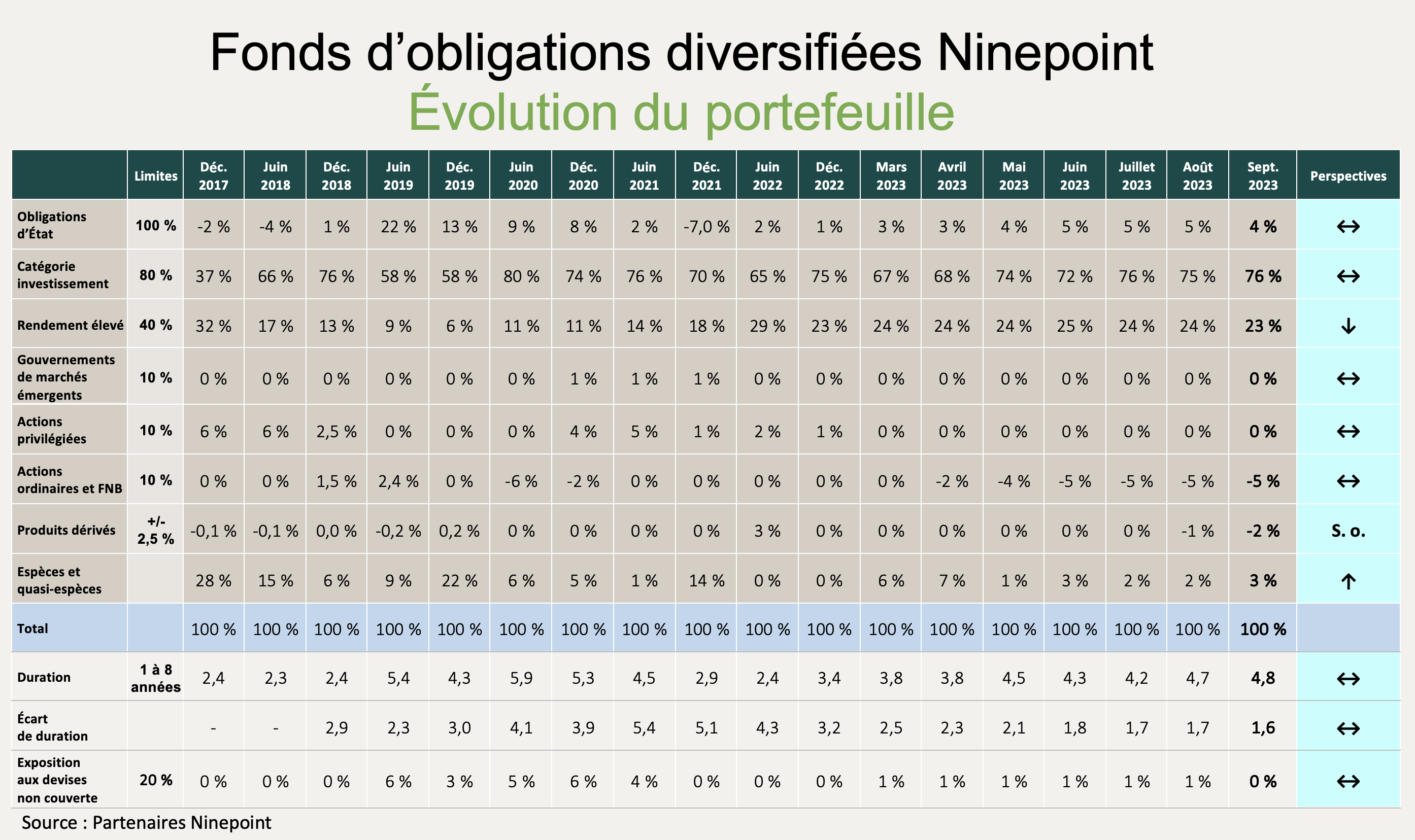

Fonds d’obligations diversifiées Ninepoint

Septembre a été le mois des échéances importantes pour le Fonds d’obligations diversifiées Ninepoint. De nombreuses lignes sont arrivées à échéance (catégorie investissement et rendement élevé), que nous avons redéployées sur une variété d’obligations (tant sur le marché primaire que secondaire) à des évaluations très attrayantes. À l’approche de la fin de l’année civile, le portefeuille continue de disposer d’un grand nombre d’échéances (c’est-à-dire de liquidités) que nous recyclerons continuellement dans le meilleur ensemble d’occasions disponible à ce moment-là (actuellement, les obligations de la catégorie investissement à court terme). À la fin du mois, la duration a augmenté de 0,1 an pour atteindre 4,8 ans, tandis que le rendement à l’échéance a augmenté de 20 points de base pour atteindre 8,2 %. La qualité moyenne du crédit a eu tendance à s’améliorer au cours des derniers mois et reste à BBB+, bien confortable dans la catégorie investissement. Notre position vendeur sur les options à rendement élevé (utilisée à des fins de couverture de crédit) se situe toujours à notre objectif de -5 %.

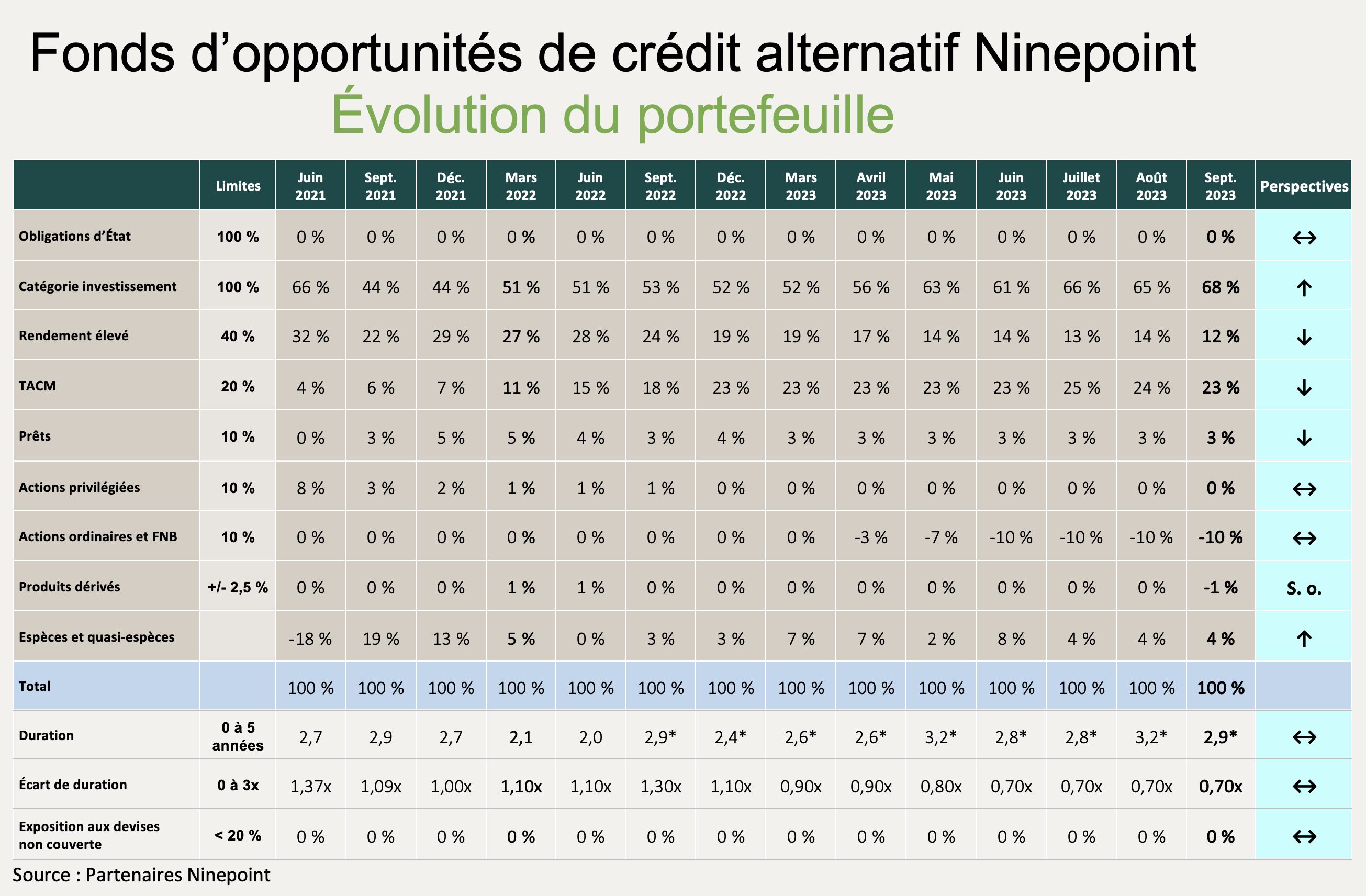

Fonds d’opportunités de crédit alternatif Ninepoint

Le mois de septembre a été marqué par des échéances importantes dans le portefeuille. De nombreuses lignes sont arrivées à échéance (catégorie investissement et rendement élevé) que nous avons redéployées sur une variété d’obligations (tant sur le marché primaire que secondaire) à des évaluations très attrayantes. Nous avons également utilisé une partie de ces liquidités pour réduire l’effet de levier du Fonds. À l’approche de la fin de l’année civile, le portefeuille continue de disposer d’un grand nombre d’échéances (c’est-à-dire de liquidités) que nous recyclerons continuellement dans le meilleur ensemble d’occasions à ce moment-là (actuellement, les obligations de la catégorie investissement à court terme). À la fin du mois, la duration a légèrement diminué pour atteindre 2,9 ans, tandis que le rendement à l’échéance a augmenté de 30 points de base pour atteindre 10,1 %. L’effet de levier reste faible, à 0,7 fois, et nous ne prévoyons pas de changements importants à court terme. Notre position vendeur sur les options à rendement élevé (utilisée à des fins de couverture de crédit) se situe toujours à notre objectif de -10 %.

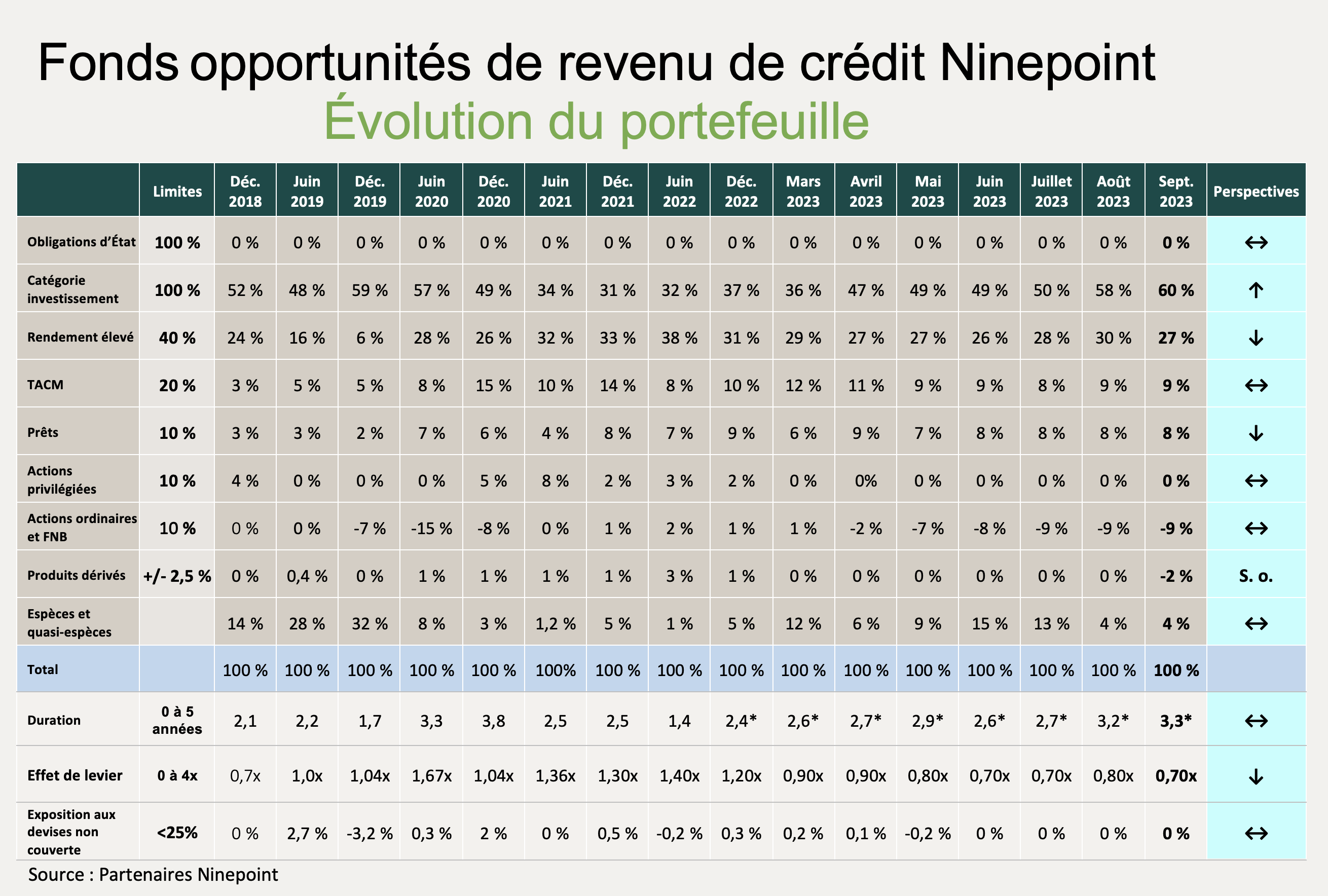

Fonds opportunités de revenu de crédit Ninepoint

Le mois de septembre a été marqué par des échéances importantes dans le portefeuille. De nombreuses lignes sont arrivées à échéance (catégorie investissement et rendement élevé) que nous avons redéployées sur une variété d’obligations (tant sur le marché primaire que secondaire) à des évaluations très attrayantes. Nous avons également utilisé une partie de ces liquidités pour réduire l’effet de levier du Fonds. À l’approche de la fin de l’année civile, le portefeuille continue de disposer d’un grand nombre d’échéances (c’est-à-dire de liquidités) que nous recyclerons continuellement dans le meilleur ensemble d’occasions à ce moment-là (actuellement, les obligations de la catégorie investissement à court terme). À la fin du mois, la duration a légèrement augmenté pour atteindre 3,3 ans, tandis que le rendement à l’échéance a progressé de 10 points de base pour atteindre 10,9 %. L’effet de levier reste faible, à 0,7 fois, et nous ne prévoyons pas de changements importants à court terme. Notre position vendeur sur les options à rendement élevé (utilisée à des fins de couverture de crédit) se situe toujours à notre objectif de -10 %.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 SEPTEMBRE 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -1,7 % | 0,0 % | -1,8 % | -1,8 % | -0,3 % | -3,2 % | -0,1 % | 2,2 % | 2,8 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 SEPTEMBRE 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | -0,7 % | 3,5 % | 0,3 % | 1,6 % | 3,8 % | 2,5 % | 3,8 % | 4,1 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 SEPTEMBRE 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | -0,8 % | 3,0 % | -0,2 % | 1,3 % | 3,1 % | -2,3 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le septembre 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada