Fonds de santé alternative Ninepoint

Commentaire de novembre 2023

Sommaire

Dans le commentaire de ce mois-ci, nous nous concentrons sur des sujets clés liés au cannabis aux États-Unis ainsi qu’au secteur pharmaceutique à l’échelle mondiale. Fin novembre, la conférence annuelle MJBiz sur l’industrie du cannabis s’est tenue à Las Vegas. Les participants ont fait preuve d’un optimisme prudent à l’égard de plusieurs catalyseurs susceptibles d’apporter des améliorations significatives aux sociétés américaines du secteur du cannabis au cours des 12 à 24 prochains mois. Sur le plan pharmaceutique, les données des essais cliniques annoncées à la mi-novembre à l’American Heart Association et publiées par la suite dans le New England Journal of Medicine, qui confirment les avantages médicaux supplémentaires des résultats des essais cliniques sur les médicaments GLP-1 réalisés plus tôt cette année, sont d’une importance primordiale.

Pour le mois de novembre, les titres américains du secteur du cannabis ont progressé d’environ 20 % en moyenne, contre 9 % pour le S&P 500 et le Russell 2000, et 11 % pour le Nasdaq 100. Les titres les plus performants dans notre portefeuille d’entreprises américaines du secteur du cannabis ont été Verano Holdings (VRNO) avec +30 % par rapport au mois précédent, Green Thumb Industries (GTI) avec +28% et Trulieve Cannabis (TRUL) avec +20 %.

Le point sur la législation sur le cannabis

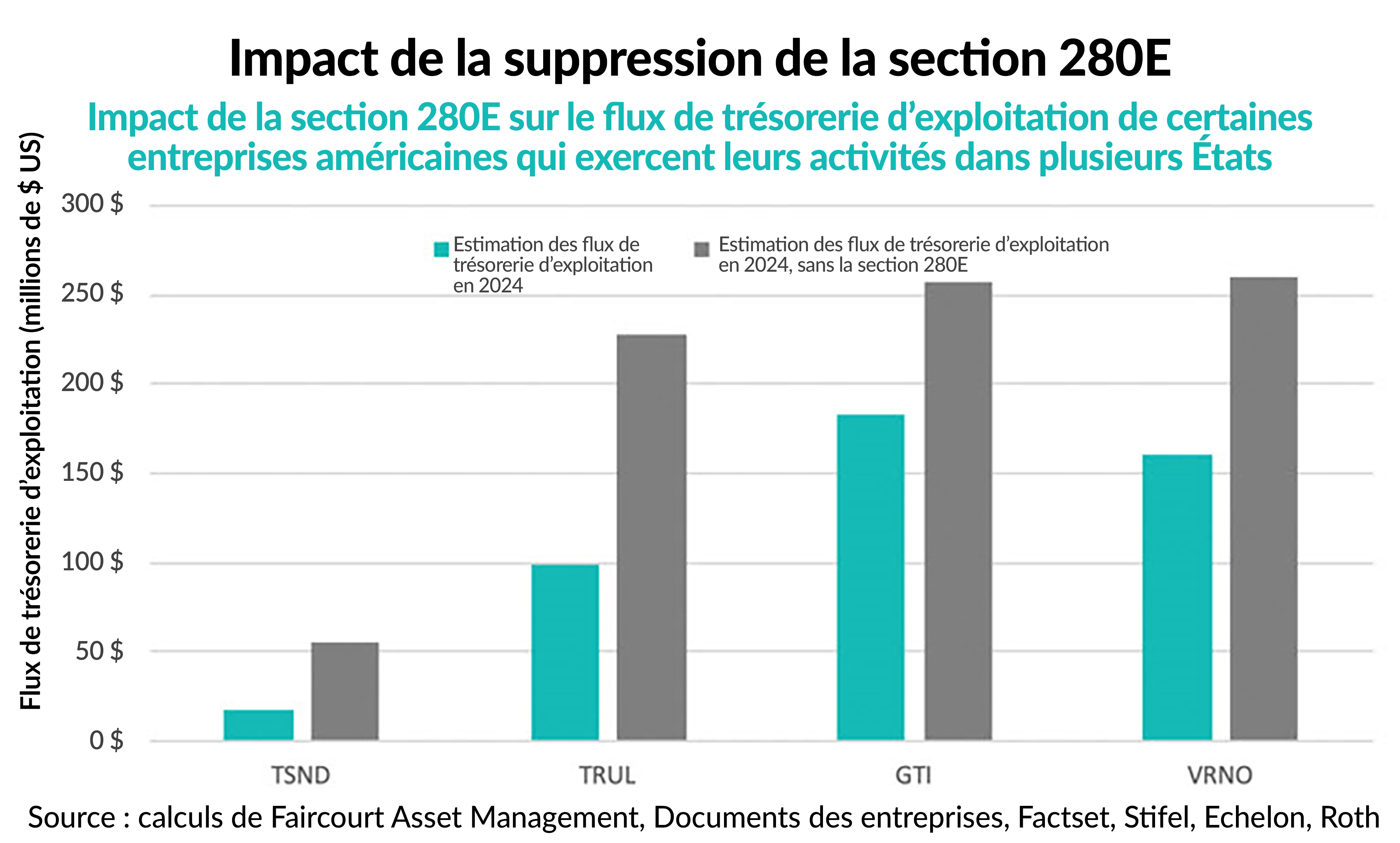

Après l’annonce faite en août par le département de la Santé et des Services sociaux, qui recommande de reclasser le cannabis de l’annexe I à l’annexe III, les investisseurs analysent les perspectives à court terme des prochaines étapes réglementaires du processus de reclassement. Les initiés du secteur s’attendent à ce que l’annonce de la Drug Enforcement Agency (DEA) corrobore ou diffère de celle du département de la Santé et des Services sociaux d’ici avril 2024. Si la DEA suit la recommandation du département de la Santé et des Services sociaux concernant l’annexe III, le régime fiscal punitif 280E de l’Internal Revenue Service disparaît et le secteur devrait voir une amélioration des flux de trésorerie se répercuter sur ses résultats. Nous illustrons ci-dessous l’effet de l’élimination de la section 280E sur nos positions les plus importantes en matière de cannabis aux États-Unis.

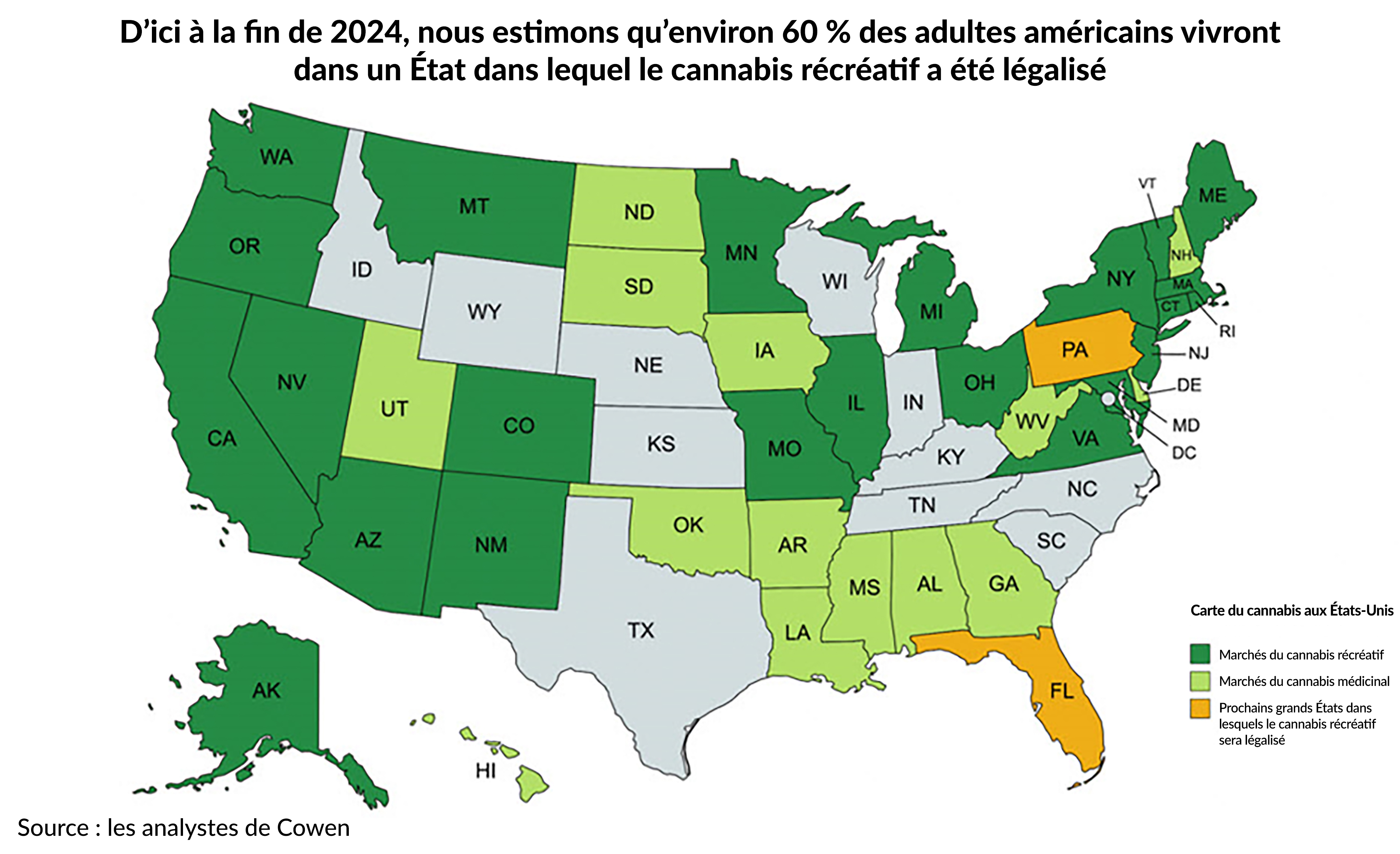

Mais ce n’est pas tout. La réévaluation potentielle du cannabis par la DEA représente une étape importante pour l’industrie, car elle ouvre potentiellement la porte à une acceptation plus large, à un accès élargi aux consommateurs, à une intensification de la recherche et du développement et de l’innovation en matière de produits, ainsi qu’à une meilleure intégration dans le commerce traditionnel. Si l’on considère la situation dans son ensemble, l’autorité exécutive du gouvernement américain (la Maison-Blanche de Biden) est en train d’assouplir sa politique en matière de marijuana pour la première fois depuis 50 ans. La date précise de la décision est moins importante; elle peut être prise le 18 décembre, le 10 janvier ou le 22 mars. Ce qui importe davantage, c’est que ce processus soit en cours. Pour l’avenir, un changement de politique devrait être considéré comme un événement important et positif pour le secteur.

Nous pensons que les principales entreprises américaines du secteur du cannabis se trouvent à un point d’inflexion, car les catalyseurs à court terme sont importants, mais les faibles évaluations continuent d’être sous-estimées par les investisseurs. C’est compréhensible étant donné les promesses de réformes fédérales américaines de ces dernières années qui n’ont pas été tenues. Cependant, étant donné l’impact du reclassement qui doit être annoncé dans les 4 à 5 prochains mois, nous voyons la perspective d’une hausse significative. La fourchette d’évaluation actuelle du secteur se situe autour de 6,5 fois le BAIIA de 2023 et, par rapport au tabac (7,1 fois le BAIIA), nous pensons que le cannabis devrait bénéficier d’un multiple plus élevé, car le tabac est une industrie en déclin alors que le cannabis continue d’ouvrir de nouveaux marchés. Par rapport au secteur de l’alcool, qui est multiplié par 13 et dont les ventes sont relativement stables, nous considérons que le cannabis est plus prometteur, car les recettes fiscales des États continuent de montrer une transition de la consommation d’alcool à celle de cannabis. Un dernier point de référence à analyser est la comparaison entre le cannabis américain et le secteur de l’épicerie à 6,6 fois le BAIIA, bien que la croissance des revenus liés au cannabis soit deux fois plus importante. Outre les ajustements de la politique fiscale, de nouveaux marchés d’État continuent de s’ouvrir, ce qui entraîne une augmentation de la clientèle pour les entreprises américaines qui exercent leurs activités dans plusieurs États. Notre positionnement a été prudent et nous avons dit dans le passé que l’une des raisons d’ajouter du risque est lorsque le ton à Washington est perçu comme s’améliorant, et nous semblons frapper à cette porte avec certains catalyseurs.

Nous suggérons que les entreprises américaines du secteur du cannabis qui se concentrent sur des produits de grande qualité et sur la valeur de la marque soient considérées comme des entreprises de produits de consommation qui ont des marges durables. Oui, il y a des entreprises du secteur du cannabis qui n’ont pas été capables de se différencier du point de vue de la marque ou de la qualité et qui, de ce fait, ne devraient attirer qu’un multiple d’évaluation plus bas, basé sur les produits de base. Toutefois, si l’on considère les producteurs bien gérés de produits de marque tels que Terrascend (TSND) avec Gage et des accords de distribution exclusive de la marque Cookies ou Green Thumb (GIT) avec Dogwalkers ou Verano Holdings (VRNO) MUV, on peut apprécier des marges plus élevées ainsi que des multiples plus importants.

Médicaments GLP-1 : l’effet de l’intelligence artificielle sur l’industrie pharmaceutique

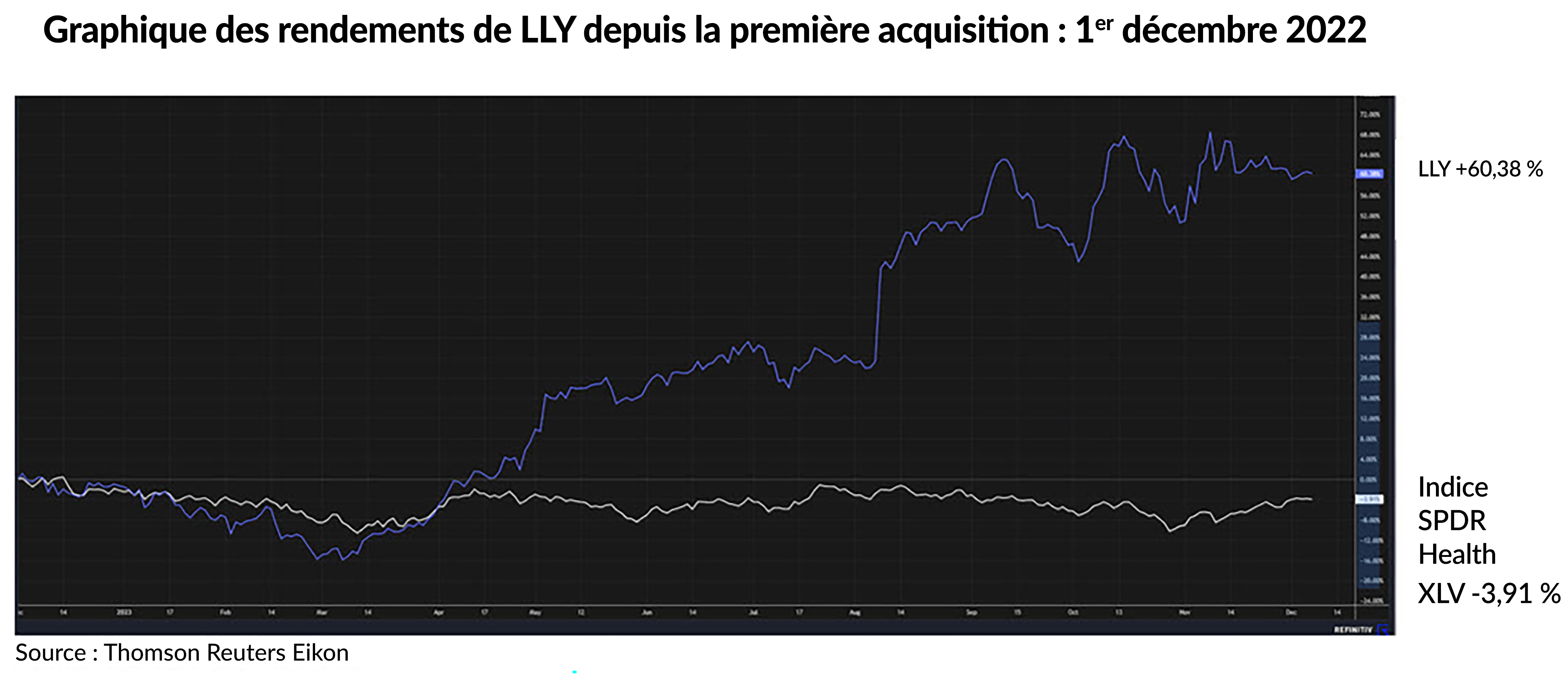

Comme nous l’avons vu en 2023, les discussions autour de l’intelligence artificielle ont entraîné une croissance significative des plus grandes valeurs technologiques du S&P 500. Nous pensons que les médicaments GLP-1 ont le même effet sur les valeurs pharmaceutiques que l’intelligence artificielle sur les grandes valeurs technologiques. Les médicaments GLP-1 sont des médicaments injectables hypoglycémiants approuvés par la Food and Drug Administration pour le traitement des patients adultes atteints de diabète de type II. En outre, des essais ont montré que les médicaments GLP-1 réduisaient les événements liés aux maladies cardiovasculaires chez les adultes atteints de diabète de type II. Le Fonds a établi une position dans Eli Lilly & Co. il y a plus d’un an pour participer à ce secteur et a réalisé une croissance de plus de 60 % à partir de cette position. Nous pensons que les moteurs de croissance à long terme pour les médicaments GLP-1 sont la croissance continue des maladies chroniques chez les Américains, l’augmentation de la recherche et du développement dans le domaine thérapeutique et la sensibilisation accrue aux traitements.

Selon l’Organisation mondiale de la santé, un milliard de personnes sont considérées comme obèses dans le monde : 650 millions d’adultes et 340 millions d’adolescents. Les États-Unis comptent environ 150 millions de personnes en surpoids ou, plus sévèrement, obèses. Ces médicaments révolutionnaires pourraient être utilisés pour traiter 30 à 40 % de ces patients à tout moment (pendant 3 à 6 mois). Plus de 37 millions d’Américains sont atteints de diabète (environ 10 %), dont 90 à 95 % de diabète de type 2. Le marché des agonistes des récepteurs du GLP-1 était estimé à 22,4 milliards de dollars américains en 2022 et, avec un taux de pénétration estimé entre 2 et 4 % (source : Cowen), suggère une croissance à un TCAC d’environ 9,6 % au cours de la période de prévision de 10 ans, pour atteindre 55 milliards de dollars. La clé pour ces médicaments est de poursuivre les essais cliniques sur des critères secondaires tels que les événements cardiovasculaires indésirables majeurs afin que le coût initial des médicaments puisse être comparé aux coûts à long terme associés à des interventions médicales plus sévères telles que la chirurgie cardiaque, etc. Actuellement, les médicaments GLP-1 sont analysés en tant que traitements supplémentaires efficaces contre l’apnée du sommeil et diverses complications liées aux maladies du foie.

À la mi-novembre, Novo Nordisk (NOVO) a présenté, dans le cadre de l’événement Annual Scientific Sessions de l’American Heart Association, les résultats de son essai de phase III sur les résultats cardiovasculaires. Les données soutiennent d’autres avantages des médicaments GLP-1, et non pas seulement pour la perte de poids ou le diabète de type II. Les critères d’évaluation secondaires de l’essai ont montré une réduction significative de la probabilité d’événements cardiovasculaires indésirables majeurs chez les patients traités avec les médicaments connus sous le nom d’Ozempic et de Wegovy. Il s’agit du plus grand essai analysant les médicaments GLP-1, mené dans 41 pays et impliquant plus de 17 000 patients dans 800 sites.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,88 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 16 000 $. Nous continuons à vendre des options d’achat couvertes sur des titres que nous estimons être dans une fourchette à court terme et pour lesquels nous pourrions recevoir des primes supérieures à la moyenne, notamment HCA Holdings Inc. (HCA). Nous continuons également à souscrire des positions courtes et datées en espèces garanties hors du cours à un prix d’exercice qui offre des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment UnitedHealth Group Inc. (UNH) et Merck & Co Inc. (MRK).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

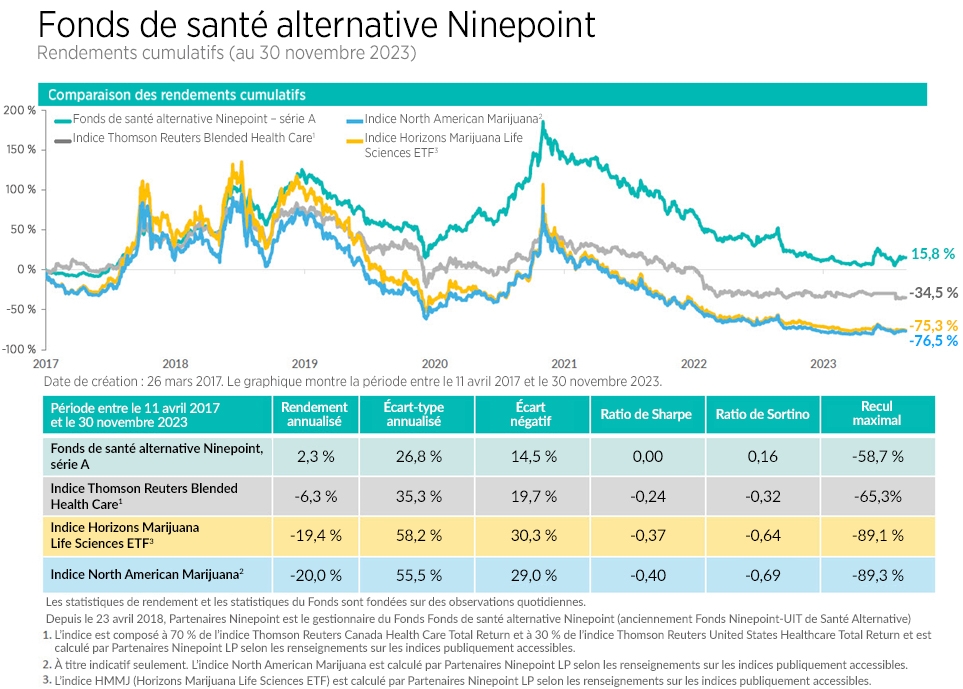

Fonds de santé alternative Ninepoint – Rendements composés¹ au 30 novembre 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3M | 6M | 1A | 3A | 5A | CRÉATION (ANNUALISÉ) | |

| Fonds | 7,5 % | -5,5 % | -0,8 % | 6,4 % | -19,3 % | -16,7 % | -7,3 % | 4,2 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 4,4 % | 0,0 % | -6,9 % | -6,1 % | -9,5 % | -18,2 % | -15,8 % | -7,1 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

| Rendements cumulatifs | 29,9 % | -37,7 % |

| Écart-type | 27,3 % | 28,8 % |

| Ratio de Sharpe | 0,07 | -0,32 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au novembre 30, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le novembre 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada