Stratégie de titres à revenu fixe de Ninepoint

Commentaire de novembre 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Sommaire

- Les taux d’intérêt ont atteint un sommet pour ce cycle.

- Les investisseurs estiment collectivement que les banquiers centraux réaliseront un atterrissage en douceur et commenceront à réduire les taux d’intérêt au cours du premier semestre de 2024.

- L’économie mondiale ralentit, des vulnérabilités commencent à apparaître et les banques centrales veulent éviter les erreurs des années 1970. Nous pensons qu’elles maintiendront les taux à un niveau plus élevé pendant plus longtemps, jusqu’à ce que quelque chose craque.

- Nous nous attendons à un ralentissement de l’environnement économique et à une phase de réduction des risques qui s’ensuivra, avec des taux d’intérêt plus bas et des écarts de crédit plus importants, en particulier pour les sociétés très endettées. Nos fonds sont positionnés en conséquence.

Macroéconomie

Après le cycle de hausse des taux le plus rapide et le plus marqué depuis les années 1980, beaucoup, nous y compris, s’attendaient à ce que l’économie nord-américaine ralentisse de manière significative cette année, voire entre en récession. Ce n’est manifestement pas encore le cas, puisque la croissance du PIB aux États-Unis pour le troisième trimestre a été de 5,2 %, ce qui est énorme. Toutefois, au Canada, le ralentissement a été plus marqué, avec un PIB de -1,4 % au troisième trimestre. À toutes fins utiles, le PIB du Canada n’a pas progressé pendant la majeure partie de l’année. Jusqu’à présent, nous avons évité la récession pure et simple, mais nous n’en sommes pas loin.

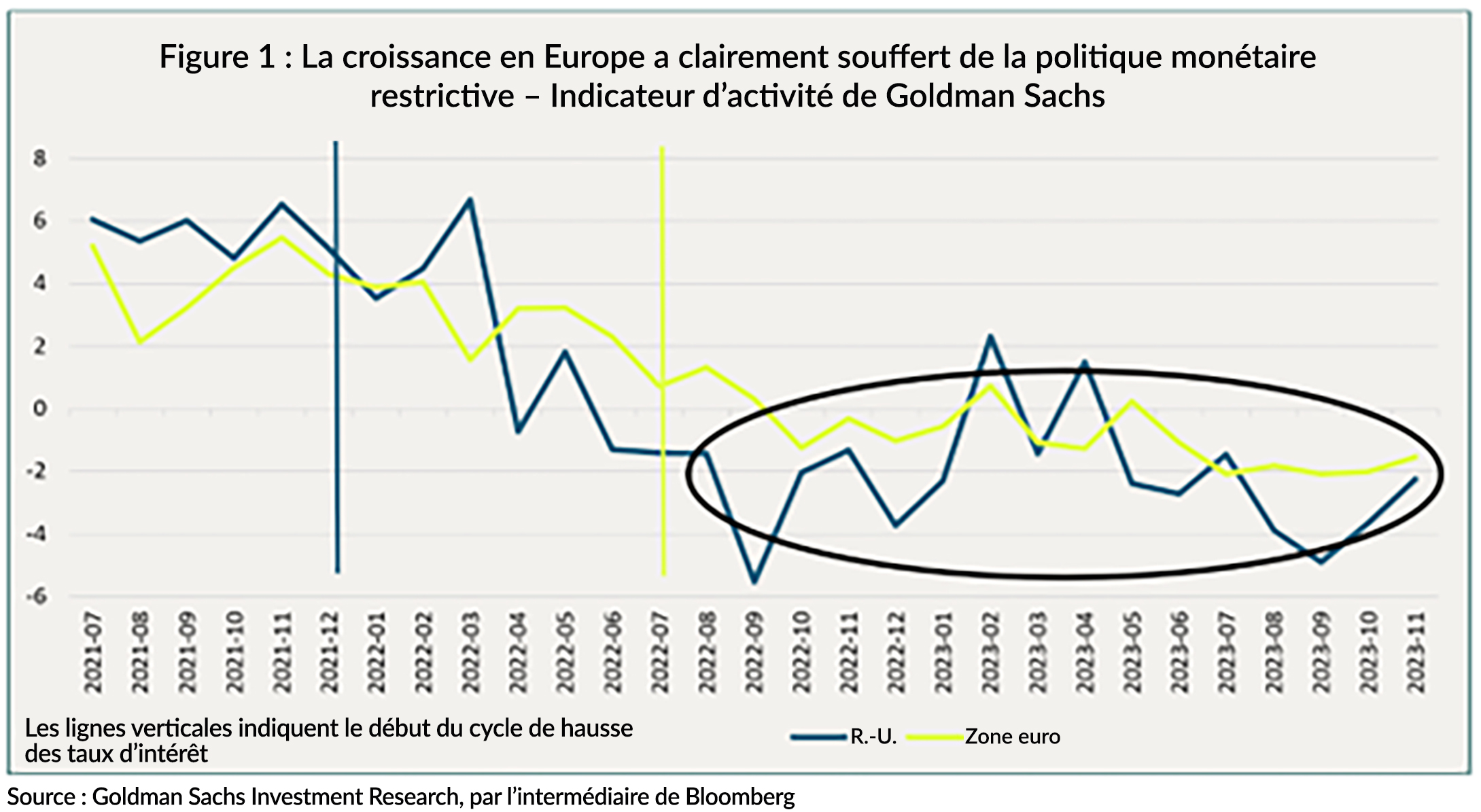

De l’autre côté de l’Atlantique, les économies de la zone euro et du Royaume-Uni ont été très faibles. De nombreux pays de la zone euro ont enregistré plusieurs trimestres de croissance nulle ou négative (notamment l’Allemagne). La figure 1 ci-dessous présente l’indicateur d’activité de Goldman Sachs, une mesure composite à haute fréquence de la croissance, ainsi qu’un indicateur du début du cycle de hausse des taux, pour le Royaume-Uni et la zone euro. Il est clair que la politique monétaire a eu l’effet escompté dans ce pays, avec un ralentissement notable de la croissance au cours des 18 derniers mois.

Alors, pourquoi l’économie canadienne, mais surtout l’économie américaine, ont-elles si bien résisté à ce cycle de hausses de taux rapides et incessantes? Si l’on examine la composition de la croissance, deux thèmes principaux se dégagent. Tout d’abord, les consommateurs ont continué à dépenser, parfois même plus qu’ils ne gagnent. De quelle manière? Les emprunts par carte de crédit aux États-Unis n’ont jamais été aussi élevés, alors même que les taux d’intérêt des cartes de crédit n’ont jamais été aussi élevés. Les banques ayant resserré leurs normes de prêt de manière très agressive et la croissance globale des prêts ralentissant rapidement, nous pensons que les consommateurs auront beaucoup plus de mal à continuer à dépenser au rythme actuel. L’épargne constituée pendant la pandémie a également stimulé les dépenses cette année, mais la plupart des analyses que nous avons lues de la part de la Fed et d’économistes privés suggèrent que cela pourrait finalement être terminé, ce qui signifie que l’excès d’épargne ne sera pas disponible pour compléter la consommation au-delà des revenus. L’épuisement de l’épargne excédentaire pourrait avoir commencé à faire sentir ses effets. Nous observons déjà une augmentation des taux de défaillance pour les crédits à la consommation (automobiles et cartes principalement), ce qui suggère que la réalité des taux plus élevés a un impact sur l’activité.

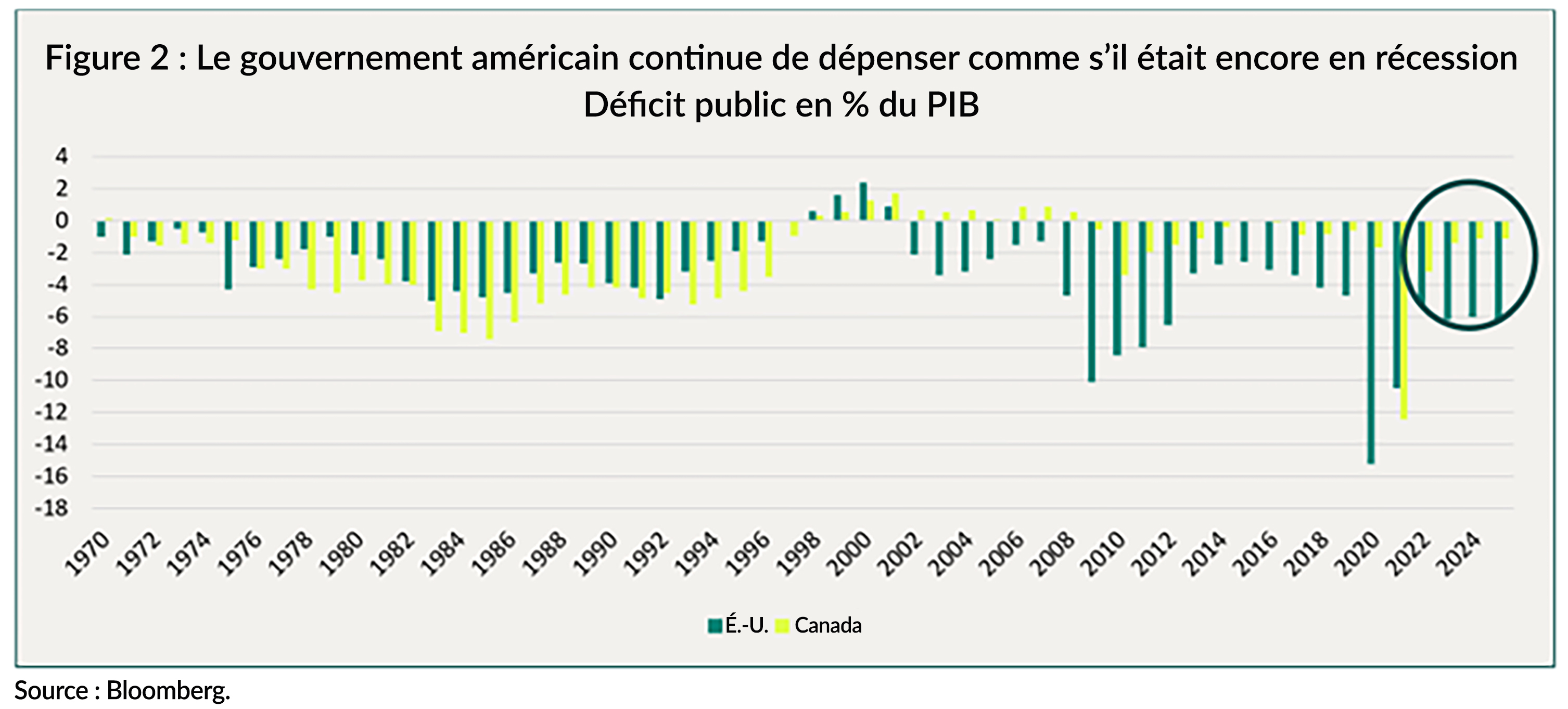

Les dépenses publiques ont également contribué à la croissance. En particulier aux États-Unis, mais aussi dans une certaine mesure au Canada, où les gouvernements continuent d’enregistrer des déficits importants (figure 2 ci-dessous). La situation est particulièrement grave aux États-Unis, où le déficit public devrait atteindre 6,2 % du PIB cette année et rester supérieur à 6 % dans un avenir prévisible. Des déficits de cette ampleur ne sont généralement observés qu’en période de guerre ou de récession (figure 2).

Nous entrons dans une année électorale aux États-Unis et, avec un gouvernement divisé et de faibles marges sur les majorités à la Chambre et au Sénat, nous pensons qu’il sera beaucoup plus difficile pour l’administration Biden de faire passer un autre grand projet de loi sur les dépenses en 2024. Par conséquent, nous nous attendons à ce que l’impulsion donnée à la croissance par les dépenses publiques passe de positive à négative l’année prochaine.

Ainsi, le contexte de croissance en Amérique du Nord, bien qu’il soit resté plus résistant que l’Europe en 2023, devrait ralentir en 2024. Les vents favorables qui ont soutenu la croissance exceptionnelle de cette année semblent s’estomper, voire devenir des vents contraires. Le coût des taux plus élevés se répercute sur l’économie et les excès d’endettement du passé commencent à nuire aux consommateurs et aux entreprises (ce qui s’est produit beaucoup plus rapidement en Europe). Le marché du travail s’est considérablement assoupli depuis la pandémie, mais reste raisonnablement sain. Le taux de chômage reste relativement bas (bien qu’il soit loin des niveaux les plus bas) et les salaires n’ont pas baissé de manière significative. Nous pensons que cela est dû à deux facteurs. Premièrement, les entreprises ont eu tellement de mal à trouver des travailleurs après la pandémie qu’elles continuent, dans une certaine mesure, à conserver certains employés, de peur de ne pas pouvoir les remplacer. En outre, cette transition prend du temps. Les grandes banques canadiennes constituent un microcosme de ce phénomène. La croissance des bénéfices a été un défi tout au long de l’année, d’abord en raison des marges et de la croissance des revenus, puis parce que les dépenses étaient trop élevées, et enfin parce que les provisions pour créances douteuses augmentent également. Elles doivent agir. Et quel est le moyen le plus rapide de rétablir la rentabilité lorsque les revenus et les marges brutes diminuent? Réduire les dépenses. Et cela signifie généralement une réduction des effectifs. Nous nous attendons à ce que cette tendance se poursuive avec un nouveau ralentissement de la croissance en 2024.

Des progrès significatifs ont été enregistrés en matière de réduction de l’inflation en 2023. Elle est bien loin des sommets atteints en 2021, mais avec une inflation de base toujours de l’ordre de 3 %, elle est encore trop élevée pour le confort des banquiers centraux. Compte tenu du temps qui passe et de la faiblesse persistante de l’économie, nous nous attendons à ce que l’inflation continue à baisser lentement. Mais à moins d’une véritable récession, le retour à 2 % sera très lent. Malgré les progrès réalisés jusqu’à présent en matière d’inflation, la Fed et la Banque du Canada ont estimé qu’elles devaient continuer à relever leurs taux cette année, en augmentant leur taux de financement à un jour de 100 et 75 points de base, respectivement. Comme elles l’ont toujours dit, les risques d’en faire trop peu l’emportent sur les risques d’en faire trop. Elles se souviennent très bien de l’expérience des années 1970, lorsque des baisses de taux prématurées à la fin des années 1960 ont ouvert la voie à l’hyperinflation des années 1970. Lors de sa réunion de décembre, la Banque du Canada a réaffirmé que l’inflation restait trop élevée et qu’elle était prête à procéder à une nouvelle hausse si les progrès étaient trop lents. De même, la Fed, qui n’a pas relevé ses taux depuis juillet, maintient son statu quo, mais conserve la possibilité de procéder à de nouvelles hausses. Par conséquent, nous pensons qu’elles sont fortement enclines à traîner les pieds et à laisser les taux au niveau terminal pendant une période prolongée. Compte tenu de la faiblesse de l’économie et des progrès réalisés sur le front de l’inflation, nous sommes fermement convaincus que les deux banques centrales (la Banque centrale européenne et la Banque d’Angleterre également) en ont fini avec les hausses de taux pour ce cycle. Toutefois, par rapport au marché, nous pensons que les taux resteront plus élevés pendant plus longtemps. La question principale est maintenant de savoir quand, en 2024, elles commenceront à réduire les taux, et dans quelle mesure.

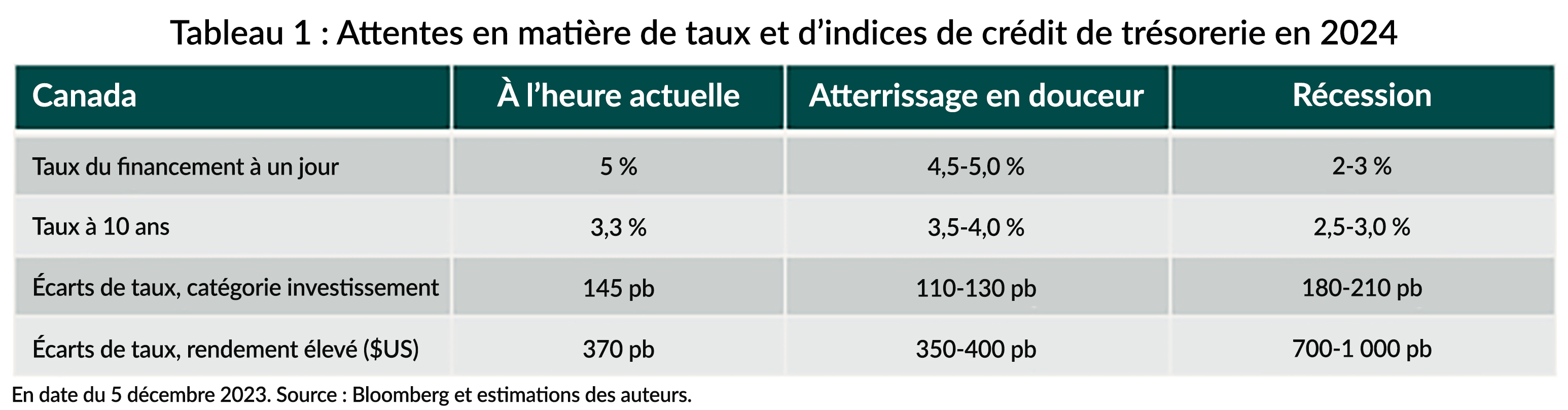

Le consensus actuel du marché est extrêmement optimiste quant aux réductions de taux. Le marché a décidé qu’un atterrissage en douceur était l’issue la plus plausible. Tous les actifs ont fortement progressé depuis la fin du mois d’octobre, l’idée étant que la Fed a gagné la bataille de l’inflation sans déclencher de récession et que les baisses de taux ne tarderont pas, permettant ainsi à l’économie de redémarrer. Le marché à terme prévoit maintenant six réductions par la Fed d’ici janvier 2025 et quatre par la Banque du Canada d’ici octobre 2024. Cela est soit trop agressif (c’est-à-dire, plus élevé pour un atterrissage plus long ou plus doux), soit pas assez (c’est-à-dire, récession). Nous pensons toujours que la récession est le scénario le plus probable pour 2024. Le tableau 1 ci-dessous présente nos prévisions pour les taux et le crédit pour les deux scénarios.

Dans un scénario d’atterrissage en douceur, où l’inflation se rapproche de l’objectif plus tard en 2024, nous pensons que la Banque du Canada se risquerait à réduire ses taux de 25 à 50 points de base vers la fin de l’année, après une période prolongée de statu quo. Dans ce contexte, nous nous attendons à ce que les taux à long terme restent dans la fourchette récente. Dans ce scénario de hausse prolongée et d’atterrissage en douceur, nous nous attendons à ce que les écarts de crédit continuent de se resserrer à partir de maintenant, mais pas de beaucoup (15 à 35 points de base).

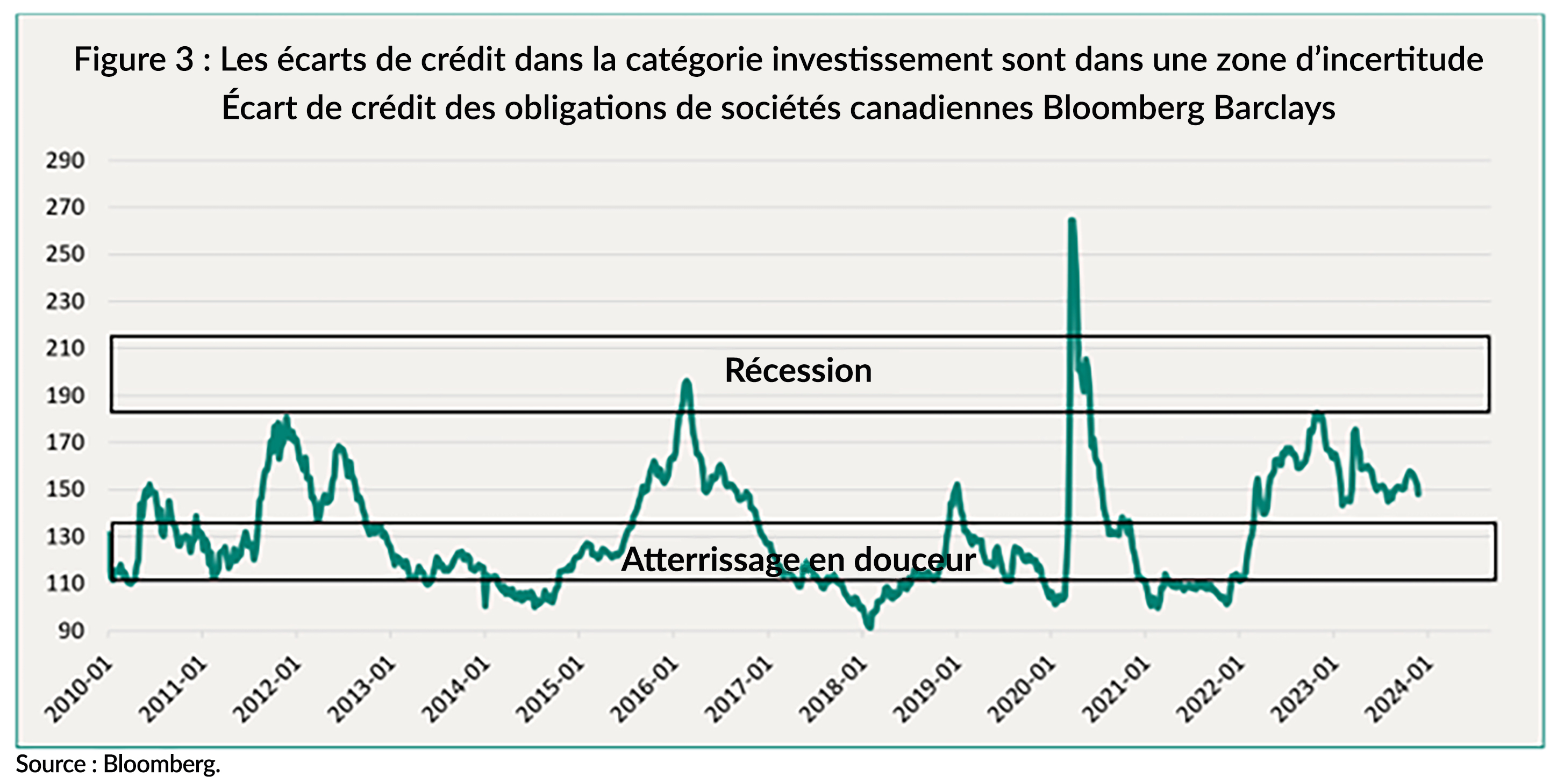

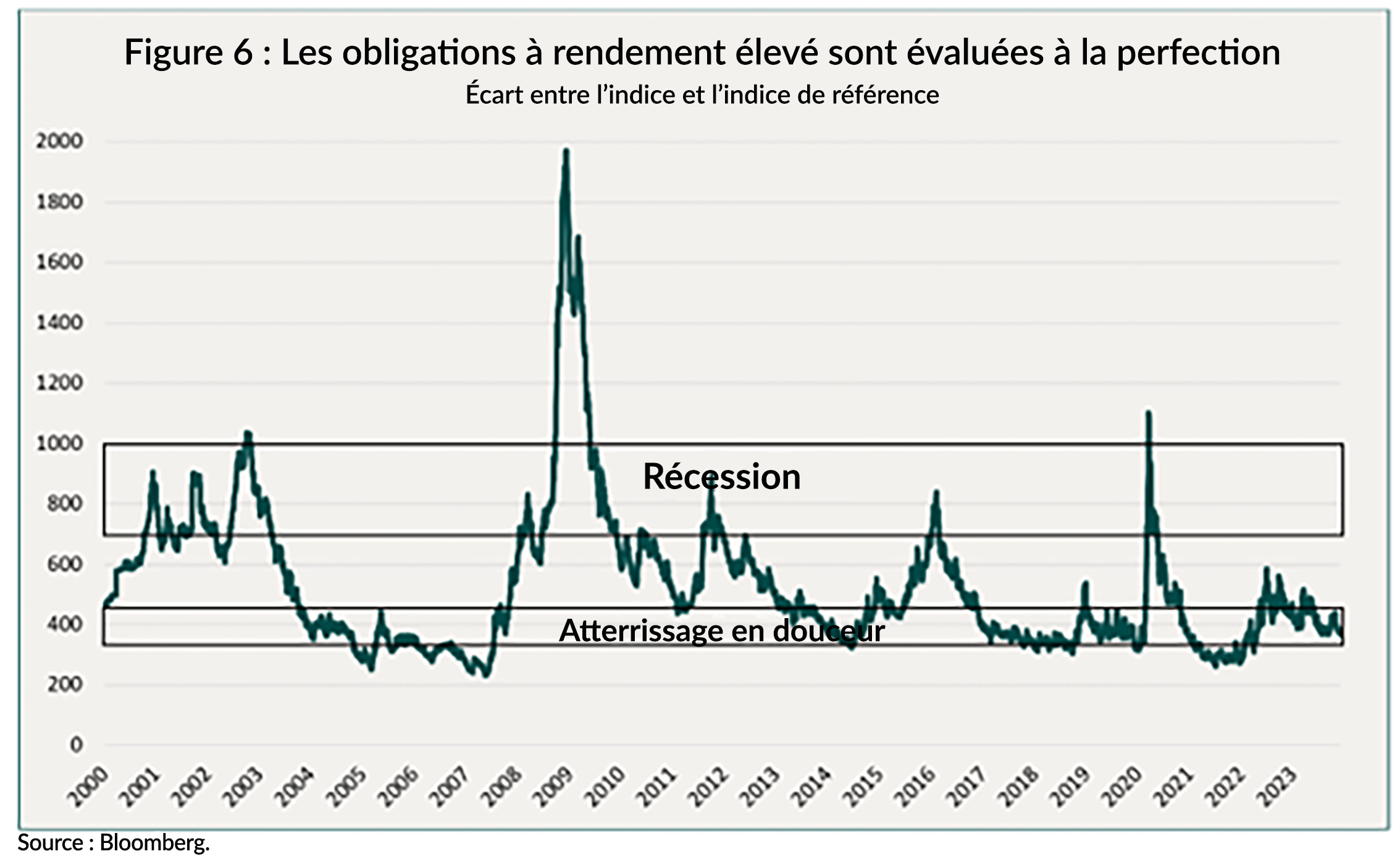

Par ailleurs, dans un scénario de récession, les banques centrales devraient réduire leurs taux de 200 à 300 points de base, comme elles l’ont fait lors des précédentes récessions (en dehors de la COVID ou de la crise financière mondiale). Dans un tel contexte, nous nous attendons également à ce que les rendements des obligations d’État à 10 et 30 ans augmentent, peut-être de 30 à 80 points de base supplémentaires, ce qui accentuerait la pente de la courbe des rendements. En ce qui concerne le crédit, l’élargissement des écarts de la catégorie investissement à environ 180 à 200 points de base est cohérent avec les épisodes de récession passés (voir la figure 3 ci-dessous), tandis que pour les titres à rendement élevé, habituellement dans des environnements économiques difficiles, nous avons tendance à voir des écarts de l’ordre de 700 à 1 000 points de base, soit environ le double de ce qu’ils sont actuellement (la figure 6 ci-dessous dans le texte replace l’écart des titres à rendement élevé dans son contexte historique).

Compte tenu de ce contexte macroéconomique et de ces scénarios, comment les fonds sont-ils positionnés par rapport à l’environnement et à quoi faut-il s’attendre en 2024?

Positionnement du fonds : mode défensif

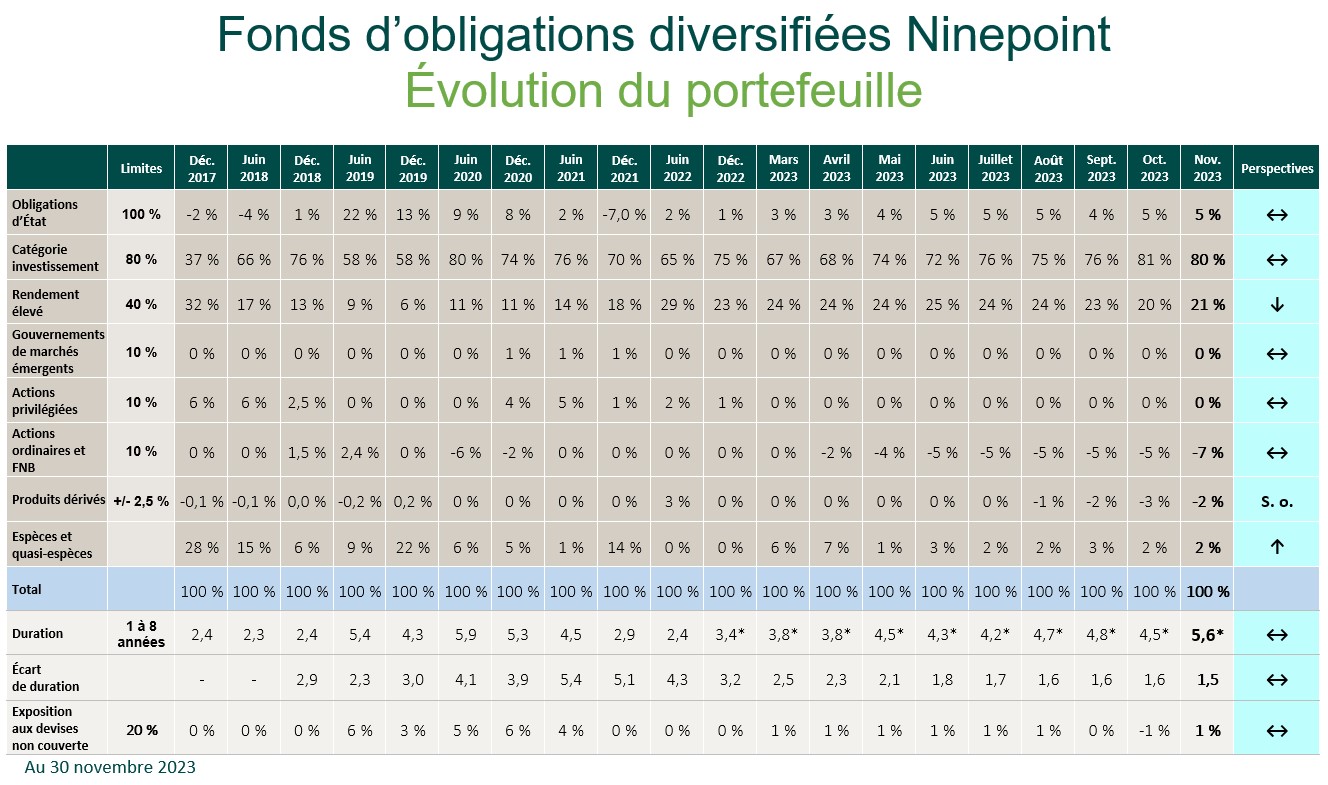

Alors que nous sommes dans la dernière ligne droite de 2023, nous avons pensé qu’il serait utile pour les investisseurs d’avoir une idée précise du positionnement de notre fonds pour l’année prochaine. Nous avons été en mode défensif pendant la majeure partie de l’année. Alors que nous entrons dans la dernière phase du cycle économique, avant que les banques centrales ne commencent à réduire leurs taux, la courbe des rendements est totalement inversée (les taux à court terme sont plus élevés que les taux à long terme) et les actifs à risque (crédit et actions) sont à leur point le plus vulnérable. Il est difficile de trouver le bon moment pour les baisses de taux et la vente des actifs à risque. Par conséquent, nous essayons de positionner les portefeuilles dans une position d’attente confortable : maximiser le rendement tout en se prépositionnant pour la baisse éventuelle des taux d’intérêt et l’élargissement des écarts de crédit. Ci-dessous, nous examinons plus en détail les quatre principaux éléments constitutifs des portefeuilles.

Premier élément constitutif : le crédit à court terme pour une valeur à faible volatilité

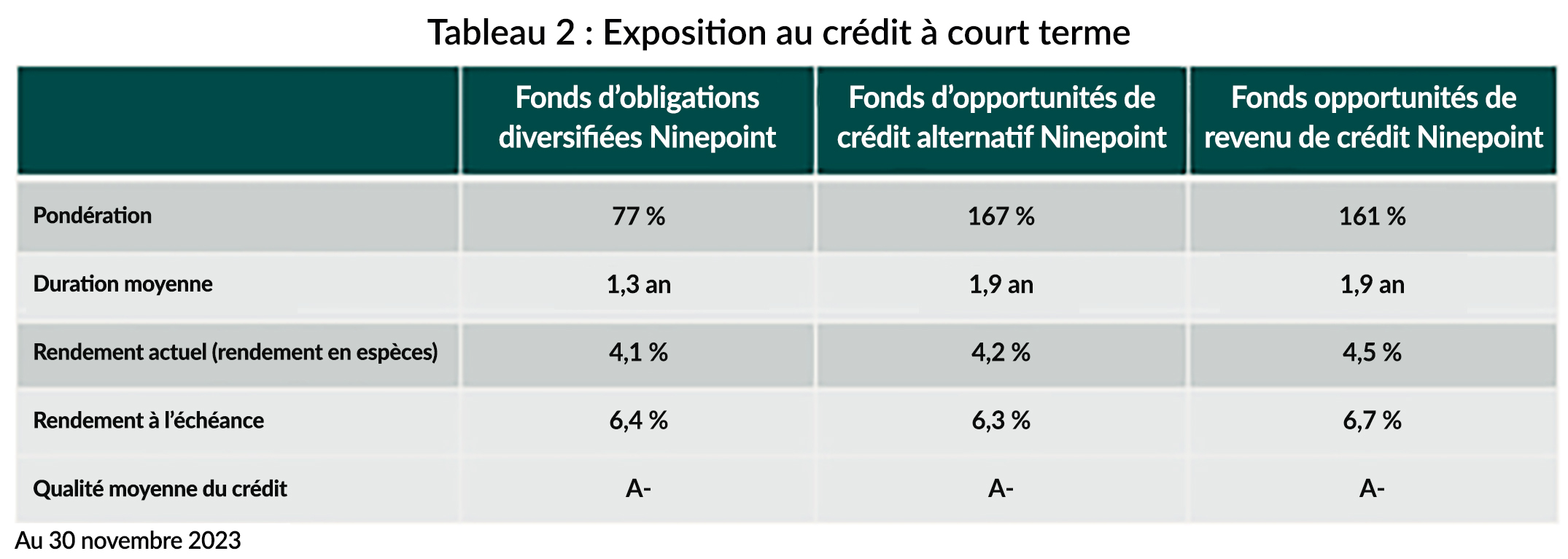

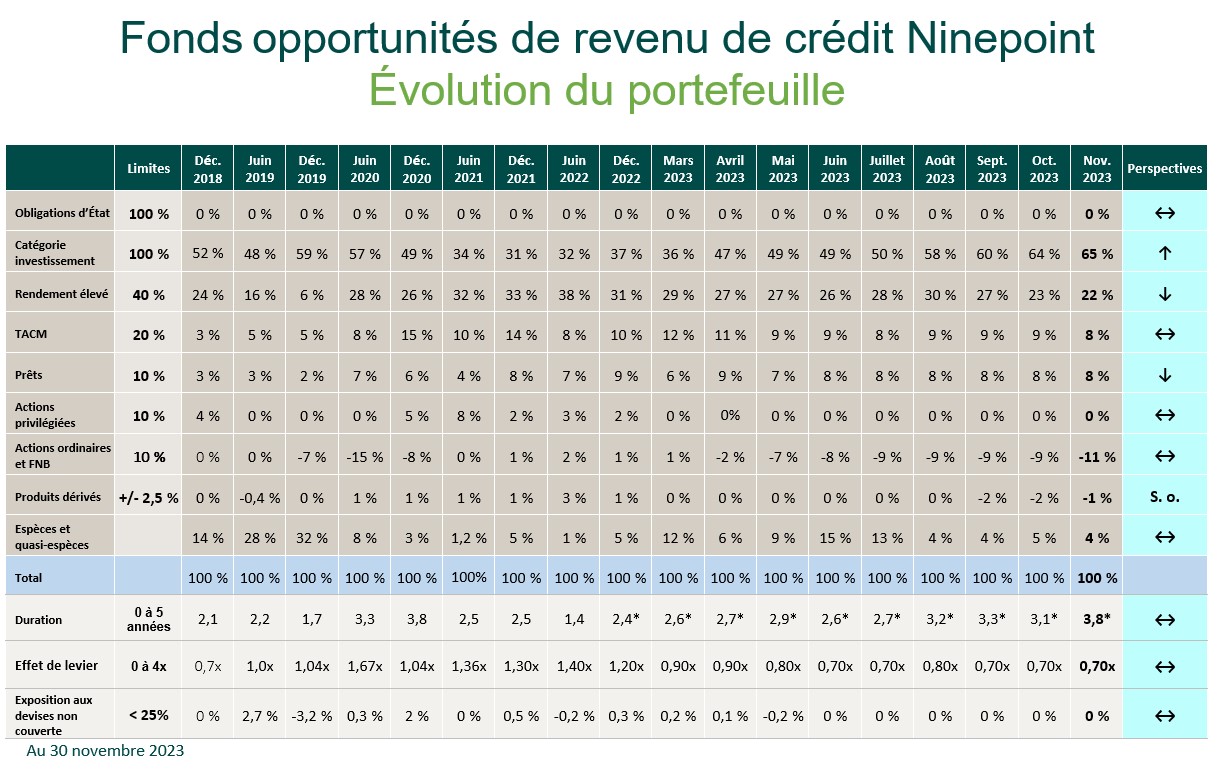

D’après notre expérience, avec une courbe de rendement totalement inversée, les obligations de sociétés à court terme (1 à 3 ans) de catégorie investissement (ou à rendement élevé et bien notées) constituent le meilleur moyen d’obtenir un rendement maximal avec une volatilité aussi faible que possible. Il s’agit d’un point d’ancrage important et de l’élément constitutif le plus important de nos portefeuilles. Le tableau 2 ci-dessous présente les caractéristiques sommaires de ce premier élément constitutif au 30 novembre 2023.

Par exemple, le Fonds d’obligations diversifiées est actuellement composé à 77 % d’obligations de sociétés à court terme, qui ont une durée moyenne de seulement 1,4 an, un rendement actuel (en espèces) de 4,1 % et un rendement à l’échéance de 6,4 %. Pour le Fonds d’opportunités de crédit alternatif et le Fonds opportunités de revenu de crédit, les caractéristiques de nos obligations de sociétés à court terme sont globalement similaires, mais en raison de l’effet de levier des fonds, nous en détenons simplement une plus grande part (entre 161 et 167 %). Il s’agit en moyenne d’obligations de grande qualité, dont la cote de crédit composite est de A-.

Les lecteurs réguliers de nos commentaires reconnaîtront la différence entre le rendement actuel et le rendement à l’échéance de ces positions. Cela s’explique par le fait que nous avons activement donné la priorité aux obligations à escompte dans les portefeuilles, ce qui est plus avantageux sur le plan fiscal. Ainsi, avec une durée comprise entre 1,3 et 1,9 an, ces obligations de sociétés « gagneront leur valeur de manière fiscalement avantageuse », tout en affichant une très faible volatilité. Pourquoi? Car à moins qu’une société soit en défaut de paiement, ses obligations atteignent leur valeur nominale à l’échéance (100 $). Et plus l’échéance d’une obligation est proche, plus l’attraction vers le pair est forte.

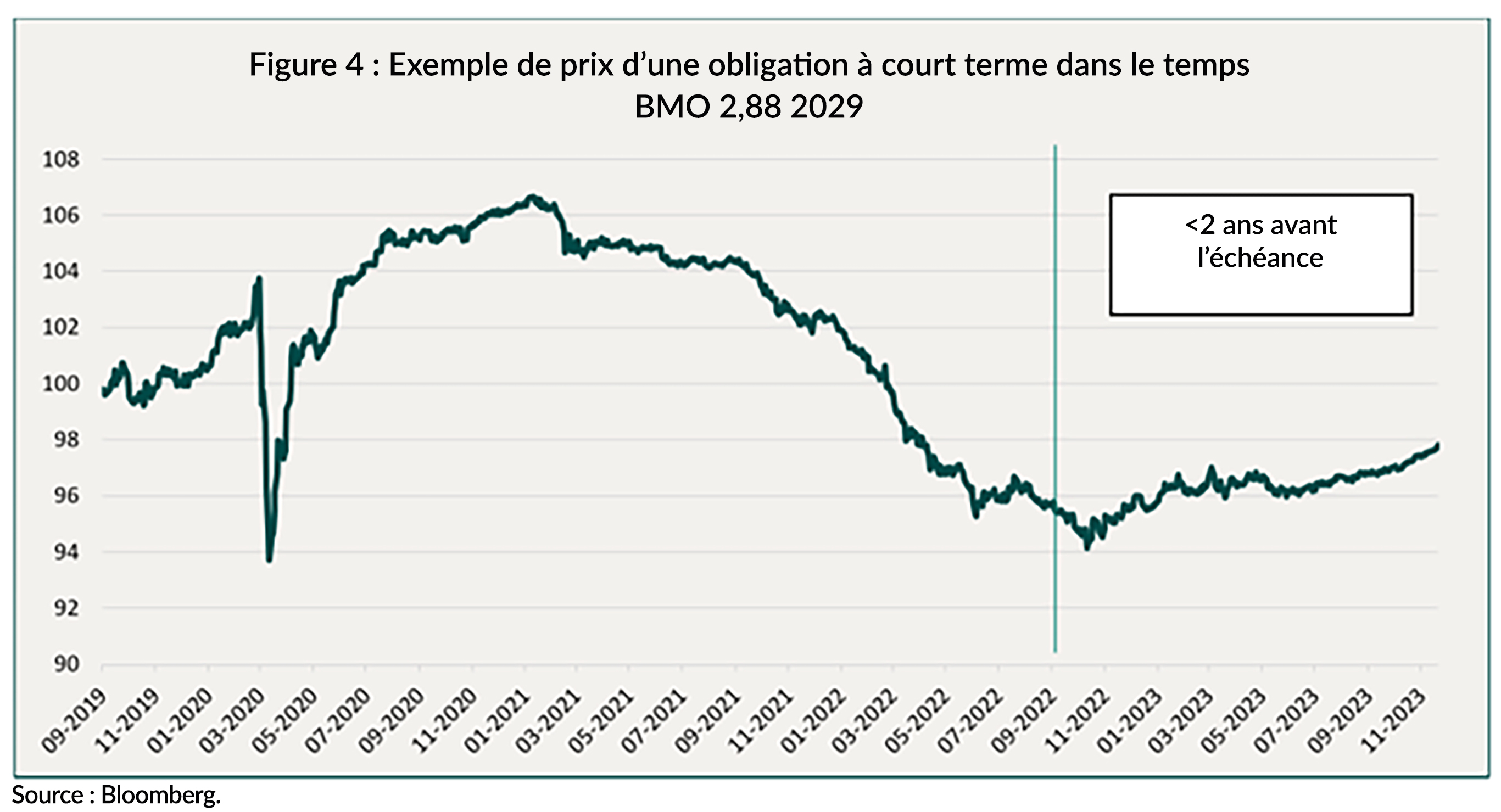

Voici un exemple d’obligation que nous détenons. BMO 2,88 17/09/29, remboursable en septembre 2024 (les banques remboursent toujours ces obligations, même au plus profond de la crise financière mondiale ou de la pandémie), avec un rendement à l’échéance de 6,1 % et un rendement actuel de 2,9 %. Ainsi, pendant un peu moins d’un an, nous gagnerons 6,1 % par an, dont 2,9 % sous forme de revenus et le reste sous forme de gains en capital. Le graphique de prix de cette obligation est présenté dans la figure 4 ci-dessous.

En raison de son coupon très faible, l’augmentation rapide des taux d’intérêt et des écarts de crédit à laquelle nous avons assisté à la fin de 2021 et en 2022 n’a pas été favorable à cette obligation, dont le prix a rapidement chuté de 106 à 94 dollars à la fin de l’année dernière. Mais remarquez que, même si la Banque du Canada a augmenté les taux d’intérêt de 75 points de base cette année, le prix de cette obligation s’est très bien comporté et, plus récemment, qu’il s’est aplani. Nos portefeuilles regorgent d’exemples comme celui-ci : une société de grande qualité, un coupon faible et une échéance courte. Nous considérons qu’il s’agit d’une excellente source de rendement à faible volatilité, et c’est la raison pour laquelle il s’agit du principal élément constitutif de tous les fonds.

Deuxième élément constitutif : des obligations et des billets de capital à recours limité hybrides bon marché pour un rendement plus élevé

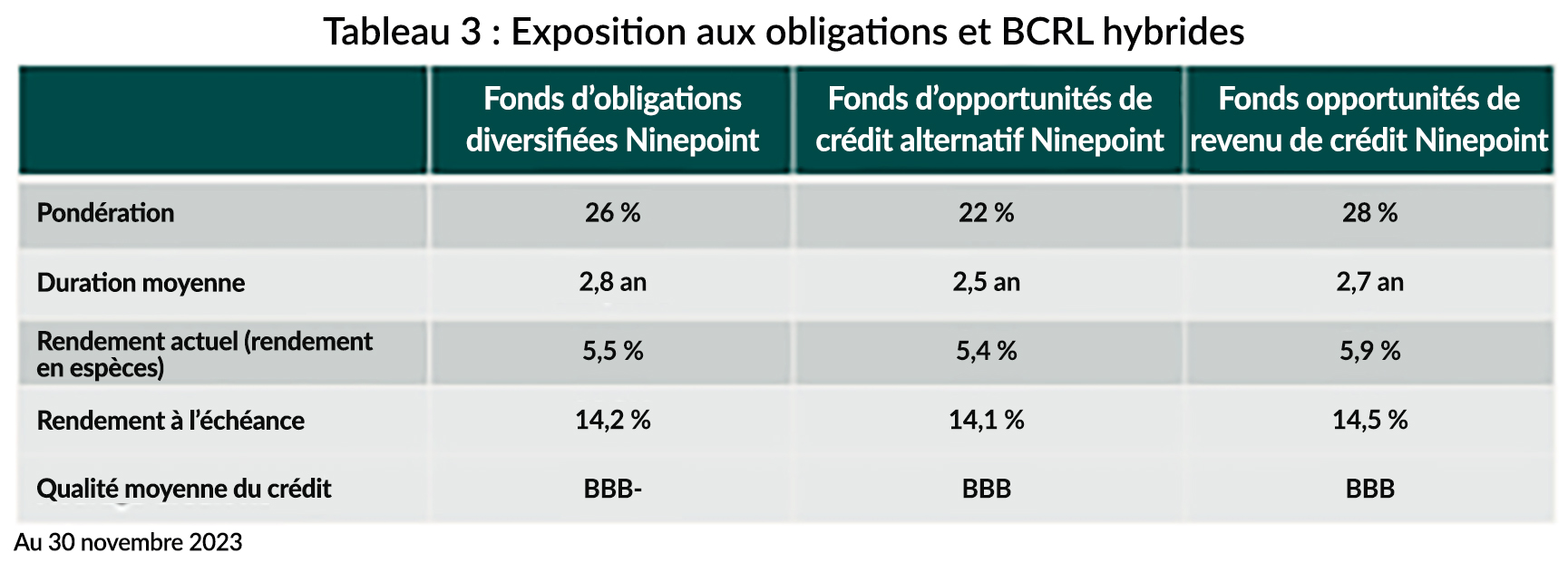

Les obligations et les billets de capital à recours limité (BCRL) hybrides sont émis par des sociétés de catégorie investissement, mais comme elles sont moins bien classées dans la structure du capital, soit elles ont une notation de catégorie investissement inférieure, soit elles peuvent parfois se retrouver avec une notation à haut rendement (la notation moyenne pour nos positions est BBB-). Le tableau 3 ci-dessous résume notre exposition à ce segment de marché. Par définition, nous nous sommes concentrés sur les obligations et les BCRL hybrides dont les coupons et les prix sont faibles, car nous pensons qu’ils ont le potentiel de générer une hausse substantielle des prix. D’où le rendement actuel de 5,5 à 5,9 % par rapport au rendement de remboursement d’environ 14 %.

Voici deux exemples d’obligations et de BCRL hybrides que nous détenons, et pourquoi.

Tout d’abord, TC Énergie, anciennement TransCanada. Ses obligations hybrides 2077, avec un coupon de 4,65 %, ont été émises en 2017. Les obligations hybrides présentent un intérêt pour les sociétés, car les agences de notation leur attribuent une valeur partielle de fonds propres, ce qui leur permet d’améliorer leur ratio d’endettement. Mais après leur première date de remboursement (généralement 5 ou 10 ans après l’émission), elles commencent à perdre cette valeur en capital, ce qui incite fortement les émetteurs à les rembourser à cette première date de remboursement. Avec un prix d’environ 89 $ et une date de remboursement en mai 2027, nous trouvons ces obligations hybrides TRP très attrayantes. Leur rendement actuel n’est que de 5,2 %, mais au cours des 3,5 prochaines années, nous reviendrons également à 100 $, à partir d’un point de départ de 89 $, avec un rendement de 8,5 % au moment du remboursement.

Autre exemple de titre à faible coupon/prix : TD 3,6 % 2081. Les BCRL, contrairement aux titres hybrides, ne perdent pas de valeur pendant leur durée de vie, de sorte que la décision de procéder à leur remboursement (ils sont remboursables tous les cinq ans) est purement économique : la banque pourrait-elle émettre un nouveau BCRL sur le marché à un taux plus avantageux? En raison de leur coupon très faible, ils se négocient à un prix très bas, autour de 70 $, ce qui leur confère un rendement actuel d’environ 5,1 %. Il n’y a pas de quoi s’extasier. Mais la banque peut procéder au remboursement (rendement de remboursement de 17 %) ou laisser le coupon être réinitialisé en octobre 2026, au taux des obligations du Canada à 5 ans + 2,75 %, ce qui donnerait un coupon d’environ 5,9 %, soit un rendement actuel de 8,4 % au prix actuel. Le rendement actuel est trop élevé par rapport à ce que la banque pourrait émettre sur le marché; c’est pourquoi nous pensons que le prix augmentera à mesure que nous nous rapprocherons de la date de remboursement. Si ce n’est pas le cas, nous posséderons un risque bancaire TD avec un rendement en espèces de 8,4 %. Ce n’est pas un mauvais résultat.

Avec une pondération de 22 à 28 % en obligations et BCRL hybrides à très bas prix et de haute qualité (notation moyenne catégorie investissement), dans le contexte de portefeuilles par ailleurs très défensifs, nous pensons que nous maintenons une exposition à un segment très bon marché du marché, qui améliorera certainement les rendements à mesure que nous nous rapprochons de ces dates de remboursement, avec un potentiel de hausse des prix appréciable.

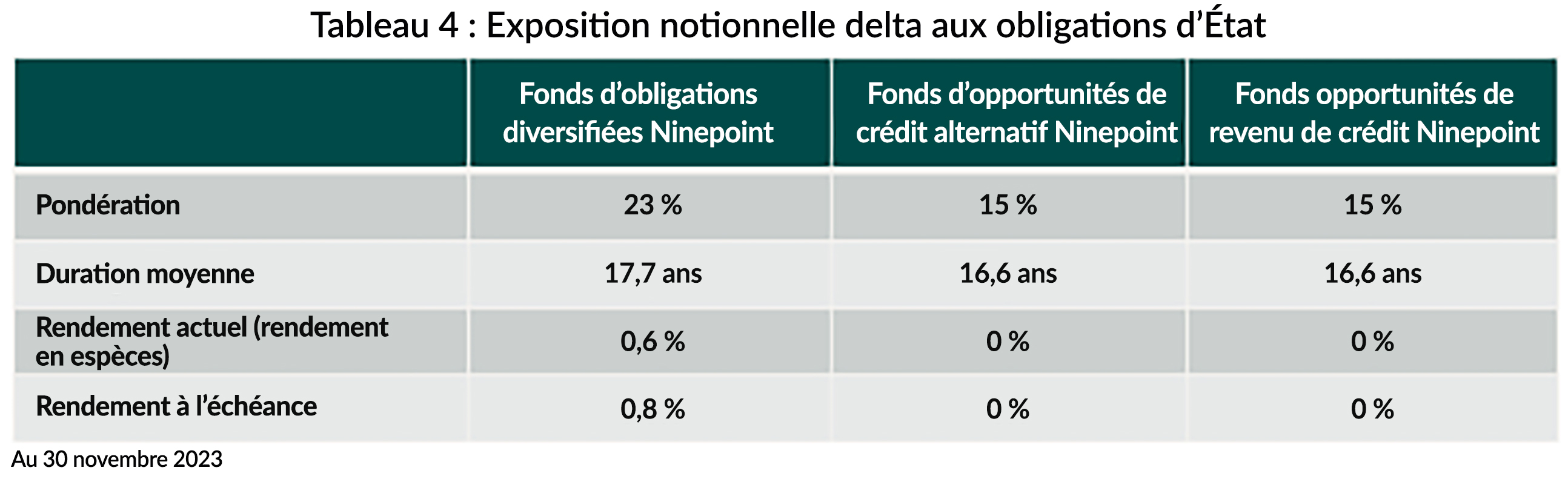

Troisième élément constitutif : des obligations d’État pour avoir du lest

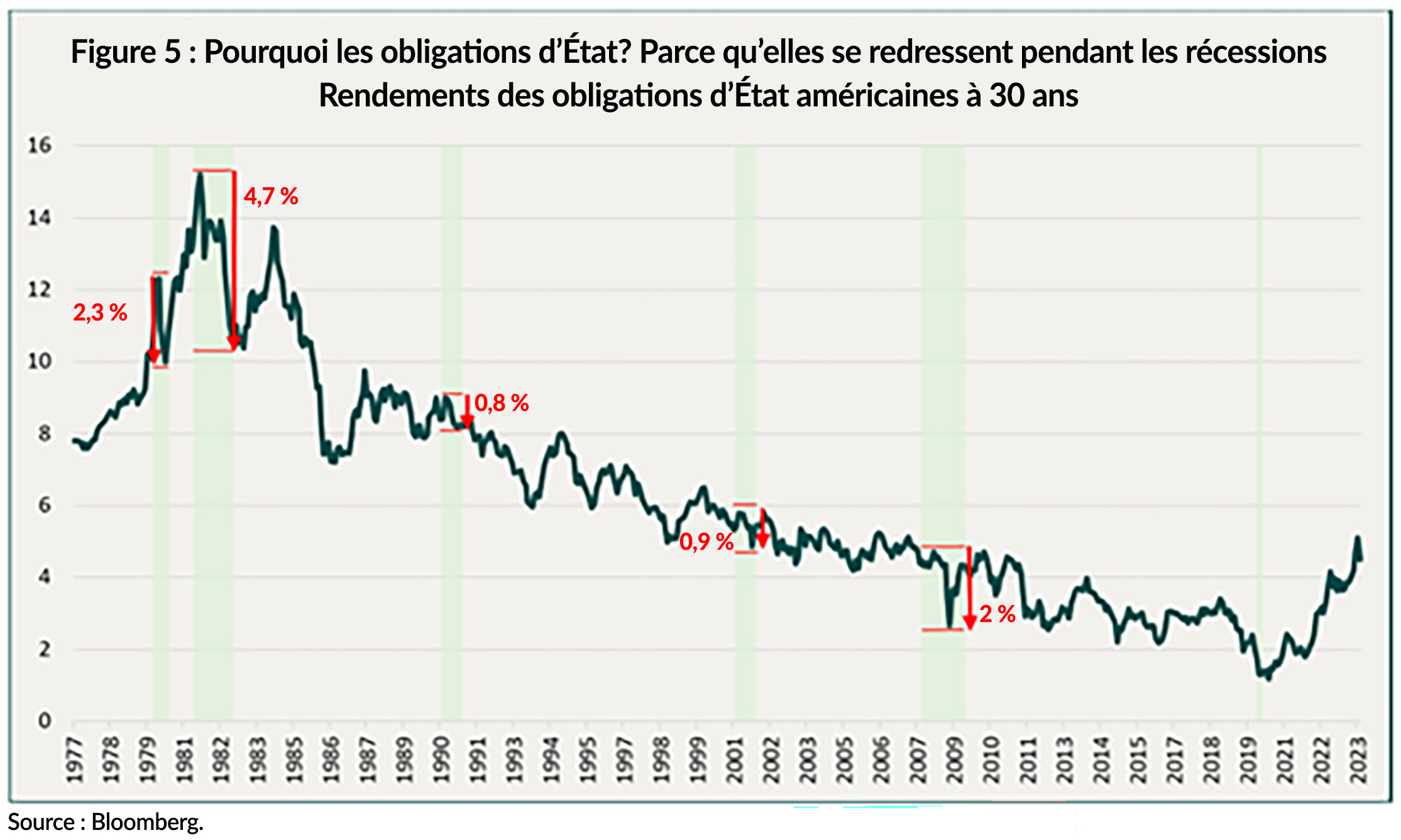

Il est de notoriété publique que, dans un contexte de baisse des risques, il y a une fuite vers la sécurité et que les investisseurs convergent généralement vers les obligations d’État à long et moyen terme dans l’espoir que les taux d’intérêt à long terme baisseront et qu’ils réaliseront des gains en capital sur leurs obligations d’État à 10 et 30 ans. La figure 5 ci-dessous met cela en perspective. Nous montrons le rendement de l’obligation d’État américaine à 30 ans ainsi que la baisse nette du rendement pendant les récessions (en grisé), du pic au creux.

Le graphique ci-dessous l’illustre. Historiquement, en période de récession, les rendements des obligations à long terme augmentent dans une fourchette comprise entre 0,8 et 4,7 %, les baisses de rendement les plus importantes suivant les hausses les plus fortes et les plus marquées. Nous ne possédons pas de boule de cristal, mais la dernière liquidation en date rivaliserait certainement, d’un point de vue historique, avec les années 1980.

Il n’est donc pas surprenant que les obligations d’État à long terme constituent le troisième élément constitutif de notre portefeuille. Le tableau 4 ci-dessous montre notre exposition actuelle aux obligations d’État à 30 ans. Il convient de noter que dans le Fonds d’obligations diversifiées, nous détenons à la fois des obligations américaines et canadiennes, alors que dans les deux autres fonds, nous ne détenons que des obligations du gouvernement américain. Nous détenons des obligations américaines de manière synthétique, en utilisant des options sur le FNB des bons du Trésor à 20 ans et plus iShares. Ce FNB se rapproche très bien de la propriété d’une obligation du Trésor américain à 30 ans. Les pondérations du portefeuille ci-dessous représentent le delta net de l’exposition notionnelle des fonds à ce FNB (c’est-à-dire la représentation de la position de l’option pour une faible variation du FNB lui-même).

Pourquoi utiliser des options, plutôt que d’acheter des bons du Trésor à 30 ans ou le FNB directement?

1) Moins d’impact sur le rendement du portefeuille. Le crédit à court terme rapporte beaucoup plus que les bons du Trésor à 30 ans. Par conséquent, si nous remplaçons nos obligations de sociétés à court terme par des obligations d’État à 30 ans, nous sacrifions le rendement. Ce n’est pas le cas avec les options.

2) Nous « possédons » ce FNB TLT en vendant des options de vente et en utilisant la prime générée pour acheter des options d’achat. Nous faisons toujours en sorte que la prime soit neutre (c’est-à-dire qu’il n’y ait pas de coût net pour les fonds). Les options de vente que nous vendons sont légèrement en dehors du cours, tout comme les options d’achat que nous achetons. Si le TLT se vend, comme il l’a fait d’août à octobre, ces options hors du cours nous offrent une marge de sécurité par rapport à la propriété pure et simple. Dans l’ensemble, cela rend la position moins volatile.

Par conséquent, conformément aux cycles antérieurs de fin d’économie et de hausse des taux, la détention d’obligations d’État à long terme peut avoir un impact positif significatif, l’ampleur de la reprise étant généralement proportionnelle à la gravité de la récession ou de la liquidation qui l’a précédée. Un écart de 100 points de base ne nous ramène qu’au point où nous avons commencé en août 2023, de sorte que cette reprise pourrait se poursuivre.

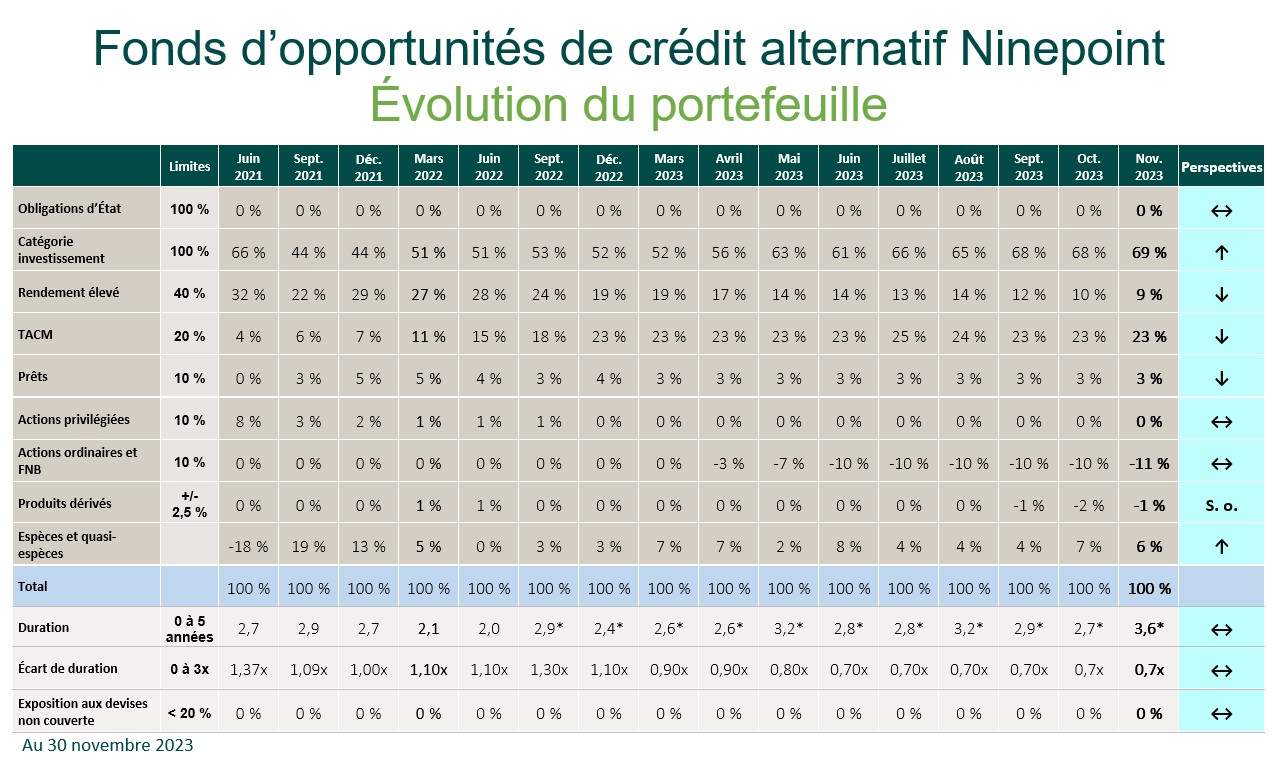

Quatrième élément constitutif : un rendement élevé avec une position vendeur pour plus de lest

Tous nos fonds sont axés sur le crédit. Lorsque nous prévoyons un ralentissement du cycle économique, nous aimons couvrir directement une partie de notre exposition au crédit. Les obligations à rendement élevé sont, par définition, émises par des sociétés qui ont un effet de levier plus important ou dont le modèle économique est moins stable. Dès cette année, nous avons constaté une augmentation des taux de défaillance pour les obligations à rendement élevé, qui sont passées de 2 %, leur niveau le plus bas après la pandémie, à environ 4 %. De nombreux modèles d’économistes, d’agences de notation et de spécialistes du crédit indiquent une nouvelle accélération des taux de défaillance, qui pourraient atteindre 8 %. Historiquement, lorsque les taux de défaillance augmentent dans de telles proportions, les écarts de crédit des obligations à rendement élevé (figure 6 ci-dessous) se situent entre 700 et 1 000 points de base. Comparez cela aux écarts actuels de seulement 400 points de base et vous comprendrez pourquoi nous aimons être à découvert sur les obligations à rendement élevé comme couverture de notre crédit (principalement de la catégorie investissement).

Dans tous nos fonds, nous avons amorcé une position vendeur dans les FNB à rendement élevé; le Fonds d’obligations diversifiées a une position vendeur de 7 % (JNK et HYG, 3,8 ans de duration) et le Fonds d’opportunités de crédit alternatif et le Fonds opportunités de revenu de crédit sont à 11-12 %. Dans notre scénario de récession, les écarts de crédit des obligations à rendement élevé pourraient se creuser de 300 à 600 points de base, ce qui entraînerait une variation de prix d’environ -11 à -23 % (3,8 ans x 3 à 6 %). Il ne s’agit pas d’une prévision, mais dans le contexte historique, les obligations à rendement élevé en récession ne négocieront pas avec un écart de 400 points de base.

Conclusion

En combinant ces quatre éléments constitutifs, nous constituons des portefeuilles qui vont :

1) générer des revenus importants et peu volatils tout en bénéficiant d’une efficience fiscale;

2) offrir une plus-value au crédit grâce à notre allocation aux obligations et BCRL hybrides bon marché, sans sacrifier la qualité;

3) avoir une exposition importante aux obligations d’État américaines et canadiennes à long terme, qui se redresseront à la fin du cycle monétaire;

4) avoir des couvertures de crédit sur les titres à rendement élevé pour atténuer la volatilité.

Au cours des 18 derniers mois, nous avons fait évoluer les portefeuilles vers leur position actuelle, ce qui ne s’est pas fait du jour au lendemain. Le moment venu, et nous l’avons déjà fait, nous passerons d’un mode défensif à un mode opportuniste en agissant à partir d’une position de force au lieu de répondre à des appels de marge. C’est le même schéma que nous avons suivi en 2019-2020, et bien que chaque cycle soit différent, l’histoire finit toujours par se répéter.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

Annexe : Caractéristiques du portefeuille

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du novembre 30, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le novembre 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada