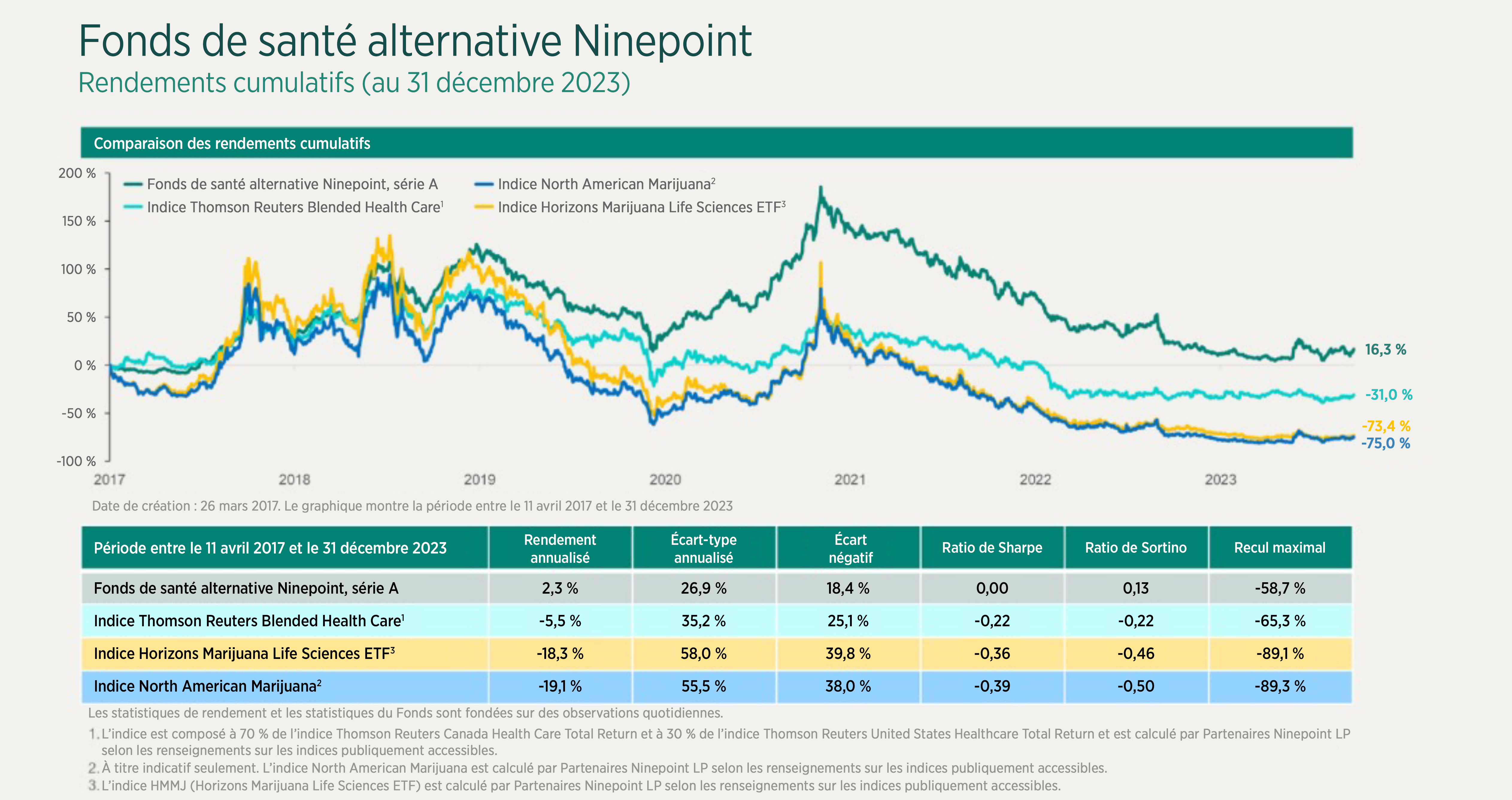

Fonds de santé alternative Ninepoint

Commentaire de décembre 2023

Commentaire de fin d’exercice

Le Fonds de santé alternative Ninepoint est un fonds géré activement dont l’objectif principal est le marché mondial du cannabis. Pour compléter cet objectif, le fonds est exposé à d’autres secteurs et entreprises innovants et à forte croissance dans les domaines de la santé, des produits pharmaceutiques et de la santé et du bien-être. Dans ce rapport, nous présentons notre synopsis pour 2023 ainsi que nos perspectives pour 2024.

Pour l’année à venir, nous pensons qu’il existe plusieurs facteurs clés de croissance pour les principaux secteurs du Fonds. Nous pensons que le secteur américain du cannabis dispose de plusieurs catalyseurs importants dans sa trajectoire de croissance à court terme qui profiteront aux investisseurs. Parmi ces catalyseurs, citons le reclassement du cannabis au niveau fédéral, qui réduit les stigmates attachés au secteur et à toutes les entreprises liées à la marijuana; la modification de la section 280E du code des impôts de l’Internal Revenue Service qui, se voulant punitive, affecte les entreprises du secteur du cannabis et réattribue ainsi d’importants flux de trésorerie aux sociétés américaines du secteur du cannabis; la transition vers la consommation de cannabis récréatif au niveau de l’État de l’Ohio, qui a conduit à des changements législatifs dans ce domaine en Pennsylvanie; enfin, l’initiative électorale en Floride visant à introduire des lois sur la consommation de cannabis récréatif. Ces trois États ont une population importante qui stimulera la croissance pour les entreprises qui exercent leurs activités sur ces marchés.

Nous continuons à observer une croissance significative pour les médicaments GLP-1 innovants qui traitent l’obésité et le diabète de type II et nous pensons que les entreprises à l’origine de cette innovation continueront à voir la valeur de leurs capitaux propres augmenter en 2024. Nous pensons que les médicaments GLP-1 ont le même effet sur les valeurs pharmaceutiques que l’intelligence artificielle sur les grandes valeurs technologiques. Outre ces moteurs de croissance, nous décrivons également les perturbateurs qui facilitent l’accès aux services de santé et les entreprises qui continuent de dominer certains aspects du secteur de la santé et du bien-être.

Synopsis de 2023

2023 a été une année de transition pour le Fonds, l’économie mondiale étant confrontée aux risques d’inflation ainsi qu’à la hausse des taux d’intérêt qui ont ralenti les dépenses de consommation et réduit les marges des entreprises. Malgré les changements économiques, le fonds a maintenu plusieurs positions qui ont contribué à des rendements annuels élevés, comme Eli Lilly & Co (LLY) avec +61 % dans les produits pharmaceutiques; COSTCO (COST) avec +54 % dans la grande distribution; Verano Holdings (VRNO) avec +40 %; Terrasend (TSND) avec +44%, et Green Thumb Industries (GTI) avec +31 % dans le cannabis américain. Les secteurs au cœur du Fonds ont été remis en question en 2023. L’essentiel du fonds est investi dans le cannabis américain et ce secteur a sous-performé pendant les deux tiers de l’année. Ce n’est qu’au mois d’août, lorsque le reclassement fédéral du cannabis est devenu un catalyseur sérieux, que le sentiment des investisseurs a évolué positivement dans l’ensemble du secteur. L’industrie pharmaceutique, à l’exception de LLY et NOVO, n’a pas connu une année solide, car le monde a commencé à adopter les innovations en matière de traitement de l’obésité et du diabète de type II, au détriment de toutes les autres avancées médicales.

Le cannabis américain en 2023

2023 a été une année difficile pour le cannabis américain, le secteur ayant dû faire face à une confluence de problèmes. L’économie américaine a connu d’importants vents contraires inflationnistes qui se sont répercutés sur les achats de biens de consommation cyclique. La demande des consommateurs s’est fortement manifestée dans la croissance des unités vendues, mais la pression sur les prix dans des États tels que la Floride, la Pennsylvanie et l’Illinois a neutralisé la croissance des volumes. La réforme législative fédérale américaine n’a pas été possible en 2023, le Congrès ayant poursuivi sa voie dysfonctionnelle, avec des intérêts d’extrême droite et d’extrême gauche réduisant la plupart des projets de loi à un consensus édulcoré, n’aboutissant qu’à très peu de choses. La réforme du cannabis n’a pas été différente en ce sens qu’un large consensus au Congrès reste hors de portée malgré un soutien de plus de 60 % au niveau national. Le sentiment des investisseurs a été modéré après près de deux ans d’attente d’une réforme réglementaire au niveau fédéral, de nombreux investisseurs atteignant des niveaux de découragement en raison de la perception de la futilité de l’attente d’une réforme fédérale substantielle. Malgré les pressions macroéconomiques, les principales entreprises américaines qui exercent leurs activités dans plusieurs États du Fonds continuent de générer d’importants flux de trésorerie d’exploitation.

Toutefois, nous voyons un signe positif significatif de changement dans le fait que la Maison-Blanche a essentiellement contourné le Congrès avec sa tentative de reclasser le cannabis dans le Controlled Substances Act afin d’entamer le processus de réforme. À notre avis, ce changement est un catalyseur majeur qui sera le moteur de 2024.

Le sentiment des investisseurs s’est considérablement amélioré depuis la fin du mois d’août, lorsque le département de la Santé et des Services sociaux a annoncé sa recommandation de reclasser le cannabis à l’annexe III, soutenant ainsi l’annonce faite par le président Biden, le 6 octobre 2022, de réviser le Controlled Substances Act. Depuis le mois d’août, et alors que nous sommes sur le point de basculer dans la nouvelle année, le reclassement a relancé le secteur dans l’attente des prochaines étapes positives qui auront lieu au début de 2024.

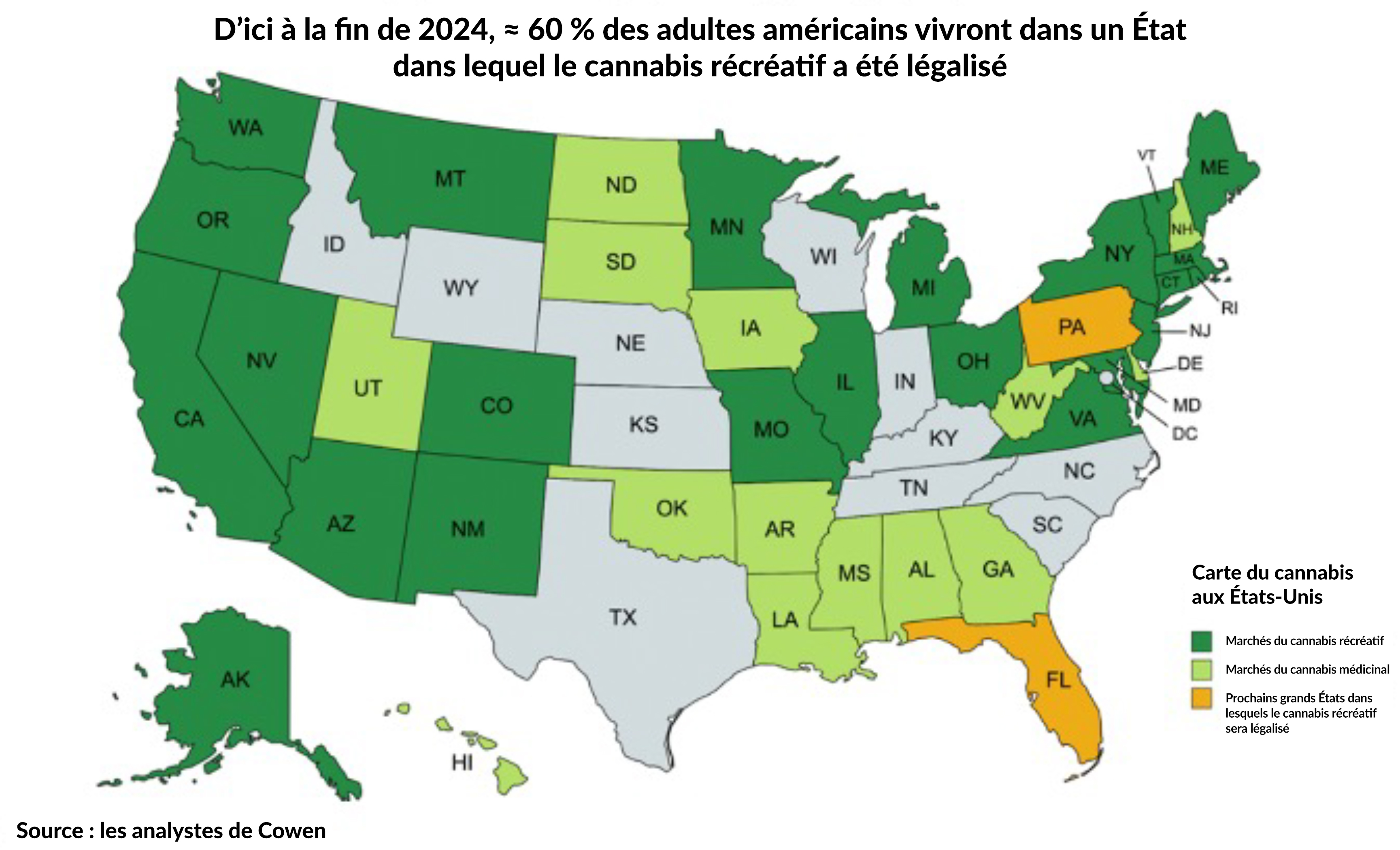

Il y a maintenant 24 États dans lesquels le cannabis récréatif a été légalisé (plus D.C.), les assemblées législatives du Delaware et du Minnesota ayant modifié leurs lois en avril et en mai et l’Ohio ayant légalisé le cannabis récréatif par le biais d’une initiative électorale en novembre. Avec l’Ohio, le septième État le plus peuplé avec 12 millions d’habitants, les États-Unis ont désormais une majorité de leur population qui vit dans un État où le cannabis est légal.

Synopsis des produits pharmaceutiques en 2023 : percées des GLP-1

2023 a été marquée par de nouvelles avancées dans le traitement de la perte de poids et du diabète de type 2. Les entreprises concernées ont enregistré une croissance significative de la demande de traitements, parallèlement à une hausse importante du rendement de leurs actions. Avec des essais cliniques positifs pour des produits de prescription courante tels qu’Ozempic et Rybelsus, ce secteur était en pleine effervescence en 2023. L’année a été marquée par une sensibilisation accrue à l’efficacité de la perte de poids et aux problèmes de santé connexes, qui ont contribué à stimuler la demande. Cette demande, malgré le coût des médicaments et l’absence de couverture d’assurance du gouvernement américain, a entraîné des pénuries d’approvisionnement qui font régulièrement la une des journaux. La croissance des GLP-1 a été renforcée par des données montrant une amélioration des critères d’évaluation secondaires ou des complications de santé à long terme liées à l’obésité. Les résultats de ces essais ont placé les GLP-1 sur une trajectoire solide pour la prochaine décennie en termes de sensibilisation des médecins, de volonté des patients et d’acceptation par les assurances privées.

Perspectives pour 2024

Cannabis américain : une année positive en perspective

Un reclassement à l’ordre du jour du côté des autorités fédérales

Le principal catalyseur à court terme pour le secteur du cannabis est le reclassement potentiel du cannabis par l’administration Biden, qui fait présentement l’objet d’un examen par la Drug Enforcement Administration. Ce changement représente une occasion significative pour l’industrie, car il ouvre potentiellement la porte à une réduction de la charge réglementaire, à une acceptation plus large et à un accès plus étendu aux consommateurs ainsi qu’à une meilleure intégration dans le courant dominant du choix des consommateurs. Si l’on considère la situation dans son ensemble, l’autorité exécutive du gouvernement américain (la Maison-Blanche de Biden) est en train d’assouplir sa politique en matière de marijuana pour la première fois depuis 50 ans. Peu importe le moment où la décision sera prise (cela pourrait être le 10 janvier ou le 22 mars), ce qui compte, c’est que ce processus soit en cours. Le résultat est positif pour le secteur.

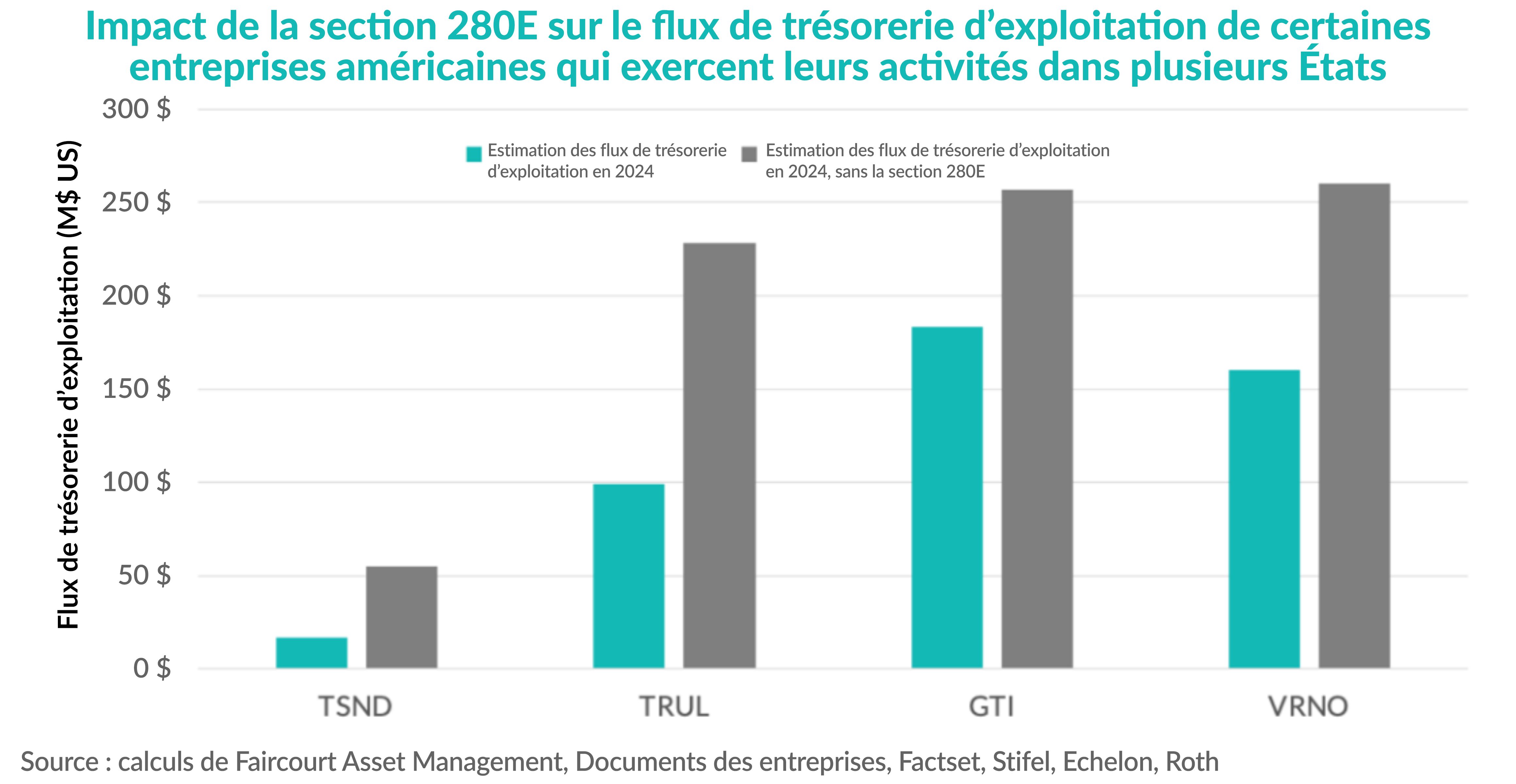

Le reclassement du cannabis de l’annexe I à l’annexe III présenterait de nombreux avantages, notamment la suppression de l’application des dispositions du code fiscal 280(E) de l’Internal Revenue Service, qui empêchent les entreprises du secteur du cannabis de bénéficier des déductions fiscales accordées aux entreprises normales. Cela permettrait de réduire considérablement les taux d’imposition et d’augmenter le flux de trésorerie de toutes les entreprises américaines qui exercent leurs activités dans plusieurs États. L’effet varie pour chaque entreprise en fonction de la quantité de culture, de transformation et de distribution que l’entreprise fournit en plus du nombre de points de vente, entre autres facteurs, afin de déterminer l’étendue des avantages découlant de la réduction de l’imposition. Quoi qu’il en soit, le point à retenir est que l’abrogation du code fiscal 280(E) se traduirait par des avantages considérables en termes de flux de trésorerie pour toutes les entreprises du secteur du cannabis aux États-Unis. Nous pensons que, dans le prolongement de ce flux de trésorerie accru, les multiples du BAIIA devraient également augmenter, car les entreprises américaines du secteur du cannabis disposeront de ressources supplémentaires pour se développer. Si l’on examine la période août-septembre, au cours de laquelle le département de la Santé et des Services sociaux a publié son examen médical et scientifique de l’annexe III, les multiples moyens de BAIIA des plus grandes entreprises américaines qui exercent leurs activités dans plusieurs États sont passés de 6,1 fois à plus de 9,5 fois, dans la perspective de l’abrogation du code fiscal 280(E). Lorsque nous comparons le cannabis à d’autres secteurs de consommation cyclique réglementés tels que l’alcool, qui se négocie à 16 fois le BAIIA, ou le tabac, qui se négocie à 12 fois le ratio C/B, nous pensons que ces évolutions réglementaires sont susceptibles d’entraîner une hausse significative, qui n’est qu’une question de temps.

Reclassement et lois de déclenchement au niveau de l’État

À la suite des modifications apportées au Controlled Substances Act, plusieurs États américains ont adopté des règles constitutionnelles qui permettraient soit de reclasser automatiquement le cannabis médicinal pour le rendre conforme à la nouvelle loi fédérale, soit, au minimum, d’entamer un processus de reclassement du cannabis. Ces changements peuvent être influencés par la politique et peuvent avoir une influence significative sur les réformes de la justice pénale au niveau de l’État, sans parler de l’adaptation des programmes de marijuana au niveau de l’État.

Ces règles sont communément appelées « lois de déclenchement » et se traduisent essentiellement par l’adoption automatique d’une nouvelle loi fédérale par un État. Dans ce cas, de nombreux États déclencheraient automatiquement un reclassement au niveau de l’État. Au Texas, où le cannabis est réservé à des affections médicales limitées et à un faible dosage de THC, les lois de déclenchement pourraient avoir pour effet d’élargir l’accès au cannabis médicinal en couvrant un plus grand nombre d’affections et en fixant des plafonds de THC plus élevés. Dans les États où le cannabis est actuellement illégal, comme l’Idaho, le reclassement ouvrirait la voie à l’utilisation de la marijuana à des fins médicales. Ce n’est pas la première fois que le reclassement au niveau fédéral entraîne l’entrée en vigueur de lois de déclenchement. En 2018, la Food and Drug Administration a approuvé l’Epidiolex, une solution orale à base de cannabidiol, en tant que traitement médical de l’épilepsie. Le gouvernement fédéral a ensuite transféré le cannabidiol dans l’annexe V du Controlled Substances Act. Par la suite, le fabricant de l’Epidiolex, GW Pharmaceuticals, aujourd’hui Jazz Pharmaceuticals, a pu distribuer son médicament dans les 50 États, alors que le cannabis est toujours illégal au niveau fédéral. Dans d’autres États, le reclassement fédéral déclencherait un processus nécessitant une action supplémentaire de la part de la législature de l’État ou d’une autorité de contrôle de l’État.

Marchés d’État et croissance du BAIIA

Au niveau des États, la montée en puissance du cannabis récréatif dans les nouveaux États où il a été légalisé, tels que le Maryland et l’Ohio, stimulera la croissance des ventes de l’industrie. La Floride et la Pennsylvanie vont également légaliser le cannabis récréatif, ce qui pourrait également améliorer le sentiment, mais les ventes effectives dans ces États ne commenceront probablement qu’en 2025. L’augmentation du BAIIA pour les entreprises en place dans les États qui ont récemment commencé à vendre du cannabis récréatif ou qui devraient le faire dans les 12 prochains mois concerne notamment le Maryland, l’Ohio, la Floride, la Pennsylvanie ainsi que la Virginie.

Ohio

Initiative de vote : mise en œuvre en 2024

Après le succès de l’initiative de vote visant à autoriser la vente de cannabis récréatif dans l’Ohio, le Sénat de l’État a adopté un projet de loi visant à accélérer l’ouverture du marché commercial en permettant aux entreprises de cannabis médicinal de vendre du cannabis dans les 90 jours, un délai beaucoup plus court qu’initialement prévu. En outre, le projet de loi ajuste la taxe d’accise sur les ventes en la faisant passer de 10 à 15 %, mais il supprime la taxe de 15 % sur les cultures. L’approbation de la Chambre et du Sénat est requise. Le marché du cannabis médicinal de l’Ohio a généré environ 470 millions de dollars de ventes de cannabis en 2022, contre plus de 1,5 milliard de dollars pour l’État de Pennsylvanie, avec des populations relativement similaires. Si l’on compare l’Ohio au Michigan voisin, où les ventes de cannabis récréatif sont légales, avec des ventes annualisées de cannabis estimées à 3 milliards de dollars et un nombre d’habitants inférieur à celui de l’Ohio, nous pensons que les ventes de cannabis récréatif pourraient être significatives pour l’Ohio.

Autre avantage pour les entreprises, le marché médicinal de l’Ohio est consolidé avec des entreprises américaines qui exercent leurs activités dans plusieurs États principalement intégrées verticalement et reste un marché à licence limitée. Il s’agit d’une situation importante pour les entreprises américaines qui exercent leurs activités dans plusieurs États cotées en bourse. Compte tenu de la transition vers la consommation de cannabis récréatif, nous pourrions assister à une hausse significative des ventes en Ohio, étant donné que la légalisation du cannabis récréatif se traduit par un plus grand choix de formats, une réduction des plafonds de THC ainsi que des modifications des plafonds d’achat personnel. Les positions du fonds exposées à l’Ohio comprennent Green Thumb et Verano avec un maximum de cinq magasins chacun et Trulieve avec quatre.

Pennsylvanie

La Pennsylvanie est un marché médicinal, avec des ventes supérieures à 1,5 milliard de dollars. Selon les données officielles de l’État, il y a 430 000 patients actifs enregistrés, ce qui représente 3,3 % de la population. Par habitant, le marché médicinal de l’État de Pennsylvanie est environ 10 fois plus important que celui de la Virginie, compte tenu des règles établies par chaque État en ce qui concerne les surfaces de culture autorisées et le nombre d’établissements de vente au détail. Avec plus de magasins et moins de restrictions de format après les transitions vers le cannabis récréatif, le marché pourrait même être plus important. En Pennsylvanie, les principales positions du Fonds dans le secteur du cannabis sont toutes représentées : Trulieve avec 20 magasins, Curaleaf avec 18, Verano avec 17, Green Thumb avec 16, et TerrAscend avec 6 points de vente au détail. Après le succès de l’initiative de vote de l’Ohio, la Pennsylvanie est presque entièrement entourée d’États où le cannabis récréatif est maintenant légal. La perte de revenus (c’est-à-dire la perte de recettes fiscales de l’État) due au fait que les consommateurs achètent dans les États voisins deviendra par conséquent un problème plus important pour les politiciens de la Pennsylvanie et nous pensons que cela accélérera le processus de sa transformation en un État dans lequel le cannabis récréatif est légal.

Floride

L’État a mis en place un processus public très médiatisé en vue de présenter une initiative de vote lors de la soirée électorale de novembre 2024. Les règles de l’État exigent un grand nombre de signatures qui ont été fournies et soumises au bureau du gouverneur cet automne. Le gouverneur DeSantis n’est pas un grand partisan du cannabis et il reste donc une bataille politique et judiciaire devant la Cour suprême de l’État avant le vote de novembre. À ce stade, la Cour suprême de l’État a entendu les arguments des deux parties au débat et une décision est attendue pour le début du mois d’avril. Le marché médicinal de Floride est déjà l’un des plus grands marchés des États-Unis, générant des ventes estimées à plus de 2 milliards de dollars. Bien que l’État compte plus de 600 dispensaires, la limitation officieuse pour toute entreprise d’ouvrir un magasin en Floride est ce que l’on appelle la « verticalisation forcée », ce qui signifie que vous ne pouvez vendre que ce que vous produisez. Il n’existe pas de marché de gros et les entreprises ont donc besoin de capitaux importants pour établir une présence sur le marché et réussir. À l’heure actuelle, les avoirs du Fonds sont représentés par Trulieve, leader du marché avec plus de 130 dispensaires, suivi par Verano avec 73 magasins et Green Thumb avec 13. Il est également important de considérer que pour soutenir son activité de vente au détail, Trulieve dispose d’un peu plus de 371 000 mètres carrés de cultures dans le nord de la Floride et que ce volume lui permet de vendre trois fois plus que les volumes moyens des magasins. L’occasion de transition vers le marché récréatif consiste à supprimer les plafonds d’achat, à augmenter les formats et à offrir une différenciation plus large des produits sur le marché. Nous estimons que la transition vers le secteur récréatif, compte tenu du tourisme annuel, pourrait représenter en Floride un marché de 5 à 6 milliards de dollars.

Cannabis canadien : les sorties de liquidités vont se poursuivre en 2024

Nous continuons d’être considérablement sous-pondérés dans le cannabis canadien. Oui, le marché est en pleine croissance, avec des ventes à l’échelle nationale dépassant les 5 milliards de dollars. Cependant, plusieurs facteurs conspirent contre les acteurs actuels du secteur. Tout d’abord, des taux d’imposition fédéraux et provinciaux prohibitifs, suivis d’un manque d’efficacité de l’exploitation au niveau de la culture et de la production, ce qui entraîne un manque de liquidités pour les producteurs autorisés; au niveau de la vente au détail, il y a une concurrence intense pour les emplacements des magasins. Tous les problèmes mentionnés ci-dessus ont contribué à un manque de rentabilité de la part de la plupart des acteurs.

Malgré la croissance globale des ventes sur le marché canadien du cannabis, de nombreuses entreprises ne parviennent pas à dégager de bénéfices. Cela fait maintenant cinq ans que la légalisation de la consommation de cannabis récréatif a permis aux consommateurs d’avoir un plus grand choix de formats, en plus du type de souches et de la quantité de THC. Cependant, les grandes sociétés ouvertes continuent de s’enliser dans les pertes dues aux programmes de dépenses d’investissement douteux des cinq dernières années. Tilray (TLRY), qui continue d’augmenter son chiffre d’affaires, aidée par des acquisitions de marques d’alcool et de bière à faible marge qui attirent des multiples plus bas, a vu ses flux de trésorerie diminuer. Très peu des plus grandes entreprises de cannabis au Canada ont un flux de trésorerie positif. Canopy Growth (WEED) et Aurora Cannabis (ACB) ne gagnent toujours pas d’argent avec le cannabis canadien et les marques non liées au cannabis qu’elles ont acquises n’ont pas été couronnées de succès non plus, la dernière en date étant la division BIOSteel de WEED qui s’est placée sous la protection de la loi sur les faillites.

Malheureusement, le secteur canadien du cannabis a connu sa part de difficultés financières. Jusqu’à la mi-décembre 2023, les faillites se sont poursuivies dans le secteur, les noms les plus connus de cette année, tels que Fire & Flower (FAF), fournisseur de logiciels et de services de vente au détail de cannabis, et Aleafia Health (AH), producteur de cannabis, se plaçant tous deux sous la protection de la loi sur les faillites. Il s’agit d’une bataille permanente qui a frappé l’industrie au nord de la frontière, confrontée à des prix de vente au détail de la marijuana peu élevés, à des taux d’imposition élevés et à des difficultés d’accès aux capitaux. En 2023, 12 % des entreprises qui ont déposé une demande de protection en vertu de la Loi sur les arrangements avec les créanciers des compagnies sont des entreprises liées au cannabis, ce qui représente une baisse par rapport à 2022, où plus de 33 % de toutes les entreprises ayant déposé une demande de protection en vertu de cette Loi étaient impliquées dans l’industrie canadienne du cannabis.

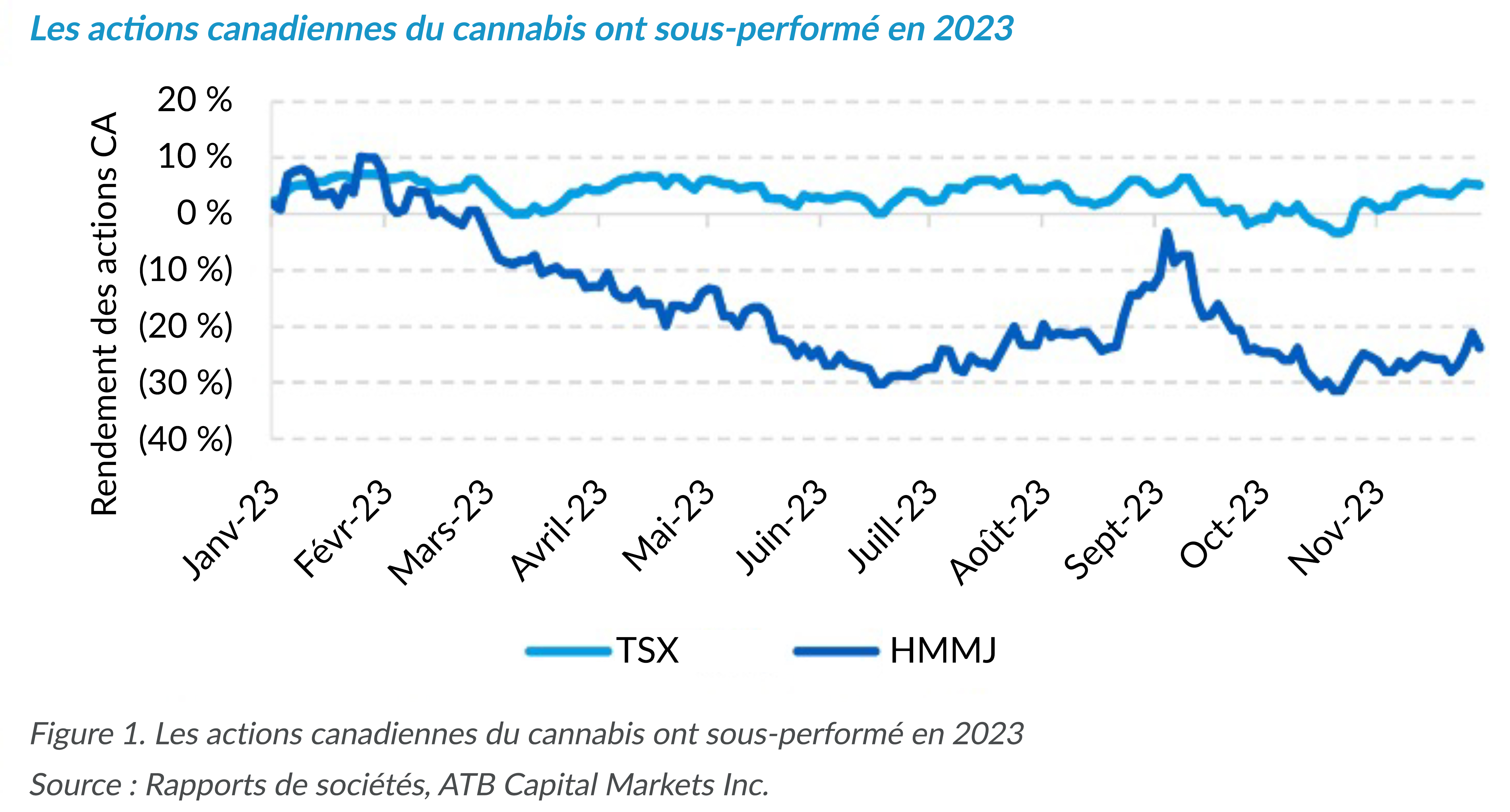

Nous pensons que les actions canadiennes du cannabis continueront à sous-performer. La surabondance de sites de vente au détail continue d’exercer une pression sur les prix de gros, tandis que les régimes fiscaux provinciaux continuent de peser sur le secteur. La province de l’Ontario a récemment porté de 75 à 150 le nombre de dispensaires détenus par une entité. Il reste à voir si cette mesure permet de réaliser des économies d’échelle ou si elle accentue les tensions sur la rentabilité du plus grand marché du cannabis du pays. Les détaillants commencent à générer des flux de trésorerie disponibles et nous prévoyons qu’ils surpasseront les entreprises de culture et de transformation en 2024. Dans l’ensemble, le secteur a connu une croissance des ventes de plus de 10 % en 2023 pour atteindre 5 milliards de dollars, mais nous pensons que la rentabilité restera difficile à atteindre pour une grande partie des titres canadiens.

Les entreprises de culture continuent de se concentrer sur la rationalisation de leurs structures de coûts et, si le succès se poursuit, nous nous attendons à une amélioration de la consommation globale de liquidités dans le secteur. Mais comme le montre le graphique ci-dessous, le cannabis canadien a largement sous-performé le TSX en 2023, et ce n’est pas quelque chose que nous voyons changer de direction en 2024.

Allemagne : l’année 2024 sera-t-elle la bonne?

Nous continuons à observer avec un optimisme prudent les tentatives du ministre allemand de la santé, Karl Lauterbach, de promulguer des lois fédérales sur le cannabis qui suivent le modèle canadien, en créant un système de production et de vente avec l’approbation de l’État, en autorisant les plantes cultivées à domicile pour un usage personnel et en créant un régime fiscal fédéral pour le cannabis. Le ministre Lauterbach a fixé 2024 comme date possible pour l’adoption de la législation allemande. Il reste à savoir comment l’objectif allemand de légalisation nationale du cannabis s’inscrit dans la décision-cadre du Conseil européen de 2004 et dans les accords de Schengen. Ces accords continentaux entre États voisins exigent de tous les membres qu’ils maintiennent la criminalisation du cannabis en termes de production, de distribution et de vente. La proposition allemande tente d’utiliser un système de notification pour permettre à l’Allemagne de rester un membre en règle. Le marché européen du cannabis a le potentiel d’atteindre plusieurs milliards d’euros, mais nous pensons qu’il faudra encore des années pour y parvenir. Si l’Europe a le potentiel d’être un grand marché, il ne faut pas sous-estimer les difficultés qu’il y a à « enfiler l’aiguille » de la réforme du cannabis tout en restant dans le cadre de la législation de l’Union européenne. En outre, nous craignons que, même si ces réformes sont adoptées, le marché ne finisse par ressembler à celui du Canada, c’est-à-dire vaste, mais généralement non rentable. Nous continuons à suivre de près l’évolution de la situation en Europe, mais restons prudents pour le moment.

Tendances dans le domaine de la santé et de la pharmacie en 2024

Alors que le rendement du secteur de la santé et de l’industrie pharmaceutique en 2023 a été généralement modéré, un certain nombre de tendances devraient, selon nous, stimuler le rendement du secteur en 2024. Dans l’ensemble, nous continuons à considérer ces secteurs comme des composantes importantes du Fonds, en particulier dans un environnement économique plus incertain. Certains des principaux thèmes que nous envisageons pour 2024 sont détaillés ci-dessous.

Produits pharmaceutiques : les catalyseurs GLP-1 en 2024

Nous continuons à observer une croissance significative pour les médicaments innovants qui traitent l’obésité et le diabète de type II et nous pensons que les entreprises à l’origine de cette innovation continueront à voir la valeur de leurs capitaux propres augmenter en 2024. Le marché global des GLP-1 est dominé par Novo Nordisk (NOVO) et Eli Lilly & Co (LLY). Les deux entreprises distribuent ensemble les cinq principaux produits de l’espace GLP-1, avec une avance de plusieurs années par rapport aux retardataires tels que PFE, Roche, Merck et d’autres. Nous pensons que les médicaments GLP-1 ont le même effet sur les valeurs pharmaceutiques que l’intelligence artificielle sur les valeurs technologiques à forte capitalisation.

Les médicaments GLP-1 sont des médicaments injectables hypoglycémiants approuvés par la Food and Drug Administration pour le traitement des patients adultes pour la perte de poids ainsi que le traitement du diabète de type II. L’un des principaux moteurs de la croissance des GLP-1, outre l’atteinte de leurs objectifs principaux de perte de poids ou de gestion du niveau d’insuline, sont les résultats illustrant les avantages supplémentaires pour la santé dans les essais cliniques. Les résultats des essais cliniques font état d’avantages supplémentaires importants pour la santé, tels que la réduction des événements cardiovasculaires indésirables majeurs (ou crises cardiaques), des maladies rénales et hépatiques, ainsi que d’autres problèmes de santé chroniques à long terme tels que l’apnée du sommeil. Par conséquent, nous pensons que les leaders de ce secteur, LLY et NOVO, présentent des avantages considérables. Les États-Unis comptent environ 150 millions de personnes en surpoids ou, plus sévèrement, obèses. Ces médicaments révolutionnaires pourraient être utilisés pour traiter 30 à 40 % de ces patients à tout moment (pendant 3 à 6 mois). En ce qui concerne le diabète, plus de 37 millions d’Américains sont atteints de diabète (environ 10 %), dont 90 à 95 % de diabète de type 2.

Le marché des agonistes du récepteur GLP-1 a été estimé à 22,4 milliards de dollars en 2022, avec un taux de pénétration estimé à seulement 2 à 4 % à l’heure actuelle, par rapport à la population totale souffrant d’obésité ou de diabète de type II (source : Cowen). Le potentiel de marché des médicaments GLP-1 au cours de la prochaine décennie a été estimé à 55 milliards de dollars par Cowen, à 71 milliards de dollars par JP Morgan et à 91 milliards de dollars d’ici 2031 par le PDG de Pfizer, Albert Bourla, à propos du danuglipron, un traitement oral expérimental de PFE.

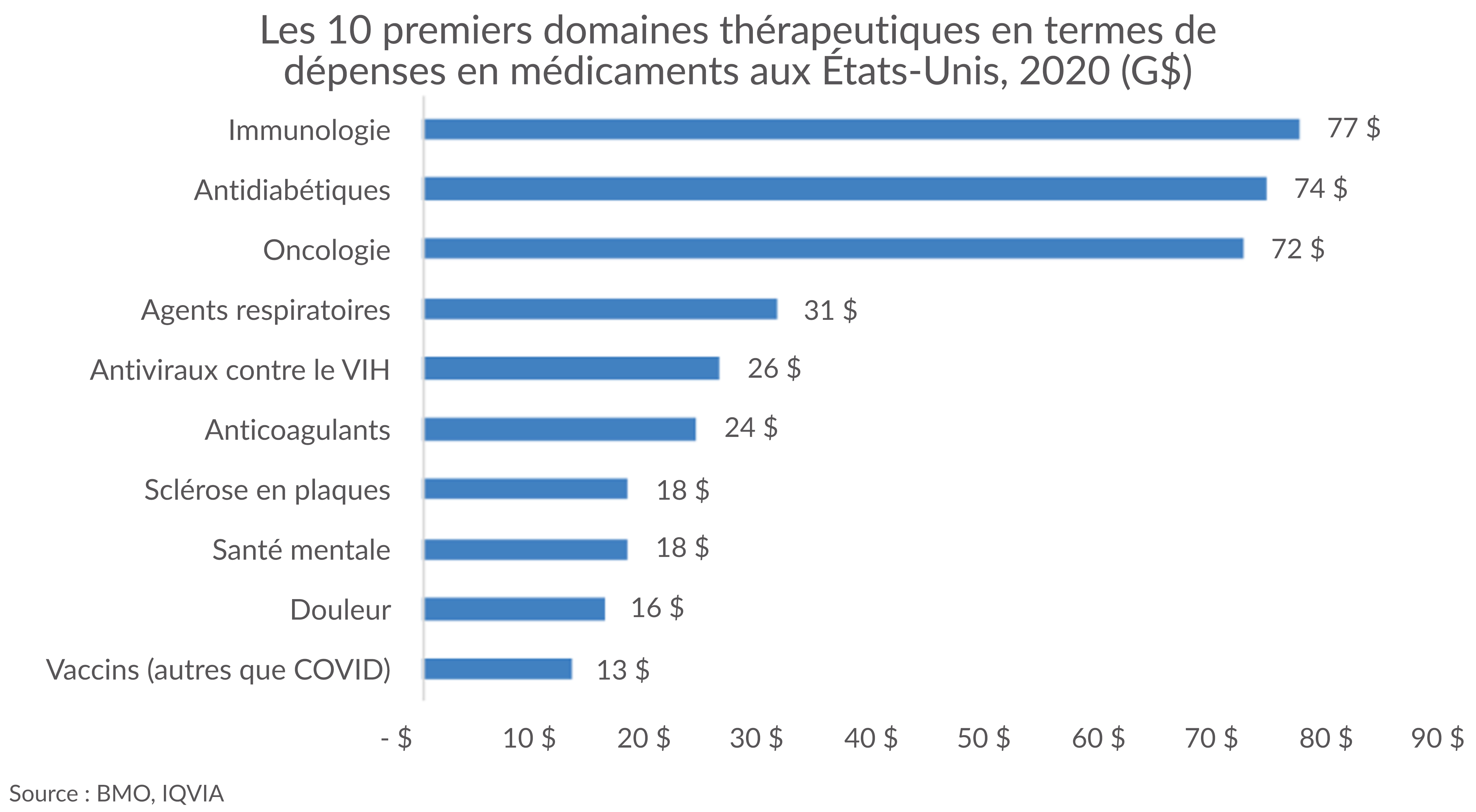

Certains investisseurs pourraient s’opposer à l’évaluation du marché du GLP-1 aux États-Unis, mais il convient de noter qu’en 2020, les ventes de médicaments antidiabétiques existants aux États-Unis s’élevaient à environ 74 milliards de dollars. Nous devons également tenir compte de la taille potentielle de ce marché et de l’adoption actuelle d’environ 2 à 4 % des adultes souffrant de diabète de type II ou d’obésité. Par conséquent, nous pensons qu’il est raisonnable d’envisager une croissance du marché de ces médicaments, à la fois du point de vue du remplacement des traitements antidiabétiques existants, mais aussi par rapport aux médicaments révolutionnaires dans d’autres domaines du système de soins de santé. Parmi les exemples de médicaments individuels dont les revenus mondiaux atteignent des sommets, citons Keytruda MRK (pour divers traitements contre le cancer), dont les ventes atteindront 20,9 milliards de dollars en 2022 (en croissance constante), Eliquis de PFE et BMY (anticoagulant spécialisé) et Humira ABBV (pour diverses maladies auto-immunes), qui a atteint un sommet de 21,2 milliards de dollars en 2022. Le Lipitor (cholestérol) de PFE a culminé en 2006 à 12,6 milliards de dollars. Par conséquent, nous prévoyons de nouvelles hausses pour les fournisseurs de GLP-1 et notre principal titre dans ce secteur, LLY.

Dépenses en médicaments par domaine thérapeutique depuis 2020

Tendances en matière de soins de santé et de bien-être

Si les aspects cliniques de la médecine ont fait couler beaucoup d’encre, l’accès aux soins de santé à un prix abordable reste un défi pour de nombreuses personnes et les soins de santé représentent une part croissante des dépenses totales pour de nombreux gouvernements. Nous pensons qu’il existe des occasions d’investir dans des « perturbateurs » du secteur de la santé, des entreprises prospères issues d’autres secteurs et capables d’appliquer leurs innovations et leur efficacité à la distribution de produits et services de santé. Il s’agit d’entreprises telles que Walmart (WMT), Costco (COST) et Amazon (AMZN).

WMT est depuis longtemps reconnue comme un perturbateur dans le secteur de la vente au détail, utilisant sa taille, sa distribution en gros et son efficacité opérationnelle pour offrir des prix supérieurs aux consommateurs. Outre ses activités traditionnelles, WMT propose une gamme de produits et de services de santé qui attirent une part croissante de sa clientèle. Par l’intermédiaire de Walmart Health, l’entreprise propose également une pharmacie, des soins de la vue et une assurance médicale ainsi qu’une gamme de services médicaux, dentaires et de santé comportementale. Au cours d’une année où le commerce de détail et les biens de consommation courante ont été mis à mal, WMT a enregistré un rendement de 12,8 % en 2023.

Costco (COST) est un autre grand distributeur qui a su tirer parti de sa distribution et de son efficacité dans le secteur de la santé. Au cours de la dernière décennie, COST a considérablement élargi la gamme de produits et de services de santé qu’elle propose à ses membres. Grâce à son canal de distribution basé sur les membres, COST a généré des revenus importants grâce à sa marque de vitamines et de suppléments Kirkland, en plus de sa pharmacie; des services de soins de la vue tels que des examens oculaires et la délivrance de lentilles de prescription, ainsi que des tests d’audition. En outre, COST propose une grande variété de produits nutritionnels. Plus récemment, Costco a élargi son offre de soins de santé aux États-Unis en proposant des visites médicales en ligne pour 29 $ dans le cadre d’un partenariat avec Sesame Care. Sesame est une plateforme de télésanté qui fournit des soins pour les problèmes de santé physique et mentale. La plateforme est conçue pour effectuer des recherches sur des affections ou des symptômes spécifiques et permet aux membres de prendre des rendez-vous en ligne ou en personne. Il s’agit d’un moyen efficace d’ajouter des services liés à la santé qui apportent de la valeur aux membres, tout en élargissant l’offre de COST et en approfondissant ses relations avec ses clients. COST a été l’un des principaux titres du fonds en 2023, avec un rendement de 52,4 %.

Amazon (AMZN) est une autre entreprise qui mérite l’attention en raison de sa taille et de l’étendue de ses activités en dehors du secteur traditionnel des soins de santé et qui stimule l’innovation dans les services de santé. AMZN a acquis One Medical pour 3,9 milliards de dollars américains à l’été 2022, marquant ainsi sa troisième incursion dans les services de santé. ONEM est un service qui offre des soins virtuels ainsi que des visites en personne. ONEM travaille avec plus de 8 000 entreprises, dont plus de 760 000 membres offrant des prestations ou des services de santé et plus de 190 cabinets médicaux sur les marchés de 25 États. Fin 2022, AMZN a annoncé la création d’Amazon Clinic, qu’elle décrit comme une vitrine virtuelle de santé traitant d’une variété d’affections parmi les plus demandées pour des consultations de télésanté. Amazon Clinic est désormais disponible dans les 50 États américains. Ce qu’AMZN fait avec ces services de santé virtuels et en personne, c’est offrir différents types de services de santé répondant à des besoins différents. One Medical met l’accent sur une relation à long terme avec un médecin de premier recours, tandis qu’Amazon Clinic est destiné à des situations de soins urgents plus ponctuelles. Pour AMZN, ces acquisitions approfondissent ses offres de services de santé en s’appuyant sur sa pharmacie en ligne PillPack qu’elle a acquise en 2019. Compte tenu de la solidité de son bilan, nous pensons qu’AMZN peut être un perturbateur innovant pour être un chef de file dans les prochaines années au niveau des besoins des patients.

Croissance de la demande de solutions de bien-être

Nous pensons que la tendance à long terme en faveur des boissons non laitières reste très positive. Future Market Insights prévoit que la catégorie des substituts de produits laitiers atteindra un chiffre d’affaires de 20 milliards de dollars de ventes d’ici la fin de 2023. Le taux de croissance annuel composé des substituts de lait a été de 7,8 % au cours des cinq dernières années et devrait atteindre 10 % au cours des dix prochaines. Cela se produit à un moment où la consommation de lait a baissé. La part de marché des substituts de lait dans l’ensemble du marché du lait est passée de 5,9 % en 2017 à 9,4 % en 2022, selon les données d’IRI, un groupe d’études de marché. Les ventes mondiales de substituts de lait augmentent régulièrement, sous l’effet de plusieurs facteurs : les maladies chroniques liées au mode de vie, telles que les maladies cardiaques, le diabète de type 2 et les maladies rénales chroniques; la reconnaissance croissante de l’intolérance au lactose, ainsi que l’objectif mondial de réduction de l’impact environnemental lié à l’élevage laitier.

Sur le plan de la santé, une étude publiée dans la revue Lancet en 2017 a estimé qu’environ 66 % de la population mondiale est incapable de digérer complètement le lactose, un sucre présent dans le lait. L’intolérance au lactose est la plus répandue en Asie, au Moyen-Orient et en Afrique et pour répondre à cette demande, les laits à base de plantes ne contiennent pas de lactose. Si les producteurs de lait ont mis sur le marché des laits sans lactose, ceux-ci ne représentent que 7 % des ventes totales de lait, tandis que les substituts de lait représentent plus de 11 % du marché global de la consommation de lait et de la consommation de substituts de lait. Nous pensons que les producteurs de substituts de produits laitiers tels que Sunopta (STKL) devraient bénéficier de cette tendance.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint – Rendements composés¹ au 31 décembre 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | CRÉATION (ANNUALISÉ) | |

| Fonds | 0,5 % | -5,1 % | -1,7 % | 7,5 % | -5,1 % | -17,1 % | -5,7 % | 4,2 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 5,4 % | 5,4 % | 0,6 % | 0,1 % | 5,4 % | -14,8 % | -12,6 % | -6,2 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

| Rendements cumulatifs | 30,6 % | -33,7 % |

| Écart-type | 27,1 % | 28,7 % |

| Ratio de Sharpe | 0,07 | -0,30 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au décembre 31, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada