Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mai 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

• Bien que l’inflation ait diminué par rapport aux sommets déjà atteints, la progression a ralenti dernièrement, incitant les banques centrales à procéder à de nouvelles hausses de taux.

• La Banque du Canada a surpris les marchés en relevant son taux; il y a fort à parier que le scénario se reproduira en juillet.

• Comme annoncé, la Fed a marqué une pause en juin, se positionnant ainsi pour ce qui pourrait être sa dernière hausse en juillet.

• La consommation reste élevée, toujours soutenue par une épargne excédentaire.

• Les données économiques continuent de tendre à la baisse, ce qui traduit les effets décalés des hausses de taux de 2022. Nous nous attendons à ce que cette tendance se poursuive tout au long de l’été.

• Le crédit continue de bien se comporter, soutenu par la faiblesse de l’offre sur le marché primaire et de solides flux financiers.

Contexte macroéconomique

Chapeau aux politiciens de Washington qui ont réussi à sortir de l’impasse sur le plafond de la dette. Ce qui aurait pu être une catastrophe a été évité, et il reste encore du temps. Le Trésor américain pourra désormais émettre des bons du Trésor et renflouer son « compte-chèques » auprès de la Fed. Ces émissions auront pour effet de drainer les dépôts du système bancaire, car les acheteurs de bons du Trésor puiseront pour cela dans les liquidités de leurs comptes bancaires. Avec le resserrement quantitatif en cours aux États-Unis et en Europe, et l’arrivée à échéance d’une série importante d’opérations de refinancement à long terme ciblées (des prêts bon marché consentis aux banques) dans la zone euro, les prochains mois seront le théâtre du plus grand retrait de liquidités des banques centrales jamais opéré jusqu’à présent dans ce cycle de resserrement.

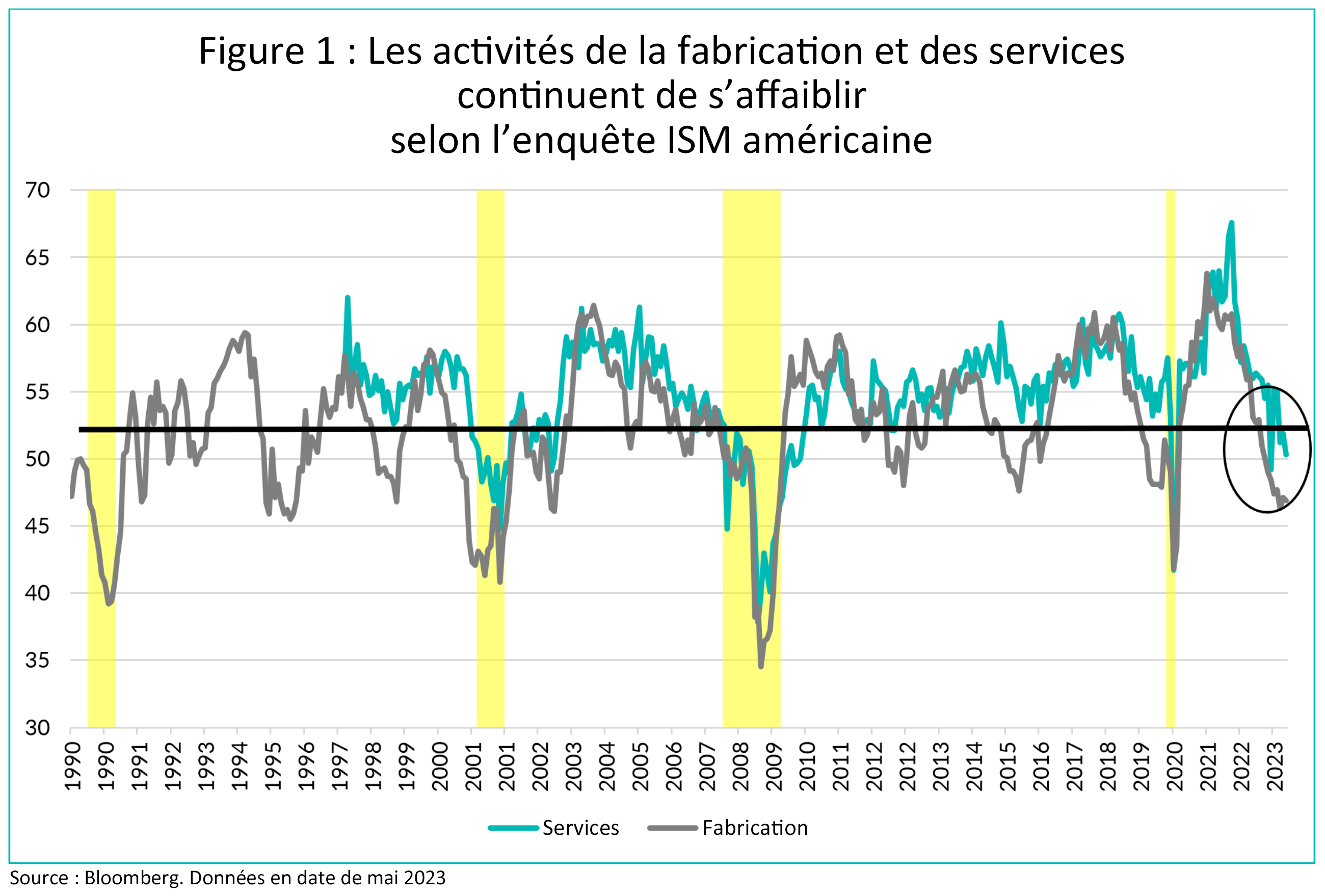

La suppression des liquidités des banques centrales rend le financement plus coûteux pour les banques. Les emprunteurs étant moins solvables, les banques commerciales au Canada, aux États-Unis et en Europe resserrent rapidement leurs normes de prêt, ce qui limite l’accès au crédit pour la plupart des types d’emprunteurs (nous en parlions en détail dans le commentaire du mois dernier). Selon nous, cette dynamique de fin de cycle de resserrement des conditions de crédit est ce qu’il faut pour que l’on assiste enfin à un déclin généralisé et durable de l’activité économique. L’activité manufacturière est en contraction depuis sept mois, mais l’activité de services est parvenue à se maintenir (figure 1), sous l’effet d’une demande élevée. Le mois dernier, le très suivi indice ISM des services américains a chuté de plusieurs points pour s’établir à 50,3. Les données d’enquête étaient faibles, avec une contraction de l’emploi et des nouvelles commandes.

Dans le même temps, l’emploi global continue d’afficher d’excellents résultats, mais les données publiées en mai ont montré quelques signes de ralentissement. Aux États-Unis, alors que les chiffres de l’emploi non agricole étaient très bons, l’enquête auprès des ménages (d’où est tiré le taux de chômage) a révélé des pertes nettes d’emplois pour le mois, ce qui a entraîné une augmentation du taux de chômage, de 3,4 % à 3,7 %. De même, au Canada, les chiffres de l’emploi ont été faibles, avec une perte nette de 17 000 emplois (tous des emplois à temps plein), ce qui a fait bondir le taux de chômage de 0,2 % à 5,2 %. La croissance des salaires s’est également ralentie, tout comme le nombre d’heures travaillées.

La politique monétaire fonctionne, mais avec le décalage habituel. Les investissements diminuent, le crédit est plus difficile à obtenir pour l’achat de biens de grande consommation et les entreprises commencent à voir leurs marges se réduire, ce qui entraîne des licenciements. D’un point de vue anecdotique, les bénéfices des six grandes banques au deuxième trimestre ont été un microcosme de ce qui se passe dans l’économie. Leurs revenus ralentissent parce que le coût de leurs engagements augmente plus rapidement que les revenus de leurs actifs. Les provisions pour pertes sur créances sont à la hausse, et les dépenses croissent également trop rapidement. Comme elles le font toujours, les banques devraient se restructurer, en licenciant les travailleurs excédentaires et en redimensionnant leurs unités. En règle générale, les faiblesses de l’économie se manifestent toujours en dernier lieu au niveau de l’emploi.

Les banques centrales ont déjà fait le plus gros, et la Fed et la Banque du Canada sont proches de la fin. Elles procèderont encore à une hausse ici ou là pour affiner le taux terminal et veiller à ce que les gens n’interprètent pas une « pause » comme un signe de baisse à venir (les baisses finiront par arriver, mais nous devons d’abord en passer par de réelles difficultés). Si nous assistons à une nouvelle détérioration de la situation de l’emploi, cela suffira probablement pour que les banquiers centraux marquent une pause durable, alors qu’ils considèrent les effets décalés de l’ensemble de ce cycle de hausse des taux, le plus rapide et le plus important depuis le début des années 1980.

Crédit

La hausse des écarts de crédit qui a débuté fin mars et s’est poursuivie tout au long du mois d’avril a marqué un temps d’arrêt en mai. L’indice Bloomberg Canada Corporate Bond a gagné un point de base sur le mois, bien que le mois de juin affiche un resserrement jusqu’à présent. Alors qu’en mars et en avril, les gagnants et les perdants étaient très clairs sur le plan des secteurs, le mois de mai s’est révélé beaucoup plus équilibré. Tous les secteurs non financiers ont connu un resserrement, mais les banques ont enregistré un léger élargissement des écarts de crédit et, comme elles représentent une grande partie de l’indice, les écarts ont fini par être plus importants au niveau de l’indice de référence.

Le marché primaire canadien s’est dynamisé en mai après un mois d’avril très lent. De nombreux types d’émetteurs différents ont émis des transactions allant de la finance à l’immobilier en passant par les industries, pour ne citer que quelques secteurs. Les carnets de commandes étaient généralement bien remplis, ce qui a permis d’obtenir de bons rendements lorsque les obligations ont commencé à se négocier sur le marché secondaire. Comme nous le faisons toujours, nous avons profité du marché des nouvelles émissions pour augmenter de manière proactive les crédits que nous apprécions, en particulier lorsque la transaction est assortie d’une concession raisonnable de nouvelle émission. Parmi les nouvelles émissions auxquelles nous avons participé, citons le Canadien National, AltaGas et la Banque TD. Nous prévoyons un ralentissement du marché des nouvelles émissions, le troisième trimestre étant généralement peu actif en raison du calme des mois d’été. À l’heure où nous écrivons ces lignes, le total des émissions canadiennes depuis le début de l’année s’élève à 42,6 milliards de dollars, soit une baisse de 37 % par rapport à la même période de l’année dernière. Il est intéressant de noter que les émissions bancaires sont inférieures de 62 % aux niveaux de 2022 depuis le début de l’année, tandis que les émissions de sociétés sont en hausse de 48 %.

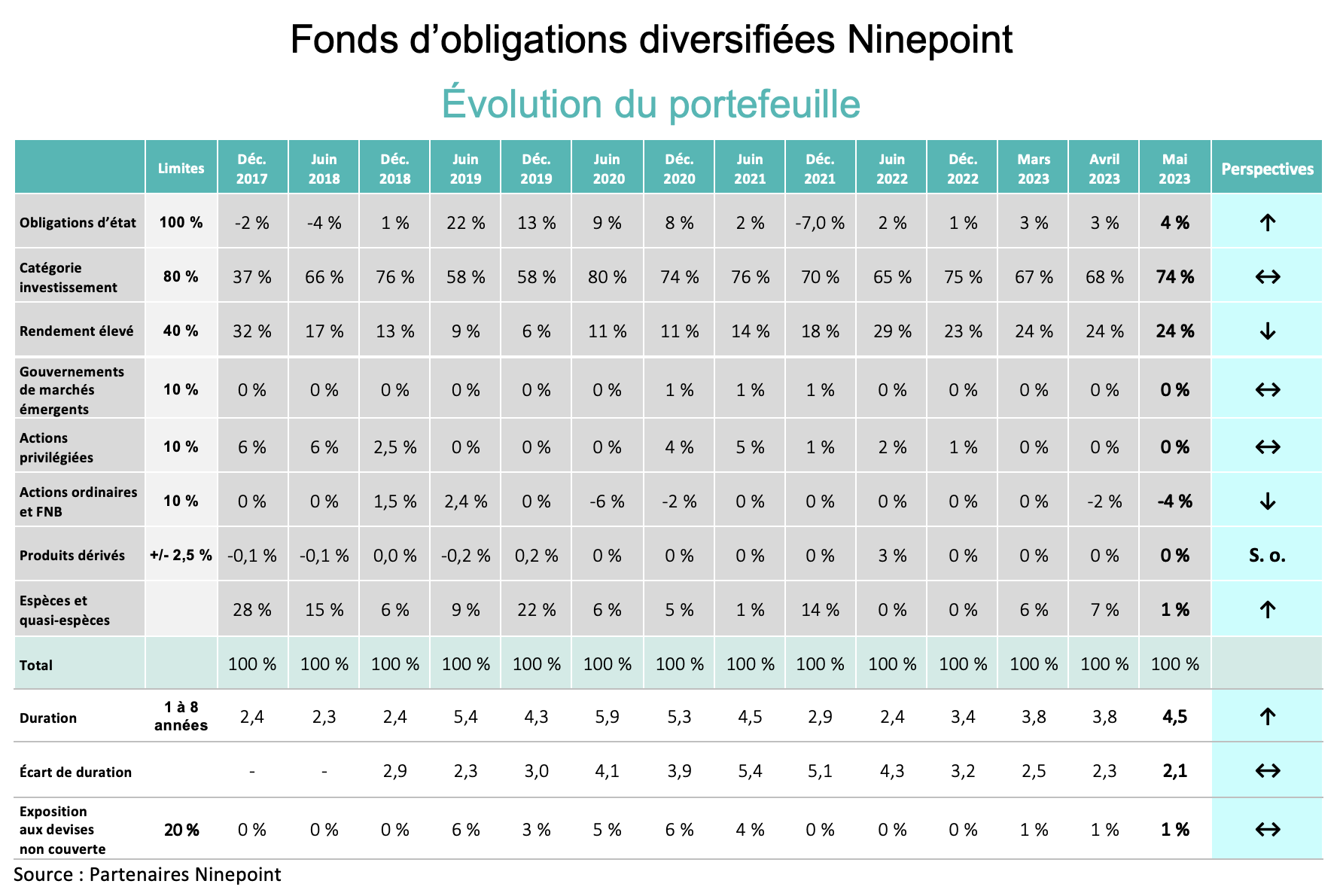

Fonds d’obligations diversifiées Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive, tout en offrant un rendement à l’échéance très attrayant de 7,9 %. Comme nous le disons depuis des mois, la duration continue d’augmenter et s’établit désormais à 4,5 ans (contre 3,9 ans le mois dernier). Ne vous attendez pas à ce que nous dépassions de beaucoup 5 ans de duration. En outre, les écarts de duration poursuivent leur tendance à la baisse et ont terminé le mois à 2,1 ans, ce qui témoigne de la résistance du portefeuille face à des écarts de crédit potentiellement plus importants. Du côté liquidité, 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Nous avons vendu des titres à rendement élevé ce mois-ci et nous nous attendons à ce que cette pondération diminue progressivement à mesure que nos obligations à rendement élevé à très court terme arrivent à échéance. Nous avons augmenté notre position vendeur de couverture sur HYG, qui s’établit désormais à -4 % (cible de -5 %).

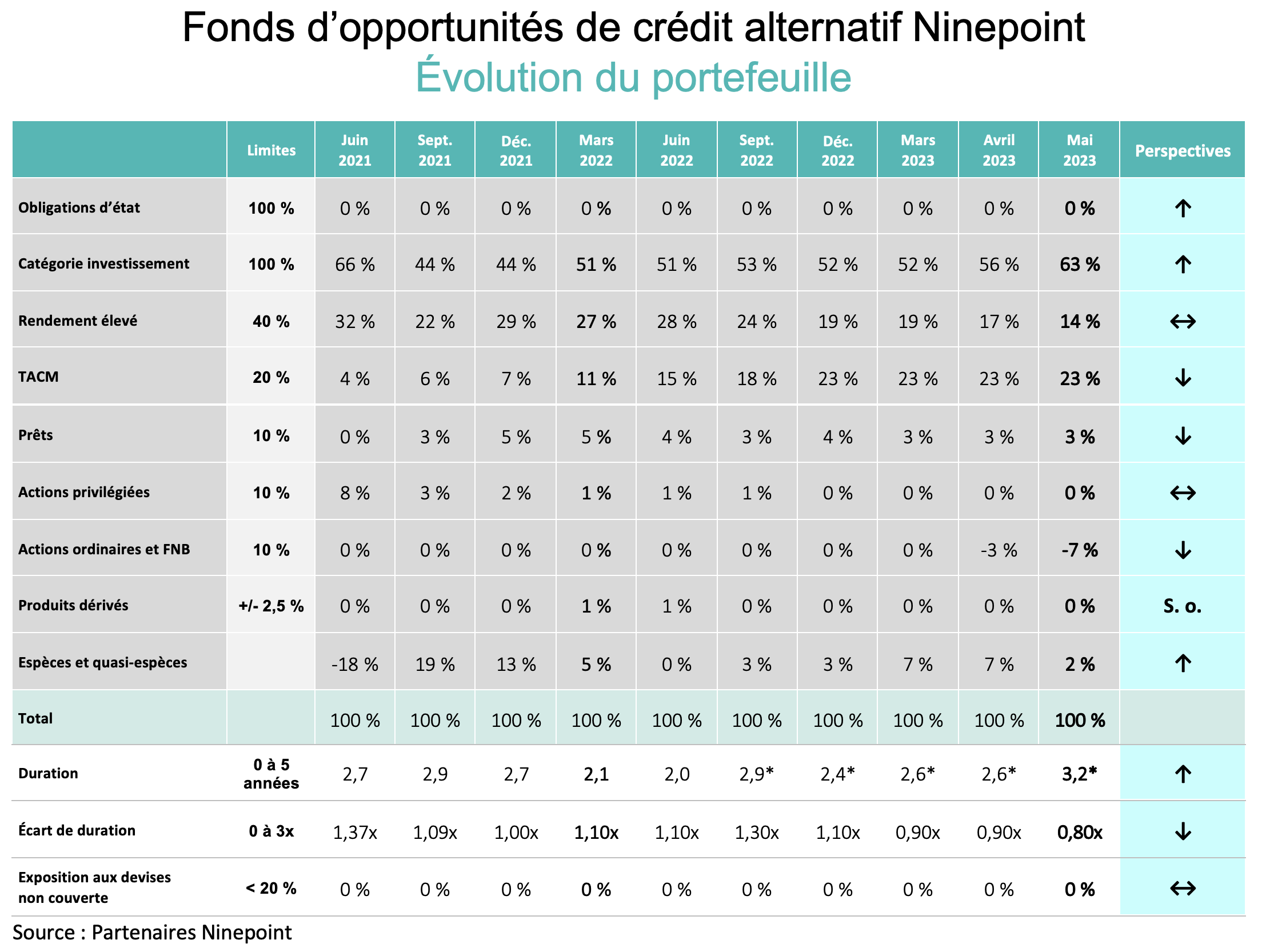

Fonds d’opportunités de crédit alternatif Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive tout en offrant un rendement à l’échéance très attractif de 10,0 %. Comme nous le soulignons depuis des mois, la duration a augmenté de 0,6 an et se situe maintenant à 3,2 ans, tandis que l’écart de duration a diminué de 0,8 an et se situe désormais à 4,8 ans. Nous nous attendons à ce que la duration continue à augmenter alors que nous renforçons notre position sur les options TLT. Nous avons réduit l’effet de levier au cours du mois, lequel était de 0,8 x à la fin du mois (contre 0,9 x le mois dernier). Étant donné que la courbe de rendement n’a jamais été aussi inversée de toute l’année, nous trouvons de nombreuses opportunités attrayantes en début de période, à la fois en direct et en conversion. Par exemple, nous avons vendu une obligation Nissan arrivant à échéance en 2025 pour acheter une obligation Nissan arrivant à échéance en 2024, ce qui nous a permis de gagner près de 50 points de base en termes de rendement global. Nous avons également réduit le nombre de titres à rendement élevé tout en privilégiant les obligations de sociétés de haute qualité à court terme. Du côté liquidité, 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Notre couverture dans HYG s’élève maintenant à -7 %, avec une cible de -10 %.

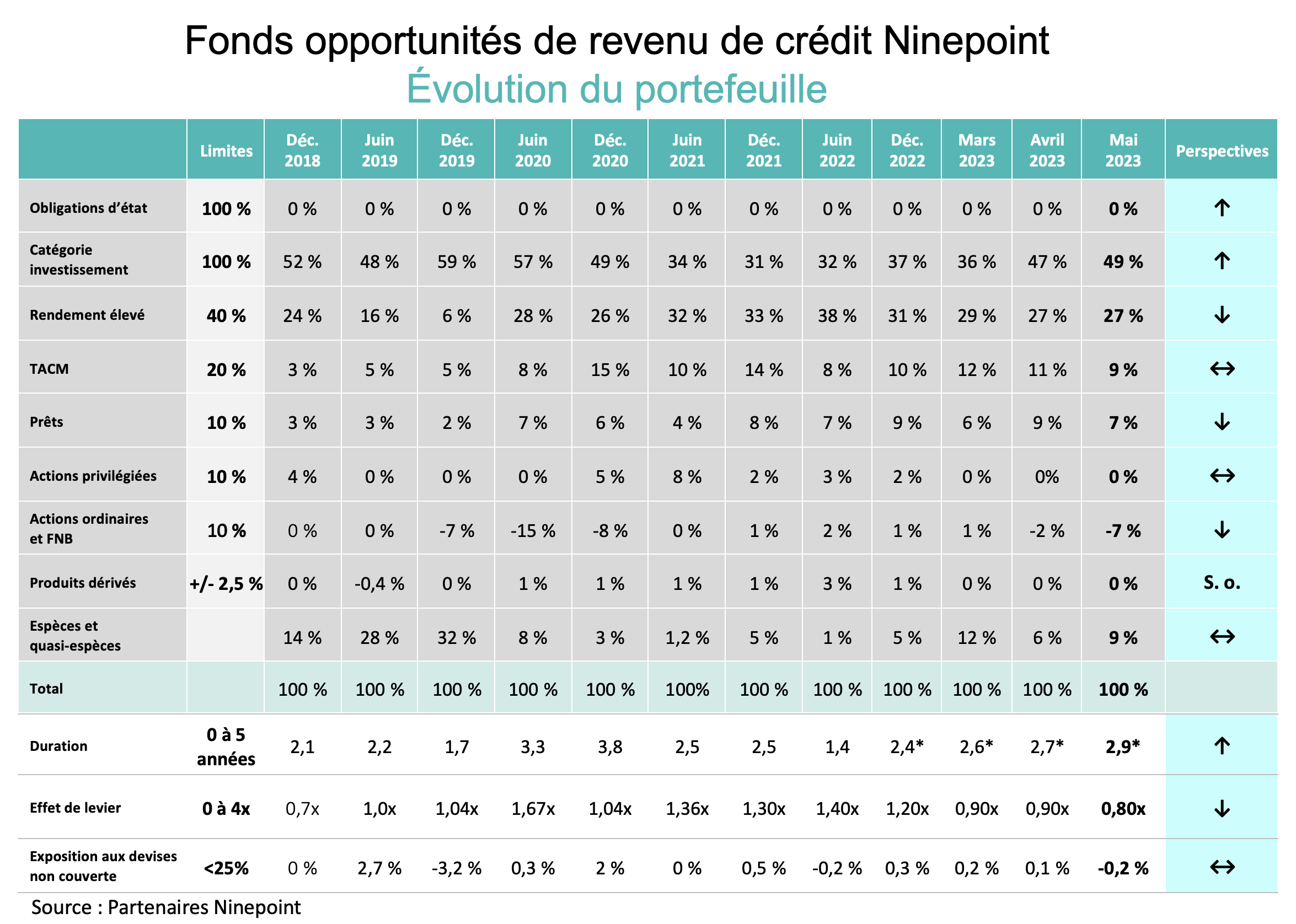

Fonds opportunités de revenu de crédit Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive tout en offrant un rendement à l’échéance très attractif de 10,8 %. Comme nous le soulignons depuis des mois, la duration a augmenté de 0,2 an et se situe maintenant à 2,9 ans, tandis que l’écart de duration a diminué de 0,7 an et se situe désormais à 4,7 ans. Nous nous attendons à ce que la duration continue à augmenter alors que nous renforçons notre position sur les options TLT. Nous avons réduit le nombre de titres qui ont connu un bon parcours, ce qui a permis de réduire l’effet de levier à 0,8 x (contre 0,9 x le mois dernier). À la marge, nous avons également vendu des titres à rendement élevé afin de réduire davantage le risque du portefeuille. Du côté liquidité, 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Notre couverture dans HYG s’élève maintenant à -8 %, avec une cible de -10 %.

Conclusion

Compte tenu de l’ampleur des hausses de taux au cours des 18 derniers mois, notre scénario de base demeure une récession dans le courant de l’année 2023, ou au début de l’année 2024. Même s’ils ne l’admettront jamais, M. Macklem et M. Powell savent parfaitement qu’une récession est le seul moyen d’éliminer la demande excédentaire et de rééquilibrer l’économie et l’inflation. La Fed ou la Banque du Canada ne reverront jamais leurs taux à la baisse tant que le marché du travail ne se sera pas rééquilibré, et pour cela, il faut que le taux de chômage soit plus élevé.

Par conséquent, nous continuons de renforcer notre position défensive dans tous les fonds. Nous investissons dans des obligations de sociétés à court terme (en étant grassement payés pour le faire en ce moment), avec quelques couvertures de crédit et une allocation aux obligations d’État à long terme. C’est la même stratégie que celle que nous avions utilisée en 2019 et au début de 2020, et elle a bien servi nos clients, nous permettant d’agir en position de force lorsque la récession avait finalement commencé.

Profitez bien de l’été, qui est toujours trop court.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MAI 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -0,6 % | 1,7 % | -0,1 % | 1,5 % | -1,1 % | -1,6 % | 0,4 % | 2,1 % | 3,0 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MAI 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,0 % | 2,8 % | -0,9 % | 2,6 % | 1,5 % | 5,6 % | 3,8 % | 4,1 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MAI 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,0 % | 2,6 % | -0,6 % | 2,9 % | 0,4 % | -2,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mai 31, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mai 31, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mai 31, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mai 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada