Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juin 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

- La Fed signale deux hausses supplémentaires cette année, le marché en intègre une

- La Banque du Canada a de nouveau relevé ses taux en juillet, et c’était sans doute la dernière fois

- Dans l’ensemble, les marchés du travail en Amérique du Nord montrent des signes précoces de ralentissement. Le taux de chômage n’est plus au niveau le plus bas du cycle et les salaires ralentissent

- L’industrie manufacturière se contracte depuis plusieurs mois (8), tandis que les services restent plus résistants

- Dans le domaine du crédit, des fissures commencent à apparaître dans les titres de moindre qualité; nous sommes prudents en ce qui concerne les prêts à haut rendement et ceux à effet de levier

Contexte macroéconomique

La réunion de juin du FOMC a été, comme d’habitude, l’événement marquant du mois dernier. Comme on s’y attendait, la Fed n’a pas relevé le taux des fonds fédéraux, mais a annoncé une « pause » ou un « saut » aussi belliciste que possible. Le célèbre diagramme par points a montré que les participants au FOMC s’attendent désormais à deux nouvelles hausses de taux cette année, ce qui porterait le taux des fonds à 5,6 % d’ici la fin de l’année. Cette décision a surpris les acteurs du marché. La plupart des observateurs, y compris nous, s’attendaient à une nouvelle hausse en juillet pour conclure le cycle des hausses. Pourquoi le FOMC signalerait-il qu’il a terminé son cycle de hausse (c’est-à-dire qu’il marquerait une pause), alors que cela pourrait entraîner un assouplissement des conditions financières (hausse des actions, baisse des rendements obligataires)? Peut-être pour laisser le marché dans l’expectative le plus longtemps possible. La Fed fait preuve d’ingéniosité. Toutefois, il semble que Powell n’ait pas réussi à convaincre les acteurs du marché que cette hausse supplémentaire surprise à 5,6 % était autre chose que de la persuasion. Au moment où nous écrivons ces lignes, les contrats à terme sur les fonds fédéraux n’indiquaient qu’une seule hausse de taux supplémentaire entièrement prévue pour 2023.

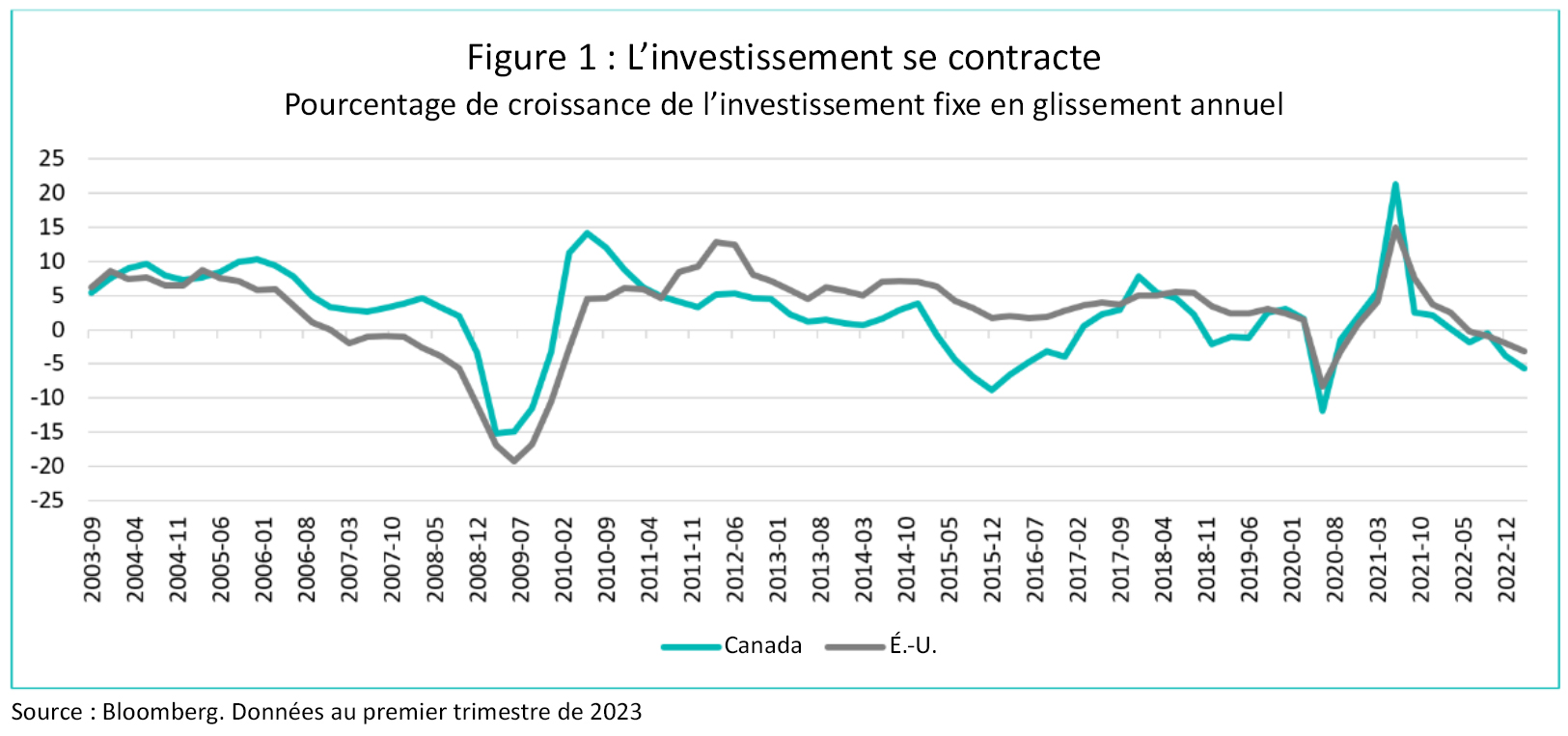

Qu’il s’agisse d’une ou deux hausses supplémentaires cette année, cela n’a pas vraiment d’importance. Dans l’ensemble, la Fed et la Banque du Canada ont déjà fait le plus gros du travail et c’est pourquoi nous sommes convaincus que leurs cycles de hausse respectifs touchent à leur fin. La politique monétaire fonctionne avec un décalage important et se répercute lentement sur l’économie réelle, qui était en surchauffe. Oui, la consommation au premier trimestre a surpris à la hausse, ce qui a conduit les banquiers centraux à réviser leurs estimations de croissance pour cette année. Mais la croissance s’est nettement ralentie par rapport aux sommets atteints après la pandémie et les derniers indicateurs mensuels (consommation personnelle) montrent un ralentissement mesuré des dépenses des ménages. L’investissement (machines, structures, maisons, etc.) se contracte depuis quatre trimestres (figure 1), ce qui ne se produit généralement qu’en période de contraction globale de l’économie.

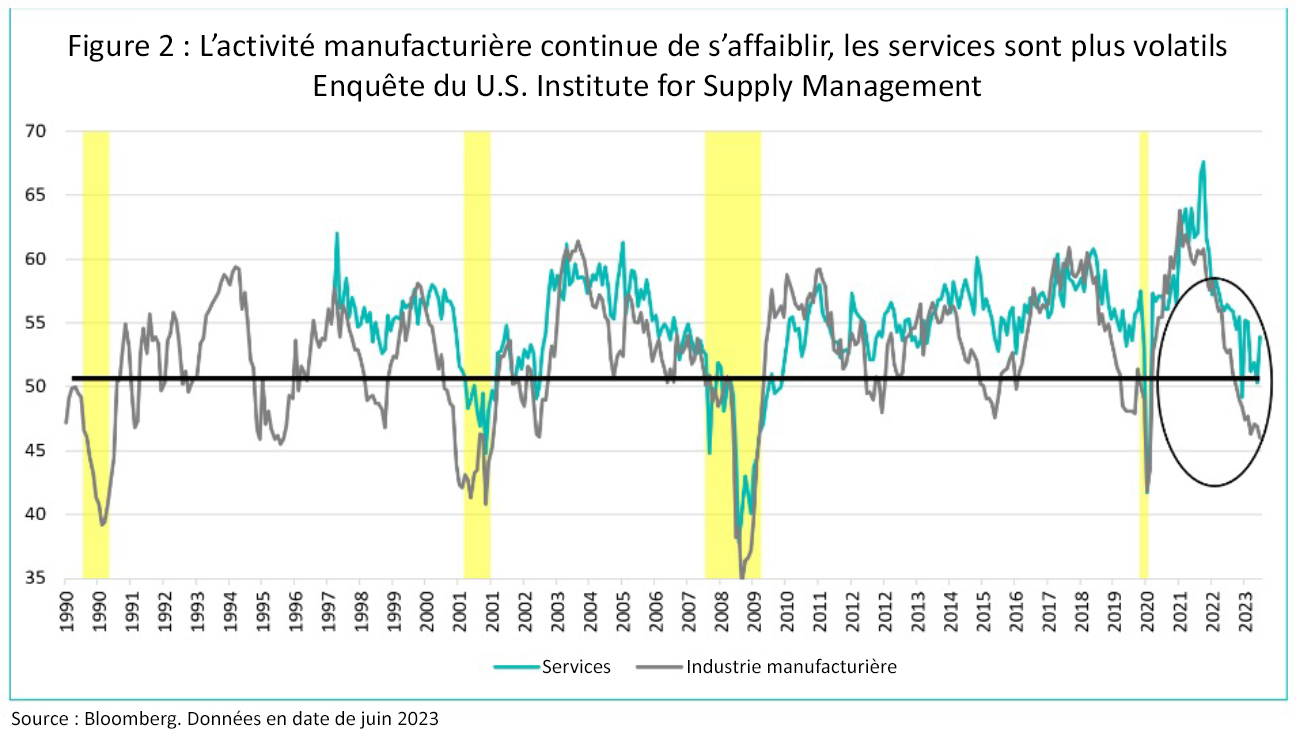

Par secteur, l’industrie manufacturière est déjà confrontée à des conditions difficiles, se contractant pour le huitième mois consécutif, selon le U.S. Institute for Supply Management (figure 2). Jusqu’à présent, la demande de services reste suffisamment forte pour éviter de justesse une contraction.

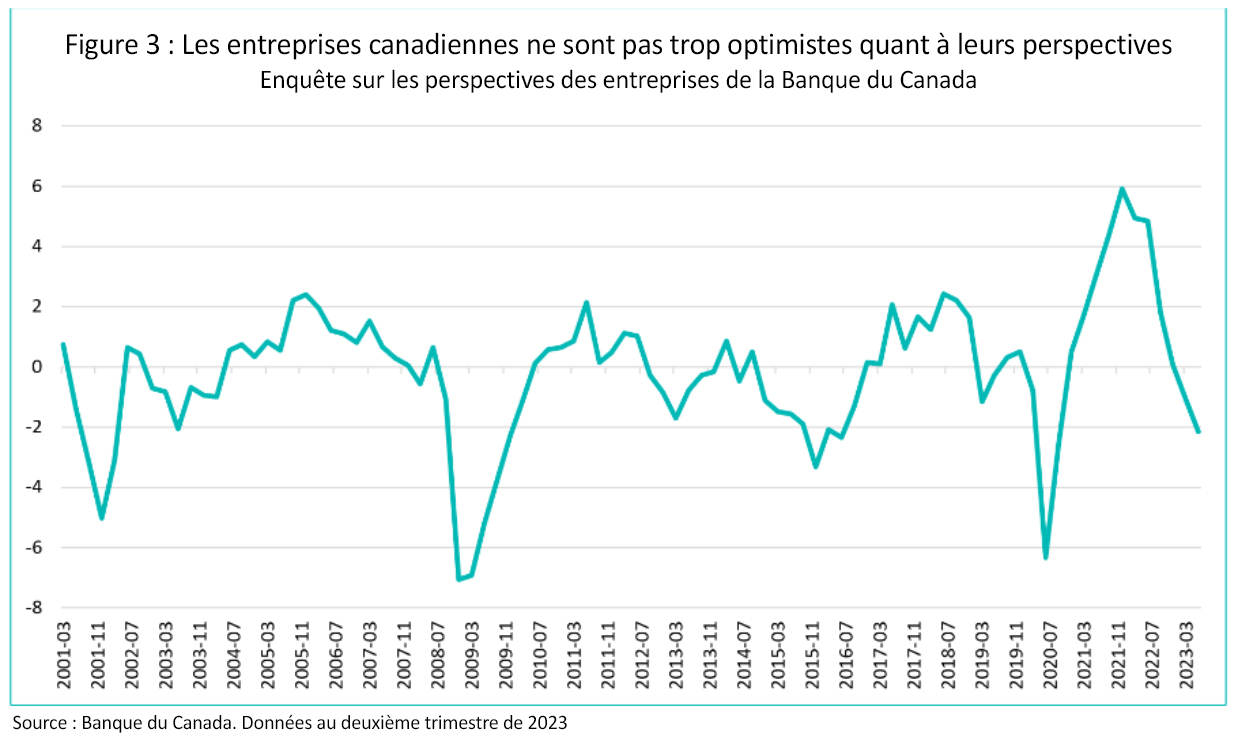

Au Canada, la Banque du Canada a récemment publié l’enquête sur les perspectives des entreprises (2023, deuxième trimestre) qui indique également une contraction, affichant un niveau observé pour la dernière fois lors de la récession de 2015-2016 alimentée par le pétrole (figure 3).

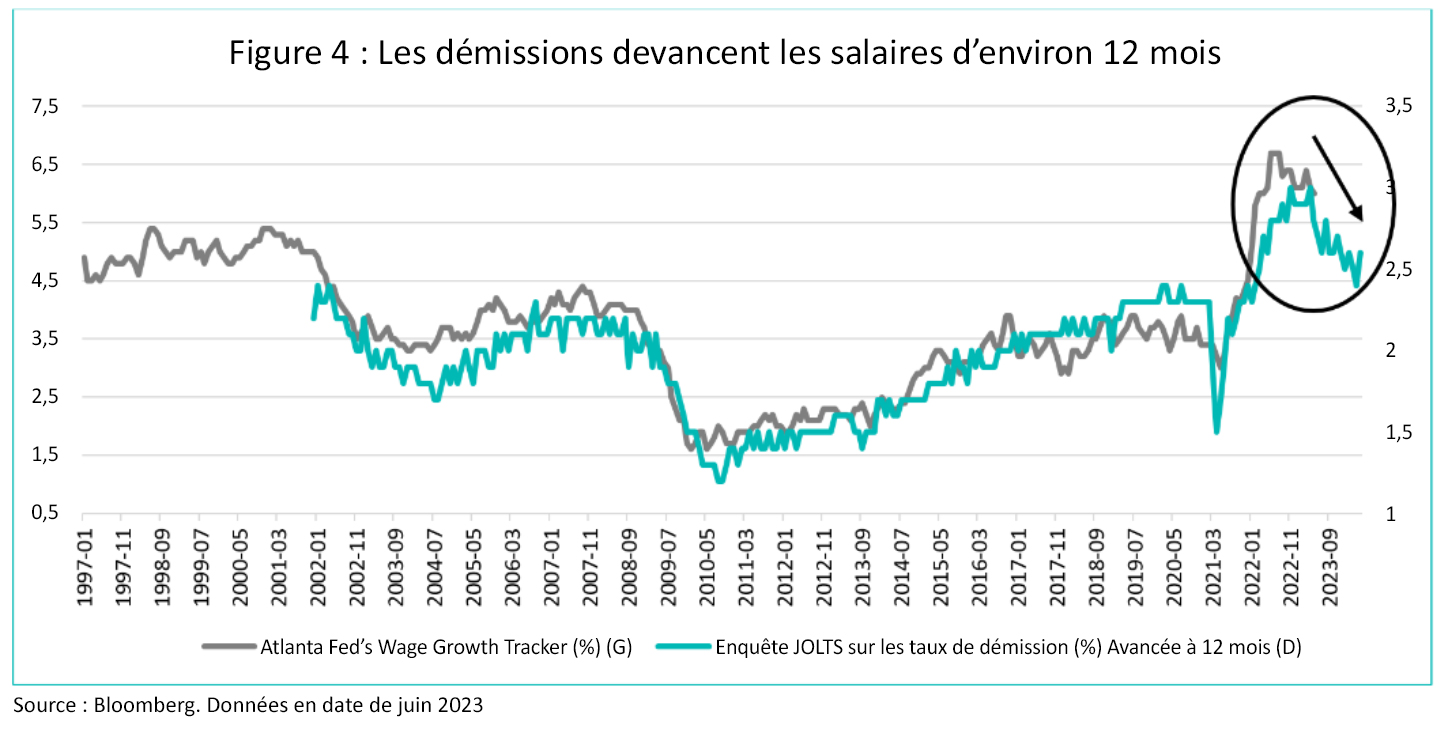

Et la dernière pièce du puzzle de l’inflation, les marchés du travail, se normalisent enfin. Les taux de chômage au Canada et aux États-Unis sont en hausse par rapport à leurs plus bas niveaux du cycle et, à en juger par le rythme auquel les Américains quittent leur emploi (le taux de démission), la croissance des salaires aux États-Unis est sur le point de ralentir de manière significative (figure 4).

Dans l’ensemble, l’économie évolue donc dans la bonne direction, ce qui devrait rassurer les décideurs politiques. Cela prend simplement du temps. La Fed et la Banque du Canada ajustant désormais leurs taux de référence respectifs pour refléter l’évolution de l’économie et le ralentissement de l’inflation, les acteurs du marché se retrouvent dans une situation d’hyperdépendance par rapport aux données. Les communiqués économiques sont souvent volatils et ne suivent que rarement une ligne droite. Ce qui compte le plus, c’est la tendance. La politique des banques centrales étant sur le point de changer de direction (c’est-à-dire de marquer une pause permanente), chaque communiqué revêt une importance supplémentaire, ce qui accroît la volatilité des marchés. Comme nous aimons à le dire, nous n’avons pas de boule de cristal, mais nous nous efforçons d’être précis dans nos opinions et notre positionnement. À ce stade du cycle, la plupart des indicateurs avancés que nous suivons vont dans le sens d’un ralentissement de l’activité économique et d’une récession imminente.

Crédit

Les agrégats de crédit de catégorie investissement ont enregistré de bons rendements en juin, grâce à la forte demande des investisseurs. L’offre s’est redressée ce mois-ci et a été généralement bien absorbée. Notre surpondération des banques à grande capitalisation (canadiennes et américaines) porte enfin ses fruits, ce secteur ayant surperformé. Compte tenu de la détérioration des perspectives économiques, nous estimons que les écarts de crédit globaux sont marginalement peu attrayants aux niveaux actuels. À ce stade, notre exposition au crédit est concentrée sur les obligations d’entreprises (qualité moyenne BBB) dont l’échéance est généralement inférieure à 3 ans. Ainsi, nous pensons que nos fonds seront moins sensibles à un élargissement général des écarts de crédit.

Nous nous attendons à ce que le marché des nouvelles émissions ralentisse pendant les mois d’été, le troisième trimestre étant généralement très léger. À l’heure où nous écrivons ces lignes, le total des émissions canadiennes depuis le début de l’année s’élève à 57,5 milliards de dollars, ce qui représente une baisse de 18 % par rapport à la même période de l’année dernière.

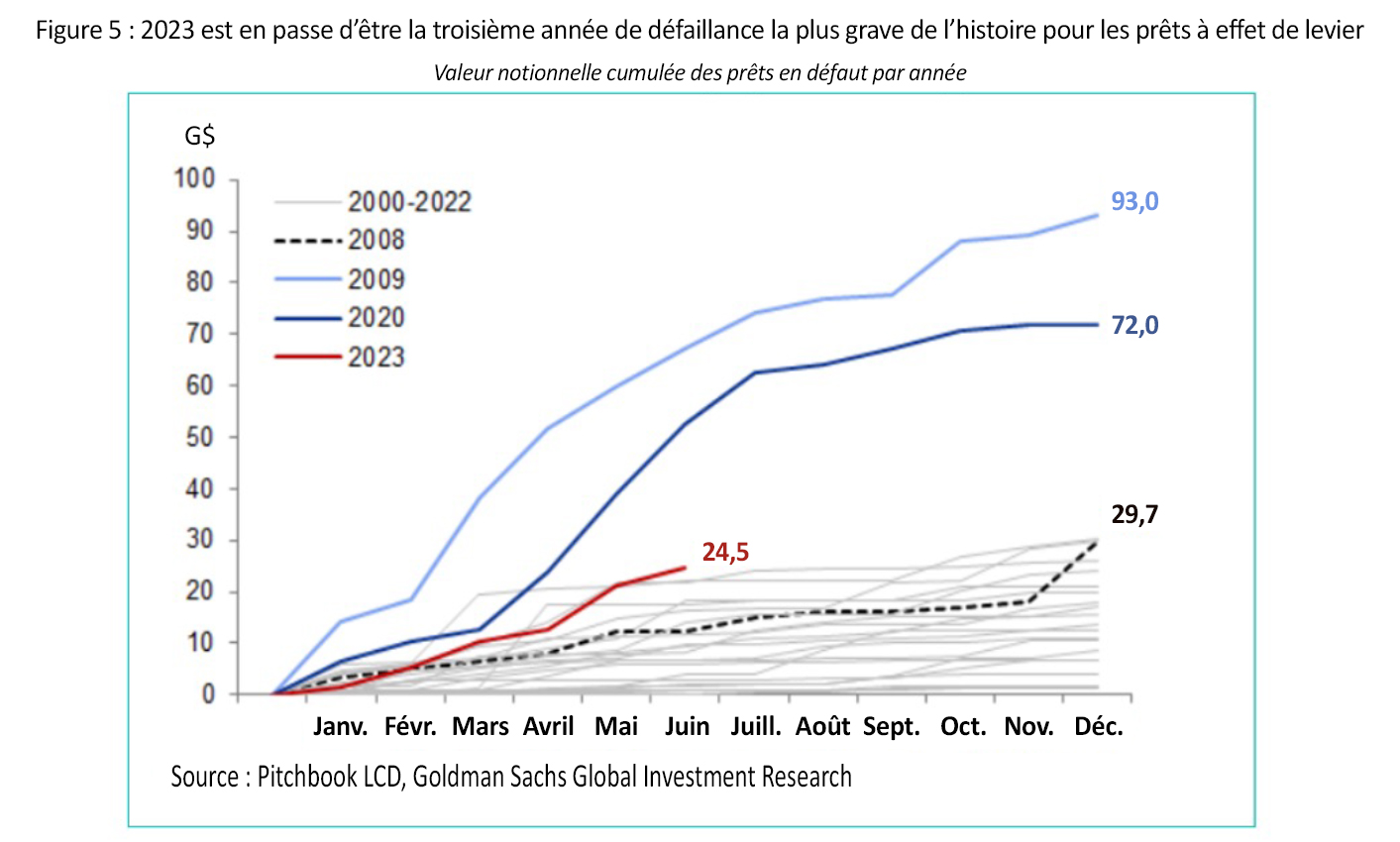

Alors que les marchés du crédit au sens large (et les actions) se comportent toujours assez bien, certains segments des marchés du crédit commencent à réfléchir l’environnement macroéconomique plus difficile. Les prêts à effet de levier, qui sont des prêts garantis de premier rang à taux variable accordés à des sociétés à fort effet de levier (souvent financées par des fonds de capital-investissement), constituent un segment en plein essor des marchés du crédit à effet de levier. Au cours des dernières années, le marché américain des prêts à effet de levier a rattrapé celui des prêts à rendement élevé et est aujourd’hui à peu près de la même taille. Parce qu’elles paient un coupon variable, les entreprises qui empruntent sur ce marché ont subi de plein fouet l’effet des 500 points de base d’augmentation des taux d’intérêt aux États-Unis. Nous avons emprunté la figure 5 ci-dessous à Goldman Sachs Investment Research. Elle montre la valeur cumulée des prêts en défaut de paiement par année. Au rythme actuel, 2023 sera la troisième pire année pour les défauts de paiement sur les prêts à effet de levier depuis 2000.

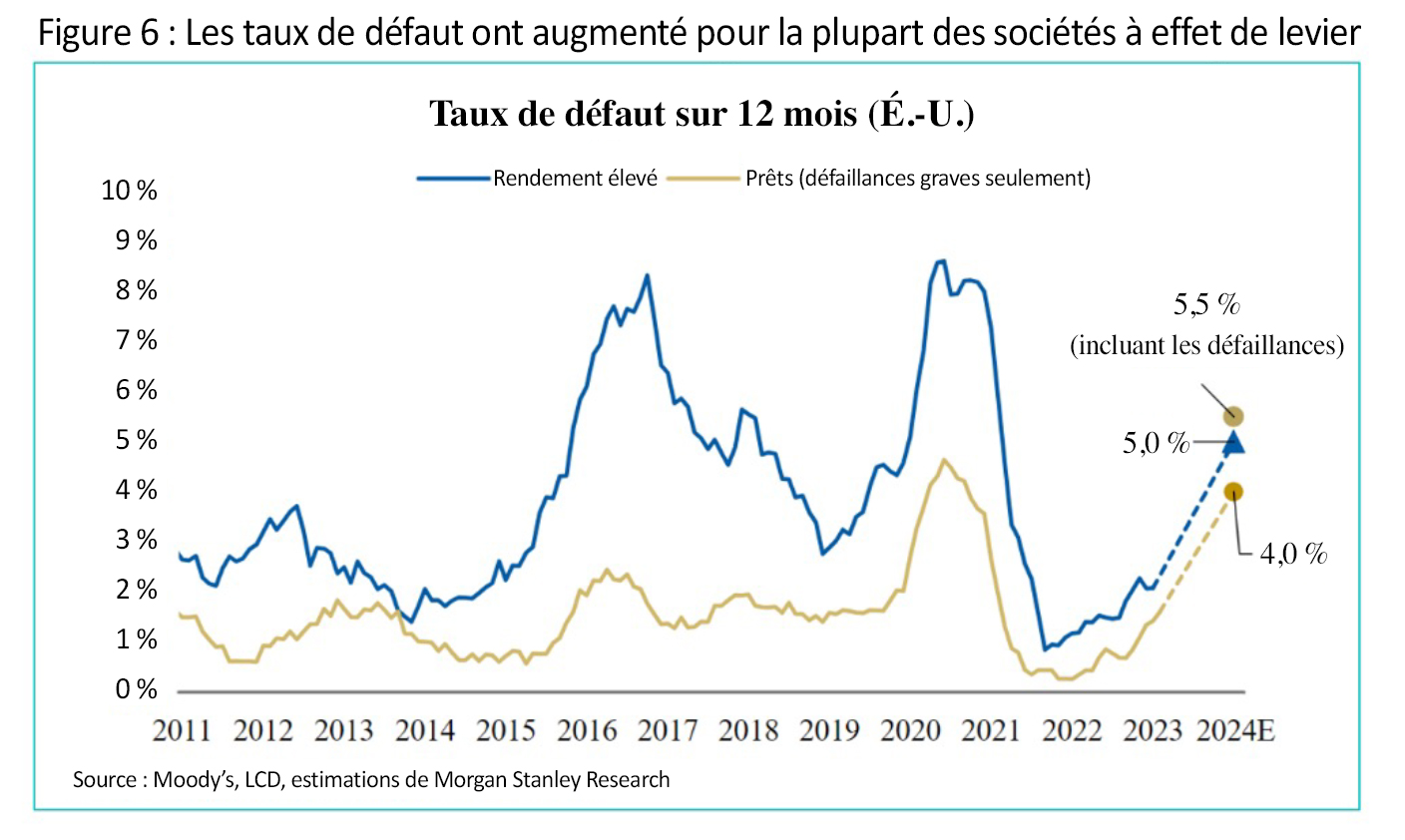

De même, comme le montre la figure 6 ci-dessous, Morgan Stanley Research révèle que les taux de défaillance des prêts à rendement élevé et des prêts ont considérablement augmenté cette année et prévoit que les défaillances dans ces deux catégories d’actifs continueront à augmenter.

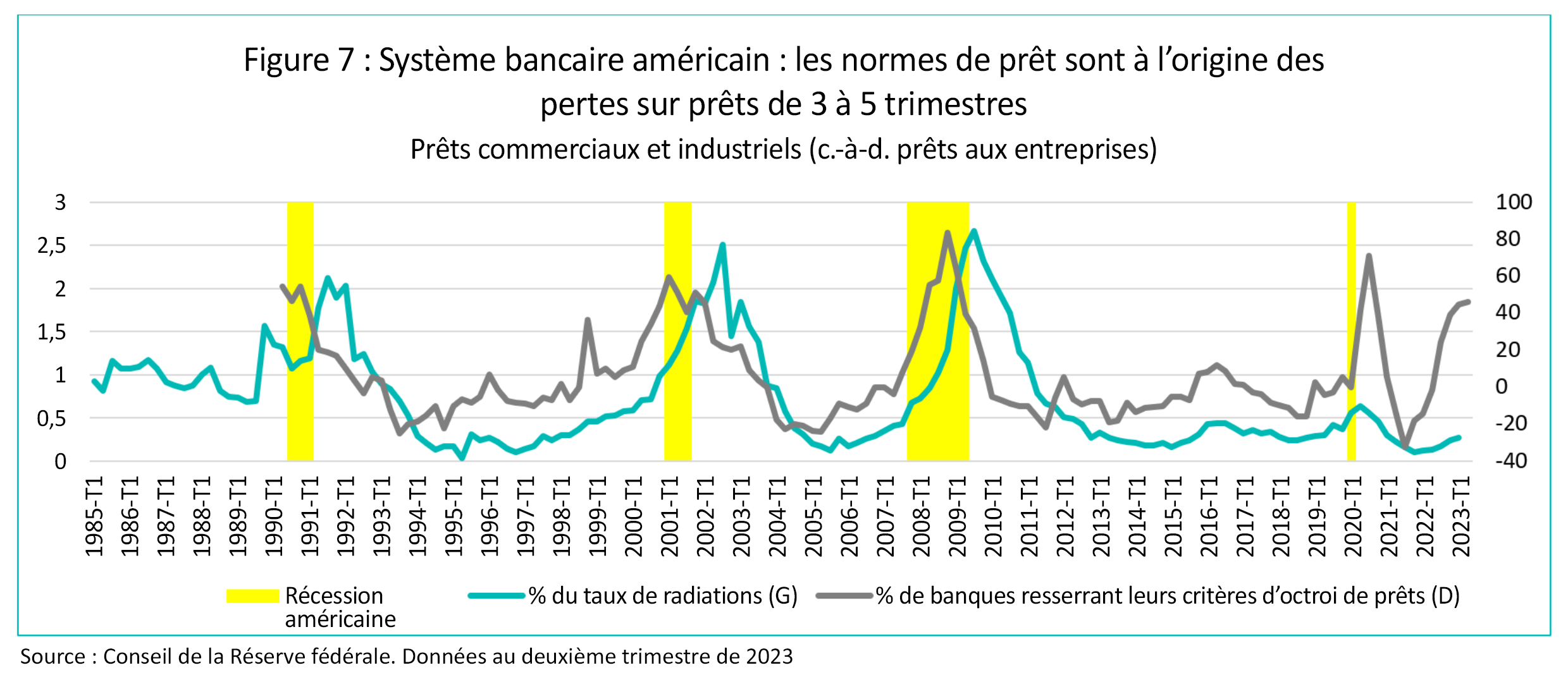

Parallèlement au resserrement des conditions de crédit dans les banques, qui conduit généralement à des pertes sur prêts (figure 7 ci-dessous) (voir notre commentaire d’avril pour une analyse plus approfondie de cette dynamique), les évolutions observées depuis le début de l’année dans les segments les plus risqués des marchés du crédit indiquent le début d’un nouveau cycle de crédit. Les entreprises les plus endettées subissent déjà des tensions financières, et plus les taux d’intérêt se maintiendront, plus la situation sera difficile pour celles qui ont abusé de l’effet de levier lorsque la conjoncture était favorable. C’est pourquoi, à ce stade du cycle, nous évitons les entreprises de moindre qualité et nous nous concentrons sur les sociétés de qualité supérieure dotées d’un bilan solide. Le rapport risque/rendement actuel n’existe tout simplement pas pour nous.

Fonds d’obligations diversifiées Ninepoint

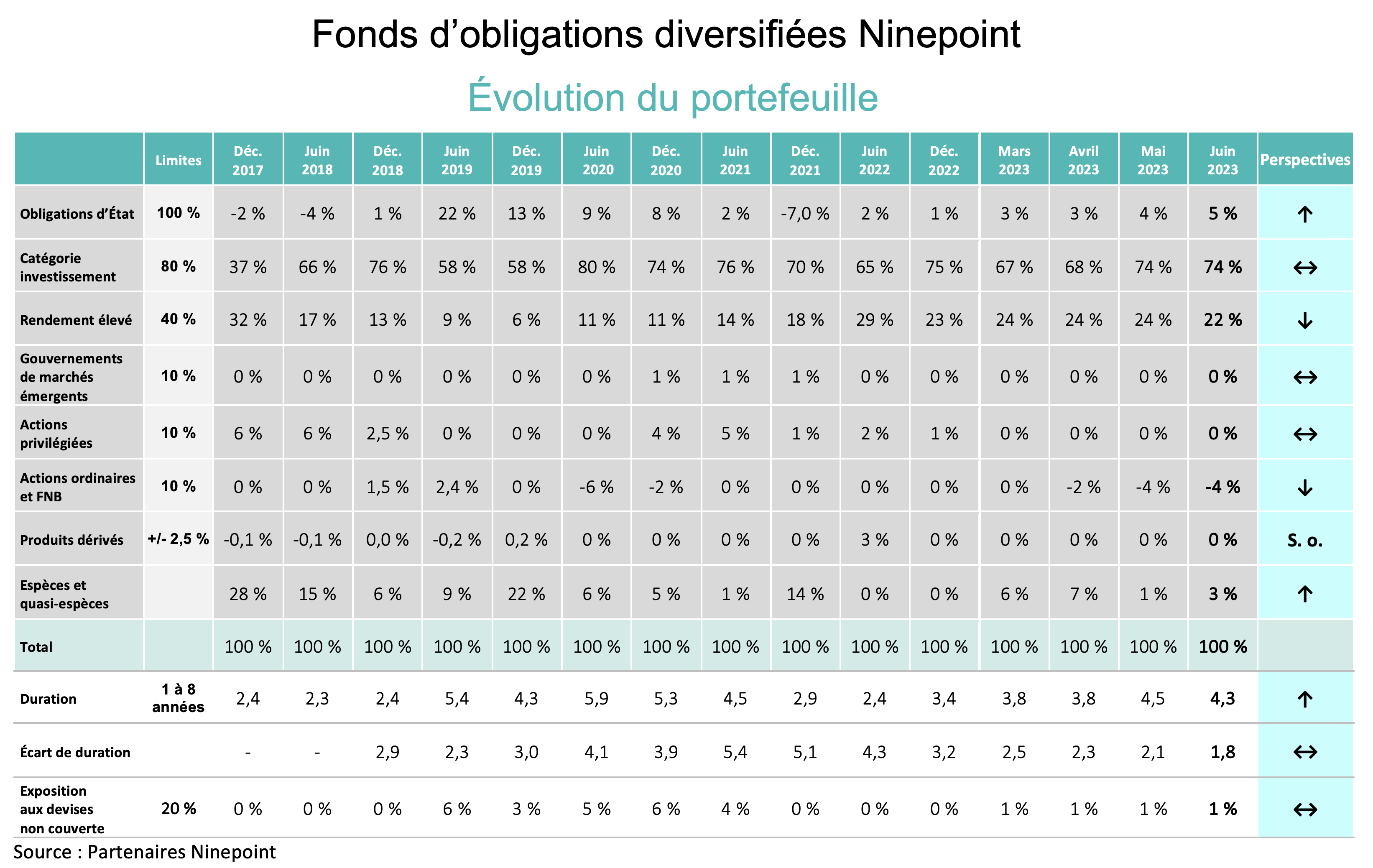

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive, tout en offrant un rendement à l’échéance très attrayant de 8,0 %. La duration se maintient à 4,3 ans (contre 4,5 le mois dernier et 3,9 le mois précédent). Nous ne nous attendons pas à ce que nous dépassions de beaucoup 5 ans de duration. En outre, la duration de l’écart a continué à diminuer et a terminé le mois à 1,8 an. Une fonction de la courbe de rendement inversée et de notre volonté de protéger le portefeuille contre des écarts de crédit potentiellement plus importants. Du côté liquidité, 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Nous nous attendons à ce que notre exposition aux titres à rendement élevé continue de baisser progressivement à mesure que nos obligations à rendement élevé à très court terme arrivent à échéance. Nous avons augmenté notre position vendeur dans HYG (utilisée à des fins de couverture de crédit), qui se situe désormais à notre objectif de -5 % (en soustrayant la duration et la duration des écarts).

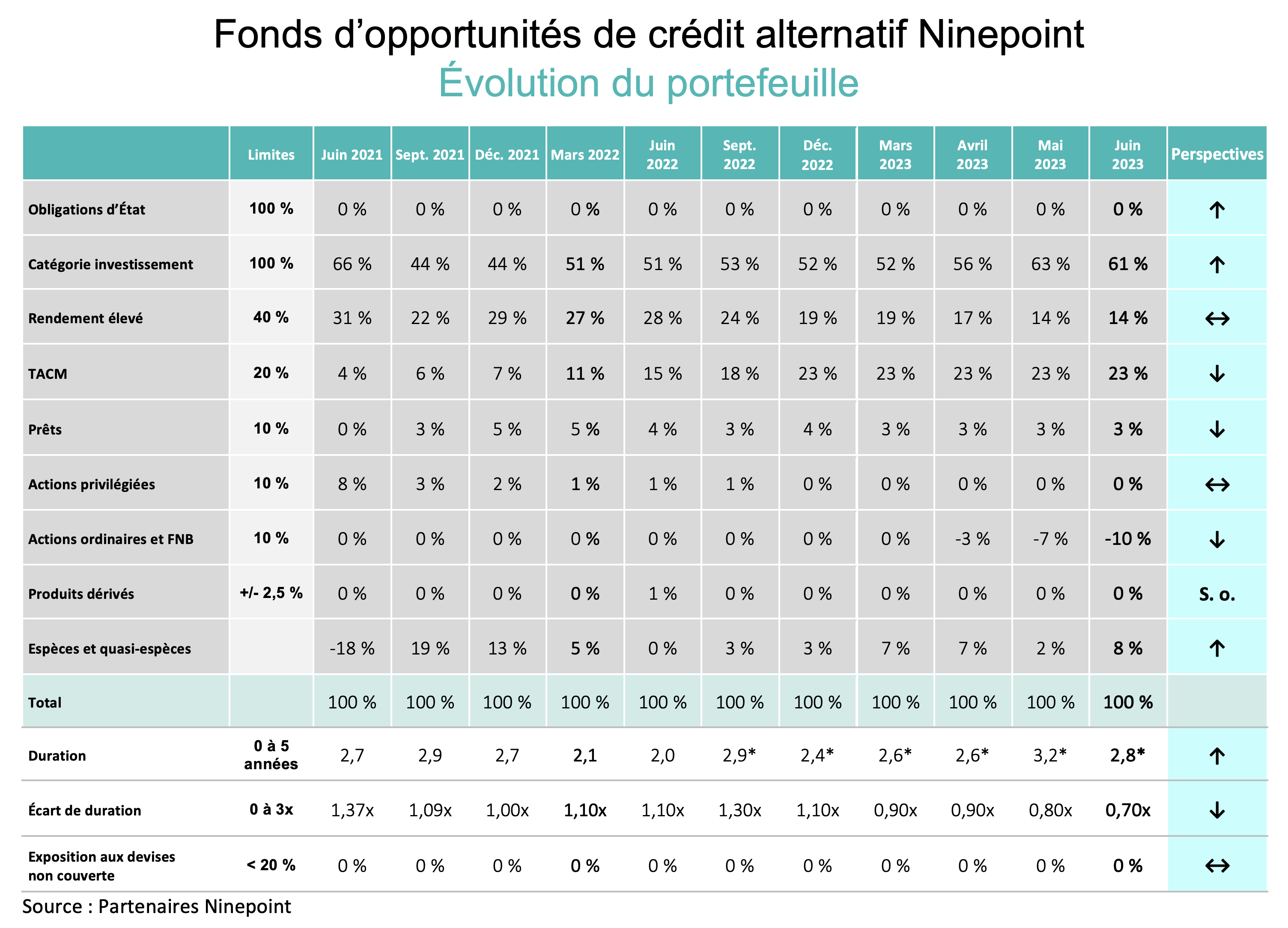

Fonds d’opportunités de crédit alternatif Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive tout en offrant un rendement à l’échéance très attractif de 9,9 %. La duration a légèrement diminué par rapport au mois dernier (2,8 contre 3,2 ans), principalement en raison de plusieurs retraits sur le crédit (par opposition à une réduction des positions sur les obligations d’État). Attendez-vous à ce que la duration augmente un peu plus alors que nous renforçons notre position sur les options TLT. Nous avons réduit l’effet de levier au cours du mois, lequel était de 0,7 x à la fin du mois (contre 0,8 x le mois dernier). Étant donné que la courbe de rendement n’a jamais été aussi inversée de toute l’année, nous trouvons de nombreuses opportunités attrayantes en début de période, à la fois en direct et en conversion. Nous avons également réduit le nombre de titres à rendement élevé tout en privilégiant les obligations de sociétés de haute qualité à court terme. En matière de liquidité, 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Notre couverture dans HYG atteint désormais notre objectif de 10 % (en soustrayant la duration et la duration de l’écart).

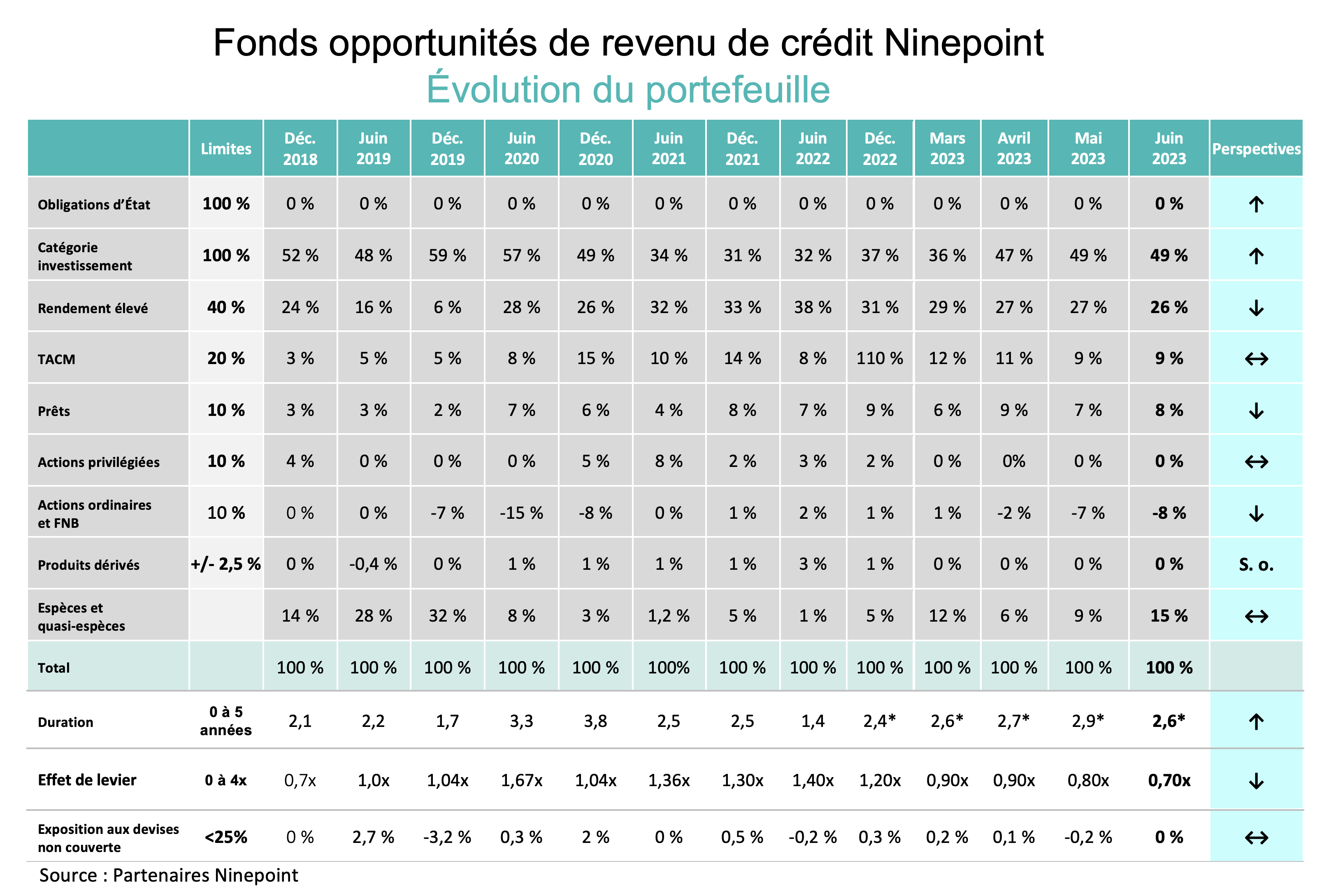

Fonds opportunités de revenu de crédit Ninepoint

Compte tenu de nos perspectives macroéconomiques, le portefeuille conserve une position défensive tout en offrant un rendement à l’échéance très attractif de 10,8 %. La duration est en légère baisse par rapport au mois dernier (2,6 contre 2,9 ans), ce qui reflète un mouvement vers le crédit à court terme (par opposition à une réduction de l’exposition aux obligations d’État à long terme). La duration de l’écart a encore diminué de 0,7 an et s’établit à 4,0 ans. Nous nous attendons à ce que la duration continue à augmenter alors que nous renforçons notre position sur les options TLT. Nous avons réduit le nombre de titres qui ont connu un bon parcours, ce qui a permis de réduire l’effet de levier à 0,7 x (contre 0,8 x le mois dernier). En matière de liquidité, 30 % du portefeuille arrive à échéance dans les 12 prochains mois. Notre couverture dans HYG atteint désormais notre objectif (-10 %), soustrayant à la fois la duration et la duration de l’écart.

Conclusion

L’été 2023 sera crucial pour notre thèse sur la récession. Nous prévoyons une décélération générale des données économiques. Certains indicateurs sont déjà au rouge (secteur manufacturier, investissement, inflation des biens), tandis que d’autres ont été plus lents à réagir à la politique monétaire (consommation, secteur des services, inflation des services). Au cours des prochains mois, nous continuerons à évaluer attentivement la progression des publications économiques et à actualiser nos opinions en conséquence.

Les fonds sont bien positionnés pour faire face à la volatilité du marché. Nous générons beaucoup de rendement à partir d’obligations de sociétés à court terme moins risquées, nous disposons d’amples liquidités, de quelques couvertures de crédit et de la duration des obligations d’État à long terme comme lest. C’est la même stratégie que celle que nous avions utilisée en 2019 et au début de 2020, et elle a bien servi nos clients, nous permettant d’agir en position de force lorsque la récession avait finalement commencé.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | 0,1 % | 1,8 % | 0,0 % | 1,8 % | 0,6 % | -2,1 % | 0,4 % | 2,4 % | 3,0 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,5 % | 3,3 % | 1,4 % | 3,3 % | 3,3 % | 4,3 % | 3,8 % | 4,2 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 30 JUIN 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,6 % | 3,2 % | 1,5 % | 3,2 % | 2,0 % | -2,4 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juin 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada