Fonds immobilier mondial Ninepoint

Commentaire de octobre 2020

Depuis le début de l’année et jusqu’au 31 octobre, le Fonds immobilier mondial Ninepoint a généré un rendement total de -2,01 %, comparativement à l’indice MSCI World IMI Core Real Estate, dont le rendement total était de -18,63 %. Pour le mois, le Fonds a généré un rendement total de -3,65 %, pendant que celui de l’indice était de -3,35 %.

Malgré un départ en force, octobre s’est avéré être le deuxième mois de baisse consécutive, car l’incertitude liée à l’élection présidentielle américaine, le nombre croissant de cas de COVID-19 et l’absence de progrès concernant le prochain plan de relance budgétaire ont créé un environnement de marché turbulent. Les investisseurs semblaient incapables de décider si une « vague bleue » de Biden serait positive ou négative pour les marchés (les avantages d’un énorme plan de relance budgétaire et de l’amélioration des relations commerciales mondiales étant potentiellement compensés par les inconvénients d’une hausse des impôts et d’une réglementation accrue). Dans l’intervalle, le nombre de nouveaux cas de COVID-19 est monté en flèche en Europe et aux États-Unis, ce qui a accru la menace de nouvelles restrictions de mobilité. Le risque d’un retour à un confinement partiel s’étant accru et la probabilité d’un autre plan de relance budgétaire s’étant estompée, la reprise économique a été remise en question. En fait, la dernière semaine d’octobre a été la pire semaine pour l’indice S&P 500 depuis le gouffre de la pandémie de COVID-19 en mars dernier, les investisseurs ayant adopté une position défensive jusqu’à la fin du mois.

Heureusement, les marchés ont rebondi au cours des premiers jours de négociation de novembre, à l’approche de l’élection présidentielle américaine, car il semblait que les investisseurs avaient conclu que l’issue la plus probable serait une présidence Biden, un Sénat républicain et une Chambre démocrate. Le ralentissement de l’économie s’est atténué, car l’impasse politique est généralement perçue comme un environnement sain pour les marchés boursiers (ce scénario impliquait que des mesures budgétaires moins importantes, mais toujours significatives et une amélioration des relations commerciales mondiales, mais sans le risque d’une augmentation significative des impôts ou d’une plus grande réglementation). Après plusieurs spéculations malheureuses à la bourse en septembre et octobre, les chefs de file des technologies de l’information, des services de communication, de la consommation discrétionnaire et des soins de santé se sont stabilisés, tandis que les bénéficiaires des dépenses fiscales (notamment plusieurs sociétés qui exercent leurs activités dans les domaines des matériaux, des industries, de la construction de maisons et des énergies renouvelables) ont rendu une partie des gains réalisés au cours des derniers mois.

Compte tenu de l’ampleur du vacarme qui affecte les marchés, j’ai délibérément retardé de quelques jours la rédaction de ce commentaire en attendant que la presse se prononce définitivement sur l’élection. Cette décision s’est avérée heureuse puisque nous disposons maintenant de deux informations clés : premièrement, Joe Biden a été déclaré vainqueur de la 46e élection présidentielle américaine et deuxièmement, Pfizer et BioNTech ont annoncé que leur candidat vaccin contre la COVID-19 à base d’ARNm s’est révélé efficace à plus de 90 % dans la prévention de la COVID-19 lors de la première analyse intermédiaire d’efficacité, les données sur la sécurité et la fabrication devant être soumises prochainement. L’élection pourrait faire l’objet de contestations judiciaires et la distribution du vaccin pourrait se poursuivre jusqu’en 2021, mais il est difficile de sous-estimer l’importance de ces deux événements. Un plan cohérent visant à la fois à contenir l’épidémie et à fournir une aide financière à ceux qui en ont besoin jusqu’à ce que nous puissions enfin infléchir la courbe des nouveaux cas par la vaccination est exactement ce qu’il faut pour finir par retrouver une vie normale (ou du moins aussi proche que possible de la situation normale d’avant le début de la crise).

En ce premier jour de négociation après l’annonce du vaccin positif, la rotation des transactions entre l’épicentre de la pandémie au détriment des actions et des obligations de croissance et de dynamisme a été féroce. Les voyages et les loisirs ont connu une hausse, l’énergie a explosé et les services finances financiers ont grimpé en flèche. Après des rendements très inférieurs à ceux du début de l’année, les pipelines, les routes à péage et les aéroports ont mené le redressement dans le secteur des infrastructures, tandis que les FPI de commerce de détail, les FPI de soins de santé, les FPI de bureau et les FPI de résidences multifamiliales ont mené celui dans le secteur immobilier.

Bien que nous n’ayons pas pu suivre le rythme de la réaction instinctive initiale, nous avons continué à élargir notre exposition loin des gagnants du travail à domicile et de la consommation à domicile et à positionner nos portefeuilles de manière à bénéficier d’une croissance positive du PIB. Nous pensons toujours que les actions qui versent des dividendes restent extrêmement attrayantes par rapport aux obligations et, à mesure que la reprise économique devient autosuffisante, la hausse de la croissance et les anticipations d’inflation devraient fournir un vent favorable à un portefeuille diversifié d’actions à dividendes et de stratégies d’actifs réels.

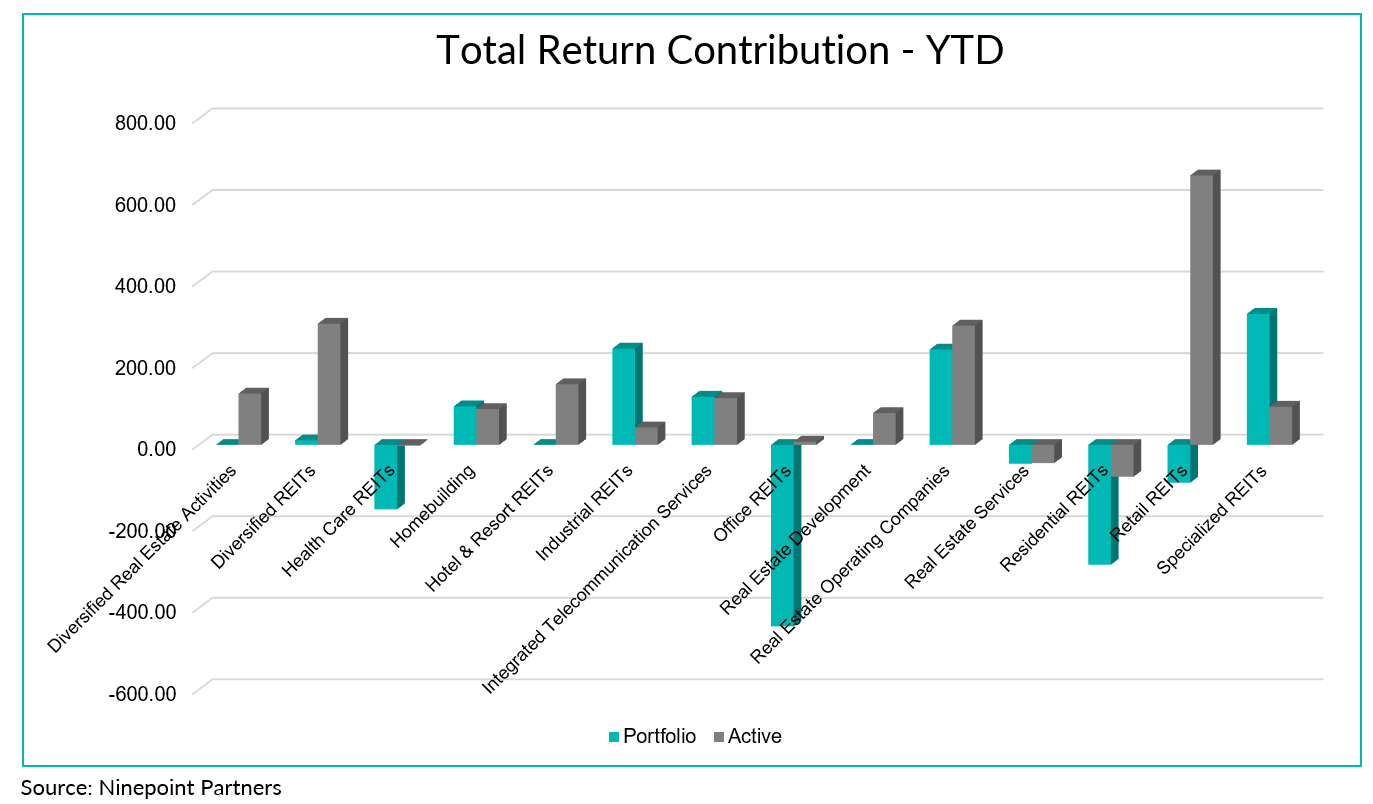

Sur une base absolue, les sous-secteurs des FPI spécialisées (+321 pb), des FPI industrielles (+236 pb) et des sociétés d’exploitation immobilière (+234 pb) sont les principaux contributeurs du Fonds immobilier mondial Ninepoint depuis le début de l’année, alors que les sous-secteurs des FPI de bureau (-445 pb), des FPI résidentielles (-294 pb) et des FPI de soins de santé (-158 pb) ont été les plus à la traîne.

Sur une base relative, la contribution positive au rendement du Fonds des sous-secteurs des FPI de commerce de détail, des FPI diversifiées et des sociétés d’exploitation immobilière a été contrebalancée par la contribution négative des sous-secteurs des FPI résidentielles, des services immobiliers et des FPI de soins de santé.

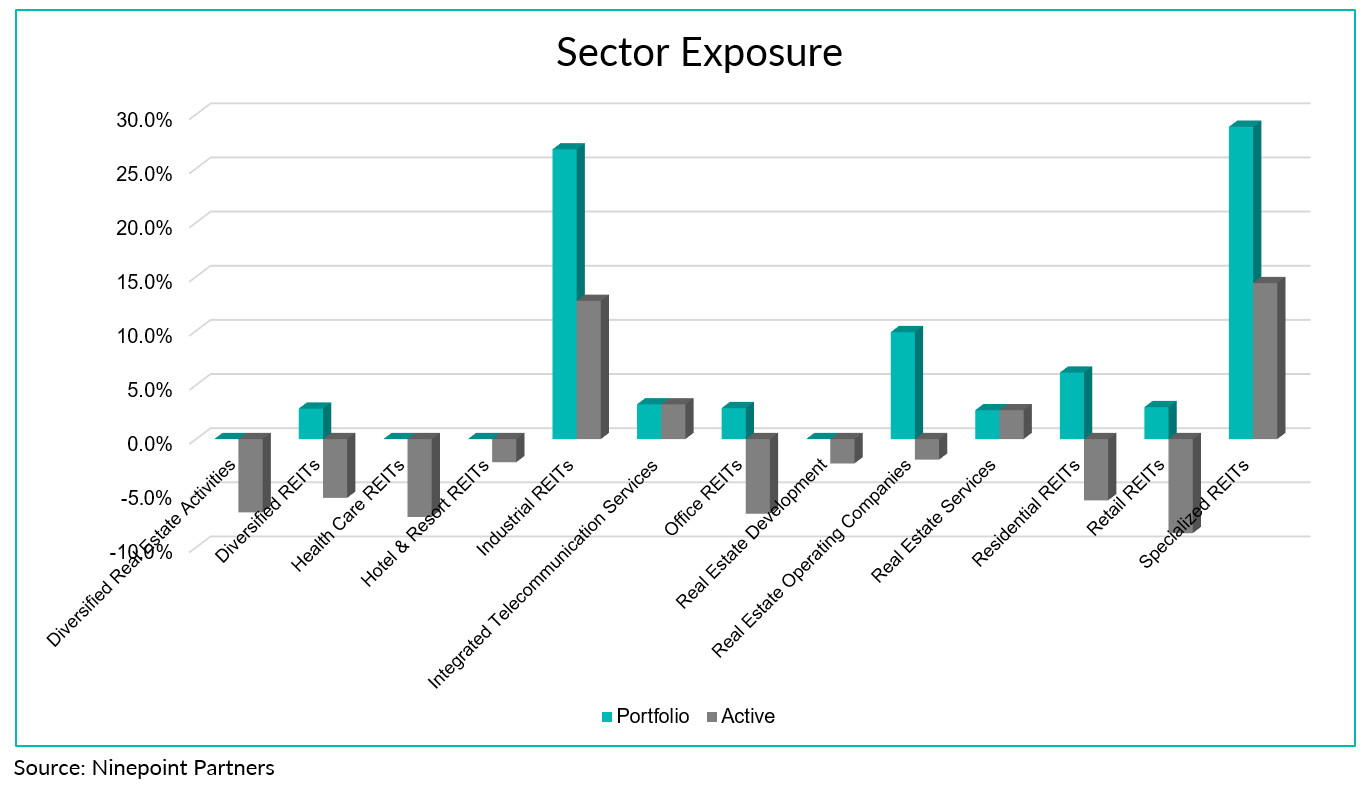

Notre position est actuellement surpondérée pour les sous-secteurs des FPI spécialisées, des FPI industrielles et des services de télécommunications intégrés, alors qu’elle est sous-pondérée dans ceux des FPI de commerces de détail, des FPI de soins de santé et des FPI de bureau. En fin de mois, nous détenions une trésorerie de 13,9 % et avons mis l’accent sur les sous-secteurs qui bénéficient des tendances du télétravail et de la consommation à domicile. Nous cherchons cependant à redéployer l’équilibre de notre capital, alors que l’incertitude liée à l’élection présidentielle américaine et à la pandémie de COVID-19 se dissipe.

Il est important de noter que les répartitions sectorielles pour le reste de l’année dépendront fortement des résultats officiels de l’élection présidentielle américaine et de la distribution réussie du vaccin contre la COVID-19. En général, le secteur de l’immobilier est l’un des secteurs qui contribuent le plus à la normalisation de notre vie quotidienne. Si les dépenses budgétaires s’accélèrent et si les économies du monde entier peuvent rouvrir sans heurts, nous devrions assister à une forte reprise de certains des sous-secteurs les plus durement touchés, tels que les FPI de commerces de détail, les FPI de soins de santé, les FPI de bureau et les FPI résidentielles (en particulier les résidences multifamiliales). Nous sommes prêts à positionner le Fonds en conséquence si nous constatons des progrès continus dans ce sens.

Sur le plan des actions individuelles, Tricon (+117 pb), Cellnex (+105 pb) et Equinix (+101 pb) sont les principaux contributeurs au rendement du Fonds depuis le début de l’année. Parmi les titres les plus à la traîne pour cette même période, mentionnons Dream Office (-113 pb), Kilroy Realty (-102 pb) et Invitation Homes (-93 pb).

En octobre, nos placements ayant obtenu les meilleurs rendements comprenaient Cellnex (+15 pb), Duke Realty (+8 pb) et Stag Industrial (+7 pb), alors que Real Matters (-45 pb), Lennar (-45 pb) et DR Horton (-39 pb) ont obtenu des rendements inférieurs.

En date du 31 octobre 2020, le Fonds immobilier mondial Ninepoint se concentrait sur 27 positions, les 10 principaux placements représentant environ 36,6 % du Fonds. Au cours de l’exercice précédent, 21 des 27 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 9,8 % (la hausse médiane était de 5,8 %). En utilisant une approche immobilière intégrale, nous continuerons à suivre un processus de placement discipliné, en équilibrant l’estimation, la croissance et le rendement dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

Fonds immobilier mondial Ninepoint Rendements Composés¹ au 31 octobre 2020 (série F NPP132)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | -3,7 % | -2,0 % | -5,1 % | 3,2 % | -4,5 % | 5,0 % | 7,4 % | 7,9 % |

| Indice | -3,3 % | -18,6 % | -4,1 % | -2,4 % | -20,2 % | -0,9 % | 1,3 % | 1,3 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du octobre 31, 2020; e) les rendements annuels de 2015 sont pour la période du 4 août au 31 décembre 2015. L’indice est composé à 100 % de l’indice FTSE EPRA/NAREIT Developed TR (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le octobre 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds immobilier mondial Ninepoint 12/2023

- Fonds immobilier mondial Ninepoint 11/2023

- Fonds immobilier mondial Ninepoint 10/2023

- Fonds immobilier mondial Ninepoint 09/2023

- Fonds immobilier mondial Ninepoint 08/2023

- Fonds immobilier mondial Ninepoint 07/2023

- Fonds immobilier mondial Ninepoint 06/2023

- Fonds immobilier mondial Ninepoint 05/2023

- Fonds immobilier mondial Ninepoint 04/2023

- Fonds immobilier mondial Ninepoint 03/2023

- Fonds immobilier mondial Ninepoint 02/2023

- Fonds immobilier mondial Ninepoint 01/2023

- Fonds immobilier mondial Ninepoint 12/2022

- Fonds immobilier mondial Ninepoint 11/2022

- Fonds immobilier mondial Ninepoint 10/2022

- Fonds immobilier mondial Ninepoint 09/2022

- Fonds immobilier mondial Ninepoint 08/2022

- Fonds immobilier mondial Ninepoint 07/2022

- Fonds immobilier mondial Ninepoint 06/2022

- Fonds immobilier mondial Ninepoint 05/2022

- Fonds immobilier mondial Ninepoint 04/2022

- Fonds immobilier mondial Ninepoint 03/2022

- Fonds immobilier mondial Ninepoint 02/2022

- Fonds immobilier mondial Ninepoint 01/2022

- Fonds immobilier mondial Ninepoint 12/2021

- Fonds immobilier mondial Ninepoint 10/2021

- Fonds immobilier mondial Ninepoint 09/2021

- Fonds immobilier mondial Ninepoint 08/2021

- Fonds immobilier mondial Ninepoint 07/2021

- Fonds immobilier mondial Ninepoint 06/2021

- Fonds immobilier mondial Ninepoint 05/2021

- Fonds immobilier mondial Ninepoint 04/2021

- Fonds immobilier mondial Ninepoint 03/2021

- Fonds immobilier mondial Ninepoint 02/2021

- Fonds immobilier mondial Ninepoint 01/2021

- Fonds immobilier mondial Ninepoint 12/2020

- Fonds immobilier mondial Ninepoint 11/2020

- Fonds immobilier mondial Ninepoint 09/2020

- Fonds immobilier mondial Ninepoint 08/2020

- Fonds immobilier mondial Ninepoint 07/2020

- Fonds immobilier mondial Ninepoint 06/2020

- Fonds immobilier mondial Ninepoint 05/2020

- Fonds immobilier mondial Ninepoint 04/2020

- Fonds immobilier mondial Ninepoint 03/2020

- Fonds immobilier mondial Ninepoint 02/2020

- Fonds immobilier mondial Ninepoint 12/2019

- Fonds immobilier mondial Ninepoint 11/2019

- Fonds immobilier mondial Ninepoint 10/2019

- Fonds immobilier mondial Ninepoint 09/2019

- Fonds immobilier mondial Ninepoint 08/2019

- Fonds immobilier mondial Ninepoint 07/2019

- Fonds immobilier mondial Ninepoint 06/2019

- Fonds immobilier mondial Ninepoint 05/2019

- Fonds immobilier mondial Ninepoint 04/2019

- Fonds immobilier mondial Ninepoint 03/2019

- Fonds immobilier mondial Ninepoint 02/2019

- Fonds immobilier mondial Ninepoin 01/2019

- Fonds immobilier mondial Ninepoint 12/2018

- Fonds immobilier mondial Ninepoint 11/2018

- Fonds immobilier mondial Ninepoint 10/2018

- Fonds immobilier mondial Ninepoint 09/2018

- Fonds immobilier mondial Ninepoint 08/2018

- Fonds immobilier mondial Ninepoint 07/2018

- Fonds immobilier mondial Ninepoint 06/2018

- Fonds immobilier mondial Ninepoint 05/2018

- Fonds immobilier mondial Ninepoint 04/2018

- Fonds immobilier mondial Ninepoint 03/2018

- Fonds immobilier mondial Sprott 02/2018

- Fonds immobilier mondial Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada