Fonds immobilier mondial Ninepoint

Commentaire de janvier 2021

Depuis le début de l’année et jusqu’au 31 janvier, le Fonds immobilier mondial Ninepoint a généré un rendement total de -1,77 %, comparativement à l’indice MSCI World IMI Core Real Estate, qui a généré un rendement total de -0,28 %. Il semble que nous ayons à peine eu le temps de reprendre notre souffle après une folle année 2020, mais nous sommes de retour avec notre premier commentaire pour 2021.

Le mois de janvier a déjà été un tourbillon de nouvelles intéressantes qui ont fait bouger le marché. Bien que les actions se soient fortement redressées dès le départ, la dynamique est devenue brusquement négative vers la fin du mois. Ces quelques jours ont été particulièrement difficiles pour les marchés américains, le S&P 500 ayant chuté de 3,3 % au cours de la semaine. Cette baisse s’explique essentiellement par une situation inhabituelle où les détaillants ont pu orchestrer un rachat à découvert de quelques actions à très court terme, notamment GameStop. Normalement, cela n’aurait pas eu d’impact significatif sur le reste du marché, mais à mesure que les pertes des fonds spéculatifs s’accéléraient, la gestion des risques a déclenché une couverture et une réduction du brut généralisées dans les positions consensuelles longues. Heureusement, le positionnement des investisseurs semble s’être stabilisé et divers facteurs fondamentaux se sont réaffirmés.

D’un point de vue fondamental, les trois catalyseurs que nous avons mis en évidence dans les commentaires précédents continuent de fournir des raisons d’être optimistes jusqu’en 2021. Tout d’abord, l’investiture de Joe Biden comme 46e président des États-Unis le 20 janvier a officiellement achevé le balayage démocratique et créé un scénario de « vague bleue ». Malgré les scènes presque inimaginables d’émeutiers prenant d’assaut le Capitole dans les jours précédant l’inauguration, la levée de l’incertitude politique devrait être généralement favorable aux actions à l’avenir. Nous attendons du gouvernement unifié qu’il se concentre sur la réparation de l’économie et l’éradication de la COVID-19 à court terme, ce qui fait plus que compenser le risque d’une augmentation des impôts et d’une plus grande réglementation à long terme.

Deuxièmement, la prochaine phase du plan de relance budgétaire ayant été promulguée (pour un montant d’environ 900 milliards de dollars), les démocrates viennent de proposer une relance supplémentaire d’environ 1,9 billion de dollars, comprenant des paiements complémentaires pour les personnes admissibles, des allocations de chômage améliorées pour les personnes encore sans emploi, un soutien aux petites entreprises, une aide aux États et aux écoles et un financement des tests et des vaccinations contre la COVID-19. Certes, il s’agit d’une somme énorme, mais la taille et la portée de la proposition sont cohérentes avec la gravité de l’impact de la pandémie et les intentions des démocrates de s’attaquer avec audace aux problèmes. Avec environ 10 millions de personnes toujours au chômage aux États-Unis par rapport aux niveaux d’avant la pandémie, une aide financière est toujours nécessaire pour combler le fossé jusqu’à ce que l’économie puisse être rouverte en toute sécurité.

Troisièmement, après la découverte et l’approbation de deux vaccins à ARN messager contre la COVID-19, il y a maintenant plus d’Américains qui ont reçu au moins une dose du vaccin que d’Américains qui ont été testés positifs pour le virus. Aujourd’hui, près de 8 % de la population des États-Unis a reçu une première dose du vaccin, tandis que près de 2 % de la population a déjà reçu les deux. Malheureusement, le déploiement du vaccin ne s’est pas déroulé aussi facilement au Canada et moins de 2,5 % de la population a reçu la première dose. Il est à espérer que le vaccin en instance d’approbation de Johnson & Johnson et celui de Novavax (qui ne nécessitent qu’une seule dose au lieu de deux) accéléreront le rythme des vaccinations dans toute l’Amérique du Nord et conduiront à l’élimination du virus.

Le Fonds immobilier mondial Ninepoint devrait être bien positionné pour 2021, car cette catégorie d’actifs devrait bénéficier de plusieurs facteurs clés. Il est important de noter que nous prévoyons que les sous-secteurs qui ont offert un rendement supérieur en 2020 (telles que les FPI industrielles et les FPI spécialisées) continueront à bien performer au cours de l’année à venir. Mais nous nous attendons également à une participation plus large à mesure que la réouverture du commerce se concrétisera et que certains sous-secteurs tels que les FPI de commerce de détail, les FPI de bureaux et même les FPI résidentielles devraient rebondir. Les flux de trésorerie de ces sous-secteurs devraient se stabiliser plus rapidement que beaucoup ne le prévoient et la décote par rapport à la valeur liquidative que nous constatons aujourd’hui devrait se réduire considérablement. Essentiellement, il devrait y avoir de nombreuses possibilités de trouver des producteurs de dividendes de haute qualité à des prix attractifs dans un large éventail d’entreprises dans le domaine des infrastructures, ce qui est de bon augure pour notre mandat dans le domaine de l’immobilier.

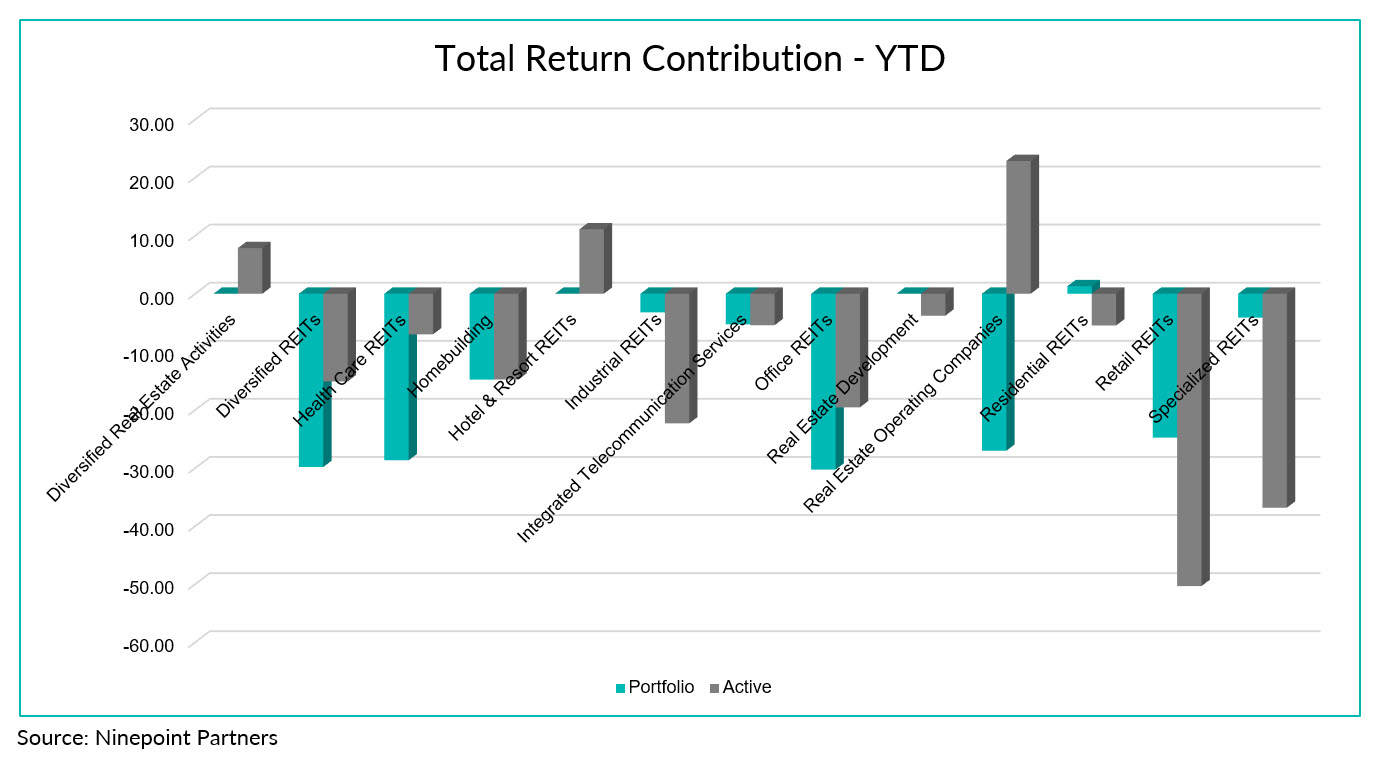

Sur une base absolue, le sous-secteur des FPI résidentielles (+1 pb) est le principal contributeur du Fonds immobilier mondial Ninepoint depuis le début de l’année, alors que les sous-secteurs des FPI de bureau (-30 pb), des FPI diversifiées (-30 pb) et des FPI de soins de santé (-29 pb) ont été les plus à la traîne.

Sur une base relative, la contribution positive au rendement du Fonds des sous-secteurs des sociétés d’exploitation immobilière, des FPI des hôtels et centres de villégiature et des activités immobilières diversifiées a été contrebalancée par la contribution négative des sous-secteurs des FPI de commerce de détail, des FPI spécialisées et des FPI industrielles.

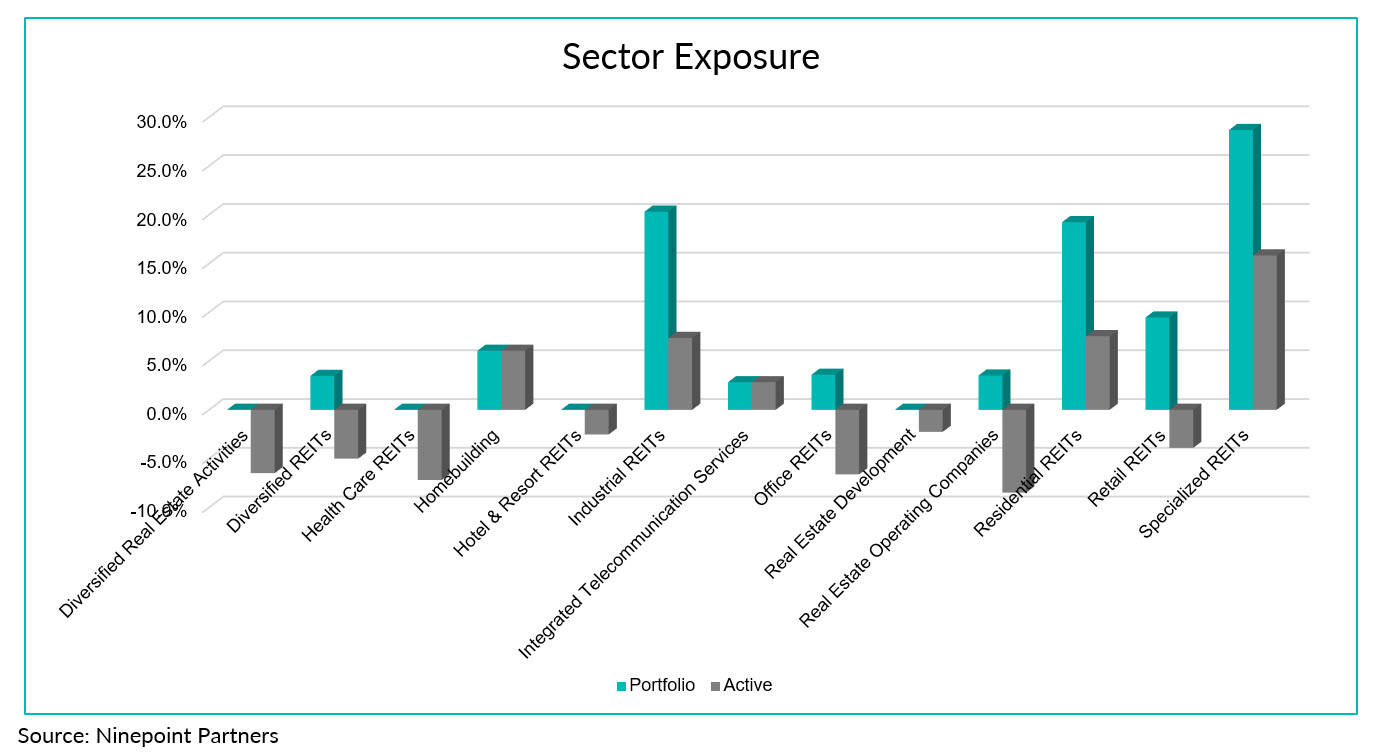

Notre position est actuellement surpondérée pour les sous-secteurs des FPI spécialisées, des FPI résidentielles et des FPI industrielles, alors qu’elle est sous-pondérée dans ceux des sociétés d’exploitation immobilière, des FPI de soins de santé et des FPI de bureaux. Étant donné que nous prévoyons que la reprise s’étendra en 2021, alors que le monde sort du confinement, nous avons réduit certaines de nos répartitions sectorielles inhabituelles. Si le déploiement du vaccin s’accélère dans un délai raisonnable, nous pourrions enfin voir une reprise conjointe des FPI de croissance et d’impulsion du moment et des FPI de valeur et cycliques. Il est important de noter que certains sous-secteurs du secteur immobilier qui dépendent de la baisse du chômage, de la réduction des restrictions de mobilité et du retour au travail pourraient avoir un potentiel de rendements hors normes, ajustés en fonction des risques, en 2021.

Sur le plan des actions individuelles, WPT Industrial (+29 pb), Tricon (+23 pb) et Innovative Industrial Properties (+15 pb) sont les principaux contributeurs au rendement du Fonds depuis le début de l’année. Parmi les titres les plus à la traîne pour cette même période, mentionnons Store Capital (-30 pb), Aroundtown (-30 pb) et Vonovia (-27 pb).

En date du 31 janvier 2021, le Fonds immobilier mondial Ninepoint se concentrait sur 30 positions, les 10 principaux placements représentant environ 35,1 % du Fonds. Au cours de l’exercice précédent, 19 des 30 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 5,9 % (la hausse médiane était de 5,5 %). En utilisant une approche immobilière intégrale, nous continuerons à suivre un processus de placement discipliné, en équilibrant l’évaluation, la croissance et le rendement dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

Fonds immobilier mondial Ninepoint Rendements Composés¹ au 31 janvier 2021 (série F NPP132)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fonds | -1,8 % | -1,8 % | 0,9 % | -4,2 % | -5,8 % | 4,5 % | 6,9 % | 7,7 % |

| Indice | -0,3 % | -0,3 % | 10,8 % | 6,3 % | -12,2 % | 3,0 % | 3,0 % | 3,2 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du janvier 31, 2021; e) les rendements annuels de 2015 sont pour la période du 4 août au 31 décembre 2015. L’indice est composé à 100 % de l’indice FTSE EPRA/NAREIT Developed TR (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le janvier 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds immobilier mondial Ninepoint 12/2023

- Fonds immobilier mondial Ninepoint 11/2023

- Fonds immobilier mondial Ninepoint 10/2023

- Fonds immobilier mondial Ninepoint 09/2023

- Fonds immobilier mondial Ninepoint 08/2023

- Fonds immobilier mondial Ninepoint 07/2023

- Fonds immobilier mondial Ninepoint 06/2023

- Fonds immobilier mondial Ninepoint 05/2023

- Fonds immobilier mondial Ninepoint 04/2023

- Fonds immobilier mondial Ninepoint 03/2023

- Fonds immobilier mondial Ninepoint 02/2023

- Fonds immobilier mondial Ninepoint 01/2023

- Fonds immobilier mondial Ninepoint 12/2022

- Fonds immobilier mondial Ninepoint 11/2022

- Fonds immobilier mondial Ninepoint 10/2022

- Fonds immobilier mondial Ninepoint 09/2022

- Fonds immobilier mondial Ninepoint 08/2022

- Fonds immobilier mondial Ninepoint 07/2022

- Fonds immobilier mondial Ninepoint 06/2022

- Fonds immobilier mondial Ninepoint 05/2022

- Fonds immobilier mondial Ninepoint 04/2022

- Fonds immobilier mondial Ninepoint 03/2022

- Fonds immobilier mondial Ninepoint 02/2022

- Fonds immobilier mondial Ninepoint 01/2022

- Fonds immobilier mondial Ninepoint 12/2021

- Fonds immobilier mondial Ninepoint 10/2021

- Fonds immobilier mondial Ninepoint 09/2021

- Fonds immobilier mondial Ninepoint 08/2021

- Fonds immobilier mondial Ninepoint 07/2021

- Fonds immobilier mondial Ninepoint 06/2021

- Fonds immobilier mondial Ninepoint 05/2021

- Fonds immobilier mondial Ninepoint 04/2021

- Fonds immobilier mondial Ninepoint 03/2021

- Fonds immobilier mondial Ninepoint 02/2021

- Fonds immobilier mondial Ninepoint 12/2020

- Fonds immobilier mondial Ninepoint 11/2020

- Fonds immobilier mondial Ninepoint 10/2020

- Fonds immobilier mondial Ninepoint 09/2020

- Fonds immobilier mondial Ninepoint 08/2020

- Fonds immobilier mondial Ninepoint 07/2020

- Fonds immobilier mondial Ninepoint 06/2020

- Fonds immobilier mondial Ninepoint 05/2020

- Fonds immobilier mondial Ninepoint 04/2020

- Fonds immobilier mondial Ninepoint 03/2020

- Fonds immobilier mondial Ninepoint 02/2020

- Fonds immobilier mondial Ninepoint 12/2019

- Fonds immobilier mondial Ninepoint 11/2019

- Fonds immobilier mondial Ninepoint 10/2019

- Fonds immobilier mondial Ninepoint 09/2019

- Fonds immobilier mondial Ninepoint 08/2019

- Fonds immobilier mondial Ninepoint 07/2019

- Fonds immobilier mondial Ninepoint 06/2019

- Fonds immobilier mondial Ninepoint 05/2019

- Fonds immobilier mondial Ninepoint 04/2019

- Fonds immobilier mondial Ninepoint 03/2019

- Fonds immobilier mondial Ninepoint 02/2019

- Fonds immobilier mondial Ninepoin 01/2019

- Fonds immobilier mondial Ninepoint 12/2018

- Fonds immobilier mondial Ninepoint 11/2018

- Fonds immobilier mondial Ninepoint 10/2018

- Fonds immobilier mondial Ninepoint 09/2018

- Fonds immobilier mondial Ninepoint 08/2018

- Fonds immobilier mondial Ninepoint 07/2018

- Fonds immobilier mondial Ninepoint 06/2018

- Fonds immobilier mondial Ninepoint 05/2018

- Fonds immobilier mondial Ninepoint 04/2018

- Fonds immobilier mondial Ninepoint 03/2018

- Fonds immobilier mondial Sprott 02/2018

- Fonds immobilier mondial Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada