Fonds immobilier mondial Ninepoint

Commentaire de janvier 2022

Depuis le début de l’année et jusqu’au 31 janvier, le Fonds immobilier mondial Ninepoint a généré un rendement total de -8,63 %, comparativement à l’indice MSCI World IMI Core Real Estate, qui a généré un rendement total de -5,08. Après une année 2021 solide, l’ensemble des marchés boursiers a connu un début d’année 2022 épouvantable, le S&P 500 ayant connu son pire mois depuis mars 2020 (coïncidant avec le pic de peur de la pandémie de COVID-19) à -5,2 % sur la base du rendement total et le Nasdaq Composite ayant connu son deuxième pire mois de janvier jamais enregistré (juste derrière janvier 2008) à -9,0 % sur la base du rendement total.

Nous avons parlé des facteurs de volatilité de la période de fin novembre à décembre dans des commentaires précédents. La fluctuation des cours a été déclenchée par l’identification et la propagation rapide du variant Omicron de la COVID-19 et du « pivot Powell » haussier lors d’un témoignage devant la commission bancaire du Sénat, mais les actions ont connu une solide reprise boursière pour terminer l’année. La réticence à vendre les gagnants (et à devoir payer de l’impôt) a probablement beaucoup aidé, mais les vendeurs ont commencé à faire des offres presque immédiatement en janvier, annulant rapidement les gains de décembre. La correction de janvier a été importante et, si l’on considère spécifiquement le S&P 500, le multiple des bénéfices à terme est revenu à des niveaux prépandémiques d’environ 20x, après avoir atteint un sommet d’environ 24x en 2021.

Les investisseurs ont semblé internaliser soudainement que la Réserve fédérale prenait la menace de l’inflation au sérieux et qu’un cycle de hausse des taux d’intérêt se profilait à l’horizon. En particulier, l’IPC américain de décembre, publié le 15 janvier, indique que les prix ont augmenté de 7,0 % au cours des 12 mois précédents (et, hors alimentation et énergie, de 5,5 % au cours de l’année précédente). Il s’agit du taux d’inflation global le plus élevé depuis juin 1982 et du taux d’inflation de base le plus élevé depuis février 1991. Ainsi, bien que la déclaration officielle de la Réserve fédérale et le diagramme par points publiés après la réunion du FOMC du 15 décembre aient été conformes aux attentes du marché (les achats d’actifs ont été réduits de 30 milliards de dollars par mois, contre 15 milliards de dollars par mois avant cela, et le nombre de hausses de taux prévues est passé de deux à trois en 2022 et 2023), les attentes du marché sont devenues encore plus haussières en janvier. Au plus fort des craintes, les probabilités implicites de taux d’intérêt suggéraient au moins cinq hausses de 25 points de base chacune en 2022 et des discussions ont commencé sur la possibilité d’une hausse de 50 points de base pour lancer le cycle, conjointement avec un resserrement quantitatif immédiat.

De notre point de vue, nous pensons que les craintes liées à un cycle de taux d’intérêt agressif s’avéreront infondées. Certes, il faut s’attendre à ce que chaque réunion du FOMC en 2022 soit « en direct », mais nous restons raisonnablement convaincus que la Réserve fédérale continuera à être dépendante des données. En outre, nous sommes conscients que ce cycle est lié à la menace réelle d’inflation, contrairement aux récents cycles de taux d’intérêt, qui étaient principalement motivés par le désir de normaliser la politique après des mesures d’urgence. Toutefois, si l’inflation commence à se modérer (tendance à la normale) et que l’économie commence à décélérer (tendance à la normale) à mesure que les niveaux de stocks et les habitudes de consommation se normalisent, nous pensons qu’il sera justifié de ralentir le rythme des hausses de taux d’ici le milieu de l’année et de réévaluer la trajectoire des futures hausses de taux.

Si ce scénario se réalise et que le rythme des hausses de taux d’intérêt ralentit par rapport aux attentes, l’histoire démontre que les marchés d’actions peuvent continuer à se redresser pendant une période de hausse des taux d’intérêt. Ce n’est que lorsque la courbe des taux s’inversera et que la Réserve fédérale mettra fin à son cycle de resserrement que nous devrons nous préparer à un ralentissement. Bien que les investisseurs doivent s’attendre à des rendements plus irréguliers tout au long de l’année à venir, en particulier avant et après la première hausse des taux d’intérêt, avec des taux d’intérêt à long terme encore inférieurs à 2,0 % et un consensus de croissance des bénéfices de 10 % en 2022 (selon FactSet), 2022 devrait être une autre année de rendements positifs pour l’ensemble des marchés boursiers, sans tenir compte du mois de janvier difficile.

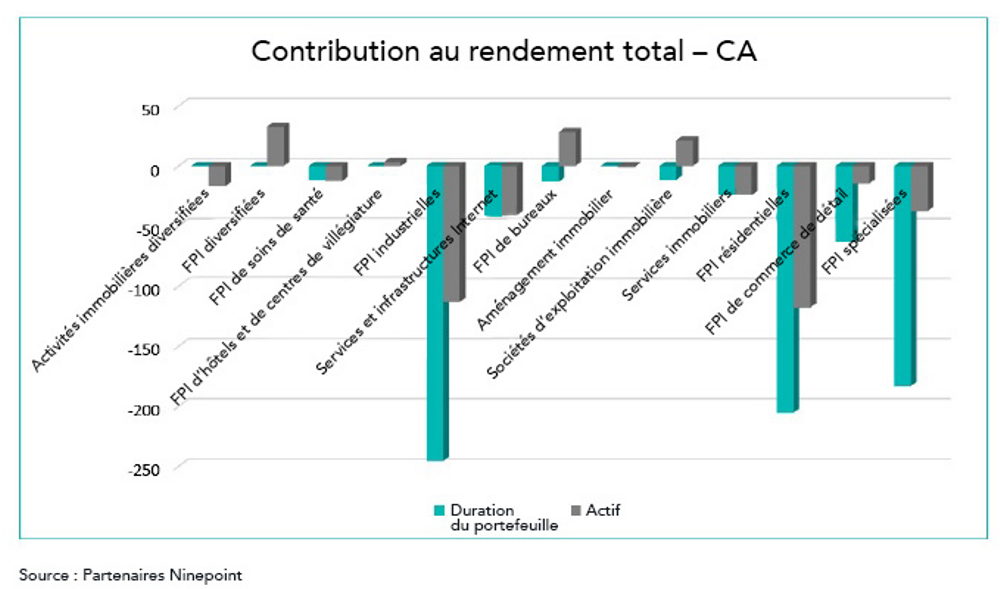

Sur une base absolue, après un mois de décembre fantastique, il n’y a pas eu un seul contributeur positif au rendement depuis le début de l’année du Fonds par sous-secteur, tandis que les titres les plus à la traîne par sous-secteur comprenaient les FPI industrielles (-274 pb), les FPI résidentielles (-207 pb) et les FPI spécialisées (-172 pb).

Sur une base relative, les contributions positives au rendement des sous-secteurs des FPI diversifiées (+31 pb), des FPI de bureaux (+28 pb) et des sociétés d’exploitation immobilière (+21 pb) ont été contrebalancées par les contributions négatives des sous-secteurs des FPI résidentielles (-120 pb), des FPI industrielles (-141 pb) et des services et infrastructures Internet (-33 pb).

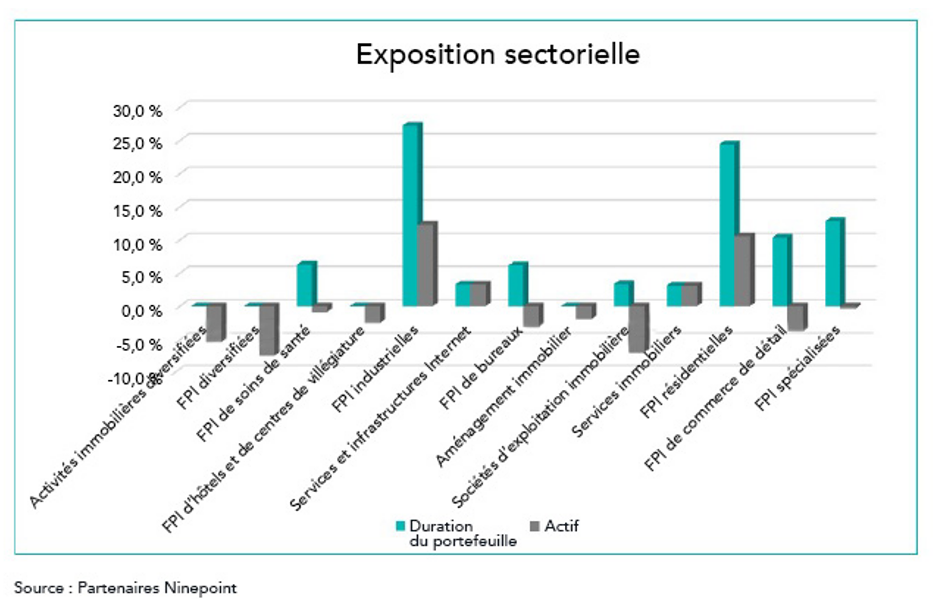

Notre position est actuellement surpondérée pour les sous-secteurs des FPI industrielles, des FPI résidentielles et des services et infrastructures Internet, alors qu’elle est sous-pondérée dans ceux des FPI diversifiées, des sociétés d’exploitation immobilière et des activités immobilières diversifiées. En 2021, les décisions de répartition par sous-secteur ont été la clé du surrendement du secteur de l’immobilier et nous prévoyons que cette dynamique se poursuivra en 2022. Nous pensons que la correction de janvier des FPI de haute qualité, à forte croissance, mais à forte évaluation offre une occasion attrayante de compléter les positions existantes des gagnants à long terme.

En date du 31 janvier 2022, le Fonds se concentrait sur 30 positions, les 10 principaux placements représentant environ 36,5 % du Fonds. Au cours de l’exercice précédent, 22 des 30 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 10,1 % (la hausse médiane était de 4,5 %). En utilisant une approche immobilière intégrale, nous continuerons à suivre un processus de placement discipliné en équilibrant l’évaluation, la croissance et le rendement dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

FONDS IMMOBILIER MONDIAL NINEPOINT – RENDEMENT COMPOSÉ1 AU 31 JANVIER 2022 (SÉRIE F NPP 132) | DATE DE CRÉATION : 5 AOÛT 2015

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | -8,6 % | -8,6 % | -0,2 % | 3,5 % | 26,3 % | 12,0 % | 10,9 % | 10,4 % |

| Indice | -5,1 % | -5,1 % | 0,7 % | 1,5 % | 19,4 % | 5,6 % | 6,3 % | 5,5 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du janvier 31, 2022; e) les rendements annuels de 2015 sont pour la période du 4 août au 31 décembre 2015. L’indice est composé à 100 % de l’indice FTSE EPRA/NAREIT Developed TR (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le janvier 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds immobilier mondial Ninepoint 12/2023

- Fonds immobilier mondial Ninepoint 11/2023

- Fonds immobilier mondial Ninepoint 10/2023

- Fonds immobilier mondial Ninepoint 09/2023

- Fonds immobilier mondial Ninepoint 08/2023

- Fonds immobilier mondial Ninepoint 07/2023

- Fonds immobilier mondial Ninepoint 06/2023

- Fonds immobilier mondial Ninepoint 05/2023

- Fonds immobilier mondial Ninepoint 04/2023

- Fonds immobilier mondial Ninepoint 03/2023

- Fonds immobilier mondial Ninepoint 02/2023

- Fonds immobilier mondial Ninepoint 01/2023

- Fonds immobilier mondial Ninepoint 12/2022

- Fonds immobilier mondial Ninepoint 11/2022

- Fonds immobilier mondial Ninepoint 10/2022

- Fonds immobilier mondial Ninepoint 09/2022

- Fonds immobilier mondial Ninepoint 08/2022

- Fonds immobilier mondial Ninepoint 07/2022

- Fonds immobilier mondial Ninepoint 06/2022

- Fonds immobilier mondial Ninepoint 05/2022

- Fonds immobilier mondial Ninepoint 04/2022

- Fonds immobilier mondial Ninepoint 03/2022

- Fonds immobilier mondial Ninepoint 02/2022

- Fonds immobilier mondial Ninepoint 12/2021

- Fonds immobilier mondial Ninepoint 10/2021

- Fonds immobilier mondial Ninepoint 09/2021

- Fonds immobilier mondial Ninepoint 08/2021

- Fonds immobilier mondial Ninepoint 07/2021

- Fonds immobilier mondial Ninepoint 06/2021

- Fonds immobilier mondial Ninepoint 05/2021

- Fonds immobilier mondial Ninepoint 04/2021

- Fonds immobilier mondial Ninepoint 03/2021

- Fonds immobilier mondial Ninepoint 02/2021

- Fonds immobilier mondial Ninepoint 01/2021

- Fonds immobilier mondial Ninepoint 12/2020

- Fonds immobilier mondial Ninepoint 11/2020

- Fonds immobilier mondial Ninepoint 10/2020

- Fonds immobilier mondial Ninepoint 09/2020

- Fonds immobilier mondial Ninepoint 08/2020

- Fonds immobilier mondial Ninepoint 07/2020

- Fonds immobilier mondial Ninepoint 06/2020

- Fonds immobilier mondial Ninepoint 05/2020

- Fonds immobilier mondial Ninepoint 04/2020

- Fonds immobilier mondial Ninepoint 03/2020

- Fonds immobilier mondial Ninepoint 02/2020

- Fonds immobilier mondial Ninepoint 12/2019

- Fonds immobilier mondial Ninepoint 11/2019

- Fonds immobilier mondial Ninepoint 10/2019

- Fonds immobilier mondial Ninepoint 09/2019

- Fonds immobilier mondial Ninepoint 08/2019

- Fonds immobilier mondial Ninepoint 07/2019

- Fonds immobilier mondial Ninepoint 06/2019

- Fonds immobilier mondial Ninepoint 05/2019

- Fonds immobilier mondial Ninepoint 04/2019

- Fonds immobilier mondial Ninepoint 03/2019

- Fonds immobilier mondial Ninepoint 02/2019

- Fonds immobilier mondial Ninepoin 01/2019

- Fonds immobilier mondial Ninepoint 12/2018

- Fonds immobilier mondial Ninepoint 11/2018

- Fonds immobilier mondial Ninepoint 10/2018

- Fonds immobilier mondial Ninepoint 09/2018

- Fonds immobilier mondial Ninepoint 08/2018

- Fonds immobilier mondial Ninepoint 07/2018

- Fonds immobilier mondial Ninepoint 06/2018

- Fonds immobilier mondial Ninepoint 05/2018

- Fonds immobilier mondial Ninepoint 04/2018

- Fonds immobilier mondial Ninepoint 03/2018

- Fonds immobilier mondial Sprott 02/2018

- Fonds immobilier mondial Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada