Fonds d’infrastructure mondiale Ninepoint

Commentaire d’octobre 2021

Depuis le début de l’année et jusqu’au 31 octobre, le Fonds d’infrastructure mondiale Ninepoint a généré un rendement total de 10,41 % comparativement à l’indice MSCI World Core Infrastructure, dont le rendement total était de 10,30 %. Pour le mois, le Fonds a généré un rendement total de 4,86 %, pendant que celui de l’indice était de 3,16 %.

Après une correction relativement bénigne en septembre, un mois historiquement difficile pour les investisseurs, l’ensemble des marchés boursiers a bien rebondi en octobre, évitant une frayeur d’Halloween. En repensant à notre commentaire de septembre, nous avions rationalisé la liquidation en classant les problèmes en trois catégories principales : les inquiétudes concernant la réduction des achats d’obligations par la Réserve fédérale ou le relèvement des taux d’intérêt, l’anxiété concernant les problèmes de chaîne d’approvisionnement (et les pressions inflationnistes qui en découlent) et les préoccupations concernant l’impasse politique à Washington. Ces questions, après avoir été ignorées pendant un certain temps, sont soudainement passées au premier plan en septembre mais, tout aussi rapidement, elles ont semblé passer à l’arrière-plan en octobre, permettant ainsi à un puissant redressement de se dérouler.

Bien que la politique monétaire ait alimenté les rendements des marchés d’actions depuis la crise financière mondiale, elle a peut-être été le facteur le moins influent de la récente correction et de la reprise qui a suivi. Le mois d’octobre a notamment été marqué par les réunions du FOMC le 22 septembre et le 3 novembre, de sorte que les investisseurs n’ont donc pas eu de déclaration officielle à examiner au cours du mois. La réunion du FOMC du 22 septembre a toutefois probablement contribué à calmer les investisseurs, le communiqué officiel suggérant que l’économie progressait et que « si les progrès se poursuivent globalement comme prévu, le Comité estime qu’une modération du rythme des achats d’actifs pourrait bientôt être justifiée ». Le président Jerome Hayden Powell a également pris le temps d’indiquer clairement qu’une réduction des achats d’actifs n’est pas destinée à signaler des hausses de taux imminentes, confirmant essentiellement la vision stratégique de la Réserve fédérale selon laquelle la réduction des achats n’est pas un resserrement. Les craintes d’une erreur de politique de la part de la Réserve fédérale s’étant dissipées, les marchés boursiers ont commencé à trouver un soutien à la fin du mois de septembre.

Alors que les marchés étaient prêts pour une reprise début octobre, le deuxième problème qui avait mis les marchés sous pression en septembre a heureusement montré quelques signes que le pire était passé. Essentiellement, les problèmes de chaîne d’approvisionnement qui ont eu un impact sur l’industrie manufacturière mondiale (créant des problèmes de disponibilité et des bouleversements sur le plan des prix) ont semblé se résorber au cours du mois. Nous pouvons trouver plusieurs exemples où les gros titres deviennent tout simplement moins négatifs. Le président Joe Biden a par exemple annoncé le prolongement des heures d’ouverture du port de Long Beach et du port de Los Angeles, ce qui devrait permettre à terme de réduire l’arriéré de matériaux, de composants et de produits finis. Les ventes de véhicules légers en octobre se sont améliorées de manière séquentielle pour atteindre 13,1 millions d’unités, contre 12,3 millions en septembre, et les stocks de voitures neuves ont augmenté de 4,6 % de manière séquentielle, la production ayant rebondi après avoir été gravement touchée par la pénurie de semi-conducteurs. Le Vietnam (une région importante pour la production de vêtements et de chaussures) et la Malaisie (une région importante pour le test et le conditionnement des semi-conducteurs) ont commencé à rouvrir leurs installations de production après des fermetures strictes dues aux inquiétudes liées au variant Delta. Les craintes d’une inflation galopante ont commencé à s’estomper, les prix des produits de base se sont modérés, les taux d’expédition ont reculé et les investisseurs ont poussé un soupir de soulagement.

Le troisième problème auquel les investisseurs ont été confrontés en septembre, l’impasse à Washington due aux luttes politiques et à la politique partisane, a également commencé à se dissiper en octobre. Le Congrès avait réussi à adopter une résolution continue pour éviter une suspension des services publics en septembre et a finalement adopté un projet de loi visant à relever le plafond de la dette de 480 milliards de dollars en octobre. Ce montant était suffisant pour permettre au gouvernement américain de continuer à financer ses obligations jusqu’au 3 décembre, évitant ainsi un défaut de paiement incroyablement coûteux et embarrassant. En outre, le Congrès vient d’adopter le projet de loi bipartisan sur les infrastructures et la législation est maintenant en route vers le président Joe Biden pour être signée. Ce train de mesures budgétaires devrait être considéré comme une victoire politique pour les deux partis, étant donné la nature essentielle des dépenses proposées et leur importance pour la croissance économique à court terme et la compétitivité à long terme des États-Unis. Enfin, bien que les détails du programme de dépenses proposé pour l’infrastructure sociale (le plan « Build Back Better ») n’aient pas encore fait l’objet d’un accord, des signes de compromis sont apparus et nous prévoyons un vote sur le projet de loi à la mi-novembre. Comme nous l’avons déjà dit, l’incertitude n’est jamais bonne pour les marchés boursiers, mais si les investisseurs peuvent simplement voir un certain progrès vers un résultat positif, les marchés peuvent généralement monter.

Pour le reste de l’année, nous restons optimistes quant aux perspectives de placement. Avec des taux d’intérêt à long terme encore bien inférieurs à 2,0 % (le rendement des obligations du Trésor américain à 10 ans se négocie actuellement autour de 1,50 %, malgré une certaine volatilité en septembre et octobre) et un consensus de croissance des bénéfices de 9 % en 2022 (selon FactSet), les multiples des bénéfices à terme semblent raisonnables. Ainsi, malgré la correction et la reprise en septembre et octobre respectivement, les investisseurs doivent rester concentrés sur les faits : les taux de vaccination sont en hausse, les hospitalisations et les décès dus à la COVID-19 sont en baisse, et l’économie mondiale se rouvre lentement. Avec l’amélioration de la confiance des entreprises et la bonne santé des bilans, nous pensons que les rachats d’actions vont s’intensifier et que la croissance des dividendes va s’accélérer au cours des prochaines années. Essentiellement, ce contexte est de bon augure pour le rendement relatif de nos stratégies de dividendes et d’actifs réels à moyen terme.

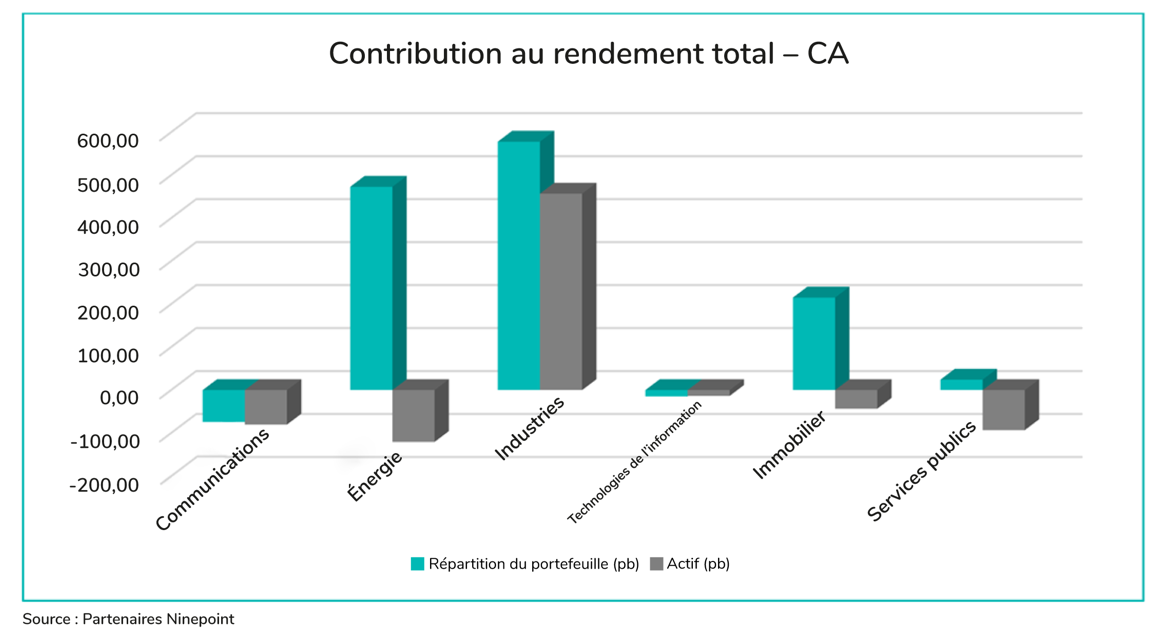

Sur une base absolue, les secteurs des industries (+578 pb), de l’énergie (+473 pb) et de l’immobilier (+215 pb) sont les principaux secteurs contributeurs du Fonds d’infrastructure mondiale Ninepoint depuis le début de l’année, alors que les secteurs des communications (-74 pb) et des technologies de l’information (-15 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs des industries (+462 pb) a été contrebalancée par la contribution négative des secteurs de l’énergie (-95 pb), des services publics (-62 pb) et des communications (-80 pb).

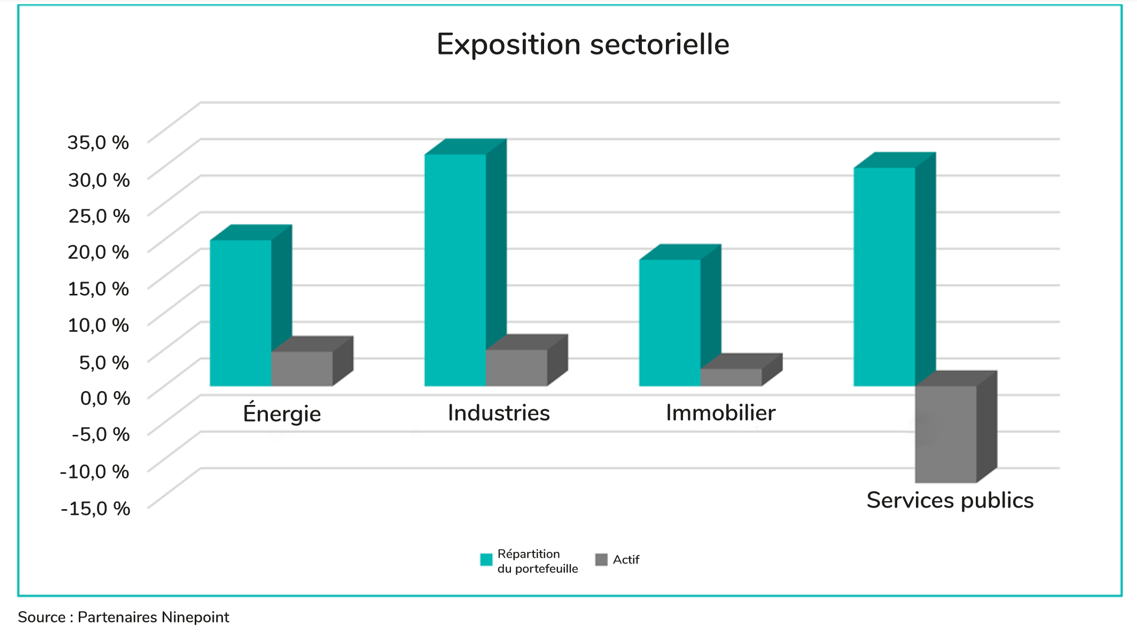

Notre position est actuellement surpondérée dans les secteurs des industries, de l’énergie et de l’immobilier, et sous-pondérée dans le secteur des services publics. Conformément aux commentaires précédents, nous nous sommes positionnés pour la phase intermédiaire du cycle de placement. Le projet de loi bipartisan sur les infrastructures ayant été adopté et devant bientôt être promulgué, nous sommes en mesure de bénéficier des 550 milliards de dollars supplémentaires qui seront consacrés aux infrastructures de transport traditionnelles, aux infrastructures à large bande et 5G ainsi qu’aux infrastructures électriques.

Au 31 octobre 2021, le Fonds d’infrastructure mondiale Ninepoint se concentrait sur 30 positions, les 10 principaux placements représentant environ 38,9 % du Fonds. Au cours de l’exercice précédent, 22 des 30 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 7,3 % (la hausse médiane était de 7,5 %). En utilisant une approche d’infrastructure totale, nous continuerons à suivre un processus de placement discipliné en équilibrant l’évaluation, la croissance et le rendement dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

FONDS D’INFRASTRUCTURE MONDIALE NINEPOINT – RENDEMENT COMPOSÉ1 AU 31 OCTOBRE 2021 (SÉRIE F NPP 356) | DATE DE CRÉATION : 1ER SEPTEMBRE 2011

| 1 Mois | CA | 3 Mois | 6 Mois | 1 AN | 3 ANS | 5 ANS | 10 ANS | CRÉATION | |

| Fonds | 4,9 % | 10,4 % | 4,3 % | 7,8 % | 15,4 % | 12,1 % | 9,2 % | 8,1 % | 8,0 % |

| Indice MSCI World Core Infrastructure NR (CAD) | 3,2 % | 10,3 % | 1,7 % | 4,8 % | 15,1 % | 10,0 % | 8,7 % | 11,9 % | 12,1 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du octobre 31, 2021; e) les rendements annuels de 2011 sont pour la période du 1er septembre au 31 décembre 2011. L’indice est composé à 100 % de l’indice S&P Global Infrastructure TR (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles. L’indice était auparavant l’indice Macquarie Global Infrastructure 100 (dollars canadiens) depuis la création jusqu’au 31 octobre 2016.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital; risque lié à la concentration; risque de crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié aux fiducies de revenu; risque lié à l’inflation; risque lié aux taux d’intérêt; risque lié à la liquidité; risque de marché; risque lié à la réglementation; risque lié à la série; risque lié aux ventes à découvert; risque lié aux petites sociétés; risque lié à un émetteur donné; risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le octobre 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds d’infrastructure mondiale Ninepoint 12/2023

- Fonds d’infrastructure mondiale Ninepoint 11/2023

- Fonds d’infrastructure mondiale Ninepoint 10/2023

- Fonds d’infrastructure mondiale Ninepoint 09/2023

- Fonds d’infrastructure mondiale Ninepoint 08/2023

- Fonds d’infrastructure mondiale Ninepoint 07/2023

- Fonds d’infrastructure mondiale Ninepoint 06/2023

- Fonds d’infrastructure mondiale Ninepoint 05/2023

- Fonds d’infrastructure mondiale Ninepoint 04/2023

- Fonds d’infrastructure mondiale Ninepoint 03/2023

- Fonds d’infrastructure mondiale Ninepoint 02/2023

- Fonds d’infrastructure mondiale Ninepoint 01/2023

- Fonds d’infrastructure mondiale Ninepoint 12/2022

- Fonds d’infrastructure mondiale Ninepoint 11/2022

- Fonds d’infrastructure mondiale Ninepoint 10/2022

- Fonds d’infrastructure mondiale Ninepoint 09/2022

- Fonds d’infrastructure mondiale Ninepoint 08/2022

- Fonds d’infrastructure mondiale Ninepoint 07/2022

- Fonds d’infrastructure mondiale Ninepoint 06/2022

- Fonds d’infrastructure mondiale Ninepoint 05/2022

- Fonds d’infrastructure mondiale Ninepoint 04/2022

- Fonds d’infrastructure mondiale Ninepoint 03/2022

- Fonds d’infrastructure mondiale Ninepoint 02/2022

- Fonds d’infrastructure mondiale Ninepoint 01/2022

- Fonds d’infrastructure mondiale Ninepoint 12/2021

- Fonds d’infrastructure mondiale Ninepoint 09/2021

- Fonds d’infrastructure mondiale Ninepoint 08/2021

- Fonds d’infrastructure mondiale Ninepoint 07/2021

- Fonds d’infrastructure mondiale Ninepoint 06/2021

- Fonds d’infrastructure mondiale Ninepoint 05/2021

- Fonds d’infrastructure mondiale Ninepoint 04/2021

- Fonds d’infrastructure mondiale Ninepoint 03/2021

- Fonds d’infrastructure mondiale Ninepoint 02/2021

- Fonds d’infrastructure mondiale Ninepoint 01/2021

- Fonds d’infrastructure mondiale Ninepoint 12/2020

- Fonds d’infrastructure mondiale Ninepoint 11/2020

- Fonds d’infrastructure mondiale Ninepoint 10/2020

- Fonds d’infrastructure mondiale Ninepoint 09/2020

- Fonds d’infrastructure mondiale Ninepoint 08/2020

- Fonds d’infrastructure mondiale Ninepoint 07/2020

- Fonds d’infrastructure mondiale Ninepoint 06/2020

- Fonds d’infrastructure mondiale Ninepoint 05/2020

- Fonds d’infrastructure mondiale Ninepoint 04/2020

- Fonds d’infrastructure mondiale Ninepoint 03/2020

- Fonds d’infrastructure mondiale Ninepoint 02/2020

- Fonds d’infrastructure mondiale Ninepoint 12/2019

- Fonds d’infrastructure mondiale Ninepoint 11/2019

- Fonds d’infrastructure mondiale Ninepoint 10/2019

- Fonds d’infrastructure mondiale Ninepoint 09/2019

- Fonds d’infrastructure mondiale Ninepoint 08/2019

- Fonds d’infrastructure mondiale Ninepoint 07/2019

- Fonds d’infrastructure mondiale Ninepoint 06/2019

- Fonds d’infrastructure mondiale Ninepoint 05/2019

- Fonds d’infrastructure mondiale Ninepoint 04/2019

- Fonds d’infrastructure mondiale Ninepoint 03/2019

- Fonds d’infrastructure mondiale Ninepoint 02/2019

- Fonds d’infrastructure mondiale Ninepoint 01/2019

- Fonds d’infrastructure mondiale Ninepoint 12/2018

- Fonds d’infrastructure mondiale Ninepoint 11/2018

- Fonds d’infrastructure mondiale Ninepoint 10/2018

- Fonds d’infrastructure mondiale Ninepoint 09/2018

- Fonds d’infrastructure mondiale Ninepoint 08/2018

- Fonds d’infrastructure mondiale Ninepoint 07/2018

- Fonds d’infrastructure mondiale Ninepoint 06/2018

- Fonds d’infrastructure mondiale Ninepoint 05/2018

- Fonds d’infrastructure mondiale Ninepoint 04/2018

- Fonds d’infrastructure mondiale Ninepoint 03/2018

- Fonds d’infrastructure mondiale Sprott 02/2018

- Fonds d’infrastructure mondiale Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada